周知のとおり、今般のコーポレートガバナンス・コードの改訂版では補充原則3-1③が新設され、プライム市場上場会社に対し、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響についてTCFDの枠組みによる気候変動関連情報の開示が求められたところだ。ここでいうTCFDとは、TCFDが2017年6月に公表した最終提言(以下、TCFD提言)を指すが、このTCFD提言に多く登場するのが「レジリエンス」という用語だ。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

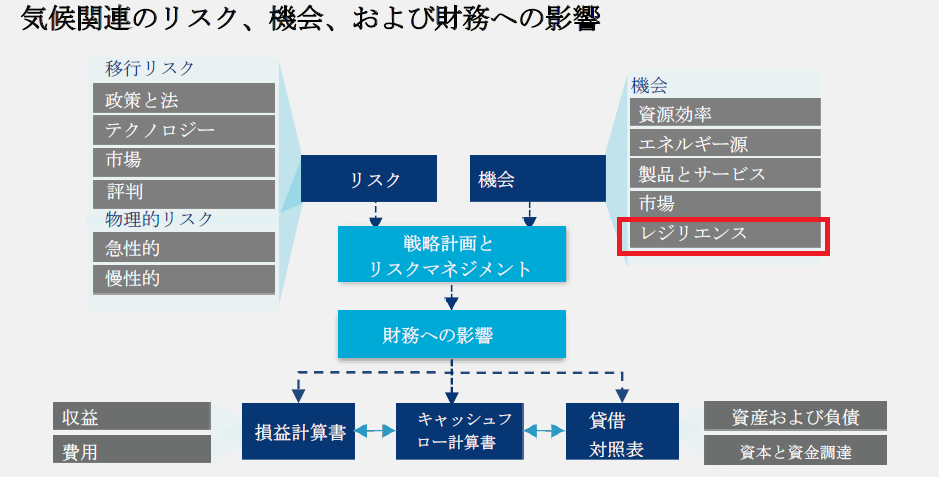

レジリエンス(resilience)が「回復力」「弾性(しなやかさ)」と訳され、気候変動関連情報の開示においては、一般的には「気候変動の悪影響に対する脆弱性を減らしつつ、事業の“復元力” や“しなやかな強靭さ”を持つこと」と理解されている。この意味におけるレジリエンスは「リスク」への対応という面が強調されがちだが、TCFD提言においては下図のとおり気候変動に伴う「機会」の文脈でも用いられている。

TCFD提言8ページ「3. 財務への影響」図1

気候変動に伴う「機会」とは、気候変動が企業にもたらす可能性がある“プラスの影響”を指す。典型的な例として、エネルギー効率の向上やコスト削減、CO₂の排出を抑えた新製品やサービスの開発などが容易に頭に浮かぶが、例えばサプライチェーンでのレジリエンスの構築も「機会」の一つに該当する。

また、TCFD提言が推奨する開示は、「ガバナンス」「戦略」「リスクマネジメント(リスク管理)」「測定基準とターゲット(指標と目標)」の4つの要素から構成されているが(TCFD提言21ページ参照)、このうち「戦略」では、「2℃以下のシナリオに合致した低炭素経済への移行、および、物理的気候関連リスクの増加と整合したシナリオを考慮した上で、気候関連のリスクと機会に対する自身の戦略にどの程度レジリエンスがあるかを記述」することを推奨している。ここでも「リスクと機会に対する」という表現が使われているように、レジリエンスは、気候変動リスクを回避するためのみならず、気候変動に伴うビジネスチャンスの創出など「機会」の観点からも企業価値の向上をもたらし得るということを経営陣は認識し、その向上に取り組みたいところだ。

2℃以下のシナリオ : 気温の上昇を「2℃以内」にとどめることを目標とするパリ協定で合意された脱炭素社会を目指すシナリオ

物理的気候関連リスク : 気温上昇、豪雨、洪水、干ばつ、気候パターンの変化、山火事、自然災害によるサプライチェーンの寸断など