「同等の枠組み」の意味

周知のとおり、今般のコーポレートガバナンス・コードの改訂版では補充原則3-1③が新設され、プライム市場上場会社に対して気候変動関連情報の開示が求められました(赤字部分)。

補充原則3-1③ 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

自社の気候変動開示を検討するうえで留意する必要があるのが、「TCFDまたはそれと同等の枠組み」による開示が求められているという点です。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

気候変動関連情報の開示枠組みは数多く存在しますが、「同等の枠組み」という記述は、2021年11月のCOP26グラスゴー会議での設立が予定されている国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)により新たな開示基準が今後策定されることを想定しています。IFRS財団が設立主体となるISSBは、統一的なサステナビリティ開示フレームワークである「サステナビリティ報告基準」の策定を目指すこととなりますが、策定までにはまだ時間を要するうえ、ISSBにはTCFDが相当程度反映されることが見込まれるため、企業としては、まずはTCFDに沿った開示を準備することが望ましいでしょう。

COP26 : 英国グラスゴーで2021年11月1日~12日に開催される「国連気候変動枠組条約第26回締約国会議」のこと。COP26では、「パリ協定」と「気候変動に関する国際連合枠組条約」の目標達成に向けた行動を加速させるため、締約国が一堂に会して議論する。COPとは「Conference Of the Parties」の略で「コップ」と読む。「Parties」とは条約を結んだ締約国の集まりのことである。

TCFD開示のための“基本書”は?

では、TCFD開示に取り組むにあたり、何を拠り所とすればよいでしょうか。

TCFD開示の拠り所、いわば“基本書”とも言えるのが、TCFDが2017年6月に公表した最終提言である「TCFD提言」です。また、TCFD提言を日本企業向けに解説したガイダンスであるTCFDガイダンス2.0(TCFDコンソーシアム)もTCFD開示を理解するうえで必須のツールとなります。

もちろん、先行する他社事例も参考になります。TCFDコンソーシアムのTCFD事例集は日本企業を中心に数多くの事例が集められており利便性が高いので是非活用したいとろです。ただし、気候変動の影響には業種特性があるため、先行事例を参考にする場合は、自社のビジネスモデルに近い企業の好事例を選定する必要があります。

まずは自社の属するセクターのリスク・機会を知ることが第一歩

TCFD開示に向けた準備として、まずは自社の属するセクターの気候変動のリスクや機会を知ることが第一歩となります。

全セクター共通のリスクとしては、日本は諸外国と比較し、台風等のリスクが高いと言われています。また、日本でも2050年のカーボン・ニュートラル達成を目指すことが宣言され、移行リスク(例えば、商品やサービスに対する需要の変動リスク、テクノロジーの急速な進歩に乗り遅れるリスク、(低炭素社会に適応できないことによる)レピュテーション・リスクなど)が高まっています。ただし、上述のとおり、気候変動は社会の全てに関わる大きな課題であるものの、リスク・機会の大きさは業種によって大きく異なります。自社が「高リスク」と言われているセクターに該当するかどうかを確認方法としては一般的に以下の方法があります。

●TCFD提言の附属書「セクター別補足文書」

TCFD提言には「気候関連財務情報開示タスクフォースの勧告の実施」という附属書(セクター別補足文書)があり、この中に業種別のガイダンスが盛り込まれています。当該ガイダンスは気候変動による財務的影響をより受けやすい業種について策定したとされており、具体的には以下の業種が挙げられています。

| 金融セクター |

銀行、保険、アセット・オーナー、アセット・マネジャー |

| 非金融セクター |

エネルギー(石油、ガス、石炭、電力)、運輸(航空貨物、旅客輸送、海運、鉄道輸送、トラックサービス、自動車およびコンポーネント)、材料と建物(金属、鉱業、化学品、建材、資本財(建物等)、不動産管理および開発)、農業・食料・林産物(飲料、農業、包装食品および肉、紙、林産物) |

●TCFDガイダンス2.0

TCFDガイダンス2.0においても、同様の趣旨で以下の業種別ガイダンスが策定されていますので参考にしてください。

・自動車、鉄鋼、化学、電機・電子、エネルギー、食品、銀行、生命保険、損害保険

・不動産

・食料・農林水産

このように、TCFD提言やTCFDガイダンス2.0には、多数の業種について、業種別の財務的影響の大きさが示されています。自社のセクターがそのいずれかに属していれば、一般的に高リスクかどうかを簡易的に識別することが可能です。

このほか、英文のみになりますが、以下も参考資料として有用です。

●wbcsdの業種別フォーラム

トヨタ、ホンダ、日立、キャノン、コマツなど著名日本企業も参画する「持続可能な開発のための世界経済人会議(wbcsd= world business council for Sustainable development)」は業種別にフォーラムを立ち上げ、世界の先進企業を中心にTCFD開示事例を紹介したり考察したりしています。

・石油・ガス

・化学

・電力

・食品、農業、林産物

・建設・建設材料

・自動車、e-モビリティ

持続可能な開発のための世界経済人会議 : 持続可能な開発を目指す先進的な企業約200社が加盟する世界約70カ国に地域拠点(本部はスイスのジュネーブ)を持つグローバルな組織で、持続可能な未来の実現を目指し、経済、環境、社会に関する調査・提言活動を行っている。WBCSDには、各国政府やNGO、国際機関なども協力している。

●VRF(バリューレポーティング財団)の業種別リスク分析

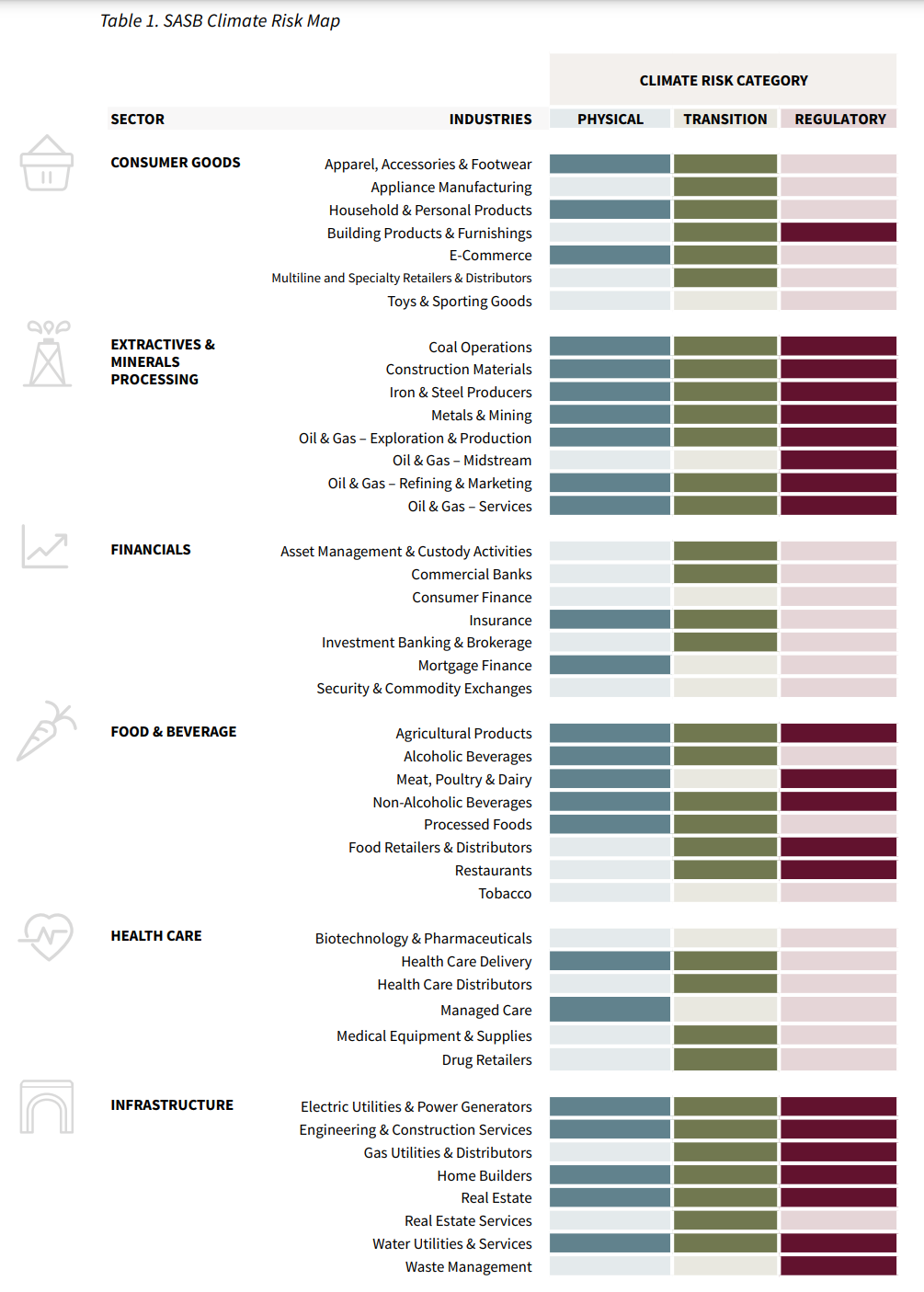

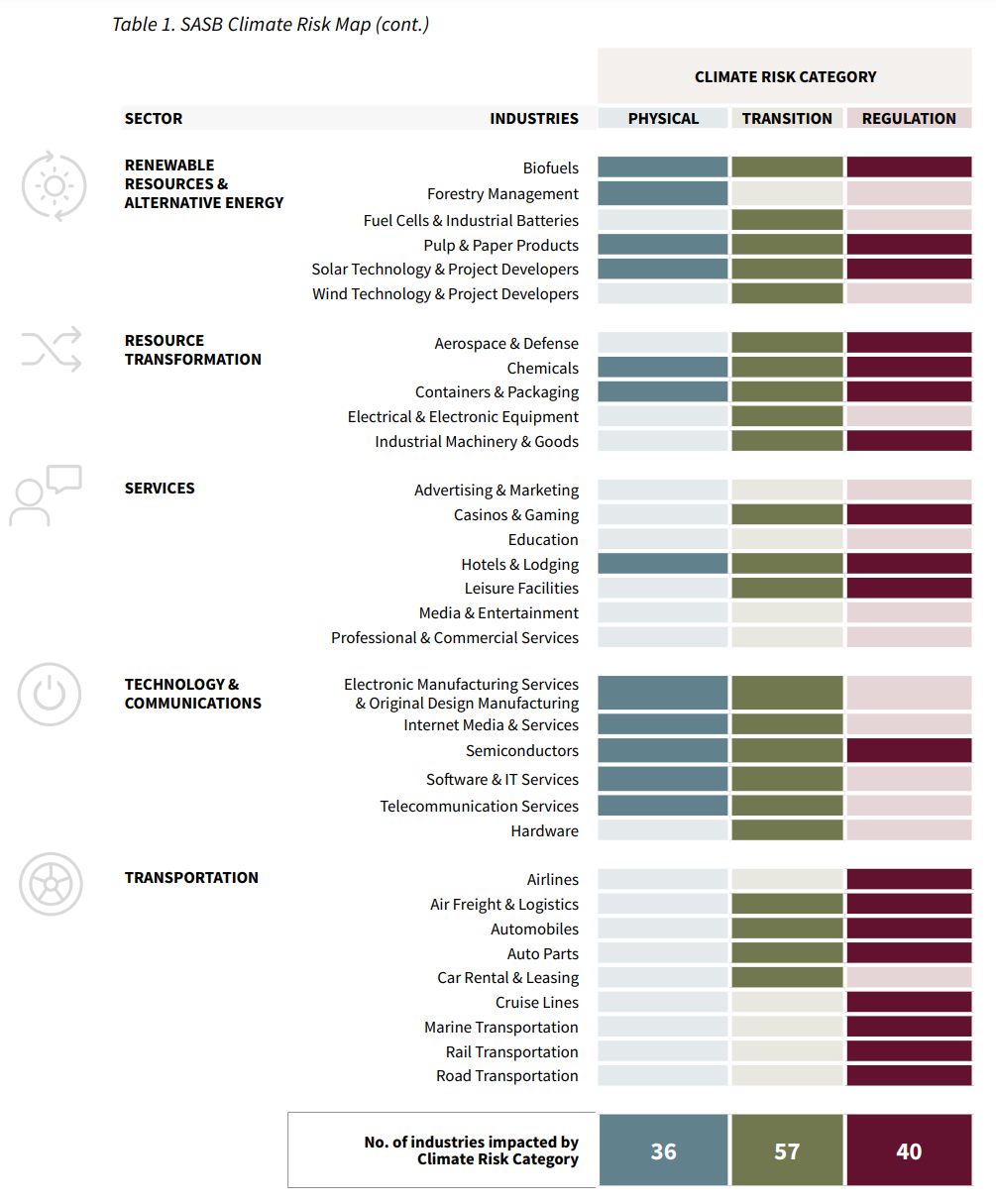

米国SASB(サステナビリティ会計基準審議会、現在はIIRCと統合し、VRF(バリューレポーティング財団)は投資家向けに業種別のサステナビリティ開示基準を策定するとともに、この基準を用いて、77の業種別に、重要性の高い「移行リスク」「物理的リスク」「規制リスク」があるか否かを判定した分析資料を公表しています。

米国SASB : Sustainability Accounting Standards Board(サステナビリティ会計基準審議会)の略称で、2011年に米国サンフランシスコを拠点に設立された非営利団体。企業の情報開示の質向上に寄与し、中長期視点の投資家の意思決定に貢献することを目的に、将来的な財務インパクトが高いと想定されるESG要素に関する開示基準を設定している。2018年11月、11セクター77業種について情報開示に関するスタンダードを作成し、公表した。

IIRC : International Integrated Reporting Council(国際統合報告評議会)の略称で、財務資本の提供者が利用可能な情報の改善、効率的に伝達するアプローチ確立等を目指し、英国で設立された、規制者、投資家、企業、基準設定主体、会計専門家、NGOにより構成される国際的な連合組織である。IIRCは2013年、統合報告書の作成についての考え方をまとめた「国際統合報告フレームワーク(The International <IR> Framework)」を公表。それ以降、日本をはじめ、世界で統合報告化が進んだ。進んだ。現在は米国SASB (サステナビリティ会計基準審議会)と合併し、VRF(=Value Reporting Foundation)となった。

当該資料では幅広い業種で気候変動リスクの高さが示されていますが、例えば「加工食品」は移行リスク(上記参照)と物理的リスク(気温上昇、豪雨、洪水、干ばつ、気候パターンの変化、山火事、自然災害によるサプライチェーンの寸断など)が高く、「産業用機械」は物理的リスクと規制リスク(CO₂排出量の多い事業や既存製品に対する規制強化、炭素税の導入による税負担の増加、CO₂排出量の少ない商品への優遇措置の導入による既存資産の座礁資産化など)が高くなっています。一方、「玩具・スポーツ用品」「消費者金融」「証券取引所・商品取引所」「たばこ」「医薬品・バイオ医薬品」においては気候変動リスクの重要性が高くないとの結果が出ています。

座礁資産化 : 市場環境や社会環境の激変により、価値が大幅に毀損すること。

TCFD提言に沿った開示内容とは?

TCFD提言は「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの柱で構成されています。以下、この4つの柱に沿って開示すべき内容と実際の開示事例を確認してみましょう。

●ガバナンス(TCFDガイダンス2.0 28ぺージ参照)

| 気候関連のリスク及び機会に係る組織のガバナンスを開示する |

「ガバナンス」は投資家が最も重視するTCFD開示のベースとなる情報であるため、形式的な開示にとどまらず「実効性」を示すことが重要になります。よく開示されている内容としては、「取締役会の議題に気候変動が取り上げられているか」「サステナビリティ委員会等で気候変動について議論されたことが取締役会に報告されているか」「それらの開催頻度」「ガバナンス体制図」「担当役員」などについての説明が挙げられます。これは、TCFD提言で「ガバナンス」について開示が推奨されている下表の内容を踏まえたものと言えます。

推奨される開示内容 a)

気候関連のリスク及び機会についての、取締役会による監視体制を説明する |

気候関連問題に関する取締役会の監視体制を説明するに際して、組織は以下の事項に関する詳解を含めて検討する必要がある。

●気候関連問題について、取締役会及び/または委員会(監査、リスクその他の委員会など)が報告を受けるプロセスと頻度。

●取締役会及び/または委員会が、戦略、主な行動計画、リスク管理政策、年度予算、事業計画をレビューし指導する際、また当該組織のパフォーマンス目標を設定する際、及び実行やパフォーマンスをモニターする際、さらに主な資本支出、買収、資産譲渡を監督する際、気候関連問題を考慮している

か否か。

●取締役会が、気候関連問題に対する取組のゴールと目標への進捗状況を、どのようにモニターし監督するか。 |

推奨される開示内容 b)

気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明する |

気候関連問題に関する評価・管理における経営者の役割を説明するに際して、組織は以下の事項に関する情報を含めて検討する必要がある。

●組織が、管理職または委員会に対して気候関連の責任を付与しているか、付与している場合は当該管理職または委員会が取締役会またはその委員会に報告しているか、さらにそれらの責任には気候関連問題の評価や管理が包含されているか。

●当該組織における(気候)関連の組織的構造の説明。

●経営者が気候関連問題に関する情報を受けるプロセス。

●経営者がどのように(特定の担当及び/または経営委員会を通じて)気候関連問題をモニターするか。 |

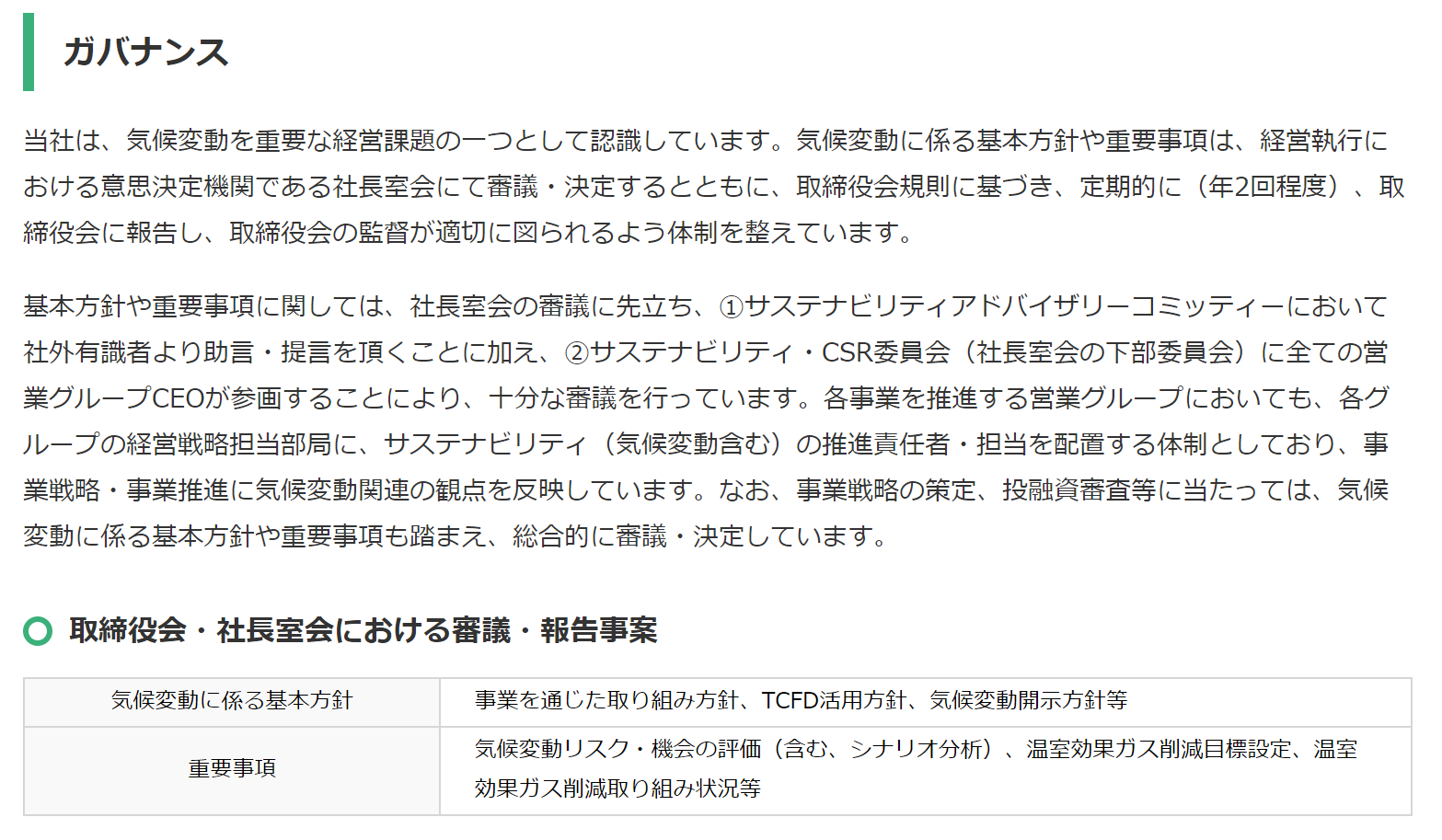

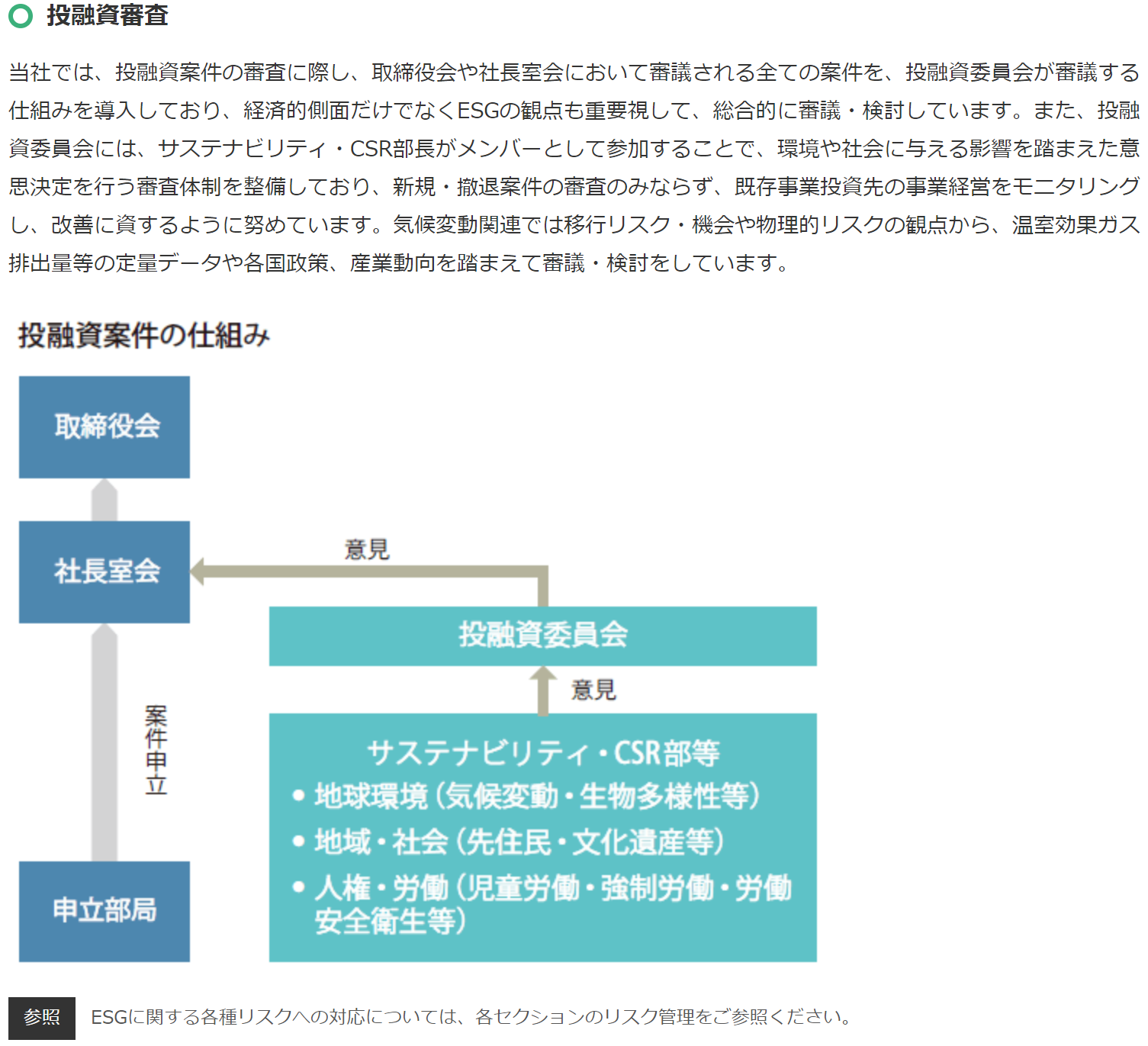

例えば三菱商事は、取締役会や社長室会(経営執行における意思決定機関)の審議内容や開催頻度を開示しています。

三菱商事「サステナビリティ・ウェブサイト」より

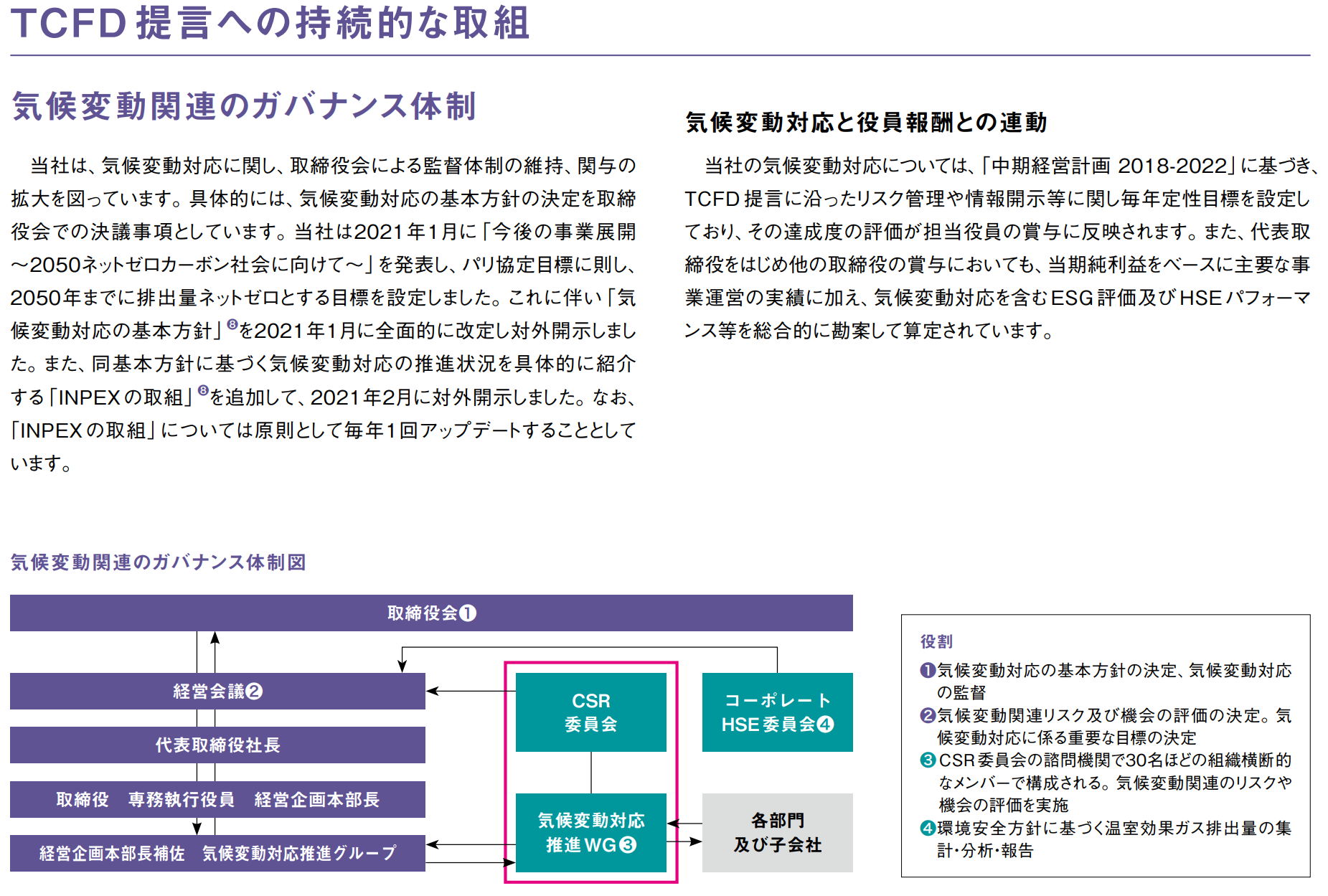

また、INPEXは、ガバナンス体制図を用いて、取締役会の関与や各会議体の役割、役員報酬との連動について説明しています。

INPEX「サステナビリティレポート2021 76ページ」より

●戦略(TCFDガイダンス2.0 31ぺージ参照)。

| 気候関連のリスク及び機会がもたらす組織のビジネス・戦略・財務計画への実際の及び潜在的な影響を、そのような情報が重大な場合は、開示する |

上記のとおり、「戦略」は企業にとって重要性が高い場合に開示すべき事項とされています。「戦略」で開示を要求されている「気候変動が事業や戦略にどう影響したか」は、投資家が最も有用と考えている情報です。よく開示されている内容としては、「リスク分類別の財務影響(リスク・機会)や対応策の説明」「時間軸別(短期・中期・長期)の戦略」「投資計画」「シナリオ分析の結果」などが挙げられますが、開示の質が企業によって大きく異なっているというのが、「戦略」に関する開示の特徴となっています。

TCFD提言では、下表のとおり「気候関連のリスクと機会」を記述することを推奨しています。

推奨される開示内容 a)

組織が識別した、短期・中期・長期の気候関連のリスク及び機会を説明する |

組織は以下の事項に関する情報を提供する必要がある。

●組織の資産もしくはインフラの耐用年数、及び気候関連問題はしばしば中長期に現れるという事実を考慮して、当該組織が短期・中期・長期の視野でどのような検討を行っているか説明する。

●それぞれの時間的範囲(短期・中期・ 長期)において、財務上の重要な影響を組織に与える気候関連の具体的な課題を説明する。

●組織に重要な財務的影響を与えるリスク及び機会を特定するプロセスを説明する。組織は必要に応じて、セクター及び / または地域(geography)ごとに、それらのリスク及び機会を説明することを検討する必要がある。

|

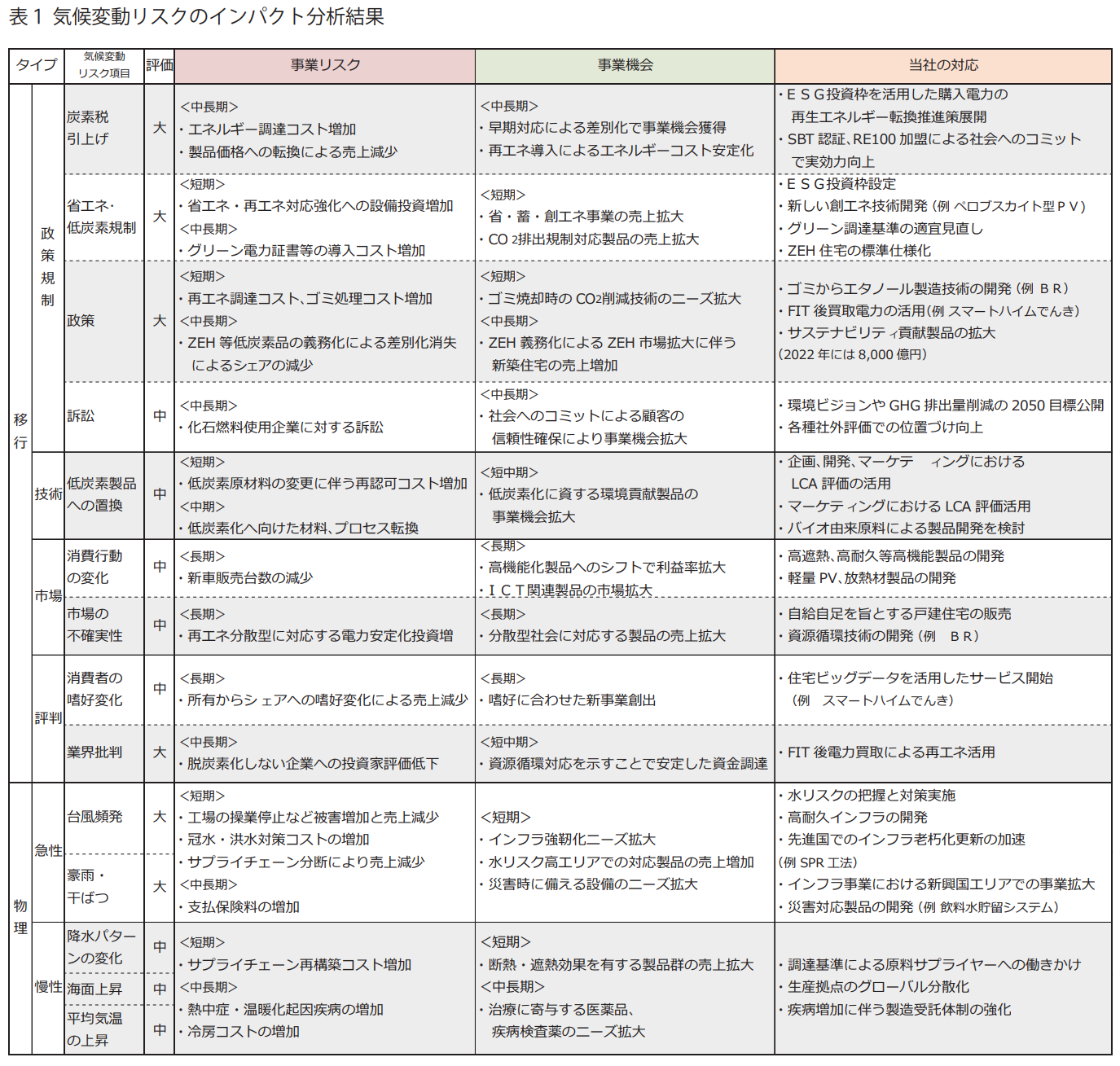

積水ハウスは、気候変動の影響の分析結果として、リスク・機会のタイプ別に影響と対応策を説明しています。このように一覧表で開示する事例も多くの企業で見受けられます。

積水化学「TCFDレポート2020 11ページ」より

また、TCFD提言では、気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす影響を記述することを推奨しています。

推奨される開示内容 b)

気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明する |

推奨される開示 a)に基づき、組織は識別された気候関連問題が、彼らの事業、戦略、財務計画にどのように影響を与えたかについて説明する必要がある。

組織は以下の分野におけるビジネスと戦略に対する影響などを検討する必要がある。

●製品とサービス

●サプライチェーン及び/またはバリューチェーン

●適応活動と緩和活動

●研究開発に対する投資

●操業(操業のタイプと設備の設置場所など)

組織は、気候関連問題が財務計画立案プロセスへのインプットとしてどのように役立つか、対象とする期間、及びこれらのリスク及び機会にどのように優先順位をつけたか、説明する必要がある。組織の情報開示は、組織が価値を生み出す能力に長期的に影響を与える要因同士がどのように相互依存しているかの全体像を映すものである必要がある。また、組織は以下の分野について、財務計画に与える影響を開示情報に含めることを検討する必要がある。

●操業コストと収入

●資本支出と資本配分

●買収または投資引揚げ

●資本へのアクセス

もし、組織の戦略及び財務計画に気候関連シナリオの情報が利用されている場合はそのシナリオの説明をする必要がある。 |

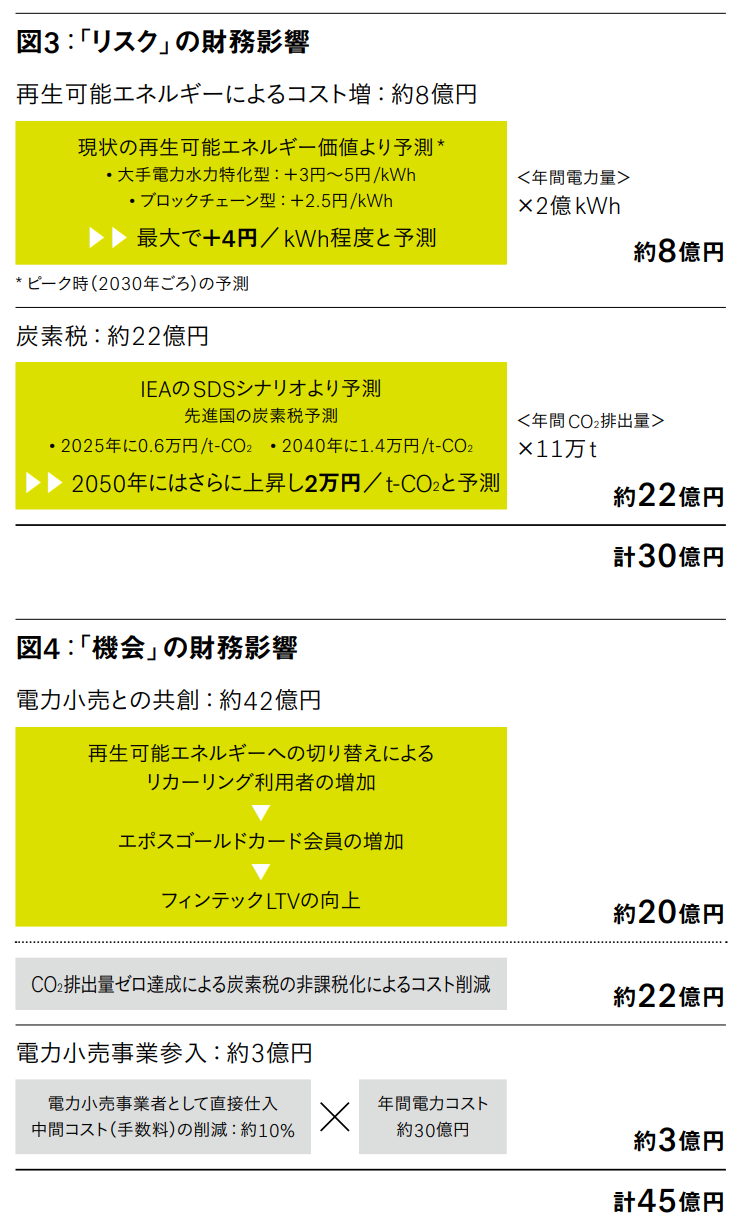

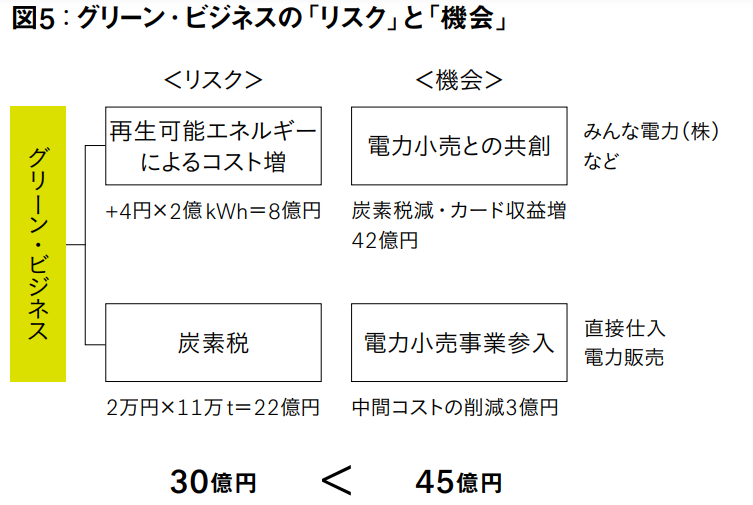

丸井グループは、リスク・機会の分析結果を金額で開示しています。

丸井グループ「共創経営レポート2019 53ページ」より

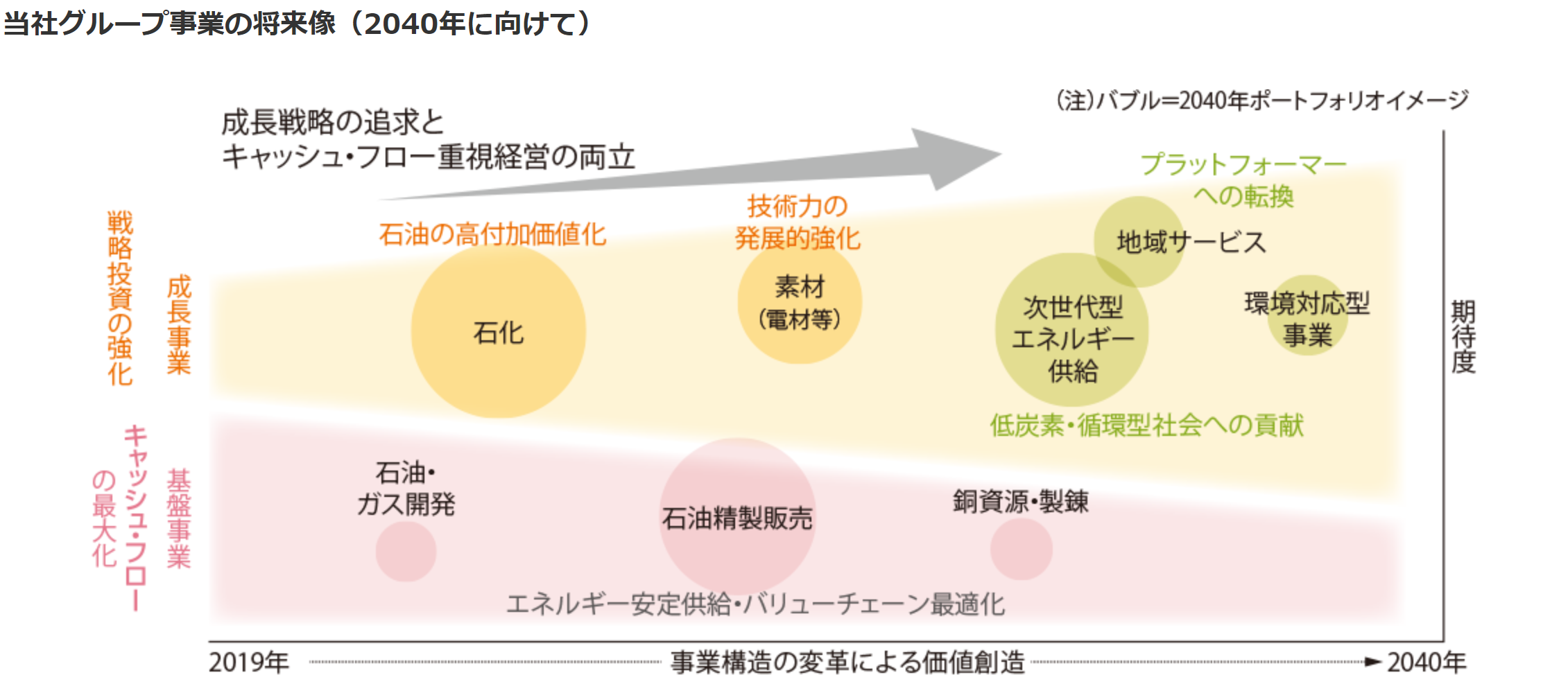

ENEOSホールディングスは2040年までの事業ポートフォリオの変化のイメージを開示しており、中期経営計期間中の戦略投資額も示しています。エネルギー業界のように事業そのものの存続が危ぶまれる業界に属する企業にとって、リスク・機会を踏まえた会社の将来像を開示することは極めて有用と言えるでしょう。

ENEOSホールディングス「ESGサイト」より

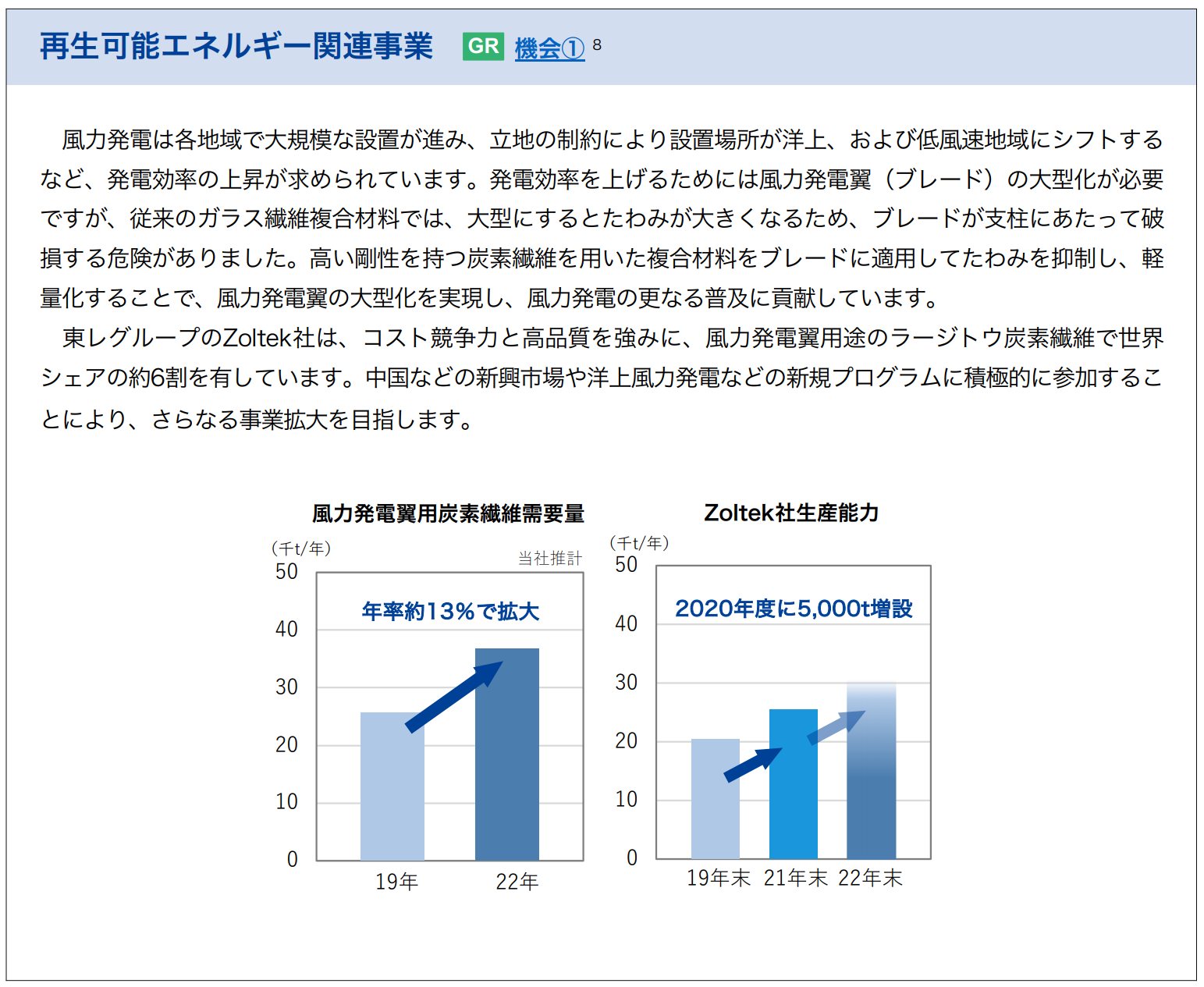

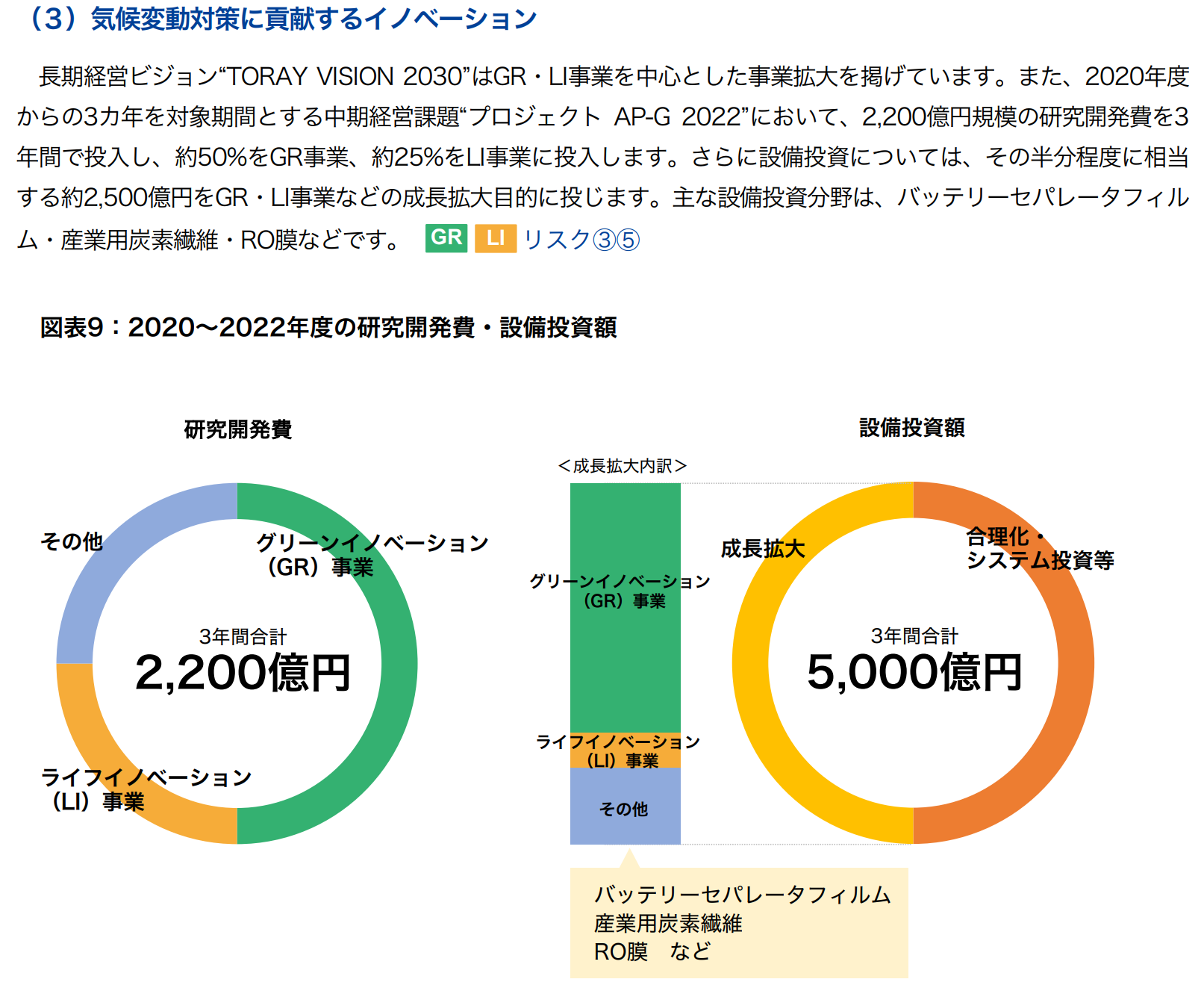

東レは、再生可能エネルギー関連事業等を事業機会の事例として開示、イノベーションに向けた研究開発費と設備投資額を事業別に示しています。気候変動は「リスク」にフォーカスして語られることが多くなっていますが、化学業界のように事業機会が多い業界に属する企業は事業機会を手厚く説明することも選択肢となります。

東レ「TCFDレポート2021 10ページ」より

「同15ページ」より

さらにTCFD提言では、2℃以下のシナリオを含む異なる気候関連のシナリオを考慮して、組織戦略のレジリエンスを記述することを推奨しています。

推奨される開示内容 c)

2℃以下シナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明する |

組織は、2℃以下シナリオに沿った低炭素経済への移行シナリオと、また当該組織にとって関連性がある場合は、物理的気候関連リスクの高まるシナリオを考慮し、その戦略が気候関連リスク及び機会に対してどれだけレジリエンスを有しているかについて記載すべきである。

組織はまた、以下について論じることを検討すべきである。

●気候関連のリスク及び機会によって組織の戦略が影響を受けると思うのはどこであるか

●そのような潜在的なリスク及び機会に対処するために、その組織の戦略がどのように変化しうるか

●検討される気候関連シナリオとその対象期間 |

ここで求められている「シナリオの考慮」すなわち「シナリオ分析」は、気候変動のように長期的で不確実性の高い問題に対する戦略を立案する場合に有効な手法です。ただ、シナリオ分析を実施した経験のある企業は少ないのが現状です。そこで、環境省から公表されている解説「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver 3.0~」も参考にするとよいでしょう。

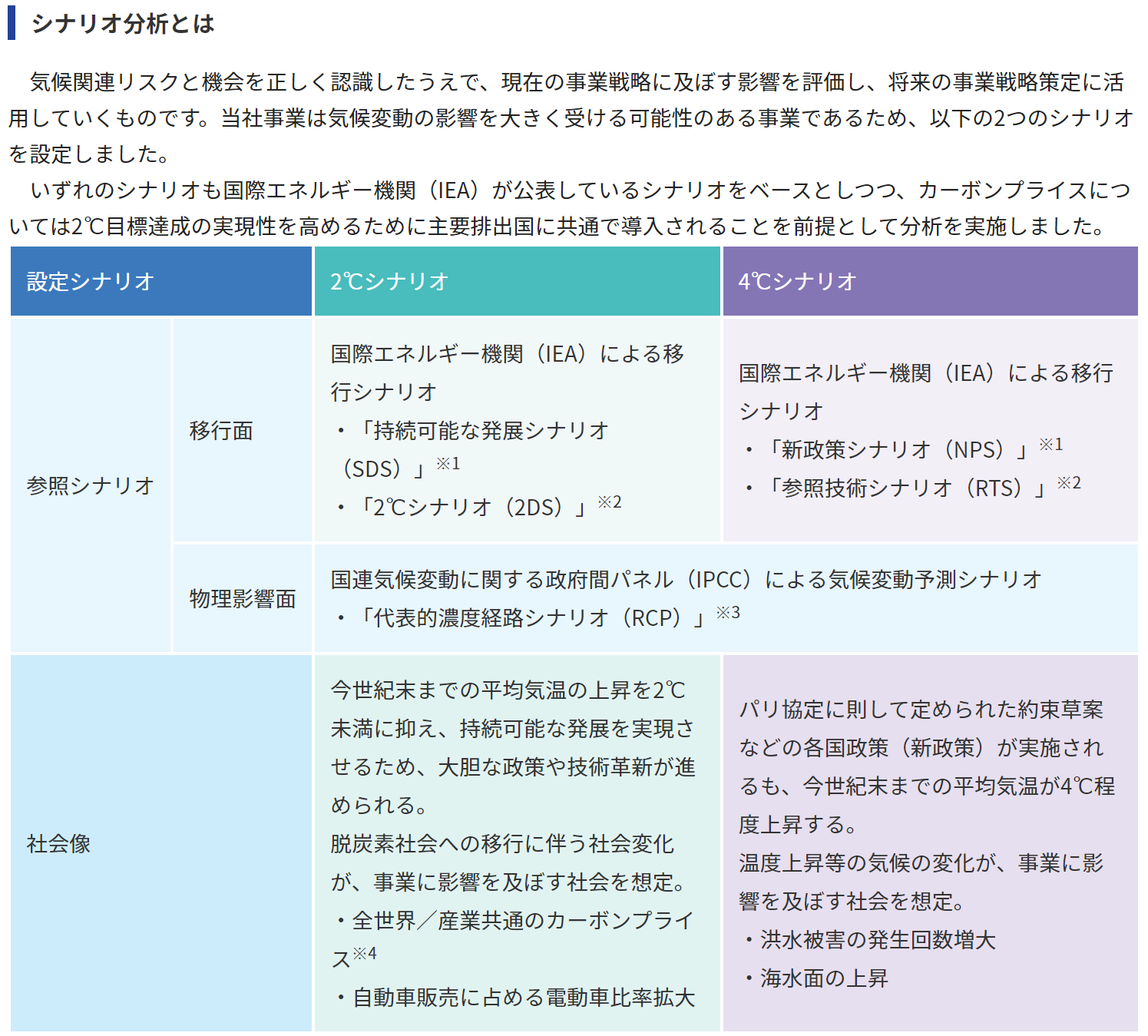

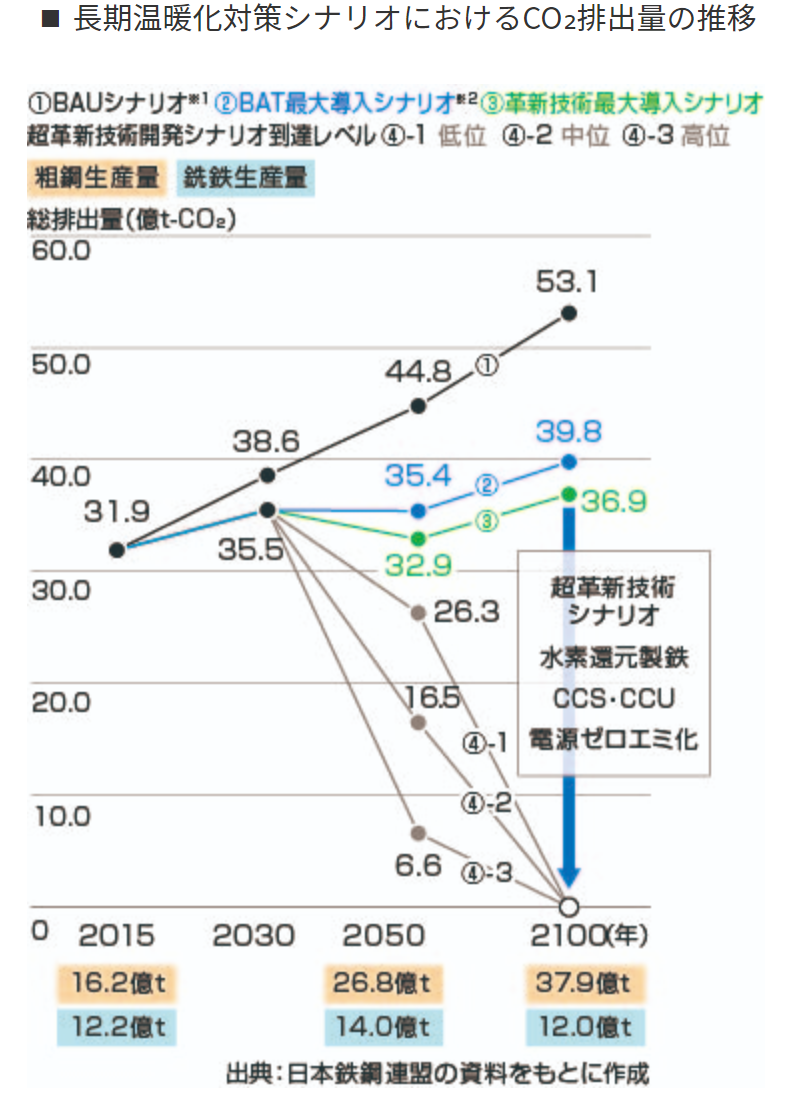

JFEホールディングスは2℃シナリオ(パリ協定で合意された脱炭素社会)と4℃シナリオ(このまま特段の対策をとらない社会)の2つのシナリオに沿った分析を開示しています。自社の分析のほか、業界団体(日本鉄鋼連盟)によるシナリオも記載しています。

パリ協定 : 2015年末にパリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択された2020年以降の温暖化対策の国際的枠組み。パリ協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。

JFEホールディングス:「CSR報告書サイト」より

●リスク管理(TCFDガイダンス2.0 52ぺージ参照)

| 気候関連リスクについて、組織がどのように識別・評価・管理しているかについて開示する |

リスク管理は各企業にとっての重要性にかかわらず、開示が推奨されています。よく開示されている内容としては、「気候変動リスク管理手法」「既存のリスク管理プロセスと気候変動問題の関連」「気候変動を含むマテリアリティ分析」などが挙げられます。

TCFD提言では、下表のとおり、「気候関連リスクを特定し、評価するための組織のプロセス」を記述することを推奨しています。

推奨される開示内容 a)

組織が気候関連リスクを識別・評価するプロセスを説明する |

組織が気候関連リスクを識別し評価するリスク管理プロセスを説明する必要がある。この説明における重要な観点は、他のリスクと比較した気候関連リスクの相対的重

要性を、組織がどのように決定したかということである。

組織が気候変動に関連した既存の及び新たな規制上の要件(例:排出量の制限)やその他の考え得る関連要因を考慮しているかどうか、説明する必要がある。

組織は以下の開示についても同様に考慮する必要がある。

●識別された気候関連リスクの潜在的な大きさとスコープを評価するプロセス。

●リスクに関する専門用語の定義または使用した既存のリスク分類制度における参考文献。 |

Jフロントリテイリングは、全社リスク管理とは別に気候変動リスク分析を実施し、そのプロセスを開示しています。

Jフロントリテイリング「サステナビリティ」サイトより

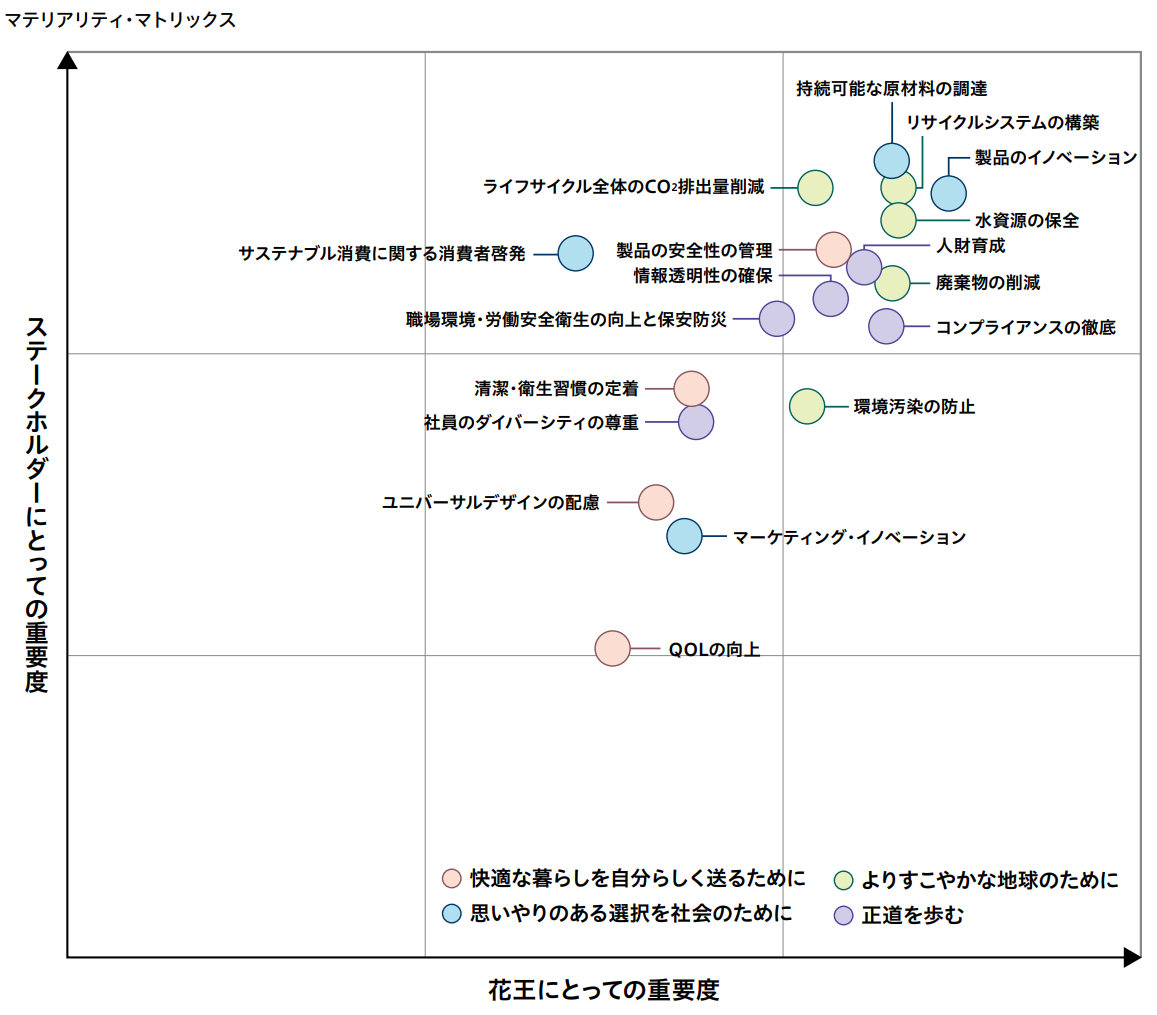

花王は重点的に取り組むテーマの評価(マテリアリティ分析)を実施したうえで、気候変動関連テーマである「ライフサイクル全体のCO2排出量削減」について、他のサステナビリティ関連のテーマとの比較の中で相対的な重要性を示しています。

花王「サステナビリティデータブック2021 17ページ」より

また、TCFD提言では、気候関連リスクをマネジメントするための組織のプロセスや、マネジメントするプロセスが組織の全体的なリスクマネジメントにどのように統合されているかを記述することを推奨しています。

推奨される開示内容 b)

組織が気候関連リスクを管理するプロセスを説明する |

これらのリスクを緩和・移動・受容・またはコントロールする決定をどのように行うかなど、組織が気候関連リスクを管理するプロセスを説明する必要がある。加えて、当該組織の中でどのように重要性の決定を行ったかなど、組織が気候関連リスクに優先順位をつけるプロセスについても説明する必要がある。 |

推奨される開示内容 c)

組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理にどのように統合されているかについて説明する |

組織は、気候関連リスクを識別・評価・管理するプロセスが、当該組織の全体のリスク管理の中にどのように統合されているかについて説明する必要がある。 |

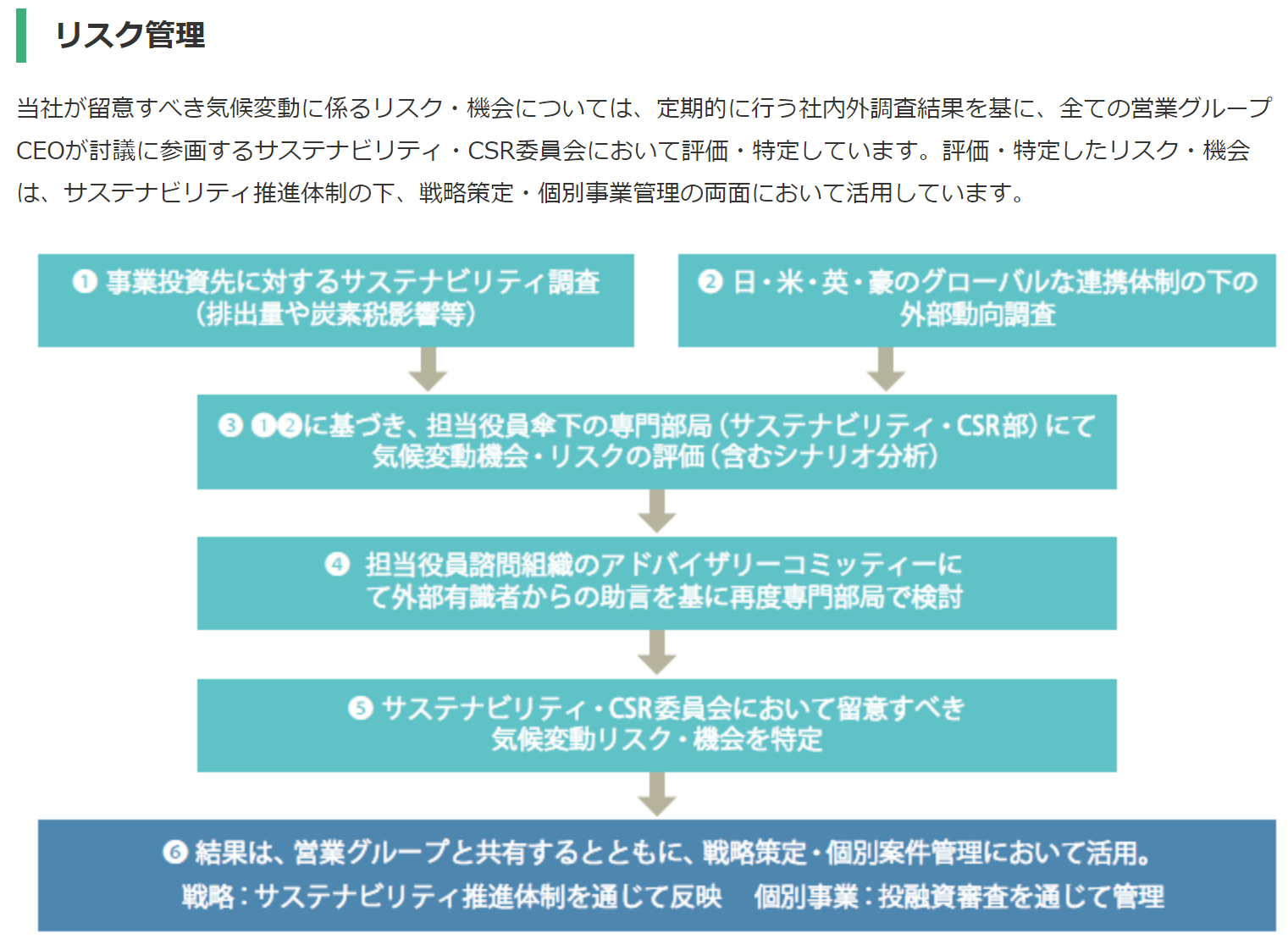

三菱商事は気候変動リスクの管理プロセスと、それを既存のリスク管理プロセスにどのように統合しているかをチャートで示しています。

三菱商事「サステナビリティ・ウェブサイト」より

●指標と目標(TCFDガイダンス2.0 56ぺージ参照)

| 気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、そのような情報が重要な場合は、開示する |

「指標と目標」は、企業が重要性が高いと判断した場合に開示すべき項目となっています。しかし、「指標と目標」は投資家が有用と考える項目の上位にあり、また投資家からは、GHG(温室効果ガス)排出量といった基本的なデータは全企業が開示すべきという声が聞かれます。こうした投資家の声を受け、現在TCFDは市中協議を実施しています。

「指標と目標」についてよく開示されている内容としては、「スコープ1(事業者自らによる温室効果ガスの直接排出のこと)」「スコープ2(他社から供給された電気、熱・蒸気の使用に伴う間接排出のこと)」「スコープ3(スコープ1、スコープ2以外の間接排出、具体的には「事業者の活動に関連する他社の排出」のこと)」の実績値と短中長期目標、「社内炭素価格、脱炭素社会に貢献する製品売上高等その他のKPI」についての説明が挙げられます。

社内炭素価格 : 事業活動に伴うCO₂の排出量を自社で独自に値付けした価格のこと。例えば、CO₂1トンを1万円と値付けし、投資の際にも、CO₂の排出量を考慮に入れる。その結果、たとえ初期投資額が小さくても将来を含めCO₂の排出量が多く、社内炭素価格が高額になることが見込まれれば、投資を見送ることもある。

TCFD提言では、気候関連のリスク及び機会を評価する際に用いる指標の開示を推奨しています。

推奨される開示内容 a)

組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスク及び機会を評価する際に用いる指標を開示する |

組織は、気候関連リスク及び機会を測定・管理するために用いた、鍵となる指標を提供する必要がある。また、水、エネルギー、土地利用、廃棄物管理の気候関連リスクを、関連性や必要に応じて考慮する必要がある。

気候関連リスクの重要性が高い場合には、関連のパフォーマンス指標が報酬規程に取り入れられているか、それがどのように取り入れられているか、記載することを検討すべきである。

低炭素経済に向けてデザインされた商品やサービスによる収入など、組織の気候関連の機会に関する指標と共に、必要に応じ、組織内部で用いる炭素価格を提供すべきである。

指標は、トレンド分析が行えるように、過去の一定期間のものを提供する必要がある。加えて、組織が気候関連の指標の算定

または推計に用いた方法論に関する説明を、それらが明確でない場合には提供する必要がある。 |

東急不動産ホールディングスでは、環境配慮基準を満たした建物の開発、事業拠点における床面積あたりのCO₂排出量、保有する不動産ポートフォリオにおける床面積あたりのCO₂排出量といった不動産業界特有の指標をKPIとしています。

●東急不動産ホールディングス「サステナビリティ」サイトより

また、TCFD提言では、温室効果ガス(GHG)排出量と、その関連リスクについての開示を推奨しています。

推奨される開示内容 b)

Scope1 、Scope2 及び当てはまる場合は Scope3の温室効果ガス(GHG)排出量と、その関連リスクについて開示する |

組織は、Scope1、Scope2 及び当てはまる場合は Scope3 の温室効果ガス(GHG)排出量と、その関連リスクについて提供する必要がある。

GHG排出量は、組織や国・地域を超えて集計・比較できるようにするため、GHGプロトコルの方法論に従って計算する必要がある。組織は、適宜、関連の一般に普及している産業別GHG効率値を提供することを検討すべきである。

GHG排出量及び関連の指標は、トレンド分析が行えるように、過去の一定期間のものを提供する必要がある。加えて、組織が気候関連の指標の算定または推計に用いた方法論に関する説明を、それらが明確ではない場合には提供する必要がある。 |

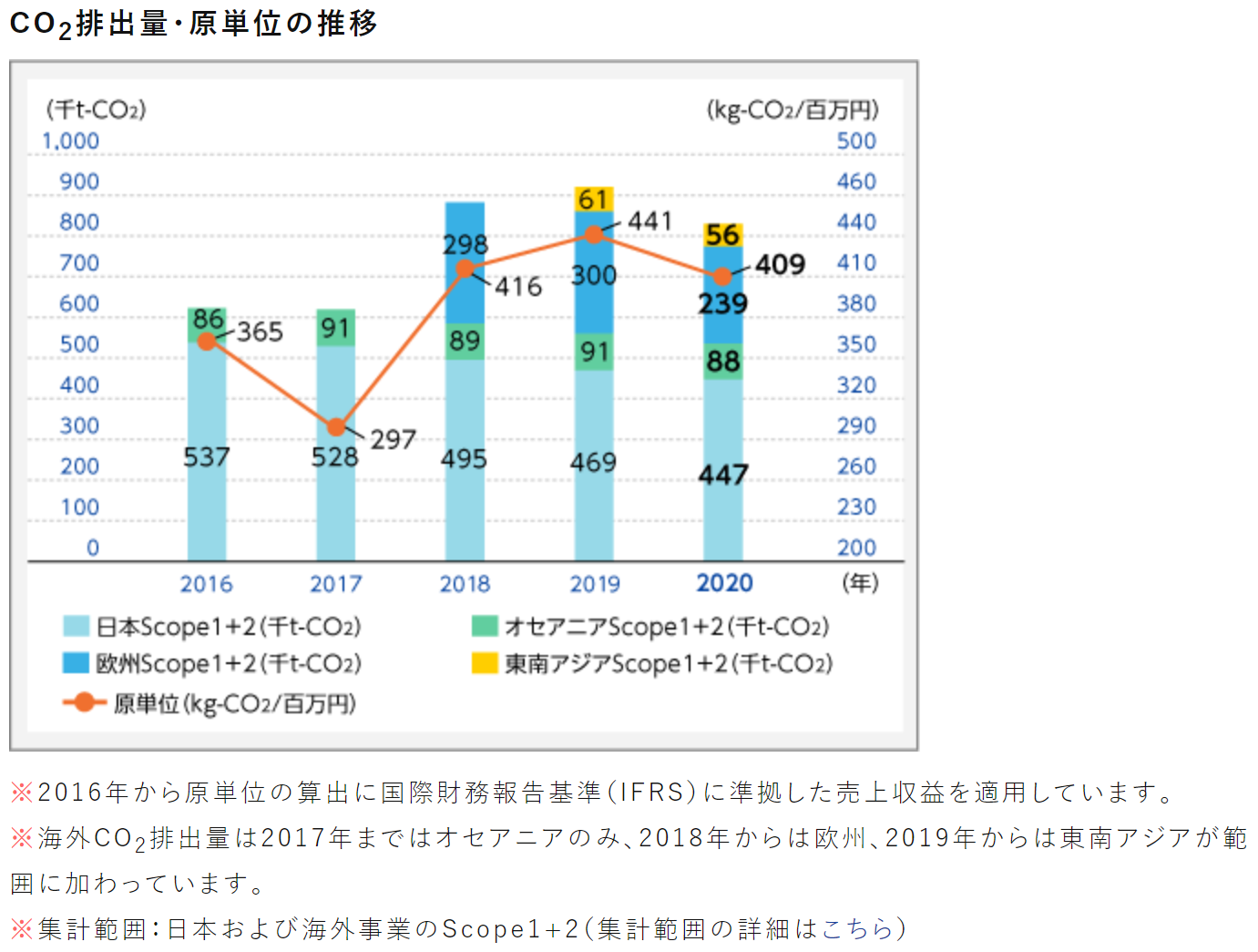

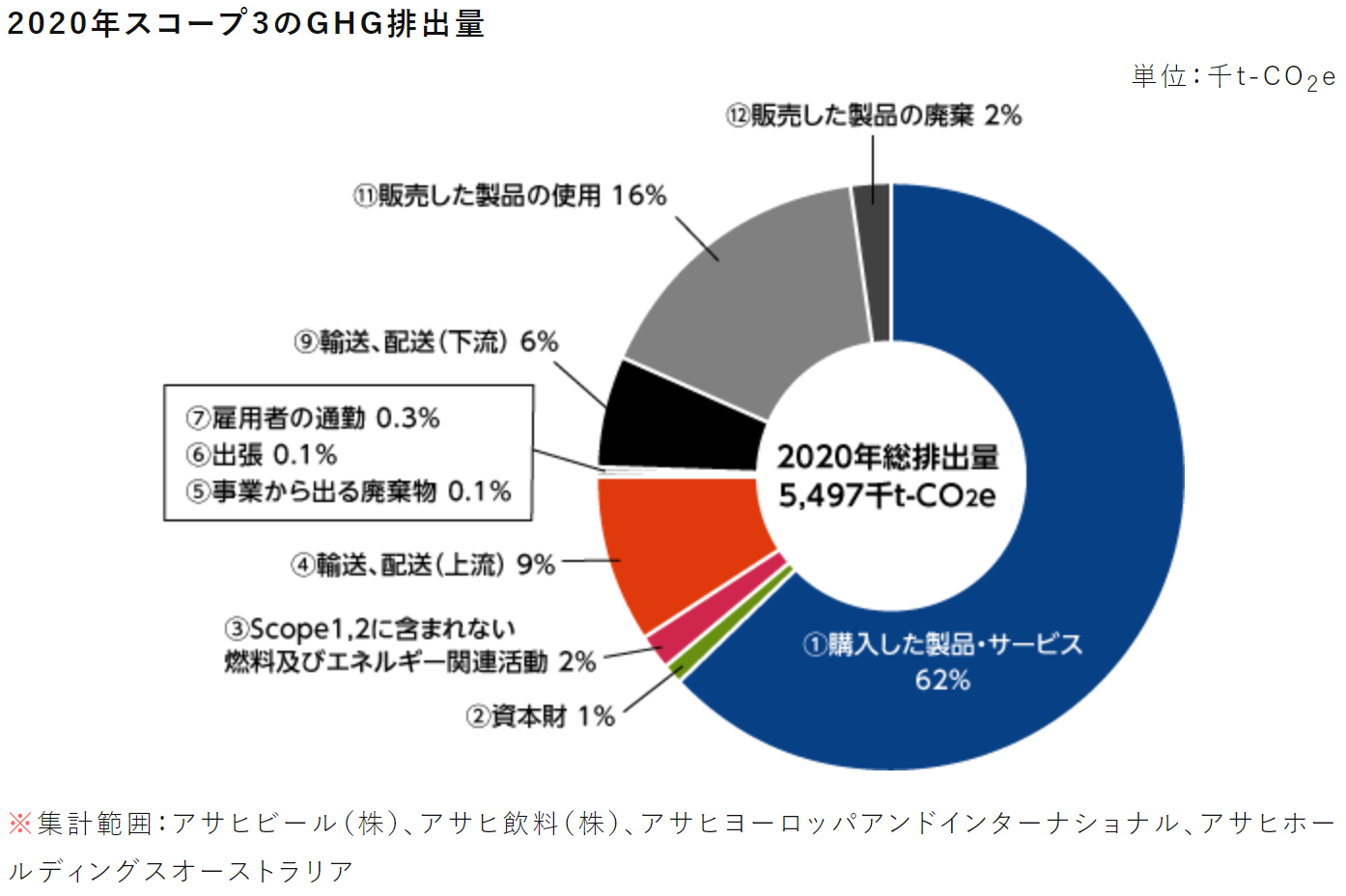

アサヒグループホールディングスはCO2排出量(スコープ1+2)実績を2020年から過去5年分グラフで開示しています。排出総量と併せて売上高あたり原単位も示すことで、環境効率も明示しています。スコープ3は自社に関連のあるカテゴリーのみ開示し、影響度の大きさを円グラフでも示しています。

アサヒグループホールディングス「サステナビリティサイト」より

さらに、TCFD提言では、気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績について説明することを求めています。

推奨される開示内容 c)

組織が気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績について説明する |

組織は、GHG排出、水利用、エネルギー利用などに関連する鍵となる気候関連の目標について、今後予想される規制上の要件または市場の制約、その他のゴールに則して説明する必要がある。その他のゴールとしては、効率や財務的ゴール、財務上の損失に対する耐性、製品の全ライフサイクルを通じて回避された GHG排出量、または低炭素社会向けにデザインされた製品やサービスによる正味の収入の目標などを説明する。

これらの目標を説明する際には、以下を考慮する必要がある。

- 目標が絶対量ベースか、または原単位(intensity)ベースか

- 目標のタイムフレーム

- 進捗を計測する際の基準年

- 目標の進捗を評価するキー・パフォーマンス・インディケーター

当該組織は、目標の算定と計測に利用した手法の説明を、それらが明確でない場合は行う必要がある。 |

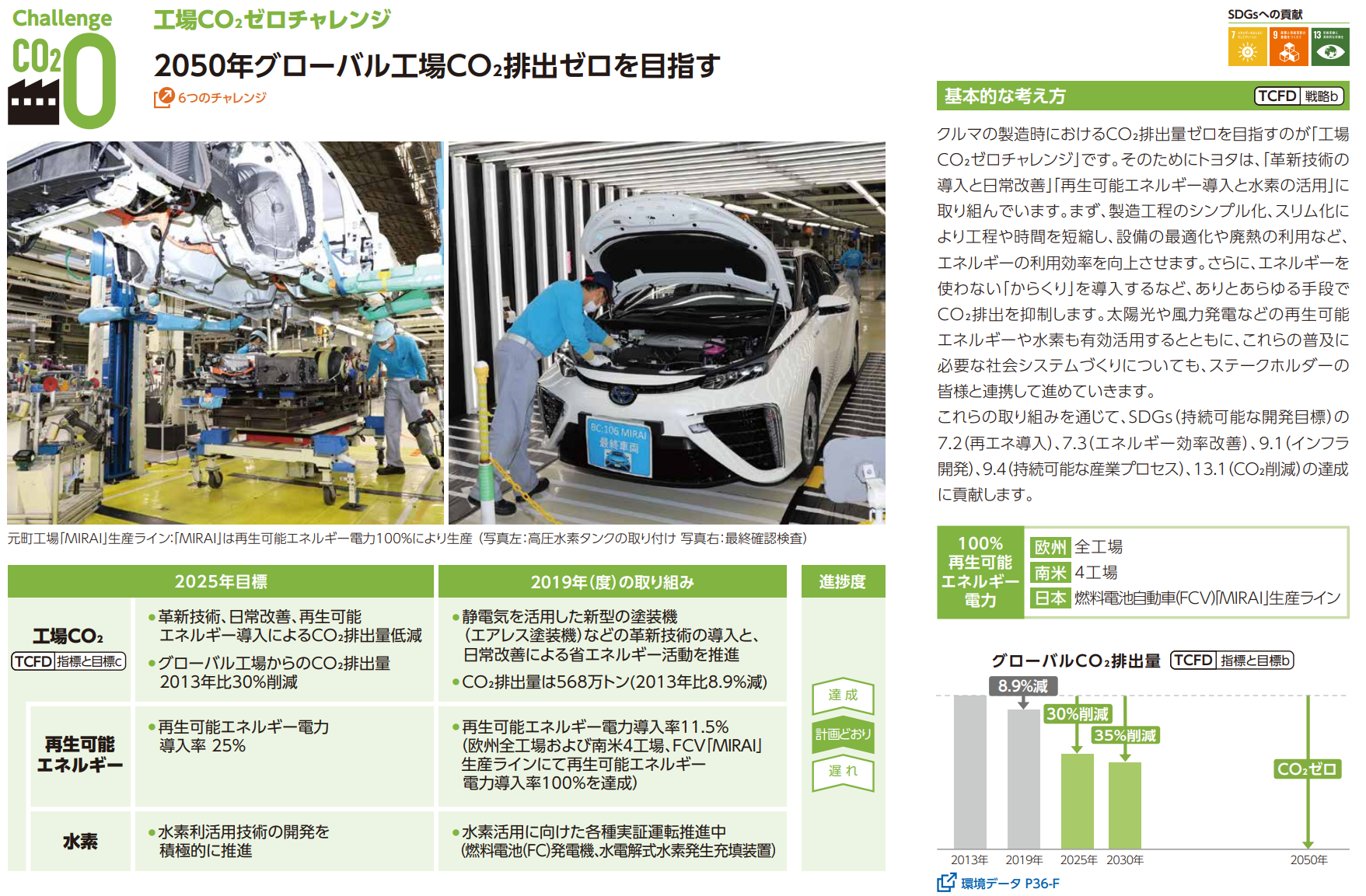

トヨタ自動車は、2050年の環境長期目標、そのマイルストーンである2030年目標、5か年計画の2025年目標を設定し、単年ごとの取り組みと目標に対する進捗を開示しています。

トヨタ自動車「環境報告書2020」20ページより

TCFD開示は不確実性の高い情報を多く含むこともあり、企業によって開示の質は大きく異なります。今回紹介した企業の事例も、毎年改善を重ねてここまで辿り着いています。これからTCFD開示に取り組もうという企業は、まずは部分的であっても開示を始め、理想とギャップのある項目は毎年着実に改善を進めていくことが望まれるところです。