1.P/L上のフロー指標から資本効率指標へ

一般的に、事業は導入期、成長期、成熟期、衰退期に大きく分かれます。そして、経営陣は各事業の置かれた状況を的確に見極め、追加投資の実行、立て直し、リストラ、事業売却や撤退といった経営判断を下さなければなりません。こうした経営判断の材料の一つとなるのが、KPI(業績管理評価のための重要な指標)を用いた各事業の評価です。

これまで、事業を評価するKPIとしては、主に売上高、利益といった損益計算書(P/L)のフロー指標が用いられてきました。間接金融が中心だった時代は負債のコスト(金利)を支払うための能力、すなわち損益計算書のフロー情報(特に経常利益)を意識していれば済みました。しかし、直接金融の隆盛とともに、上場会社には「資本効率」が問われています。資本効率とは、投資家から見れば「出資額に対するリターン(配当、キャピタルゲイン)の割合」を意味し、会社側から見れば「投下した資本に対して生み出された利益の割合」を意味します。たとえ利益が出ていても、資本効率が悪ければ、投資家から評価を得ることはできません。

フロー指標 : ある期間に変動した量を示す指標。これに対し、ある特定の時点で蓄積されている量を示す指標を「ストック指標」という。

経常利益 : 「経常利益」とは、 営業利益に、財務活動などの本業以外の損益を加えた金額。営業利益はその企業の本業の強さを示し、経常利益は財務活動などを加えた強さを示す。なお、「営業利益」とは、売上総利益から「販売費および一般管理費(販管費)」を差し引いた金額である。販管費には、人件費をはじめ、水道光熱費、広告宣伝費などがある。また、「売上総利益」とは、売上高から売上原価を差し引いた金額で、「粗利」と呼ばれることが多い。人件費(給与等)などを控除する前の金額である。

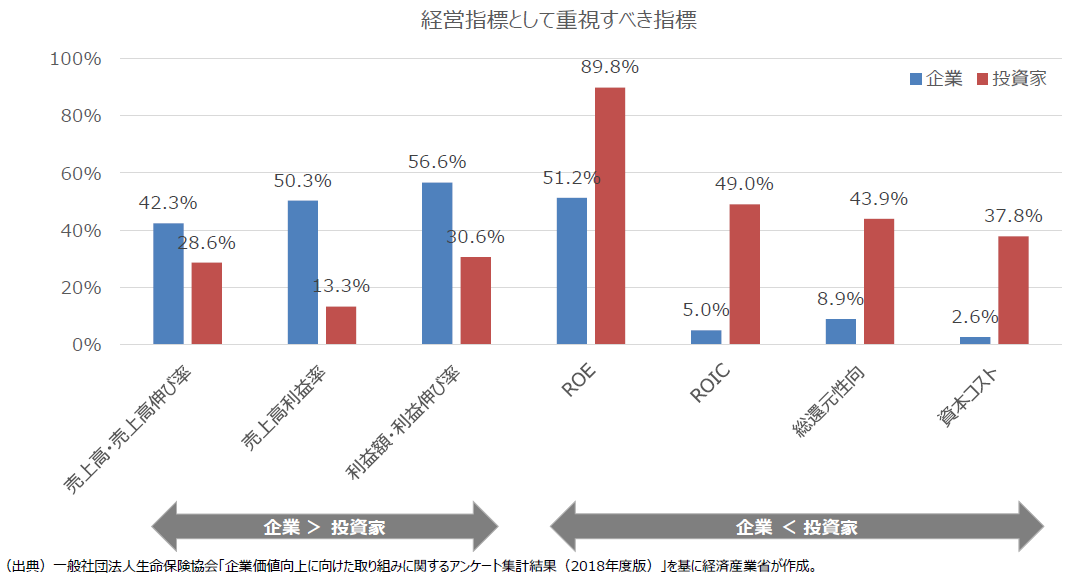

下記の棒グラフが示すとおり、投資家はROE・ROIC・総還元性向・資本コストなど資本効率に関する指標を重視しているにもかかわらず、多くの会社はいまだに売上高、利益額、売上高利益率など損益計算書のフロー指標を重視しています。投資家と経営陣の間には、資本効率への意識に乖離があることは明らかです。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。

資本コスト : 株主など資本提供者の期待利回りのこと。資本コストが小さい=投資家にとってのリスクが小さいということになる。ここで「株主など」としたのは、負債にも資本コストはあるためである。株主資本により資金調達を行った場合のコストが「株主資本コスト」であり、株主資本の提供者である株主が期待する収益率のことを指す。一方、他人資本コストとは要するに借入金の金利を指す。この株主資本と他人資本を合わせた「総資本」のコストが「総資本コスト」である。総資本コストは、株主資本コストと他人資本コストを、株主資本(株式の時価総額)と他人資本(負債総額)の合計額に占めるそれぞれ額で按分(加重平均)した上で合計するため「加重平均資本コスト」、英語では「Weighted Average Cost of Capita=WACC(ワック)」と呼ばれる。

2.ROICの概要

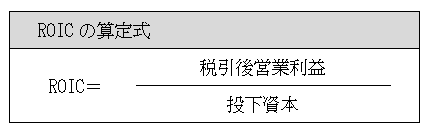

各事業を評価する際に用いられるKPIとして合理性が高いとされるのが、資本効率を表す指標の一つであるROICです。ROIC算定式は以下のとおりとなっています。

ROICの分子に税引後営業利益が用いられますが、これは、営業利益が負債コスト(金利=他人資本コスト)と株主資本コスト(配当)の原資となるからです。

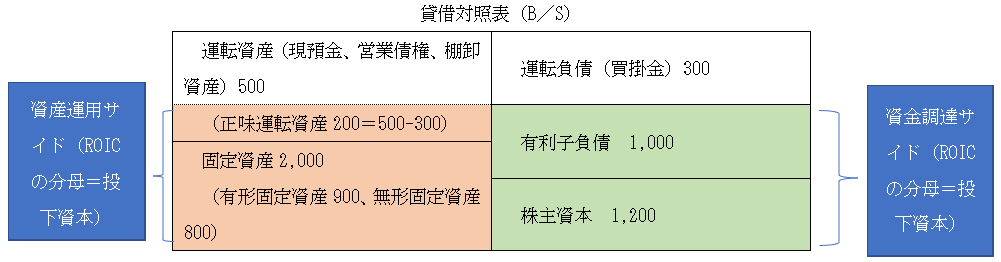

分母には投下資本が用いられていますが、この投下資本は、「資金調達サイド」および「資産運用サイド」の両方から見ることができるという“二面性”を持っています。以下の貸借対照表(B/S)に基づき説明すると、投下資本は「資金調達サイド」から見れば、「有利子負債1,000+株主資本1,200=2,200」となります。一方、「資産運用サイド」から見れば「正味運転資産200(運転資産500-運転負債300)+固定資産2,000=2,200」となりますが、両サイドから見た金額は変わりません(*)。

* 資産運用サイドにおける投下資本の算定方法の考え方によっては、資金調達サイドから見た投下資本と数値が異なる場合がある(本事例では説明を分かりやすくするため両者は一致していることを前提とする)。

3.事業評価にROICを用いることが適切と考えられている理由

次に、各事業を評価する際に用いられるKPIとしてROICを用いることがなぜ適切と考えられているのか、その理由を解説します。

(1)資本コストとの親和性が高い

新規事業に投資するか否か、他社を買収するか否かといった意思決定の参考とするために、新規事業や買収先が将来生み出すフリーキャッシュ・フローの割引現在価値と投資額との比較が行われることがしばしばあります。この場合、

割引現在価値 : 将来受け取れると見込まれる利益またはキャッシュフローが、今現在はいくらの価値を持つかを表すもの。(n年後の資産の価値)÷(1+割引率)ⁿにより計算される。割引率とは、将来の価値を現在の価値に直すために用いる率のことで、利回りなどを考慮して仮定の数値を設定する。例えば割引率を5%とすると、1年後の1万円の現在の価値は「1万円÷(1+0.05)=9,524円」となる。

であれば、理論上は投資を実行すべきということになります。

そして、上記キャッシュ・フローの割引現在価値を算定する場合に割引率として用いられるのが資本コストです。資本コストは一般的に「資金提供者(株主+債権者)に対するリターン」を意味します。会社によっては株主へのリターンである株主資本コストをもって資本コストとしているところもありますが、通常、資本コストと言えば、株主と債権者両方へのリターンを合わせた「総資本コスト」を指します。総資本コストは、株主資本コストと負債コストを、株主資本(株式の時価総額)と負債コスト(負債総額)の合計額に占めるそれぞれの額で按分(加重平均)して算定されるため(下記算式参照)、「加重平均資本コスト」、英語では「Weighted Average Cost of Capita=WACC(ワック)」と呼ばれます。

割引率 : 将来の価値を現在の価値に直すために用いる率のこと。

損金は企業会計上の費用とおおむね一致するが、役員賞与や固定資産の減損損失など「損金には該当しない費用」もある。

| WACC=(1 – 実効税率)×(負債コスト × 有利子負債/(有利子負債+株主資本))+(株主資本コスト × 株主資本/(有利子負債 + 株主資本)) |

*上記の算式で負債コスト側に(1-実効税率)を乗じているのは、金利は法人税の計算上損金に算入され税負担を減らすため。言い換えれば、税負担の低減効果を反映したうえで負債コストを算出するためである。

実効税率 : 法人税、住民税、事業税といった会社の利益に課税される税の総合的な負担率のこと。

損金 : 法人税計算の基礎となる法人所得を減らす性質の支出等のこと。損金は企業会計上の費用とおおむね一致するが、役員賞与や固定資産の減損損失など「損金には該当しない費用」もある。

WACCは資金提供者(株主および債権者)が期待するリターンの“理論値”であり、資本コストはこれをベースに資金提供者に対するリターンの“目標値”として設定されるのが一般的です。したがって、通常、資本コストはWACCより高くなります。

資本コスト≠WACC

資本コスト(目標値)>WACC(理論値) |

コーポレートガバナンス・コード【原則5-2.経営戦略や経営計画の策定・公表】は「資本コストを的確に把握した上で・・・収益力・資本効率に関する目標を提示」することを求めていますが、資本コストはこの「目標」として機能します。

【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的 に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 |

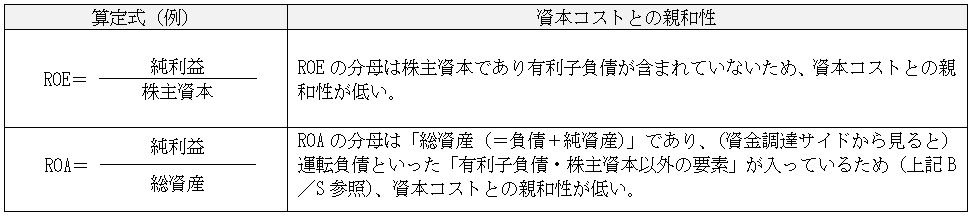

このように資本コストを「目標」に置くと、資本コストと比較する「実績値」としてのKPIが必要になります。資本コストと比較するKPIとして適切なのがROICです。なぜなら、ROICは上記の算定式(分母は、資金調達サイドである「有利子負債+株主資本」とする)のとおり、銀行等からの借入金で構成される「有利子負債」と株主から提供された「資本」を分母にした指標である資本コストと親和性が高いからです。

ROICと資本コストの差額はROICスプレッドと呼ばれ、事業活動を行った結果が資金提供者の期待(資本コスト)を上回った場合にはROICスプレッドはプラス、下回った場合にはマイナスになります。

一方、ROEやROAも同じく資本効率を表すものの、その算定式の分母を見れば分かるように、資本コストとの親和性は低くなっています。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

ROA : Return On Assets =総資産利益率(利益/総資産)。実務上、ROAの利益には「営業利益」もしくは「事業利益」を使うことが多い。これは、総資産に対応する利益は、営業利益あるいは事業利益であるという考え方による。

また、ROEは、自己株式の取得や配当の増額することで、算定式(上記参照)の分母である株主資本を小さくし、結果として短期的に数値を改善することができますが、それは“作られた数値”に過ぎず、会社の稼ぐ力が高まったわけではありません。

このほか、売上高や営業利益といったP/L上の指標では、投下した資金からどれだけのリターンを生み出したかが分からず、資本効率を重視する投資家に対して説得力のある説明をすることは困難と言えます。

営業利益 : 「営業利益」とは、売上総利益から「販売費および一般管理費(販管費)」を差し引いた金額である。販管費には、人件費をはじめ、水道光熱費、広告宣伝費などがある。また、「売上総利益」とは、売上高から売上原価を差し引いた金額で、「粗利」と呼ばれることが多い。人件費(給与等)などを控除する前の金額である。

(2)ROICは事業ごとの資本効率を示しやすい

昨今は、コロナ後の需要構造の変化を見据え、コア事業、需要の回復が早いと思われる事業等への選択と集中を検討している会社も見受けられます。

2021年6月の改訂で新設されたコーポレートガバナンス・コード補充原則5-2①では、「経営戦略等の策定・公表に当たっては、取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況について分かりやすく示すべきである」としています。ここでいう「事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況」を投資家に説明するうえでも、ROICを用いた事業ポートフォリオ評価が有用です。

ここで、新規事業から成長事業まで4つの事業を営んでいる会社を想定し、ROICを用いて事業ポートフォリオ評価をしてみましょう。ROICに基づき各事業を評価するためには、“事業別ROIC”の算定が必要になります。そのためには、事業ごとにB/Sを作成しなければなりません。有価証券報告書の「セグメント情報」においてセグメント別の資産を開示していれば、事業ごとにB/Sを作成できる可能性が高いでしょう。なお、事業ごとのB/Sの作成には資産の按分計算が求められ、その按分方法については社内的な合意を経るのが一般的です。ただし、厳密な按分は困難であるため、実務上はある程度の割り切りも必要になります。

なお、ROEを用いた事業ポートフォリオ評価はどうかというと、ROEの分母である「株主資本」は会社単位でしか分解できない(=株主資本を事業別に分解することはできない)ため、ROEを用いた事業ポートフォリオ評価は通常は不可能と言えます。

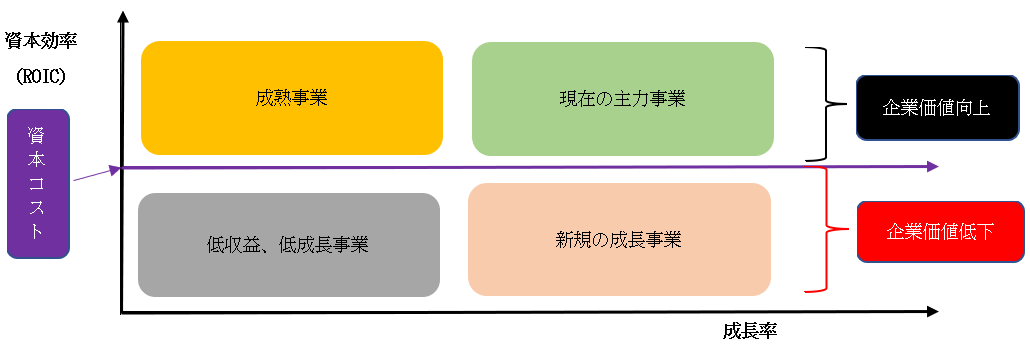

事業を成長性や資本効率に基づき以下の4つに分類すると、資本効率で事業を評価する場合、資本コストを下回っている事業は企業価値を低下させていると考えられ、モニタリング、改善、撤退、縮小等の対象となります。ROICを用いると、例えば、これまでは営業利益率をKPIとし、営業利益率が低いとされていた問題事業であっても、実は資本効率は高かったということに気付かされる場合もあります。ROICの利用により事業の評価が従来とは変わる可能性がある点、留意が必要です。

上図における「低収益、低成長事業」「新規の成長事業」はROICが資本コストを下回っており、資金提供者の期待利回りを獲得できていない事業としてモニタリング等の対象になります。ただし、これらの事業の評価においてROICを利用する場合、以下の点に留意点する必要があります。

① 新規の成長事業

ROICが資本コストを下回っているからといって、必ずしも投資を抑制するということにはなりません。新規の成長事業については、当初は投資額が多く利益は少ないため、ROICをモノ差しにすると低評価となるのが通常です。このような新規の成長事業については、売上増加率、営業利益増加率といった資本効率性以外のKPIで評価することが妥当です。なぜなら、下記のROICの展開式からも分かるように、ROICを高めるためには売上高を増加させるとともに、営業利益率を高めることが求められるからです。新規の成長事業をROICで評価するにあたっては、中長期の視点を持つ必要があります。

② 低収益、低成長の事業

低収益、低成長の事業については撤退、売却等を検討することが必要になります。

売上高や利益を事業評価のKPIとしている場合、撤退や売却により売上高が減少する、あるいは、利益が少しでも出ていれば利益が減ることになります。このため、経営陣は撤退等の決断を躊躇しがちです。しかし、資本効率を重視する投資家には「利益が出ているから本事業を維持する」といった説明は通用しません。

また、業績連動報酬が売上高や利益の絶対額等に連動している場合、事業の撤退や切出しは報酬の減額要因となるため、継続的な赤字の状況に陥るまで決断を遅らせてしまうケースもあります。しかし、例えば事業売却の場合、売却先(候補)との条件調整に時間を要することも考えると、事業がある程度健全な状態にあるうちに決断を下す必要があります。選択肢が限定的となる赤字になってからでは遅く、また、赤字になってからでは売却額が低下する、売却事業に所属する従業員の処遇に悪影響を与えるといった問題も生じる可能性があります。

(3)資本効率の悪い事業への追加投資を抑制できる

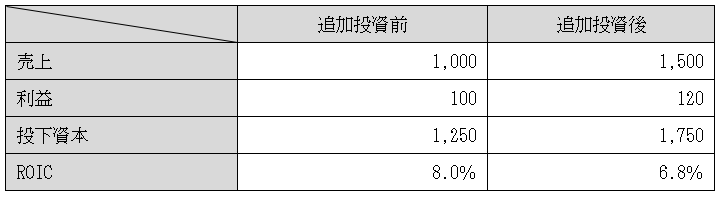

売上や利益の絶対額を事業評価のKPIとしている場合、例えば店舗を増やすことによって売上、利益ともに増加するかもしれません。しかし資本効率という観点で見た場合に、それが必ずしも適切な投資ではない場合があります。以下、資本コストが7%であることを前提として、事例で見てみましょう。

上記事例では、追加投資後は売上高が500、利益は20増えていますが、ROICは1.2%低下し、資本コストの7%を下回っています。売上、利益の絶対額を事業評価のKPIとしている会社では、「追加投資は一定の成果を上げている」と満足するかもしれませんが、資本効率を重視する投資家から見た場合、「ROIC<資本コスト」となり、特にその事業が低成長の事業である場合、当該追加投資は企業価値の増加をもたらさず、投資は失敗だったと判断されることになります。

このように事業評価にROICを用いることにより資本効率の悪い無駄な投資を抑制するとともに、各事業の稼ぐ力の低下を防ぐ効果が期待できます。

4.ROICを用いる際の留意点

以上のとおり、事業評価においてROICを用いることの優位性を解説してきましたが、「3.①の新規の成長事業」のところで述べたように、新規の成長事業についてはROICではなく、売上増加率、営業利益増加率といった成長性に関するKPIが妥当です。ROICは事業の成長性を評価するKPIではありません。

また、B/Sに着目したROICは、設備投資がそれほどなく多額の資産を保有していない会社ではそれほど重要な指標とならないことも考えられます。

したがって、ROICを事業評価のKPIに用いる際には、事業の特性に応じて売上増加率、営業利益増加率といったP/LをベースとしたKPIと併用することも考慮すべきです。

逆に、P/LをベースとしたKPIしか用いてこなかった会社は、コーポレートガバナンス・コード原則5-2が求める資本コスト、資本効率を意識した経営を実現するためにも、ROICの導入を検討してみてください。