2021年6月に実施されたコーポレートガバナンス・コードの改訂で新たに補充原則3-1③および補充原則4-2②が設けられ、上場会社は知的財産の開示とともに、知的財産の経営資源への配分について取締役会による実効的な監督を求められることとなったところだ(下枠の赤字を参照)。

補充原則3-1③

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

(以下略)

補充原則4-2②

取締役会は、(中略)人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。 |

上場会社はこれらのCGコードの要請をコンプライするかどうか判断したうえで、その結果を明示したコーポレート・ガバナンス報告書を2021年12月末日までに証券取引所に提出する必要がある。

その判断の指針を示すため、首相官邸の知的財産戦略本部に設けられた知財投資・活用戦略の有効な開示及びガバナンスに関する検討会(以下、検討会)は2021年9月、「今後の知財・無形資産の投資・活用戦略の構築に向けた取組について~改訂コーポレートガバナンス・コードを踏まえたコーポレート・ガバナンス報告書の提出に向けて~」を公表したものの、これは全体のページ数が5ページのいわば“ダイジェスト版”にとどまっていた。こうした中、検討会は2021年12月20日にようやく「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(案)」(以下、本ガイドライン案)を公表し、2022年1月7日までパブリックコメントに付している。

本ガイドライン案を読み解くにあたっては、まず本ガイドラインが「企業ごとのクリエイティブな発想に基づく開示・発信を促すことが、投資家や金融機関を始めとするステークホルダーとの建設的な対話につながるとの観点から、義務的な法令開示の枠組みづくりを目的とするものではなく、企業の自由度を確保した任意の開示を促す」ことをコンセプトしている点に留意したい。このコンセプトを踏まえ、本ガイドラインは「知財・無形資産の投資・活用戦略の開示及びガバナンスに関する実践方法(How to)を示すというよりも、むしろその実践に当たって基礎となる考え方を中心に整理することによって、企業自らが考え、判断しつつ実践していくことを意図」した作りとなっている(本ガイドライン案4ページ)。

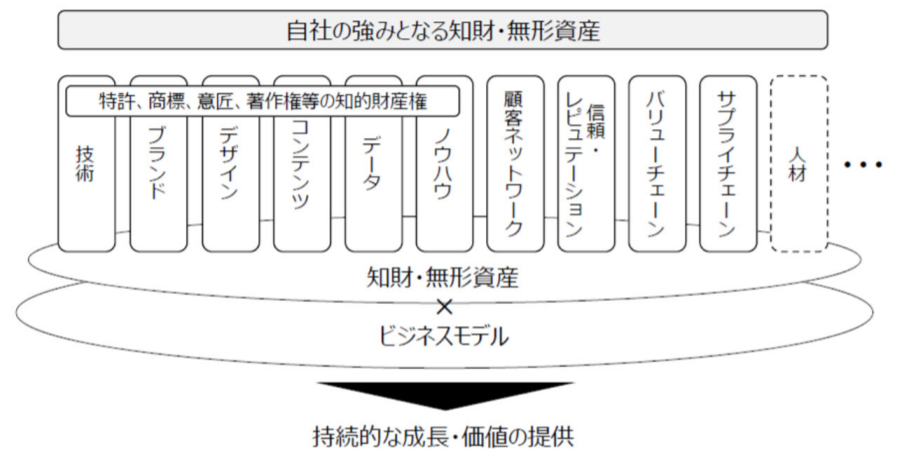

本ガイドラインにおける「知財・無形資産」とは「知財を始めとする無形資産」を指すが、そのスコープは、「特許権、商標権、意匠権、著作権といった知財権に限られず、技術、ブランド、デザイン、コンテンツ、データ、ノウハウ、顧客ネットワーク、信頼・レピュテーション、バリューチェーン、サプライチェーン、これらを生み出す組織能力・プロセスなど」幅広い知財・無形資産を含むものとなっている。すなわち、本ガイドラインは知財権だけを対象にしたものではないということだ。

このように「知財・無形資産」を広くとらえれば、「いかなる業種に属する企業であっても、経営と関係し、競争力に資する何らかの知財・無形資産を保有していると考えられ、あらゆる業種の企業に、知財・無形資産の投資・活用戦略の構築・実行の必要性」が生じることになる(本ガイドライン案20ページ)。したがって、知財権を多く持たない上場会社であっても、本ガイドラインには目を通しておく必要がある。

なお、上図では「人材」が実線ではなく点線で囲まれているが、これは、人材戦略については経済産業省が2020年9⽉に公表した「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」がカバーしているため(冒頭の枠内の補充原則3-1③および補充原則4-2②における青字の「人的資本」についてコンプライorエクスプレインを判断するうえでは、人材版伊藤レポートを参考にしたい)。

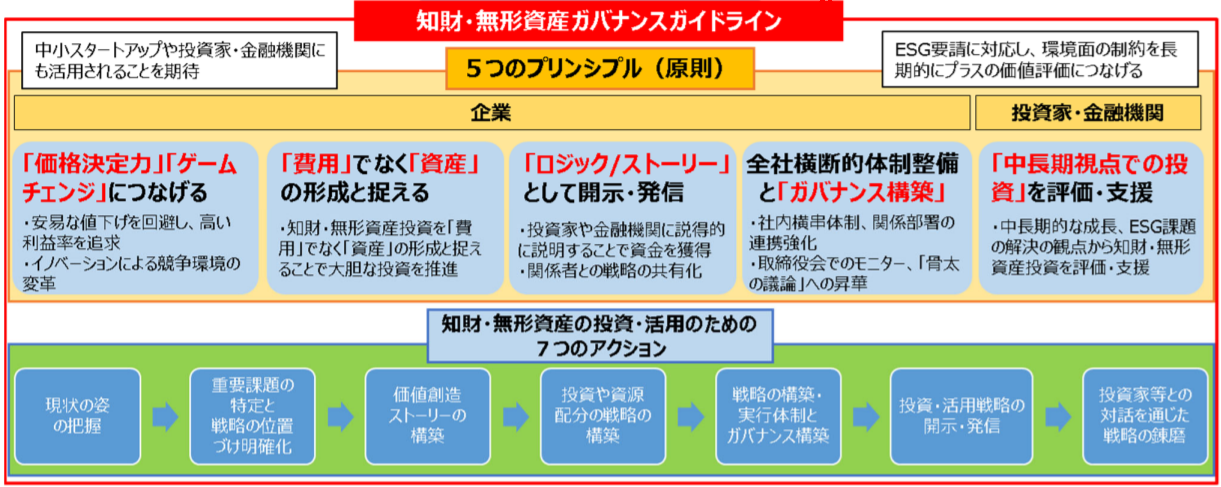

本ガイドライン案では、知財・無形資産への投資とその活用に向け、以下の「5つのプリンシプル(原則)」と「7つのアクション」が示されている。

| 5つのプリンシプル(原則) |

企業 |

1 「価格決定力」あるいは「ゲームチェンジ」につなげる

2 「費用」でなく「資産」の形成と捉える

3 「ロジック/ストーリー」としての開示・発信

4 全社横断的な体制整備とガバナンス構築 |

| 金融機関 |

5 中長期視点での投資への評価・支援 |

| 7つのアクション |

1 現状の姿の把握

2 重要課題の特定と戦略の位置づけの明確化

3 価値創造ストーリーの構築

4 投資や資源配分の戦略の構築

5 戦略の構築・実行体制とガバナンス構築

6 投資・活用戦略の開示・発信

7 投資家等との対話を通じた戦略の錬磨 |

プリンシプルのうち5番目の「中長期視点での投資への評価・支援」は金融機関に対するものであることから、一般事業会社では1番目から4番目までの原則を理解しておく必要がある。また、7つのアクションは時系列順に並んでいる。「5つのプリンシプル(原則)」と「7つのアクション」の全体像をまとめると下図のとおりとなる。

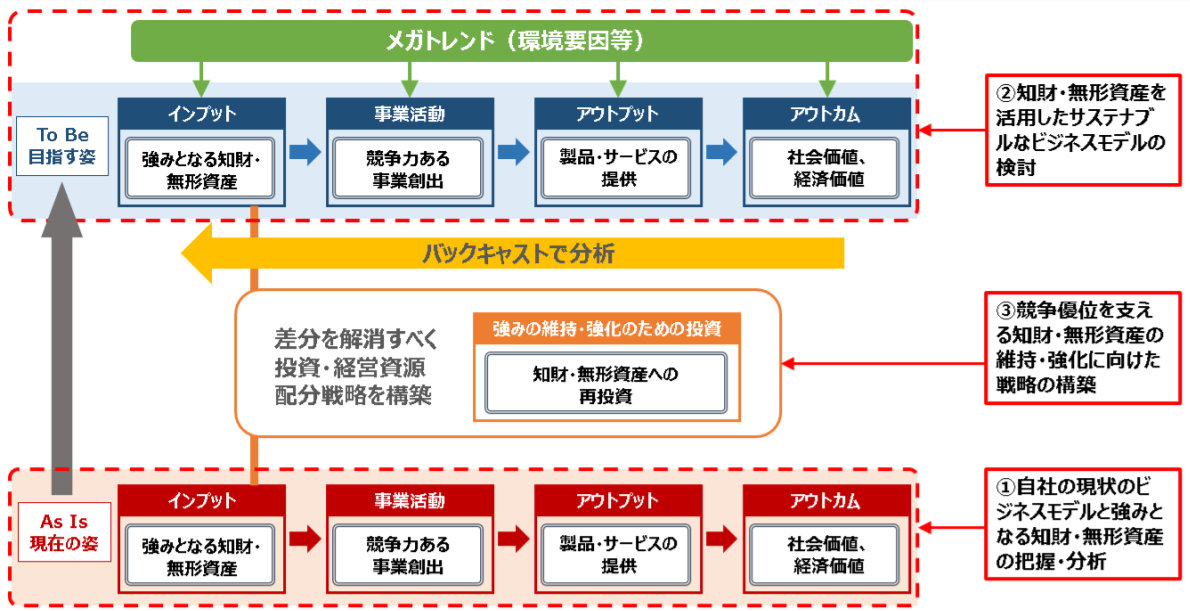

知的財産の開示を求める補充原則3-1③に密接に関係しているのが、本ガイドライン案の23ページ以降の「2 投資家や金融機関に伝わる知財・無形資産の投資・活用戦略の構築・開示・発信」だ。ここでは、戦略構築として下記の手順を推奨している。

① 自社の現状のビジネスモデルと強みとなる知財・無形資産の把握・分析

↓

② 知財・無形資産を活用したサステナブルなビジネスモデルの検討

↓

③ 競争優位を支える知財・無形資産の維持・強化に向けた戦略の構築 |

①は自社の現状の分析、②はバックキャスティングの考え方で分析(*)した自社が目指す姿、③は①と②のギャップを埋めるために必要となる経営資源の配分戦略となる。

* 本ガイドライン案の30ページから31ページにかけて、「日本企業の中には、まず技術を開発してから何に使えるかを考える企業も多いが、このことが、強みのある知財・無形資産を価値創造やキャッシュフローに結びつけるビジネスモデルを構築できない要因となっているとの指摘もある。したがって、強みとなる知財・無形資産の把握・分析に当たっては、技術オリエンテッドの発想で考えるのではなく、創出された社会価値・経済価値から逆算して(バックキャスト)、自社のどの知財・無形資産が強みであるかを特定していく視点が重要である。」と述べられている点を参考にしたい。

①②③の関係を図に示すと下図のとおりとなる(本ガイドライン案の30ページより引用)。

情報の開示・発信にあたっては、「自社の強みとなる知財・無形資産が、どのように持続的な価値創造やキャッシュフローの創造につながっているかについて、「ロジック/ストーリー」として説得的に投資家や金融機関等に対して説明し、有意義な対話を進めていく」としている。その際に、説得的に説明するためには「自社のいかなる知財・無形資産が競争優位につながるのかについての「因果パス」(何が原因で何が結果か)を明確化するためには、定性的な説明に加え、定量的な指標(KPI 等)を効果的に用いることが重要」としている(本ガイドライン案の38ページ)。また、知財・無形資産の投資・活用戦略の構築や開示にあたっては、いわゆる国際統合報告のオクトパスモデル(本ガイドライン案の40ページ上部に記載されている蛸の足を連想させるモデル)に則り、「強みとなる知財・無形資産(インプット)」「知財・無形資産の活用(事業活動)」「製品・サービスの提供(アウトプット)」「社会価値、経済価値(アウトカム)」「知財・無形資産の維持・強化に向けた戦略(投資)」というプロセスの流れとして理解し、説明することを推奨している。本ガイドライン案の39ページ下から41ページにかけて、「イノベーティブな開発力を強みとするビジネスモデル」「高品質に支えられたブランドを強みとするビジネスモデル」「情報分析を強みとするビジネスモデル」の3つのモデルごとの定性的・定量的説明の例が記載されており、自社のビジネスモデルに近いモデルを参考にして自社なりの定性的・定量的説明を模索するのが近道と言えよう。知財・無形資産の投資・活用戦略は、コーポレート・ガバナンス報告書やIR資料で開示する方法でも構わないが、ビジネスモデルと深い関連性があり、「既に多くの企業において、統合報告書でビジネスモデルの開示・発信が行われていることを踏まえれば、知財・無形資産の投資・活用戦略の開示・発信も、統合報告書を通じて行うことが効率的である」としており(本ガイドライン案の42ページ)、統合報告書を未作成の上場会社では、これを機に統合報告書の作成の検討に入るのが望ましいと言える。本ガイドライン案では、価値協創ガイダンスの流れに沿った開示例(アーム社の事例:本ガイドライン案の47ページ)や研究開発投資に係る充実した開示例(シーメンス社の事例:本ガイドライン案の49ページ)も紹介されており、開示にあたって参考にしたい。もちろんこのレベルの開示を行っていなければ補充原則3-1③をコンプライしたと言えない訳ではないが、開示のレベルは外部からも容易に確認可能であることから、「本格的な知財・無形資産の投資・活用戦略の開示等に至っていないにもかかわらず「実施(comply)」という判断を行えば、投資家からは、不誠実な姿勢とみなされ、かえってネガティブな評価につながる可能性が高いことに留意すべき」(本ガイドライン案の6ページを参照)である。

こういった知財・無形資産の投資・活用戦略を取り込んだビジネスモデルを支えるのが「ガバナンス」である。これを表したのが国際統合報告のオクトパスモデルの下に記載された「ビジネスモデル」を支えるように配置された「ガバナンス」である。そして、このガバナンスについて規定しているコーポレートガバナンス・コードが補充原則4-2②にあたる。まず、この全体像を理解したうえで、補充原則4-2②に密接に関係するガイドラインとして本ガイドライン案の51ページ以降の「3 戦略を構築・実行する全社横断的な体制及びガバナンスの構築」を参考にしたい。ここでは、「社内の幅広い知財・無形資産をどう活用していくかは、経営戦略そのものであり、経営全体として検討していくことが必要不可欠であり、知財部門や研究開発部門など社内の一部の部署に任せておけばよいという問題ではなく、経営トップ自らが、部門間の連携や経営資源の配分の取組についてきちんと把握・理解」しておく必要がある(本ガイドライン案の51ページ)。そして「知財・無形資産のスコープの広さに鑑みれば、知財・無形資産の投資・活用戦略の構築・実行に向け、社内で横串を刺すような体制は不可欠」であることから、本ガイドラインでは、例えば「取締役会に知財・無形資産の戦略的活用に関し諮問する委員会を設置することや、執行側にナレッジを集約する目的でサステナビリティ委員会を活用することなどにより、社内の幅広い部署(経営企画、総務(IR、ESG など)、事業、知財、研究開発、マーケティング、営業など)が連携することができる体制の構築」を行う案や「知財・無形資産に関する知見を経営陣のスキルに位置づけ、そうした知見を有する者を専門的な知見に基づく CXO として他の CXO との連携体制を構築する」案が提唱されている(本ガイドライン案の51ページ)。そして、取締役会に期待される役割として次のようなものが提案されている。

・取締役会は、経営陣が自社の持つ知財・無形資産の価値に気づき、価格にこだわり、安易な値下げが行われないよう、適切に監督すること

・取締役会では、知財・無形資産の投資・活用戦略の進捗状況を把握できるようにするため、適切なKPIを活用し、監督を行うこと

・例えば、KPIに連動した報酬とするなど、経営陣に知財・無形資産の投資・活用に対するインセンティブを与えること

・社内において議論されている知財・無形資産の投資・活用戦略を、取締役会において投資家や金融機関への説得的な説明に耐えうる「骨太の議論」へと昇華させること

|

さらに社外取締役に対しては、下記の役割を担うことも期待されるとしている。

・社外取締役は、全体的な経営方針と知財・無形資産の投資・活用戦略の方向性が一体的に運用されているかなどについての議論で貢献すること

・社外取締役が、経営の執行サイドに対し、“good question”を発することにより、戦略が説得力を持った「ロジック/ストーリー」となるように貢献すること

|

その他、取締役会として、社内における連携体制・人材育成(本ガイドライン案の52ページ)や外部の知財・無形資産の有効活用に向けた取組み(本ガイドライン案の55ページ)が十分かどうか検証を行い、総合的に判断して、補充原則4-2②をコンプライできているのか、エクスプレインに留まるのか判断するようにしたい。

また、本ガイドライン案には多数のコラムや実際の取組事例・開示事例(14事例)が収録されており、これらは上場会社各社が知財・無形資産への投資や知財・無形資産の投資・活用戦略の開示に取り組むにあたって参考になるものも多い。例えば、自社が知財・無形資産を構築しても、会計上、それに要したコストは損益計算書に計上され、費用となる(=利益を減らす)だけであり、この会計ルールの存在が知財・無形資産への投資を抑制している面があるが、本ガイドライン案では、この問題について、“無形資産経営”を提唱するニューヨーク大学・ビジネススクールのバルーク・レブ教授の「それ自身では実質的な価値を創り出すことができない物的投資や金銭投資が、貸借対照表に満額で認識されるのに(中略)、特許、ブランド、ノウハウといった自己創出される無形資産―強力な価値創造主体―が即時に費用化される。つまり、損益計算書のなかで、将来ベネフィットのない経常的な費用(給与や貸借料など)として処理されていることは、なんと皮肉なことだろう。」とのコメントを紹介したうえで(本ガイドライン案27ページ)、その解決策の一つとしてエーザイの事例(*)を紹介している(本ガイドライン案28ページの事例4)。

* エーザイでは、営業利益に人件費、研究開発費を足し戻した数字を「ESG

EBIT」と定義して開示するとともに、時価総額から簿価純資産を差し引いた額を ESG の価値(市場付加価値)として開示している。このように、法定開示以外のディスクロージャーの手法である統合報告書の工夫により、利益を減少させる知財・無形資産の投資のコスト負担を投資家に理解してもらうことも、投資を促進するうえで有効と言える。

EBIT : Earnings Before Interest and Taxesの略で、利払前・税引前利益を指す。企業が借り入れを行っている場合には支払利息が発生し、その分利益が減少してしまうため、支払利息の影響を除外した利益を見るために使用される。

ここ数年でESG投資が一気に興隆を極めているが、知財・無形資産の投資・活用戦略はESG投資と深い関係がある。例えば本ガイドライン案では、「年金積立金管理運用独立行政法人(GPIF)が、投資先企業の特許データを分析し、例えば二酸化炭素排出削減につながる低炭素関連の特許をスコアリングする」といった最近の動きも紹介されている(本ガイドライン案16ページ)。上場会社がESG投資を呼び込むためには、自社におけるESG課題のマテリアリティ(重要性)を知財・無形資産の投資・活用戦略と関連付けて特定する必要があろう。

ESG投資 : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資すること。

検討会は2022年1月中に確定版を公表する予定。パブコメ終了までの期間やその後の確定版公表までの期間が極端に短いことから、今回のパブコメ版がほぼそのまま確定版とされる可能性が高い。したがって、確定版の公表を待つことなく、本ガイドライン案の内容の早期実践に取り組みたいところだ。