正解です。

開示ルールが改正され、2021年3月決算企業から「重要な会計上の見積りに関する注記」の開示が必要となりましたが、感応度分析の開示は必ず記載しなければならない項目ではありません(問題文は誤りです)。とは言え、投資判断への影響を考えれば感応度分析の結果は積極的な開示が望まれるところです。

こちらの記事で再確認!

2021年3月25日 (新用語・難解用語)感応度分析(会員限定)

正解です。

開示ルールが改正され、2021年3月決算企業から「重要な会計上の見積りに関する注記」の開示が必要となりましたが、感応度分析の開示は必ず記載しなければならない項目ではありません(問題文は誤りです)。とは言え、投資判断への影響を考えれば感応度分析の結果は積極的な開示が望まれるところです。

こちらの記事で再確認!

2021年3月25日 (新用語・難解用語)感応度分析(会員限定)

不正解です。

「取締役会の実効性評価への外部機関の関与」と言っても、問題文のように「実効性評価の全体を外部機関にアウトソーシングする」「社内事務局による実効性評価の実施を外部機関がサポートする」「社内事務局が実施した評価を外部機関がレビューする」など企業によって外部機関の関与方法は様々です(問題文は正しいです)。

こちらの記事で再確認!

2021年3月18日 取締役会の実効性評価における外部機関の活用方法(会員限定)

正解です。

「取締役会の実効性評価への外部機関の関与」と言っても、問題文のように「実効性評価の全体を外部機関にアウトソーシングする」「社内事務局による実効性評価の実施を外部機関がサポートする」「社内事務局が実施した評価を外部機関がレビューする」など企業によって外部機関の関与方法は様々です(問題文は正しいです)。

こちらの記事で再確認!

2021年3月18日 取締役会の実効性評価における外部機関の活用方法(会員限定)

正解です。

スキル・マトリックスを任意開示している日本企業の多くは招集通知を開示媒体としていますが、一般的には、「取締役候補者の専門性とスキル」、「社外取締役の多様性」といったようなタイトルで、取締役候補者の個別紹介のすぐ後に参考情報として記載されています。しかしながら、そもそも何故そのスキルが自社にとって必要なのか、何故そのスキルを自社で発揮してもらいたいのかといった「理由」までは書いていない企業が大半です。たとえば、「M&Aを積極的に行っているのでM&A経験が豊富な取締役を重視している」「海外展開を積極化させているので社外取締役には海外での経営経験を活かしてもらいたい」といったように、取締役に何を期待するのかを明らかにすることがまずは必要です。その上で、その求めるスキルをスキル・マトリックスの項目に設定し、各取締役が当該スキルを持っているかどうかを記載する必要がありますが、残念ながら「自社で発揮してもらいたい取締役の経験・スキル」を記載している企業は少ないのが現状です(以上より、問題文は誤りです)。

こちらの記事で再確認!

2021年3月17日 「スキル・マトリックス」作成の現状と留意点(会員限定)

不正解です。

スキル・マトリックスを任意開示している日本企業の多くは招集通知を開示媒体としていますが、一般的には、「取締役候補者の専門性とスキル」、「社外取締役の多様性」といったようなタイトルで、取締役候補者の個別紹介のすぐ後に参考情報として記載されています。しかしながら、そもそも何故そのスキルが自社にとって必要なのか、何故そのスキルを自社で発揮してもらいたいのかといった「理由」までは書いていない企業が大半です。たとえば、「M&Aを積極的に行っているのでM&A経験が豊富な取締役を重視している」「海外展開を積極化させているので社外取締役には海外での経営経験を活かしてもらいたい」といったように、取締役に何を期待するのかを明らかにすることがまずは必要です。その上で、その求めるスキルをスキル・マトリックスの項目に設定し、各取締役が当該スキルを持っているかどうかを記載する必要がありますが、残念ながら「自社で発揮してもらいたい取締役の経験・スキル」を記載している企業は少ないのが現状です(以上より、問題文は誤りです)。

こちらの記事で再確認!

2021年3月17日 「スキル・マトリックス」作成の現状と留意点(会員限定)

不正解です。

一見ハラスメントに該当しそうな言動であっても、その受け手が不快に感じていなければハラスメントには当たらないことになります。例えば職場で容姿等を揶揄するような言動があったとしても、それを言われた本人が有形・無形の損害を何ら被っていない以上、第三者が民事訴訟を起こすことはできません。また、名誉毀損罪(刑法230条)も侮辱罪(同231条)も親告罪(同232条)であるため、刑事訴訟にもなりません(以上より、問題文は正しいです)。

こちらの記事で再確認!

2021年3月16日 「ハラスメント」の分岐点(会員限定)

正解です。

一見ハラスメントに該当しそうな言動であっても、その受け手が不快に感じていなければハラスメントには当たらないことになります。例えば職場で容姿等を揶揄するような言動があったとしても、それを言われた本人が有形・無形の損害を何ら被っていない以上、第三者が民事訴訟を起こすことはできません。また、名誉毀損罪(刑法230条)も侮辱罪(同231条)も親告罪(同232条)であるため、刑事訴訟にもなりません(以上より、問題文は正しいです)。

こちらの記事で再確認!

2021年3月16日 「ハラスメント」の分岐点(会員限定)

東証一部上場企業のA社は業界のリーディングカンパニーであり本業が好調のため潤沢なフリーキャッシュフローに恵まれていますが、外注先の企業に対しては以前から手形により代金を支払っています。A社の取締役会において手形支払いに関して次の4人が発言を行いました。誰の発言がGood発言でしょうか?

社外取締役A:「当社は業界のリーディングカンパニーであり、サプライチェーン全体の資金繰りコストを圧縮するために、当社が率先して外注先への手形支払いをやめてはいかがでしょうか。」

取締役B:「サプライチェーン全体の資金繰りコストの圧縮と言えば聞こえはいいのですが、要はどの会社が負担するかというだけであり、下請先が負担せずに済んだ資金繰りコストを当社が負担するのであれば、サプライチェーン全体の資金繰りコストの総和に変わりはないはずなので、手形払いをやめたところでサプライチェーン全体の資金繰りコストの圧縮は実現できないと考えます。」

取締役C:「『紙』の手形を電子記録債権に変更すれば手形に貼付する印紙税が不要となる点は評価できますが、電子記録債権を受け取る際に受取人が交付する領収書には印紙税を貼付しなければならないので、その点は『紙』の手形と変わらないですね。」

取締役D:「手形の支払いサイトと同一サイトの現金振込に変えたら、困るのは下請側ではないでしょうか。手形であれば割引に回せるので、下請側も信用力の高い当社の手形を有難がっていると思います。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

わが国ではサプライチェーン全体にわたる取引環境の改善が課題になっており、政府は2016年9月に「未来志向型の取引慣行に向けて」を公表し、型取引の適正化や約束手形の現金払化などに取り組んでいます(「未来志向型の取引慣行に向けて」については2018年1月11日のニュース「“世耕プラン”に基づく中小企業と大企業の取引慣行の改善が進まない理由」を参照)。このうち型取引の適正化については中小企業庁に設置された型取引の適正化推進協議会が2019年12月に「型取引の適正化推進協議会 報告書」を公表済みです(2020年1月10日のニュース『「型」の保管料を発注側が負担すべき類型と廃棄時期の目安』を参照)。また、約束手形の現金払化については、50年ぶりの手形通達の改正(2016年12月)、下請中小企業振興法 「振興基準」の改正(2018年12月)、自主行動計画を策定する団体数の増加(2021年2月末時点で16業種49団体)とフォローアップ調査の実施などの取り組みを進める中、手形交換枚数が減少を続けるなど、支払条件の着実な改善が見られているところです。その一方で、中小企業庁は支払サイトの業界毎の長期硬直化や下請事業者への割引料負担の偏在などの新たな課題も把握されてきているとして、約束手形をはじめとする支払条件の改善に向けた検討会を設置し、2021年3月に「約束手形をはじめとする支払条件の改善に向けた検討会報告書」(以下、本報告書)を公表しました。本稿では、本報告書をもとに手形払いの問題点や現金払化への取組みについて解説します。

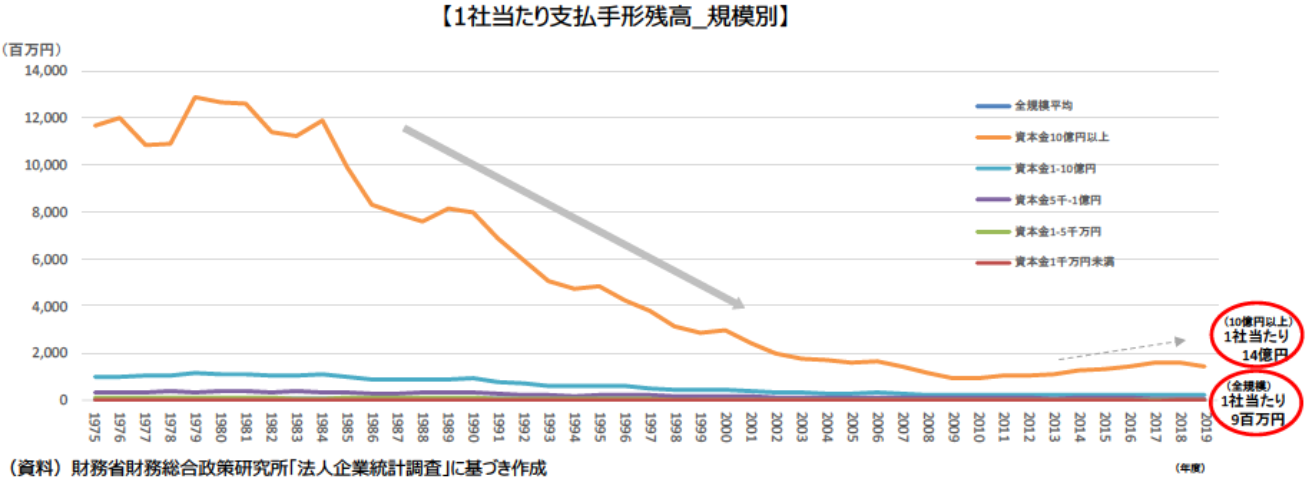

手形払いは1980年代初頭までは広く使用されていた決済方法です。1984年頃から減少し、最近では1980年当時の6分の1以下にまで減っていますが、下グラフのとおり最近では微増傾向にあり、いまだに残っていることが見て取れます。

本報告書の調査によると、手形取引には次のような問題点があることが指摘されています。

①取引先に資金繰りの負担を求めるという問題点

現金振込のサイトが平均約50日であるところ、約束手形は約100日と支払いサイトが2倍であることが分かりました。現金振込の支払期日に約束手形が振り出されることも多く、その場合の支払いサイトは約150日となります。これは手形の受取人にとっては、現金化が150日遅れるだけでなく、その間の振出人の倒産による貸倒リスクも抱えることを意味します。その間、手形の振出側は支払いを猶予されることになるのですが、振出側が支払利息相当分を負担することは稀です。手形の受取人は手形を現金化(いわゆる「割引」。手形の売却のこと)したいのであれば割引料を負担しなければなりません(手形割引料については2016年10月12日のニュース「一部新聞で誤報も・・・手形割引料を下請事業者に負担させることの是非」を参照)。

②取引上の立場の弱い受注企業である手形の受取人がコスト負担を余儀なくされているという問題点

手形の振出人が負担する用紙交付手数料は66円から220円程度(メガバンクの場合)であるのに対し、受取人が負担する取立手数料は770円から880円であり、より多額のコストを取引上の立場の弱い受注企業に負担させる仕組みとなっています。もちろん現金振込でも振込手数料がかかりますが、受注企業への現金振込時に振込代金から振込手数料を控除して支払うことをしなければ、受注企業へのコスト転嫁を回避できます。

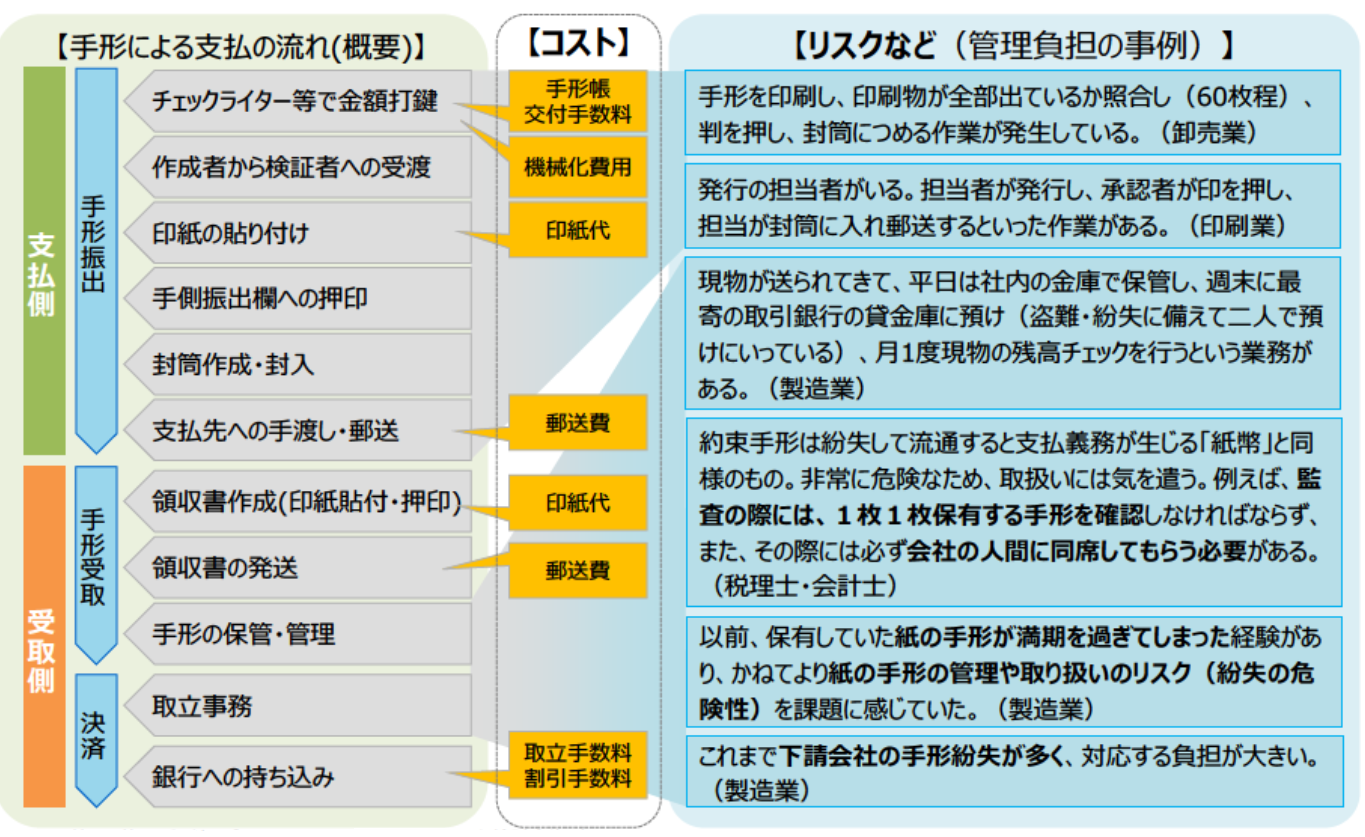

③「紙」を取り扱うことによる事務負担・リスク負担という問題点

約束手形の場合、発行、保管、流通(手形交換)、取立という一連の支払手続において、現物である「紙」の管理、授受が伴うことになります。そのため、手形の振出人、受取人、金融機関のそれぞれにおいて「紙幣」と同等の管理が必要となり、その過程では下図のようなコストやリスクが存在します。全国銀行協会の試算によると、「紙」の約束手形(小切手を含む)を用いることにより日本全体で生じているコストは年間で2000億円を超えるとされています。

こういった手形取引に係るリスクやコストを回避するために、受取人の92.6%が約束手形の利用をやめたいとの意向を持っているものの、振出人が手形による支払を希望していることからなかなか手形取引がゼロにはなりません。それがサプライチェーン全体に連鎖していることから、建設業や製造業など特定の業界を中心に手形取引が残ったままとなっています。

このように手形取引は取引上の立場の弱い受注企業に資金繰りコストをしわ寄せさせるものであり、見えないところで受注コストが上昇しているといえます。サプライチェーンの上流から手形取引の廃止(現金振込化または電子記録債権やファクタリングの導入)と支払条件の改善(サイトの短縮)に努め、サプライチェーン全体で資金繰りコストを下げる必要があります。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

社外取締役A:「当社は業界のリーディングカンパニーであり、サプライチェーン全体の資金繰りコストを圧縮するために、当社が率先して外注先への手形支払いをやめてはいかがでしょうか。」

(コメント:企業にはそれぞれの規模や状況に応じて自社のことだけではなく業界全体や社会に目を配らせた行動が求められます。企業の社会的責任の観点から外注先への手形支払いをやめるよう提案するAの発言はGoodです。)

不正解です。

筆頭独立社外取締役は社外取締役のリーダーとしてチームを束ねるとともに、機関投資家等と社外取締役との対話の要望があったときの対応窓口として機能するなど有用性が高いことから、複数の独立社外取締役を選任している企業では選定を検討すべきと言えます(以上より、問題文は正しいです)。

こちらの記事で再確認!

2021年3月15日 【特集】改訂コーポレートガバナンス・コードにおける取締役会の機能発揮への取組み(会員限定)