概要

ホシザキ(東証第一部・名証第一部)の子会社のホシザキ東海で、相当長期にわたり売上原価の付け替え不正が行われていた。

経緯

ホシザキが、2018年12月に社内調査委員会の調査報告書および追加調査報告書を公表するまでの経緯を時系列で示すと、次のとおり。

2015年

ホシザキの連結子会社のホシザキ東海は、商圏がより大きなホシザキ東京に事業規模・業績面で遅れをとっていたが、2015年12月期にホシザキ東海が国内販売子会社の中で「日本一」になるという号令の下、営業利益 10 億円の目標を掲げてこれを達成した。その裏では、ホシザキ東海における不正取引が質的にも量的にも拡大していた。

2018年

9月24日:ホシザキ東海の代表取締役社長である A 氏宛てにホシザキ東海エリア営業部の一部の営業担当者が不適切なリース取引や架空発注等を行っている可能性がある旨メールによる通報が届く。

9月25日~10月24日:ホシザキおよびホシザキ東海は初期調査を行ったところ、ホシザキ東海で不適切な取引が行われていた事実を把握した。

11月1日:ホシザキは社外有識者を主要メンバーとする社内調査委員会を設置したことをリリース。

12月6日:ホシザキは「社内調査委員会の調査報告書」(2018年12月5日付)を公表。

12月10日:ホシザキの監査人であるトーマツに対して、トーマツによる電話インタビューを受けた場合の回答例が事前に国内販売子会社の管理責任者に対してホシザキの管理部従業員から送付されていた(後述の「トーマツの調査に先立ち行われた不適切なメールの送信」を参照)との通報がある。ホシザキは追加調査の実施を決める。

12月7日:ホシザキは、ホシザキ東海の代表取締役社長および取締役管理部長の取締役を解任するとともに、ホシザキの代表取締役の月額報酬30%を5か月分自主返納する等の処分を決定したと公表。

12月27日:ホシザキは社内調査委員会の追加調査報告書を公表。

内容・原因・改善策

ホシザキが、2018年12月に公表した「社内調査委員会の調査報告書」によると、本件の問題点の主な内容とその原因、再発防止策は次のとおりである(他にも、営業担当者による代金の着服、売上の先行計上の問題等が指摘されているが、ここでは取り上げない)。

売上原価の付け替え不正

| 内容 |

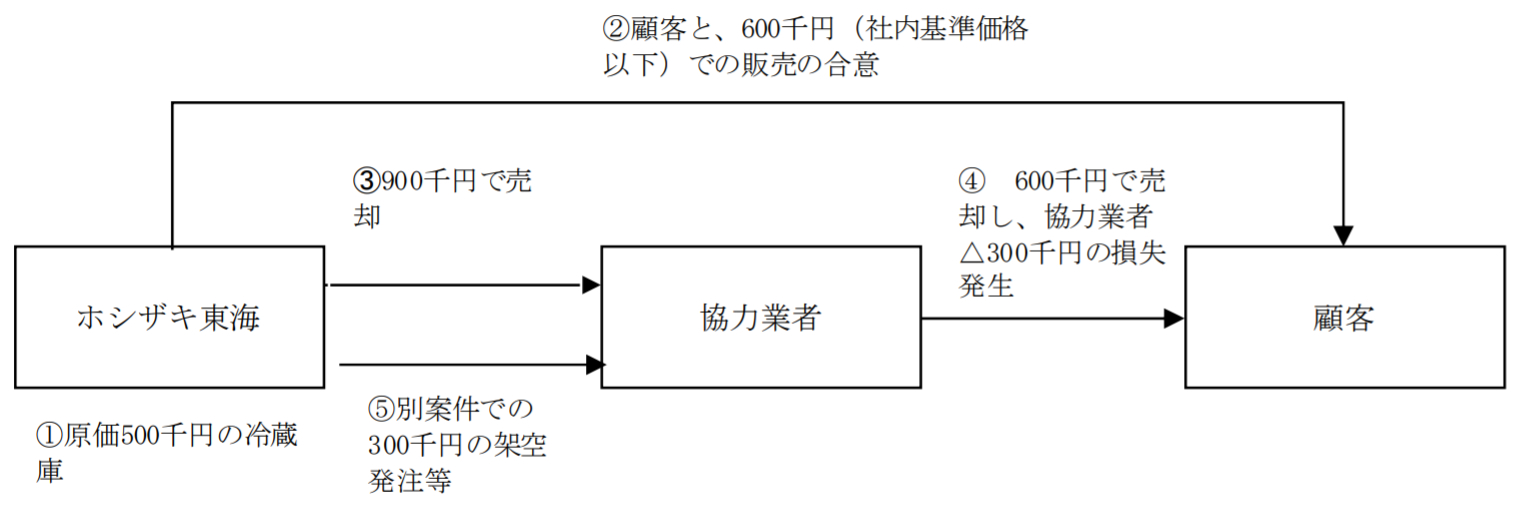

ホシザキ東海では、社内基準価格を満たさない赤字案件で生じた売上原価を別の黒字案件に付け替えて、社内の決裁をすり抜けていた。売上原価の付け替えは、複数の営業担当者と協力業者の間で工事費に関する「貸し借り」により行われていた。かつては、「今回の現場では泣いてくれれば次回の現場では優遇する」といった緩い貸し借りの認識であったものの、近年では、営業担当者、または協力業者が貸し借りを残高として管理するようになり、突発的な追加工事に対応してもらうために販売代理店兼協力業者にあらかじめ貸しを作っておき、ホシザキ東海の営業担当者が裏の予算にしておくといったことまで行われるようになっていた。このような貸し借りは決算期をまたぐ場合には期ズレとなるものの、期ズレを除けばホシザキ東海の利益には影響せず、売上高と売上原価の双方が過大に計上されることとなった。

<スキーム図>

|

| 原因 |

・ホシザキ東海ではグループ内の国内販売会社で「日本一」になるという目標の実現に向けて営業担当者に高めの売上高の目標値を割り当てていた。また、競合他社の価格攻勢や自社製品の販売代理店によるインターネット販売等の影響で価格競争が年々厳しくなってきているにもかかわらず、目標値として「前年比アップ率」も定められていた。ホシザキ東海においては、売上高等の目標達成に向けた非常に厳しい指導や要求が繰り返し行われ、目標未達や、予期せぬ追加工事の発生等が生じた場合、これを営業担当者が上長に報告すると厳しく叱責されることもあった。このように営業担当者は目標必達に向け非常に強いプレッシャーを受けていたため、不適切な方法を用いてでも目標を達成しようとするインセンティブが生じていた。

・営業担当者と上司の風通しは悪く、パワハラが横行し、目標未達や追加工事について、営業担当者が上司に相談しづらい状況が生じていた。

・このような売上至上主義や風通しの悪い上意下達の社風は、ES(従業員満足度)調査の結果にも現れており、ホシザキが実施している同社グループ各社のES調査では、例年、ホシザキ東海は下位グループに属していた。

・売上原価の付け替えは、ホシザキ東海における営業担当者らによる上長決裁の回避や成績達成のためのいわば「裏技」として横行しており、一定の管理職においてもこれを黙認していた。

・管理部のチェックは各書類間の記載内容の整合性や押印の有無といった形式的なチェックに留まっており、売上原価の付け替えは容易であった。

・ホシザキ東海においては、本来は、協力業者への工事の発注及び手配は管理部の業務課が行うことになっていたが、実際には営業担当者が設置工事のための協力業者の手配を行うことが通常であり、業務課も発注業務で時間に追われ、営業に協力業者の手配を行ってもらえると助かるという感覚で、営業担当者に任せるままにしており、本来あるべき牽制機能が機能していなかった。

|

| 再発防止策 |

組織風土の改革

・数字中心のマネジメントスタイルの改善

・営業部門と管理部門のバランスの見直し

・年1回の定期コンプライアンス教育に加えて、全ての役職員に対して特別コンプライアンス教育を行う

・相談しやすい職場環境の整備

管理部の機能強化

・管理部における教育・人材育成

・工事発注時における取引内容の精査

・協力業者の新規取引審査の運用基準厳格化

|

トーマツの調査に先立ち行われた不適切なメールの送信

| 内容 |

上記の売上原価の付け替え不正を受けて、ホシザキの会計監査人であるトーマツにより監査人の観点から国内販売子会社の管理責任者に対するインタビューが行われたが、そのインタビューに先立ち、管理部所属A氏から販売子会社の管理責任者に対して「トーマツによる電話インタビューに関して」と題するメールが送信された。このメールには、インタビューへの協力依頼に加えて、トーマツの質問予定項目に対してA氏が考える「回答例」が添付されていた。また、今回の売上原価の付け替え不正が行われたホシザキ東海に関して「ホシザキ東海のガバナンス体制が極めて杜撰であり、他の販売会社に於いては管理部が能動的に機能していることを強調し、東海の事態が極めて例外的である事をトーマツに強調したい」というA氏の考えるシナリオが示されていた。このメールがA氏は回答内容を指示・示唆することでトーマツによる調査結果をA氏の考えるシナリオに沿うように誘導を図る意図があるのではないか、また、A氏のメールは組織的に行われたものなのかどうかが問題視された。

|

| 原因 |

A氏はホシザキの国内販売子会社で管理責任者を経験し、現在は定年後嘱託社員としてグループ管理部において子会社管理に従事している。A氏は、ホシザキ東海の管理機能の脆弱さは異常なレベルにあり、ホシザキ東海以外の販売子会社がホシザキ東海と同等のレベルにあることはあり得ないと認識していた。そのため、「きちんとやっているのだから自信をもって回答して欲しい」という気持ちが先に立ち、不適切なメールを送信してしまった。また、A氏はトーマツによる追加手続の負担によるフラストレーションが溜まっていたため、つい強い表現になってしまったが、回答内容を指示又は示唆する意図はなかった。

なお、デジタル・フォレンジックによる調査の結果、A氏のメールが組織的なものであるとは認められなかった。

|

<この失敗から学ぶべきこと>

ホシザキでは内部調査委員会の調査終了後に監査人に調査の過程で不適切なメールが送信されていたことが発覚しました。不適切なメールは内部調査委員会の調査に関して送信されたわけではないのですが、監査人の監査範囲や監査の深度に影響を与えかねないため、ホシザキでは疑惑を払しょくするために追加の内部調査を実施する必要に迫られました。

不正発覚時に調査を穏便に済ませようとして下手な工作をした結果、組織的な隠ぺいを疑われ、事態がより深刻化することは十分に考えられます。また、めったにかかわることのない不正調査と異なり、監査人による監査のように定期的に受ける外部監査でも、同様の事態は想定し得ます。不正調査や会計監査に接する従業員に対する事前教育は不可欠と言えます。