<解答者>

ウイリス・タワーズワトソン ディレクター

コーポレートガバナンス・アドバイザリーグループ リーダー

櫛笥 隆亮

03-3581-6428

takaaki.kushige@willistowerswatson.com

押さえておきたい「CGS ガイドライン」と「価値協創ガイダンス」

ここ数年、コーポレートガバナンスに関する議論のスピード感に圧倒されている上場企業も多いのではないでしょうか。

コーポレートガバナンス・コード(以下、CGコード)への対応が一段落したかと思いきや、一息つく間もなく、今度はその「実効性」をいかに高めるかということに政府や投資家の関心が集まっています。「実効性」を高めるとは、要するに証券取引所のコーポレートガバナンス報告書で形式的に「コンプライorエクスプレイン」を開示して終わりということではなく、持続的な会社の成長、中長期的な企業価値の向上に向けて“機能するコーポレートガバナンス”の実現が求められているということです。CGコードを“箱”とすれば、その“中身”にスポットが当たっているのが現在の状況と言えます。

その背景の一つには、日本では経済規模のわりにコーポレートガバナンスへの取り組みが国際的にも相当遅れているという政府の問題意識があります。逆に言えば、日本企業のコーポレートガバナンスはそれだけ改善の余地が大きいということであり、改善を実現することで中長期的な企業価値の向上、その結果として企業利益の増加、株価上昇、賃上げといった形で企業、投資家、個人間に持続的な好循環を生み出すという経済再生の効果的なドライバーとしての役割がコーポレートガバナンスに期待されています。

しかしながら、コーポレートガバナンスの「実効性」を高めるために具体的に何をすればよいのかは必ずしも明確ではありません。なぜなら、企業理念や文化、置かれている環境、事業内容やステージが異なれば、企業価値の向上を支える望ましいコーポレートガバナンスのあり方も変わってくるからです。とはいえ、上場企業からは、他社と異なるコーポレートガバナンスの形が投資家にどこまで受け入れられるのか不安視する声も聞かれ、自社の独自性を出すことに躊躇が見られるのも事実です。

こうした中、上場企業各社がコーポレートガバナンスの「実効性」を高めるための方策を検討するうえで多くのヒントが盛り込まれているのが、経済産業省が昨年(2017年)3月にとりまとめた「コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン) 」(以下、CGS ガイドライン)と昨年5月にとりまとめた「価値協創のための統合的開示・対話ガイダンス- ESG・非財務情報と無形資産投資-(価値協創ガイダンス)」(以下、価値協創ガイダンス))です。近時、政府からコーポレートガバナンス関係の様々な文書が公表されていますが(例えば、「企業価値向上に向けた経営リーダー人材の戦略的育成についてのガイドライン」、「ダイバーシティ2.0 行動ガイドライン」、「伊藤レポート2.0 – 持続的成長に向けた長期投資(ESG・無形資産投資) 研究会報告書 – 」など)、コーポレートガバナンスの「実効性」に深く関わるものとしては、現時点ではまず「CGSガイドライン」と「価値協創ガイダンス」の2つを押さえておけばよいでしょう。

そこで本稿では、この「CGSガイドライン」と「価値協創ガイダンス」から、“投資家から評価される”実効的なコーポレートガバナンスのあり方を検討してみたいと思います。

まず前提知識として、「CGSガイドライン」と「価値協創ガイダンス」それぞれの趣旨をまとめておきます。

CGコードの原則の一部を補完する「CGSガイドライン」

CGSガイドラインとは一言で言えば、「企業価値向上を目的として企業が具体的に検討すべき事項や取り組むべき事項を示す実務的な指針」です。それゆえ、「企業が各社に適したコーポレート・ガバナンス・システムの在り方を主体的に検討する際に、CGSガイドラインで提示した検討事項も考慮して議論されること」が期待されています。

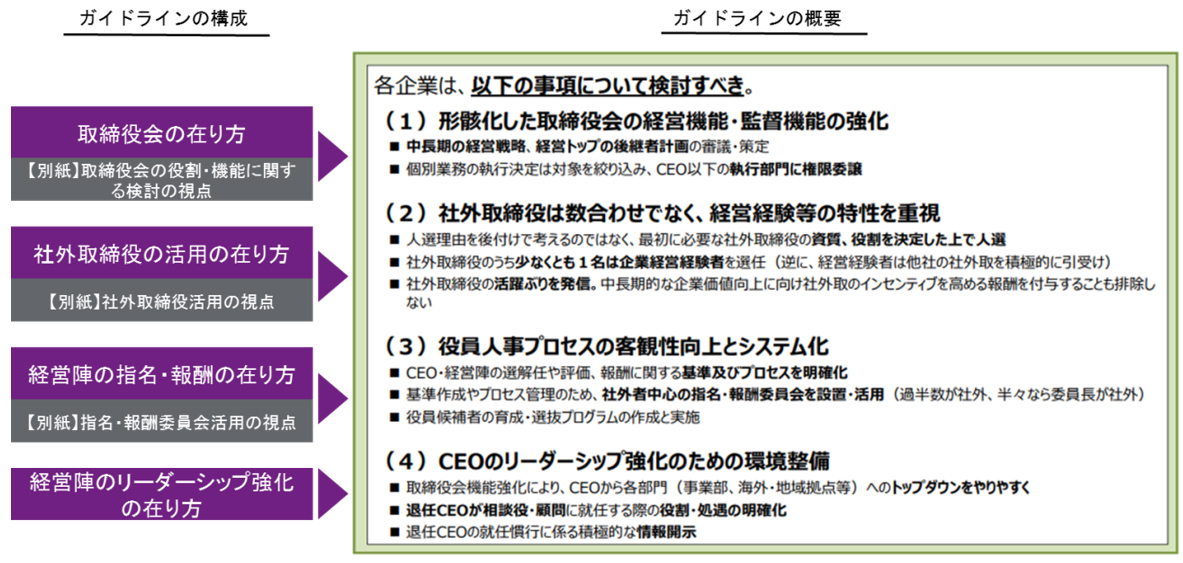

具体的には、下図のとおり、「取締役会の在り方」、「社外取締役の活用の在り方」、「経営陣の指名・報酬の在り方」、「経営陣のリーダーシップ強化の在り方」について、CGコードの原則を補完する形で、企業に具体的な検討の着眼点を示すものとなっています。

※経済産業省『「コーポレート・ガバナンス・システムに関する実務指針」

(CGSガイドライン)の概要』より一部抜粋

なお、本ガイドラインは近日中に見直しが予定されていますので、動向を注視しておく必要があります。

投資家と企業の相互理解を深める「価値協創ガイダンス」

価値協創ガイダンスとは、企業が「自らの経営理念やビジネスモデル、戦略、ガバナンス等を統合的に投資家に伝える際の手引き」(3ページ【企業経営者の手引として】冒頭)であると同時に、「投資家が企業を評価するための手引き」(3ページ【投資家の手引として】 冒頭)でもあります。すなわちこの「価値協創ガイダンス」は、投資家と企業とを繋ぐ「共通言語」を示すことで、相互理解の進みやすい統合的な対話や情報開示を促進するためのガイドラインと言えます。この点を踏まえ、「本ガイダンスに期待される役割」として、「企業と投資家が情報開示や対話を通じて互いの理解を深め、価値協創に向けた行動を促すこと」が挙げられています(3ページ参照)。

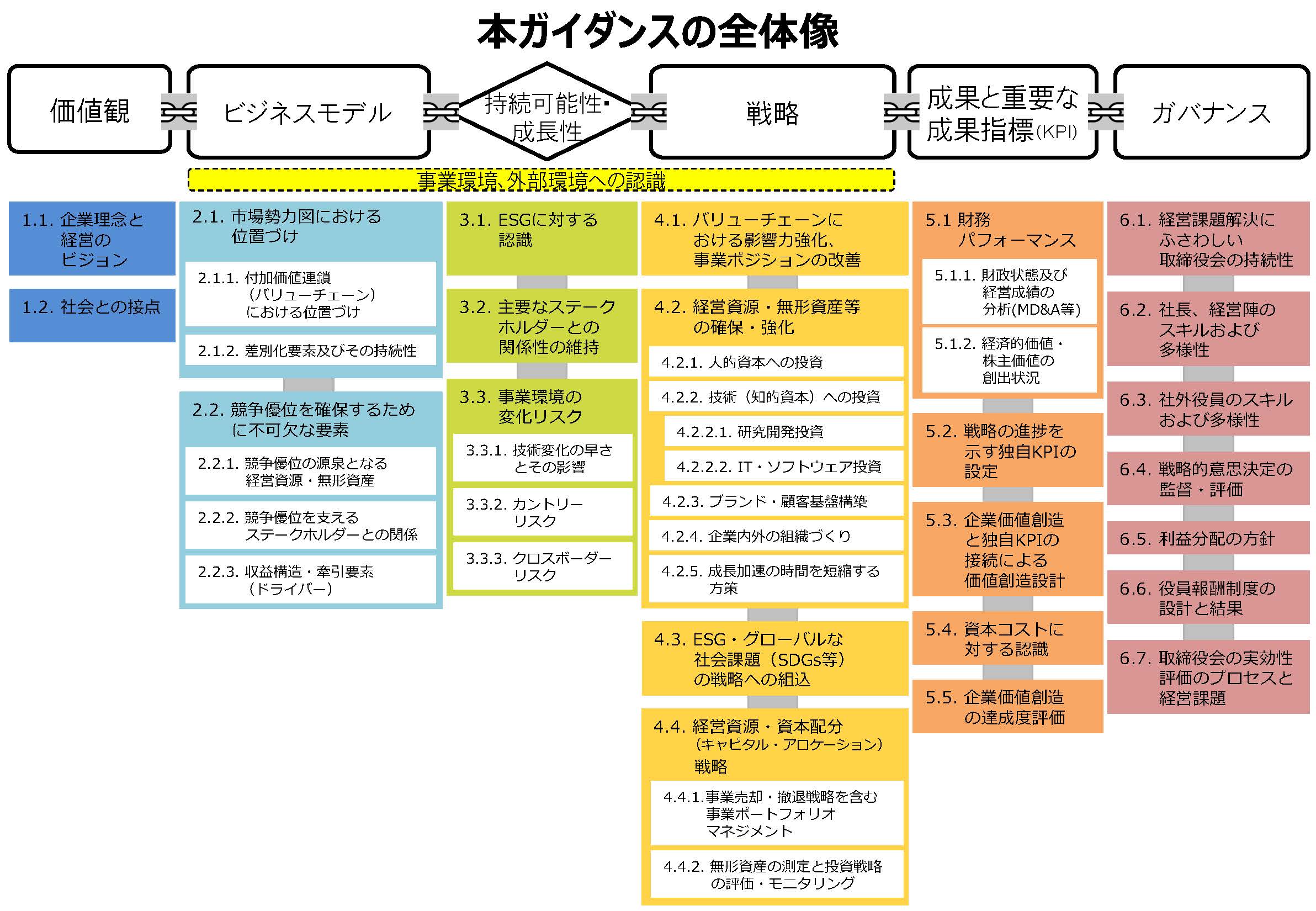

価値協働ガイダンスの全体像を示したのが下図です(関連記事として2018年2月22日のニュース「価値協創ガイダンスに見るESGに対する機関投資家の考え方」参照 引用:上場会社役員ガバナンスフォーラム)。

価値協働ガイダンスは経営者に対し、情報開示や対話の質を高めることを通じて「経営者が企業価値創造に向けた自社の経営のあり方を整理し、振り返り、更なる行動に結びつけること」を期待しています(3ページ【企業経営者の手引として】3行目~)。経営陣は下図の上部に示された6つの大項目とその下にある各小項目を用いて、一度自社の経営のあり方を“棚卸し”してみるとよいでしょう。具体的には、各項目について検討不足の有無を確認することに加え、各項目が「価値創造ストーリー」として論理的に繋がっているかどうかも検証することで、本ガイダンスが目的とする企業と投資家の共通理解のための対話や情報開示も自然と促されるはずです。

※経済産業省『「価値協創のための統合的開示・対話ガイダンス」

(価値協創ガイダンス)』5ページより抜粋

ボトムアップではなくトップダウン的アプローチが「実効性」を高める近道

では、この「CGSガイドライン」と「価値協創ガイダンス」から、投資家から評価される実効的なコーポレートガバナンスのあり方を検討してみましょう。

上記「価値協創ガイダンス」の図表の上部の6項目を見ると、「コーポレートガバナンス」が右端に配置されています。これはコーポレートガバナンスが、企業固有の価値観、ビジネスモデル、事業環境等から見た事業の持続可能性や成長性への評価を踏まえて策定した戦略やその成果としてのKPIの達成という一連の流れを支える「規律付けの仕組み」として位置づけられているということを意味しています。この点から、投資家から評価されるコーポレートガバナンスとは、企業の「価値創造ストーリー」を支えるもの、ということになります。裏を返せば、コーポレートガバナンスは、企業価値の創造と繋がってこそはじめて「実効的」だと言えるのです。

KPI : 定量的に示される重要業績評価指標(Key Performance Indicators=KPI)のこと。KPIの例としては「新規顧客の獲得数」「従業員1人あたりの経費」「総資産額」などがある。(文責:上場会社役ガバナンスフォーラム)

ただ、企業の間では依然として、“お手本”もない中で自社独自の「実効的なコーポレートガバナンスのあり方」を何から、どのように検討すればよいか、戸惑いも見られます。そこで、企業の主体的な判断が投資家の要求から大きくズレないよう“許容される判断のレンジ”を示す役割を担うのが「CGSガイドライン」で示された指針です。

自社独自の「実効的なコーポレートガバナンスのあり方」を検討するうえでは2つの方法が考えられます。一つは他社事例を参考にコーポレートガバナンスの実効性向上のための「To doリスト」を作り、リストアップされた各項目に対応していく形で“ボトムアップ的”にコーポレートガバナンスを強化する方法です。もう一つは、投資家との対話や情報提供において投資家が自社に何を求めているかを経営陣が理解するように努め、投資家の求めに適切に応えるべく、「CGSガイドライン」で示された指針という“道具”を使って自社の「価値創造ストーリー」と整合的に繋がるコーポレートガバナンスをデザインするという“トップダウン的”アプローチです。この点については、上述のとおり「取締役会の在り方」や経営陣のリーダーシップ強化の在り方」などについて企業に具体的な検討の着眼点を示す「CGS ガイドライン」、経営者に対し「企業価値創造に向けた自社の経営のあり方を整理し、振り返り、更なる行動に結びつけること」を期待する「価値協創ガイダンス」の策定趣旨を踏まえれば 、“トップダウン的”アプローチをとる方が実効的なコーポレートガバナンスを実現するための近道と言えます。

コーポレートガバナンスの各構成要素を関連付けることで説得力のある説明が可能に

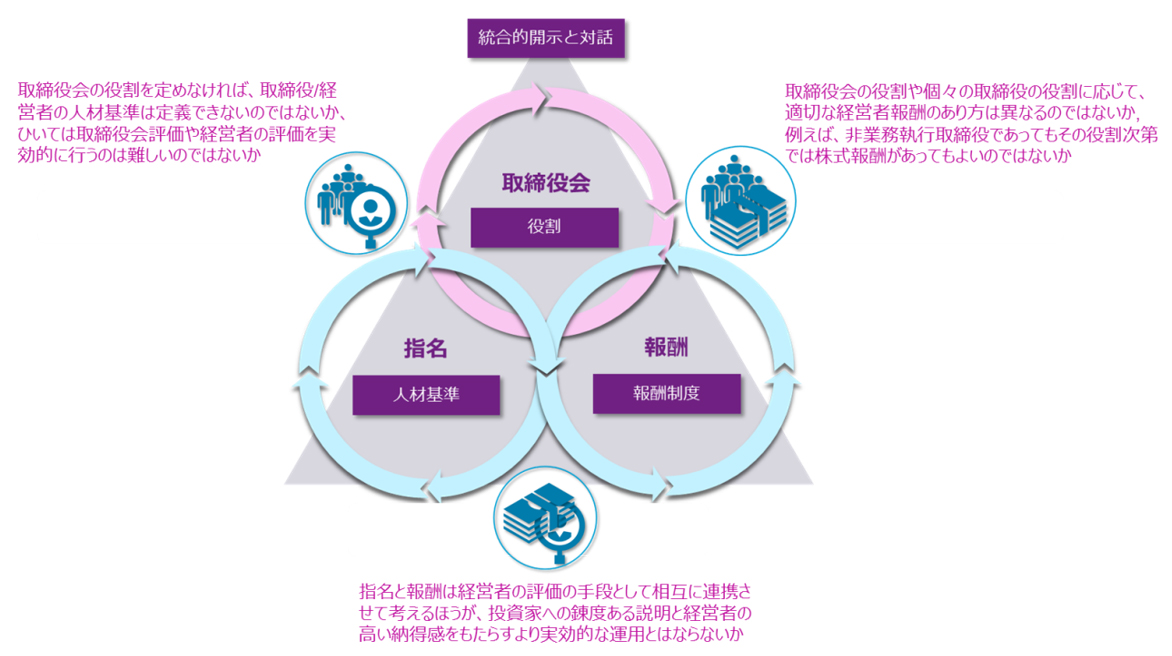

以上を踏まえると、コーポレートガバナンスの主な構成要素である「取締役会のあり方と評価」「経営者指名・後継者計画」「経営者報酬」といった各論はそれぞれ別個の論点として取り組むのではなく、「価値創造ストーリー」との繋がりを意識しながら統合的に捉えた方がより実効的なコーポレートガバナンスの実現につながるのではないか、ということが容易に想像できます。実際、弊社が上場企業各社の報酬委員会や指名委員会等の設計・運営を支援させていただく場においても、取締役会のあり方、指名、報酬を相互に関連付けないと、社外役員に対し説得力をもって説明できないことも増えてきました。

典型的な例として、報酬と指名があります。両者には「報酬を通じた評価」と「選解任や昇降格を通じた評価」という違いこそあるものの、いずれも経営者の評価手段であるという点では共通していることから、別個の独立した論点として扱うより、両者の役割分担を意識しつつも、これらを相互に関連づけて捉えた方が論理的です。例えば高額報酬の合理性を厳格な選解任基準で説明したり、昇降格により報酬が上下すること自体をインセンティブとするなど、企業の実情に応じた柔軟かつ実効的な運用も可能です。また、取締役会の役割と、取締役や経営トップの人材基準のあり方も密接に関わってくるはずです。まず自社の取締役会の役割がどういうものであるのかを明確に決めなければ、その役割と整合した適切な人材基準を作ることはできません。そして、その人材基準によって取締役会評価や経営トップの評価のあり方も変わってきます。さらに、取締役会や個々の取締役の役割、例えば「監督」と「業務執行」の違いなどを考慮することで、報酬のあり方も大きく変わってくるはずです。

<コーポレートガバナンスの各構成要素の相互関連図>

作成:ウイリス・タワーズワトソン

コーポレートガバナンスの存在意義とは?

結論として、投資家から評価される「実効的なコーポレートガバナンス」とは、自社の「価値創造ストーリー」とねじれなく繋がっていると同時に、取締役会、指名、報酬というガバナンスのキー・ドライバーが、相互に連携しながら統合的に機能することで、その「価値創造ストーリー」を中長期的に支え得る状態を指す、と考えればよいでしょう。

コーポレートガバナンスの存在意義は、投資家との信頼関係を強固にすることにあります。今後は、「実効的なコーポレートガバナンス」が存在する企業であるかどうかが、投資家が安心して中長期的に資金を預けることができる企業であるかどうかを判断するうえでの試金石になっていくものと思われます。