<解説>

株式を持っていなくても子会社になり得る

連結財務諸表とは、支配従属関係にある2つ以上の企業からなる集団(企業集団)を単一の組織体とみなして、親会社が当該企業集団の財政状態、経営成績およびキャッシュ・フローの状況を総合的に報告するために作成するものです(企業会計基準第22号「連結財務諸表に関する会計基準」1項参照)。投資家は連結財務諸表の利益を用いて投資判断を行っており、企業側も月次で連結損益計算書等を作成するなど財務会計だけではなく管理会計上も連結決算を行い、そこで得られた利益指標をもとにグループ全体として最適な意思決定を行う「連結経営」に取り組んでいます。

連結財務諸表の作成や利用にあたり、「親会社」「子会社」の概念を整理しておくことは有用です。「親会社」とは、「他の企業の財務および営業または事業の方針を決定する意思決定機関(株主総会や取締役会など)を支配している企業」をいい、「子会社」とは、「当該他の企業」をいうとされています。ポイントは「支配の有無」です。「支配する側」が親会社、「支配される側」が子会社となります(これを「支配力基準」と言います)。なお、親会社および子会社または子会社が、他の企業の意思決定機関を支配している場合における当該他の企業も、その親会社の子会社とみなされます。

それでは、この「他の企業の意思決定機関を支配しているかどうか」はどのように判断すべきでしょうか。これについて「連結財務諸表に関する会計基準」は、次の(1)から(3)の基準を示しています(本基準は7項を参照)。なお、「財務上または営業上若しくは事業上の関係からみて他の企業の意思決定機関を支配していないことが明らかであると認められる企業」は、これらの基準にあてはめることなく、子会社ではないことになります(子会社でなければ連結する必要はありません)。

| No | 議決権の所有割合 | 具体的な基準 |

| (1) | 過半数 | 他の企業(*)の議決権の過半数を自己の計算において所有している企業 |

| (2) | 40%~50% | 他の企業(*)の議決権の40%以上50%以下を自己の計算において所有している企業であって、かつ、次のいずれかの要件に該当する企業 ① 自己の計算において所有している議決権と、「緊密な関係にある者」および「議決権行使の内容に同意している者」が所有している議決権とを合わせて、他の企業の議決権の過半数を占めていること ② 役員若しくは使用人である者、またはこれらであった者で自己が他の企業の財務および営業または事業の方針の決定に関して影響を与えることができる者が、当該他の企業の取締役会その他これに準ずる機関の構成員の過半数を占めていること ③ 他の企業の重要な財務および営業または事業の方針の決定を支配する契約等が存在すること ④ 他の企業の資金調達額の総額の過半について融資を行っていること(自己と出資、人事、資金、技術、取引等において緊密な関係のある者が行う融資の額を合わせて資金調達額の総額の過半となる場合を含む。) ⑤ その他、他の企業の意思決定機関を支配していることが推測される事実が存在すること |

| (3) | 自社と緊密な関係にある者が所有している議決権と合算して過半数 | 自己の計算において所有している議決権と、「緊密な関係にある者」および「議決権行使の内容に同意している者」が所有している議決権とを合わせて、他の企業の議決権の過半数を占めている企業であって、かつ、上記(2)の②から⑤までのいずれかの要件に該当する企業 |

* 更生会社、破産会社その他これらに準ずる企業であって、かつ、有効な支配従属関係が存在しないと認められる企業を除く。

自己の計算 : 自己が資金を出しているということ。

緊密な関係にある者 : 自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者

議決権行使の内容に同意している者 : 自己の意思と同一の内容の議決権を行使することに同意している者

資金調達額 : 借入金や社債など貸借対照表の負債の部に計上されているもの

融資 : 債務の保証及び担保の提供を含む。以下同じ。

議決権 : 当該議決権を所有していない場合を含む。すなわち0%保有時でも、緊密な者および同意している者が所有している議決権で判断する。

ここで注意したいのは、たとえ当該会社の議決権の所有割合が50%以下であっても40%以上を有していれば、上記(2)の①~⑤の要件のいずれかに該当する限り、子会社になるということです。また、当該会社の議決権の所有割合が40%未満(極端な例だと0%)であっても、上記(2)の②~⑤の要件のいずれかに該当する限り、やはり同様に子会社として扱わなければなりません。

上記の基準に照らして子会社かどうかの判定をします。子会社と判定された会社は連結対象に含めるのが原則です(「連結財務諸表に関する会計基準」13項参照)。対象会社によっては子会社となるかどうかで、連結財務諸表の見栄えが大きく変わってくることもあります。例えば、連結グループ外への売上高が大きい会社が連結子会社となれば連結売上高は増えますし、グループ内の取引高が大きい会社が連結子会社になれば連結相殺の額が増える結果、連結売上高は減少します。業績の悪い会社が子会社ではないことになれば連結から外れるため、当該子会社の財政状態の悪化を連結貸借対照表に反映させる必要がなくなります。実際に、カネボウの事件(*)では「連結外し」が粉飾の手口として用いられていました。

子会社はすべて連結すべき?

もっとも、子会社であっても、次に該当するものは、連結の範囲に含めてはなりません(本例外については「連結財務諸表に関する会計基準」14項を参照)。

(2) (1)以外の企業であって、連結することにより利害関係者の判断を著しく誤らせるおそれのある企業

このような例外が規定されているのは、これらの企業を連結の範囲に含めることは、かえって連結財務諸表の読者をミスリードする可能性があるからです。

また、小規模子会社に限り連結範囲から除外する(いわゆる非連結子会社として扱う)ことも許容されています(小規模子会社の連結除外の容認については「連結財務諸表に関する会計基準」注3参照)。小規模子会社かどうかは、具体的には量的基準と質的基準の双方から判断する必要があります。

<量的基準>

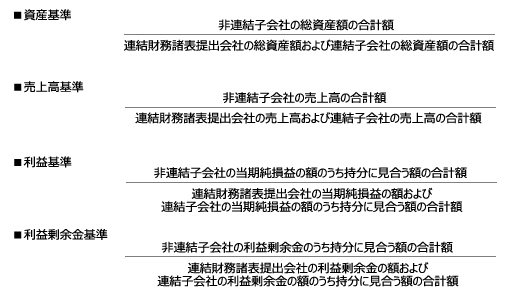

企業集団における個々の子会社の特性とともに、少なくとも下記の4項目に与える影響を持って判断します(会計基準などで「●%以下であれば連結から除外してもよい」という数値基準が明示されているわけではないので、個々の会社がそれぞれの状況に基づき判断することになります)。

<質的基準>

以下のような子会社は原則として非連結子会社とすることはできません。

| ① 連結財務諸表提出会社の中・長期の経営戦略上の重要な子会社 ② 連結財務諸表提出会社の一業務部門、例えば製造、販売、流通、財務等の業務の全部または重要な一部を実質的に担っていると考えられる子会社。 ③ セグメント情報の開示に重要な影響を与える子会社 ④ 多額な含み損失や発生の可能性の高い重要な偶発事象を有している子会社 |

このような量的基準と質的基準の双方から「連結の範囲から除いても企業集団の財政状態、経営成績およびキャッシュ・フローの状況に関する合理的な判断を妨げない程度に重要性が乏しいと言えるかどうか」を判断することになります。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役A:「当社連結グループの規模とS社の規模を考えると、S社を連結しないことも許容されるのではないでしょうか。」

(コメント:重要性に乏しい子会社を連結から除外するのは会計基準でも許容されている考え方です。会計基準に従った連結外しであれば、積極的に推奨されるものではないとはいえ、何ら咎められるものではありません。製造業を営むP社グループは、所属する業界では1位の企業グループとのことなので、売上や資産の規模および利益水準を考慮すると、あらたに「カフェ事業」といった報告セグメントを新設する状況ではないでしょう(報告セグメントの設定基準については【役員会 Good&Bad発言集】セグメント情報の「その他」を参照)。また、1店舗だけ試験的にカフェを運営するための子会社であれば、経営戦略上の重要な子会社にも該当しないかと思われます。新設会社なので多額の含み損があることも考えにくいです。以上を考慮すると、S社を連結しなくても投資家の投資判断が歪められるとは言えず、S社の連結外しは許容されるとの取締役Aの発言は妥当と評価できます。会計基準上の要件にあたはめて丁寧に検討した発言であれば、なおGoodでした。)

(コメント:連結の範囲から除いても企業集団の財政状態、経営成績およびキャッシュ・フローの状況に関する合理的な判断を妨げない程度に重要性が乏しいと言える子会社であれば、会計基準においても連結範囲に含めないことが許容されています。「連結外し」イコール粉飾決算というのはいささか短絡的な発想であり、Bad発言です。)

(コメント:連結の範囲は、四半期決算であっても年度決算と同様に考えるべきです。確かに、四半期決算では速報性が重視されますが、そうかと言って四半期決算における連結の範囲が本決算と異なるのであれば、四半期決算は年度決算の一部の期間を構成する決算とは言えなくなってしまいます。そのような役に立たない四半期決算を公表しては、かえって投資家の投資判断を誤らせてしまいます。四半期決算と年度決算とで連結範囲を変えてもよいとするCの発言はBadと言わざるを得ません。)