株式会社プルータス・コンサルティング

山本 修平

上場企業の資金調達方法として定着している「第三者割当」だが、株式等による資金調達を検討する際、しばしば第三者割当と比較検討されるのが「公募」だ。

第三者割当とは、文字通り「特定の第三者」に対して株式等を割り当てることで資金調達を行う方法をいう。ちなみに、既存株主の持株比率に応じて株式等を割り当てるのは「株主割当」であり、すべての既存株主を対象とする点、「特定の第三者」を対象とする第三者割当とは異なる。

これに対し公募とは「不特定の者」に対して株式等を割り当てることにより資金調達を行う方法だが、第三者割当も公募も借入れではなく「株式」等による資金調達であり、それゆえ一般的には成長資金(設備投資、研究開発など)、場合によっては借入金の返済や将来のM&Aに備えるといった目的に用いられるという点は変わらない。目的が変わらない中で、公募よりも第三者割当が選ばれるケースが少なくない理由としてまず挙げられるのが、資金調達のスケジュールの問題だ。

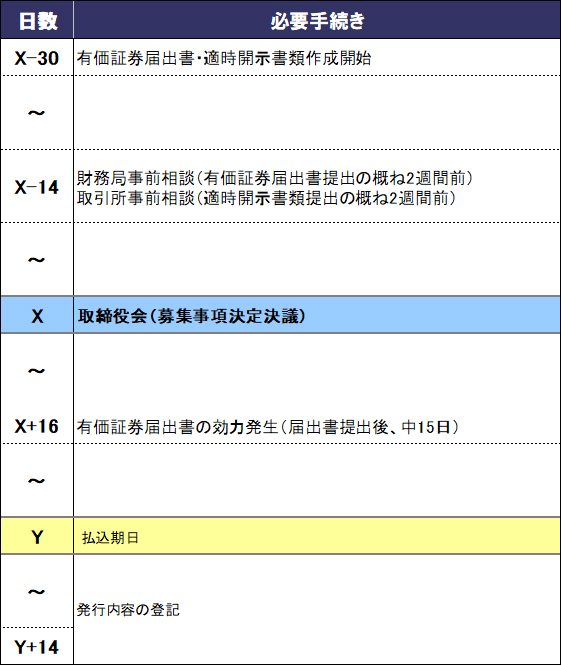

上場企業(厳密には会社法上の公開会社)による第三者割当は、株式等の発行が「有利発行」に該当しない限り、株主総会での承認を経ずに、取締役会の決議のみによって行うことができる。第三者割当を行う際のスケジュール概要は下表のとおり。下表にもあるように、第三者割当による調達資金の使途は、有価証券届出書、適時開示書類によって詳細な開示が求められている。これは、第三者割当は(経営陣に株式等を割り当てることにより)経営陣の支配権維持などに利用されかねないからだ。このように資金調達を目的としない第三者割当については、既存株主の訴えにより株式の発行が裁判所によって差し止められることもあり得る。

公開会社 : 発行する株式のすべてに譲渡制限がついていない会社

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行するというように、新株や新株予約権の引受人にとって“有利な”価格(無償や時価未満)で新株を発行することをいう。

有価証券届出書 : 新規上場申請時や1億円以上の公募を実施する時などに財務局に提出する書類。有価証券報告書(上場会社が上場後に毎年財務局に提出する書類)に証券情報(募集・売出の株数や価額などの詳細が記された情報)が追加された様式となっている。

適時開示 : 投資家に投資判断材料を提供する機能を果たす制度として、金融商品取引法に基づく法定開示制度(有価証券届出書、有価証券報告書、四半期報告書など)と併存する制度。適時開示は証券取引所の規則により求められ、最新の重要な会社情報を迅速に投資家に提供するという点に特徴がある。株価は時々刻々と発生する各種の会社情報によって売買が大きな影響を受けるため、適時開示の重要性は高い。(文責:上場会社役員ガバナンスフォーラム)

上表は最短で第三者割当を行う方法であるが、そのためには以下が前提となる点、注意したい。

〇有利発行に該当しないこと

〇当該第三者割当による希薄化率が25%未満で、支配株主の異動もない。

第三者割当による希薄化率が25%以上となる、あるいは第三者割当によって支配株主が異動することとなる場合、証券取引所は企業に対し、(1)第三者委員会など、経営陣から一定程度独立した者による「第三者割当の必要性および相当性に関する客観的な意見」の入手、あるいは(2)株主総会の決議などの株主の意思確認--を求めている。これらに対応するとなれば、当然ながら第三者割当のスケジュールにも遅れが出ることになる。

〇第三者割当先との基本的な交渉(割当株式数、割当株価、割当時期など)が概ね終了している。

〇第三者割当の手続きを進めるにあたって必要な専門家(弁護士等)が揃っている。

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行するというように、新株や新株予約権の引受人にとって“有利な”価格(無償や時価未満)で新株を発行することをいう。

希薄化率 : 「発行株式数/発行済み株式数」のこと。理論上は、株式の発行数が増えれば、「1株当たりの価値」が下がることになる。

支配株主 : 親会社または(自己および二親等内の親族が所有する議決権を合わせて)議決権の過半数を占めている者(文責:上場会社役員ガバナンスフォーラム)

また、上表のスケジュールどおり第三者割当を行うためには、取締役会による決議の前までに、第三者割当先との最終的な条件面の交渉、当該条件を記載した契約書の作成、適時開示書類や金融商品取引法上必要な書類等の作成等が終了している必要がある。

一方、公募の場合も、上場会社であれば、第三者割当と同様に(株主総会を経ず)取締役会による決議が可能だが、上表の手続きに加え、取締役会決議の前に証券会社への審査等に2か月から3か月程度必要になるなど、第三者割当と比較すると長期の準備期間が必要となる。上場会社が公募を行う場合、証券取引所の上場規程により直ちにその内容を開示することが義務付けられており、証券取引所への事前相談などの手続きが必要となる点は第三者割当と同様だが、証券会社での手続きには公募の方がより長い時間を要することになる。これは、公募の場合、発行会社の株式を引受証券会社が一旦引き受けたうえで個人や機関投資家に販売することになるため、証券会社としても当該株式への需要の有無をより慎重に検討したり、即時発生する希薄化の程度などを審査する必要があるからだ。

また、公募の場合、証券会社が不特定の投資家から株式購入の申込みを募ることから、発行会社の株式に十分な流動性や時価総額がなければ申込みが集まりにくく、予定していた金額を調達できない可能性がある。このような懸念があると、そもそも証券会社が公募株式の引受けに応じてくれないこともある。自社の株式に十分な流動性や時価総額がない場合には、第三者割当を優先的に検討する必要があろう。

引受け : 企業が有価証券の募集・売出しなどを行う際に、証券会社等が投資家に販売する目的でその有価証券を取得すること。発行する有価証券を証券会社等(引受業者)が取得し、未取得部分を残さないことを発行企業に保証することで、企業が確実に有価証券を発行できるようにする機能を果たす。(文責:上場会社役員ガバナンスフォーラム)