会社では、大なり小なりさまざまな会議がほぼ毎日のように開かれています。なかには会社運営の根幹にかかわる会議もあれば、重要性の低い会議もあることでしょう。数ある会議の中でも、取締役会はもっとも重要な会議と言えます。なにしろ会社の経営陣が勢揃いして議論を交わし決定を下すのが取締役会なので、重みが違います。

会社法は「取締役会で議論すべきこと」は何かについて様々な規定を設けていますが、まずは会社法が定める取締役会の役割から「取締役会で議論すべきこと」を見ていきましょう。会社法が定める取締役会の役割は以下の3つです(会社法362条2項)。

もっとも、取締役会は業務を執行するかどうかを判断するだけで、実際の業務執行は、取締役会から委任を受ける形で代表取締役や各取締役(業務執行を行う取締役を「業務執行取締役」と言います。社外取締役は業務執行を行うことが禁止されているため、業務執行取締役にはなり得ません)が行うことになります。そこで、取締役会はこれを監視・監督する必要があります。これが(2)の「取締役の職務の執行の監督」です。「監督」なので、取締役会の決議事項ではありませんが、これと(1)の「意思決定」や代表取締役・業務執行取締役が負う自己の職務の執行状況についての報告義務(会社法363条2項。詳細は「取締役会の開催頻度に注意」を参照してください)はセットと考えてよいでしょう。なお、(2)の監督の対象が「業務執行の監督」ではなく「職務執行の監督」となっているのは、取締役の職務は、業務執行以外にも、取締役会の招集、取締役会での発言や議決権の行使など様々なものがあるためです。したがって、業務執行を行わない社外取締役も(2)の監督の対象となります。

- 取締役への委任が許されない「重要な業務執行」

-

上記(1)のとおり、取締役会の決議事項の一つに「業務執行の決定」がありますが、仮にあらゆる業務執行の意思決定を取締役会に逐一仰いでいたら、経営のスピードが損なわれてしまう恐れがあります。

この点に関し会社法では、業務執行のうち、会社経営上「重要な業務執行」の決定については、取締役に委任することができないとしています(会社法362条4項)。要するに、重要な業務執行については、たとえ代表取締役であっても勝手に決定することはできず、必ず取締役会の決議を経るよう義務付けているわけです。逆に言うと、“重要ではない業務執行”であれば、取締役会を経ず、代表取締役や業務執行取締役に任せることも可能ということになります。

「重要な業務執行」として会社法が具体的に列挙しているのは、以下のとおりです。

・重要な財産の処分および譲受け(詳細は「固定資産を取得したい」の「取締役会決議が必要な“重要性”の判断基準は?」を参照してください)

・多額の借財(詳細は「借入れにより資金調達したい」の「借入れによる資金調達の際に検討すべき事項とは?」を参照してください)

・支配人その他の重要な使用人の選任および解任

・支店その他の重要な組織の設置、変更および廃止

・社債を引き受ける者の募集に関する重要な事項(募集社債の総額など。会社法676条1号、会社法施行規則99条1項)

・いわゆる内部統制システムの構築の基本方針の決定(会社法施行規則100条1項)

・役員(取締役、監査役、執行役など)の任務懈怠により生じた損害賠償責任(会社法423条1項)の免除(取締役の半数の同意が条件。ただし、取締役の半数の同意があれば役員の責任を免除することができる旨をあらかじめ定款に定めておくことが必要(会社法426条1項))

|

懈怠 : 怠ること。「けたい」または「かいたい」と読む。

- その他の決議事項も忘れずに

-

このほか、会社法に規定される取締役会の決議事項としては、下に記載したものなどがあります。

これらはあくまでも例示に過ぎないので、ここに掲載していないものであっても、「重要な業務執行」であれば、取締役会決議の対象となります。

このように、会社法上、複数の条文にわたって規定されている取締役会の決議事項ですが、会社法では取締役会の決議事項とされていなくても、「一定の金額以上の支出」や「重要な契約」については、会社内の各管理者層に権限委譲せずに取締役会が承認権限を有する旨、あらかじめ取締役会規程や職務権限規程に書き込んでいる会社が多くなっています。

逆に、合弁会社などにおいては、株主による経営のコントロールを強めるため、「重要な業務執行」を含む業務執行に関する事項であっても、定款により「株主総会」が権限を有することとしている場合もあります。上述のとおり、会社法上「重要な業務執行」は取締役会の決議事項ですが、会社法では「株主総会は、株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる」としていますので(会社法295条1項)、たとえ取締役会の決議事項であっても、株主総会の決議事項とすることが可能というわけです。

以上のように、取締役会で決議すべき事項か否かは、会社法の規定や、取締役会規程、職務権限規程、定款等の定めに従って判断することになります。

- 取締役会の開催頻度に注意

-

ほとんどの上場会社は、月に1度、あらかじめ取締役会規程等で定められた日に「定例」の取締役会を開催しています。上場会社の場合、月次で予算と実績を対比させ、その結果を迅速に経営に反映させるために、取締役会を毎月10日までに開催するケースが多いといえます(予算の達成状況についての取締役会での報告は「予算が未達となってしまった」の「予算達成状況の報告頻度と報告方法は?」を参照)。

では、会社は、定例の取締役会さえ開催していれば法律上問題ないのでしょうか?

実は、会社がどのような頻度で取締役会を開催すべきかを直接定める規定はどの法律にもありません。しかし、会社法上、代表取締役や業務執行取締役は、自己の職務の執行状況について「3ヶ月に1回以上」の頻度で取締役会に報告する義務を負っていますので(会社法363条2項)、必然的に“少なくとも”3ヶ月に1回の頻度で取締役会を開催する必要があるということになります(なお、社外取締役や業務を執行しない社内取締役はそのような報告義務を負わされていません)。したがって、毎月1回の定例取締役会を開催し、代表取締役や業務執行取締役による自己の職務の執行状況の報告がなされている会社は、会社法が求める取締役会の開催頻度を満たしていることになります。さすがに上場会社であれば会社法が求める開催頻度で取締役会を開いていないところはないでしょうが、非上場の子会社となると親会社ほど十分な頻度では取締役会を開催できていない可能性があります。親会社の取締役・監査役は子会社における取締役会の開催頻度に注意を払うようにしておきたいところです。

- 取締役会の招集は口頭でも可能だが・・・

-

取締役会を開催するには、全取締役および全監査役に対して、「開催日時、場所、取締役会の目的である事項(議題)」を記載した招集通知を発するのが原則です。たとえ1人に対しでも通知が欠ければ、取締役会を適法に開催できない恐れがあります。

「通知」というと通常は書面によるものを想像するかと思いますが、取締役会を急遽開催することになった場合や、取締役が長期間出張している場合など、書面の通知を適時に行えない場合もあるでしょう。そこで、実務上どこまで柔軟な対応が許されるのか、以下で解説します。

会社法上、取締役会を開催する際には、「開催日の一週間前まで」に各取締役および各監査役に対して招集通知を発送しなければならない旨規定されています(会社法368条1項)。もっとも、緊急に取締役会に諮りたい案件が出てきた場合など、「一週間も待てない」というケースも多いことでしょう。そこで会社法では、定款で定めることによって取締役会の招集期間を短縮することができることとされています。実務上は、3日程度に短縮し、かつ、「緊急の必要があるときは、この期間を短縮することができる」と定める例が多く見られます。

取締役会の招集通知は、口頭で行うことができます。この点、書面や電磁的方法(メール)により発する必要がある株主総会の招集通知とは異なります。とはいえ、取締役会の招集手続の不備を事後に問題視されるのを防ぐためには、書面または電磁的方法により通知を行った方が無難でしょう。

- 招集権者でない取締役が任務懈怠に該当するケースも

-

会社法上、取締役会の招集は、取締役であれば誰でも行えることとされていますが(会社法366条1項)、定款または取締役会で定めることにより、これを特定の取締役に限定することができます(同項ただし書)。実際、多くの会社では、定款で取締役会の招集権者を「取締役社長」等に限定しています。

このように、取締役会の招集権限を与えられた取締役は、取締役会を招集する必要が生じた場合には、適時・適切にその権限を行使しなければならず、これを怠れば、取締役の任務懈怠として、会社に対して責任(場合によっては損害賠償責任)を負うことになります。したがって、例えば、「取締役会で決議すべき事項や協議・検討すべき事項が出てきたが、定例の取締役会の開催を待っていては時機に遅れる」というような場合、定款によって招集権者と定められた取締役は、適宜、臨時の取締役会を招集する必要があることになります。

では、定款によって招集権限を与えられていない取締役は、取締役会開催の必要性が生じた場合、招集権者である取締役に任せておくだけで、何もする必要はないのでしょうか。

この点、上記「取締役会の役割と決議事項の関係」の(2)で述べたとおり、取締役会は、各取締役の職務の執行を監督する義務を負っています(会社法362条2項2号)。この義務に基づき、臨時の取締役会の招集がない場合には、招集権者以外の取締役は招集権者に対し、取締役会の招集を請求(必ずしも文書による必要はなく、口頭やメールでもOKです。詳細は「取締役会の招集は口頭でも可能だが・・・」を参照してください)することができます。この請求を受けた招集権者は、請求を受けた日から5日以内に、「請求を受けた日から2週間以内の日」を開催日とする取締役会の招集を行わなければなりません。それでも招集が行われない場合には、請求をした取締役自らが取締役会を招集することができます(同法366条2項および3項)。

したがって、例えば、「招集権者である社長が自らの不正行為を隠蔽するために取締役会を招集しない場合」や「何らかの理由で招集権者である社長には知られていないものの、取締役会を招集すべき事由を知るに至った場合」などには、招集権者ではない取締役も、上述の招集請求権を行使しなければ、取締役の任務懈怠として、会社に対して責任を負う可能性があります。

- 海外出張中の取締役と連絡が取れない場合でも適法な取締役会開催は可能?

-

日本企業の海外進出加速に伴い、取締役の海外出張の機会も多くなっています。こうした中、「急いで取締役会に諮りたい案件が出てきたが、取締役の一人が海外に出張中で、取締役会招集通知を送れない」といったケースは当然起こり得ます。この場合、適法に取締役会を開催するにはどのようにすればよいでしょうか?

取締役会の招集通知や招集手続の省略に関する同意は口頭で行うことが可能とはいえ、できる限り書面または電磁的方法により証拠を残しておくべきであることは上述のとおりです。

こうした場合でも、当該取締役と電話等で連絡を取った上で、取締役会の日時、場所等を伝えて口頭で招集を通知し、または招集手続を省略することにつき口頭で同意を得られれば(他の取締役および監査役全員の同意も得ることが必要ですが)、当該取締役が欠席したままでも取締役会を開催することができます。もっとも、後に招集手続の不備が問題視されることを防ぐために、当該取締役との連絡の内容(日時、連絡を取った者、通知の連絡内容等)については、書面に残しておくべきでしょう。

では、海外出張中の取締役と連絡すら取れない場合、その取締役への招集通知を欠いたまま取締役会を開催することはできるのでしょうか。

この点、取締役会規則等に一定の日時・場所が明示されており、これに従って開催される、いわゆる定例取締役会であれば、個別に招集通知を発したり、手続を省略したりすることにつき同意を得なくても、適法に取締役会を開催できると解する余地があります(「招集通知を省略する手法は?」を参照してください)。

一方、臨時に開催する取締役会は、全取締役および全監査役に対して招集通知を発するか、これら関係者全員から招集手続を省略することについて同意を得なければ、適法に開催することはできません。したがって、海外出張中の取締役と連絡すら取れない場合には、適法に取締役会を開催することは困難です。仮に、取締役の帰国後、事後的に招集手続を省略したことについて同意を得たとしても、これによって過去の招集手続が適法であったことにはなりません。もっとも、取締役会自体が当該取締役の帰国後に開催され、同人がこれに出席して異議を述べなかった場合には、手続の瑕疵(不備)は“治癒”されると解されています。

招集手続に瑕疵があった場合、その取締役会における決議は原則として無効になります。ただし、一部の取締役に対する招集通知がなされなくても、例えばその取締役が名目的な取締役に過ぎない場合など、それが決議の結果に影響を与えないと認められるような特殊な場合には、当該瑕疵は取締役会決議の無効事由にはならないと解される余地があります(最判昭和44年12月2日民集23巻12号2396頁)。

- 招集通知を省略する手法は?

-

ここまで取締役会の招集通知について説明してきましたが、取締役会の招集通知自体をやめてしまうこともできます。会社法では、全取締役および全監査役の同意が得られれば、取締役会の開催にあたり招集手続を省略することができるとしています(会社法368条2項)。この招集手続の省略に関する同意は、書面等で取得する必要はなく、口頭によることも可能ですが、後に同意の有無が問題視されることがないよう、書面または電磁的方法により証拠を残しておくことが望ましいでしょう。また、新たに選任された取締役・監査役から同意についての書面を入手することを失念しないようにする必要があります。

また、取締役会規則等に一定の日時・場所が明示されており、これに従って開催されるいわゆる「定例取締役会」であれば、関係者全員があらかじめ招集手続を省略することに同意しているとも考えられますので、個別に招集通知を発したり、手続の省略について同意を得たりしていなくても、適法に取締役会を開催できると解する余地があります。もっとも、無用な紛争の種を残さないためには、定例取締役会についても、招集通知をその都度発しておくか、上述のように、招集手続の省略に関する同意について書面等により証拠を残しておくべきでしょう。

- 取締役会決議に参加できない取締役も

-

取締役は会社に対して「忠実義務」を負っています。しかし、取締役会における決議事項についてある取締役が利害関係を持っている場合、当該議決に際してその取締役が適切な判断をしない(すなわち、忠実義務を果たさない)恐れがあります。そこで会社法では、取締役会決議を行うにあたり、その決議事項について「特別の利害関係」を有する取締役は、議決に加わることができないとしています(会社法369条2項)。これにより、取締役と会社との間の利害対立を事前に防止しようというわけです。

では、「特別の利害関係」とは具体的にどのようなものでしょうか? 会社法には明確な定義はありませんが、一般的には、上述のような会社法の趣旨から、「取締役が、ある議題について忠実義務を誠実に履行することが定型的に困難と認められる利害関係」とされています。「定型的に困難と認められる」とは、取締役個人の立場を優先する(忠実義務を果たさない)可能性が高いことが予測できるケースという意味です。典型的な例を挙げると、取締役との競業取引(*1)や利益相反取引(*2)について取締役会が「承認決議」を行う際の当該取締役は、会社と「特別の利害関係」があることになり、取締役会決議に参加することは認められません。

*1 会社が営む事業と競合するため、会社と当該取締役との間で利益が衝突する可能性のある営利取引。例えば、取締役が個人的に同業の会社を立ち上げようとしている場合において、その会社が行うこととなる取引

*2 会社の利益を犠牲にして、取締役が自己または第三者の利益を図るおそれがある取引。例えば、代表取締役の資産管理会社が保有する土地を、会社が本社ビル建設用に購入するといった取引

なお、そもそも決議に参加せず、業務執行権もない監査役には、競業取引や利益相反取引といった問題が生じることはありません。

- 取締役にストック・オプション付与でも「特別利害関係」が発生

-

「特別の利害関係」の範囲は会社法上明確になっているわけではないことから、思わぬものが「特別の利害関係」に該当することがあります。その一つがストック・オプションを取締役に付与するケースです。

取締役に対して会社のストック・オプション(無償・有償を問いません)を付与する取締役会決議において、当該付与を受ける取締役は「特別の利害関係」を有するものと解されています。

上述のとおり、取締役会決議を行うにあたっては、その決議に関して「特別の利害関係」を有する取締役は、議決に加わることができません(会社法369条2項)。したがって、取締役に対してストック・オプションを付与する場合、取締役は、取締役会の決議要件から除外される(賛否の数にカウントされない)のみならず、定足数(決議を行うために必要な最低限の出席取締役の数)からも除外されます。自分に対するストック・オプションなのにその付与決議に加わることができない点に違和感を抱くかも知れませんが、会社法上は「自分に対するもの」だからこそ、決議に加わることができないのです。

- 具体例でみる「特別利害関係」と「決議の定足数」の関係

-

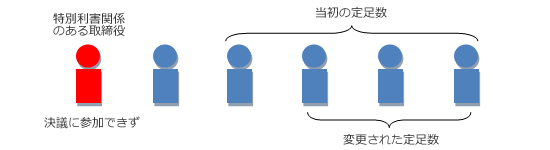

特別利害関係のある取締役がいるケースでは、決議の定足数(決議を行うために必要な最低限の出席取締役の数)についてどのように考えればいいのか、具体例でみてみましょう。

取締役が6名の会社においては、定款に別段の定めがない限り、取締役会の定足数はその過半数である4名となります。しかし、取締役1名に対してストック・オプションを付与しようとすると、当該取締役が特別利害関係人として議決に加わることができないため、定足数要件は3名(6名から1名を除いた、5名の過半数)となります。そして、当該取締役は決議要件からも除外されますので、定足数を満たす決議において、当該取締役を除いた出席取締役の過半数が賛成すれば(例えば、当該取締役以外の取締役が3名出席した取締役会決議において2名が賛成すれば)、付与決議は可決されることになります。

なお、取締役全員にストック・オプションを付与する場合、全員が特別利害関係取締役となり、付与決議をする者がいなくなってしまうという問題があります。このような場合、実務上は、取締役を複数のグループに分け、それぞれのグループについてストック・オプション議案を提案し、その議案による付与対象者(=特別利害関係取締役)以外の取締役で議案を決議するという手法が採られています。

では、特別利害関係を有する取締役には議決権の行使を認めないことだけで十分でしょうか。次に、特別利害関係取締役の審議参加の可否について検討します。

- 特別利害関係取締役の審議参加は可能?

-

ある議題について特別利害関係を有する取締役が、その議題について議決権を行使することができないことはこれまで述べてきたとおりです(「具体例でみる「特別利害関係」と「決議の定足数」の関係」を参照してください)。では、当該取締役は、その「審議」にさえ参加することはできないのでしょうか?

実はこの問題を巡っては、否定説・肯定説が対立しています。ただ、審議参加否定説でも、取締役会から特別利害関係取締役に「意見陳述」する機会を与えることは認めており、また、肯定説も「取締役会が求めれば、特別利害関係取締役は退席しなければならない」としていますので、結局、両説の違いは、特別利害関係取締役自らが“積極的に”意見を述べる権利があるか否かという点に集約されます。

この点、いくら否定説が「意見陳述の機会」を与えることは認めているとは言っても、そもそも利害関係を有するとして議決に加われない取締役が、その議題について意見を述べることで決議の“成否”に影響を与える権利まで持つと解することは適切ではありません。また、そもそも会社法では取締役会決議の書面決議制度を設けており、同制度の存在を踏まえれば、会社法は、特別利害関係取締役が意見を述べる機会なく決議がなされることを許容しているとも考えられます。以上を総合すると、「特別利害関係取締役に審議に参加して意見を述べる権利はない」と解するのが妥当と考えます。

書面決議制度 : 実際に取締役会を開催しなくても、書面やメール等により取締役全員が議案に同意することで、取締役会での決議がなされたことになる制度(会社法370条)

したがって、特別利害関係取締役は、(1)原則として、審議の場に出席して意見を述べる権利はないが、(2)取締役会が認めれば、審議の場に同席し、意見を述べることもできるということになります。

- 特別利害関係人が間違って議決権を行使したら決議の効力はどうなる?

-

冒頭で述べたとおり、「特別の利害関係」の定義は会社法で明確にされているわけではないことから、ある取締役が特別利害関係人に該当することに気付かないまま議決権を行使してしまった、というようなことも起こり得ます。この場合、特別利害関係人に該当する取締役は定足数や決議要件からは除外されることになりますが(上記「具体例でみる「特別利害関係」と「決議の定足数」の関係」を参照してください)、だからと言って、決議そのものが無効になるとは限りません。

特別利害関係を有する取締役が議決権を行使したケースで、当該議決権を除外しても決議が成立する場合には、原則として決議無効事由には該当しないとの判例があります(東京地判平成7年9月20日参照)。したがって、例えば、取締役6名の会社において、特別利害関係取締役1名を含む5名の取締役が出席し、うち特別利害関係取締役1名を含む4名の取締役が決議に賛成した場合には、当該特別利害関係取締役1名を除いても、4名が出席したことにより定足数(5名の過半数である3名)を満たすとともに、3名が賛成したことにより決議要件(4名の過半数である3名)も充足しますので、原則として決議は有効ということになります。

- 取締役会議事録に署名することの重み

-

会社法上、取締役会に出席した取締役および監査役は、当該取締役会に係る議事録が書面をもって作成されている場合には、これに「署名または記名押印」しなければならないこととされています(同法369条3項)。ちなみに、「署名」とは自筆でサインすること、「記名押印」とはあらかじめ名前が印字された箇所の横に印鑑を押すことを言います。もちろん署名の横にさらに押印しても構いません。印鑑は必ずしも実印である必要はありませんが、後日押印の事実を巡ってトラブルになる場合に備えて、できれば三文判は避けた方がよいでしょう。なお、署名か記名押印かで責任の内容が異なることはありません。

ちなみに取締役会議事録は電磁的記録をもって作成することも認められています(同法369条4項)。この場合、電子署名が必要となります。一見、ペーパーレス化に役立つように思えますが、もともと取締役会議事録の文書量は各種伝票類に比べると格段に少ないため紙の削減量はあまり期待できないことに加え、電磁的記録および電子署名には専用のソフトウェアが必要になるため、現在のところあまり普及していないようです。

取締役会の決議に参加した取締役が、当該取締役会に係る議事録に異議を残さなかった場合には、その取締役は決議に賛成したものと「推定」されます(同法369条5項)。あくまで「推定」なので、後日トラブルになった場合にはこれを覆すことも不可能ではありませんが、立証責任は取締役自身が負うことになりますので、実際には相当難しいと言えます。したがって、異議を唱えたにもかかわらず取締役会議事録にその旨の記載がない場合、当該取締役は自ら議事録の訂正を求めるべきです(この点については次の「取締役会議事録への署名を拒否すべきケースとは?」で詳しく解説します)。一方、監査役には、そもそも取締役会決議に対する議決権がありませんので署名は求められていません。そうとは言え、監査役は、例えば違法な決議が行われようとしている場合など、必要があると認めるときには、意見を述べなければならない(同法383条1項)ことから、後々のトラブルを避けるため、監査役の発言がきちんと取締役会議事録に記載されているか否かを確認しておくべきです。

実際にトラブルになったとき、例えば株主代表訴訟において取締役や監査役の善管注意義務違反が問題とされたときなどには、取締役会議事録は重要な証拠となります。それだけに、役員としては取締役会議事録への署名または記名押印の重みをしっかりと理解するべきです。また、その前提として、取締役会では審議を尽くすとともに、発言すべきことはしっかりと発言し、必要に応じて異議を唱え、一連の発言をしっかりと議事録に反映させることが、会社のトラブル回避とともに、役員自身の身を守るためにも必要となってきます。

- 取締役会議事録への署名を拒否すべきケースとは?

-

では、議事録への署名または記名押印を求められた際に、その内容に不備があることを理由にこれを拒むことはできるのでしょうか?

上述のとおり、会社法上、取締役会に出席した取締役および監査役は、当該取締役会に係る議事録が書面をもって作成されている場合には、これに署名または記名押印しなければならないこととされています。すわなち、「署名または記名押印」は“義務”であり、原則としてこれを拒否することはできないと考えられます。

もっとも、例えば、議事の経過の要領(要点)の記載が不正確な場合や、決議の賛否について誤った記載がされている場合、異議を唱えたにもかかわらずこれが記載されていない場合などには、署名または記名押印をすることの重みを考え、後々のトラブルを回避するという観点から、署名または記名押印を拒否することを検討すべきでしょう。取締役や監査役としては、まずは議事録の作成担当者に対して加除訂正を申し入れ、これが受け入れられないようであれば、署名または記名押印できない理由を議事録に記すことで、署名または記名押印を拒否したとしても、会社法が求める議事録への署名または記名押印の義務違反としての責任は問われないと考えられます。

なお、取締役会に出席した取締役または監査役の一部が議事録に署名または記名押印をしない場合でも、当該議事録の効力には影響がないと解されています。

- 議事録に署名した場合に考えられる不利益とは?

-

では、議事録の内容に不備があるにもかかわらず、訂正を求めずに署名または記名押印した取締役および監査役には、どのような不利益が生じ得るのでしょうか?

上述のとおり、取締役会の決議に参加した取締役が、当該取締役会に係る議事録に異議を残さなかった場合には、当該取締役会における決議につき賛成したものと推定されます(会社法369条5項)。

もっとも会社法では、旧商法のように、取締役会決議に基づいて行われた代表取締役による行為について善管注意義務違反が認められた場合に、当該取締役会の決議に賛成した他の取締役までもがその任務を怠ったものとみなされるといったことはありません。会社法上は、議事録に異議を残さなかった出席取締役は決議に賛成したと推定され、そのことが当該取締役の任務懈怠の有無の一判断材料とされるに過ぎず、直ちに任務懈怠とみなされ、あるいは推定されるわけではありません。また、あくまで決議に賛成したことが「推定される」にとどまりますので、決議に反対したことを当該取締役が立証できれば、この推定は覆すことができます。しかし、上述のとおり、この立証は当該取締役側が行う必要があり、容易なものではありません。

その上、会社法では、株主の権利行使に関する利益供与(例えば、事業失敗で巨額の損失を計上した会社が、特定の株主に対し、株主総会での発言を控えてもらうべく、金銭を供与するケース)に係る決議(同法120条4項、同法施行規則21条2号イ)、利益相反取引(例えば、代表取締役の保有する土地を、会社が本社ビル建設用に購入するなど、会社の利益を犠牲にして、取締役が自己または第三者の利益を図るおそれがある取引)の承認に係る決議(同法423条3項3号)、違法な剰余金の配当等(分配可能額を超えたいわゆる違法配当。違法配当時の役員の責任については「配当をしたい」の「違法配当を行った役員の責任は?」を参照)に係る決議(同法462条1項、同法施行規則116条15条、会社計算規則159条)等については、違法な決議が行われるリスクが高いことから、賛成した取締役の任務懈怠を推定しています。したがって、これら決議に賛成はしていなくても議事録に異議を残さなかった出席取締役は、上述の会社法369条5項により「決議に賛成した」と推定される結果、間接的に任務懈怠の推定が働き、任務懈怠責任を問われる可能性がある点にも注意が必要です。

また、監査役も、上述のとおり、違法な決議が行われようとしている場合など、必要があると認めるときには意見を述べる義務を負っています(会社法383条1項)ので、後に当該義務違反の責任を問われることがないよう、意見を述べた場合には、その意見が正確に議事録に記載されているか否か、確認することが重要になります。

このほか、取締役会議事録に記載すべき事項を記載せず、または虚偽の記載をしたとして、署名・記名押印者である取締役または監査役が過料(100万円以下)の制裁の対象とされる(同法976条7号)ことがあり得ます。また、例えば、実際には議案について詳細な情報収集を行ったにもかかわらず、これについての記載が省略されている場合のように、取締役会議事録に取締役や監査役個人にとって利益となるべき記載が欠けている(あるいは不利益な記載がある)結果、取締役または監査役自らが任務を怠っていないことの立証・反証の支障となるなどの不利益が生じることもあるでしょう。したがって、取締役会に出席した取締役および監査役は、議事録を精読し、不備がないかを十分に確認の上、これに署名または記名押印すべきと考えられます。