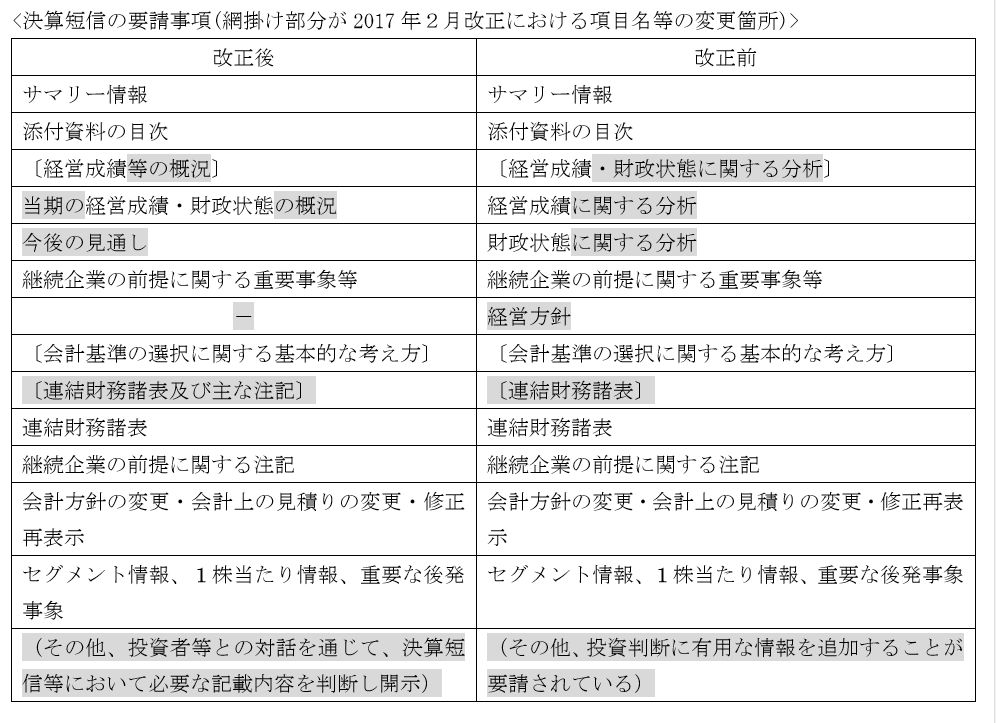

3.「連結財務諸表及び主な注記」の開示時期

(1)改正の概要

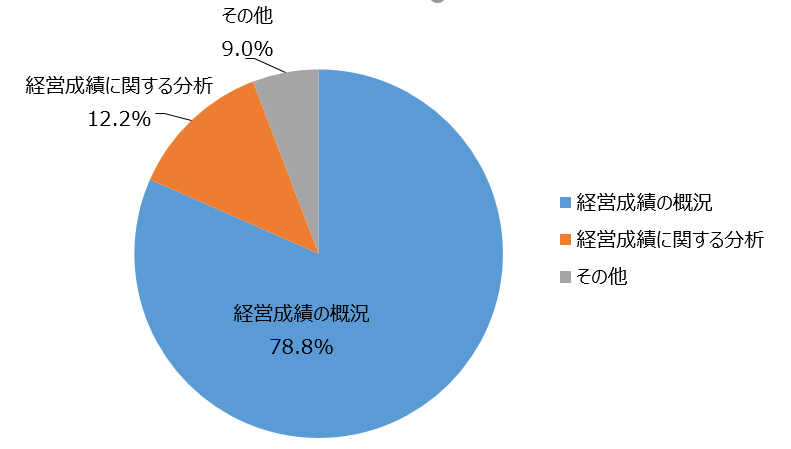

「連結財務諸表及び主な注記」は「サマリー情報」との同時開示が要請されてきたが、改正により、投資判断を誤らせるおそれがない場合には、決算短信の開示を早期化するため「サマリー情報」および「経営成績等の概況」を先行して開示し、準備が整い次第直ちに「連結財務諸表及びその注記」を開示すればよいことになった。具体的には、企業の状態を適切に理解するために有用な数値情報など、投資者が必要とする財務情報を開示することになる。

(2)平成29年(2017年)3月決算会社の開示状況

・「連結キャッシュ・フロー計算書」および「キャッシュ・フロー計算書関係注記」を除いた決算短信を先行して開示した会社

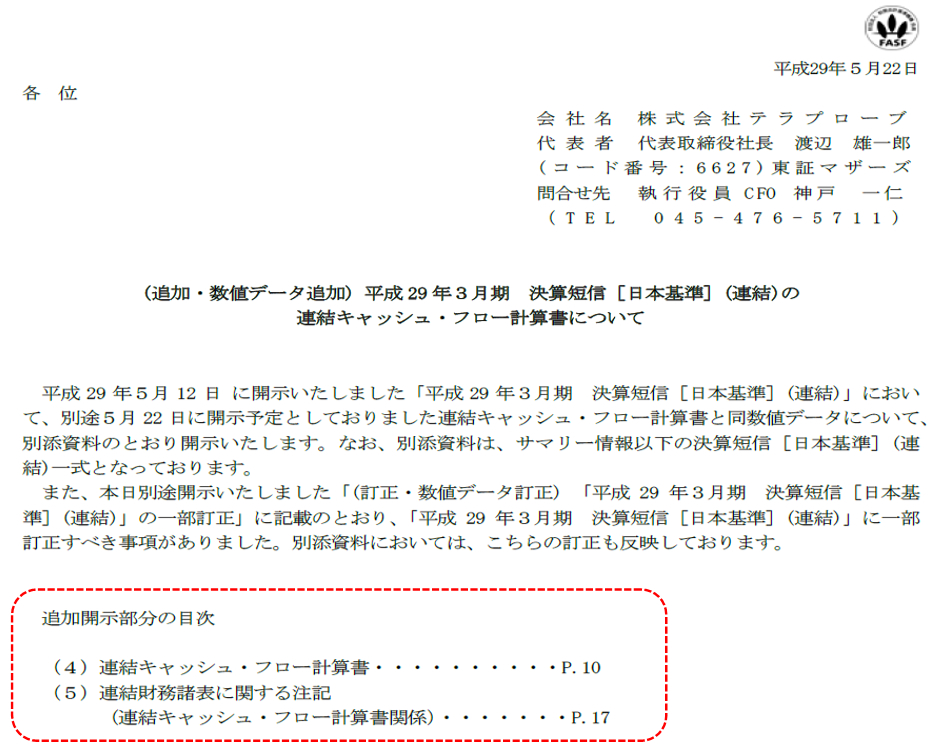

■テラプローブ

| 日付 |

開示書類 |

| 平成29年5月12日 |

平成29年3月期 決算短信〔日本基準〕(連結) |

| 平成29年5月22日 |

(追加・数値データ追加)平成29年3月期 決算短信[日本基準](連結)の連結キャッシュ・フロー計算書について(以下参照) |

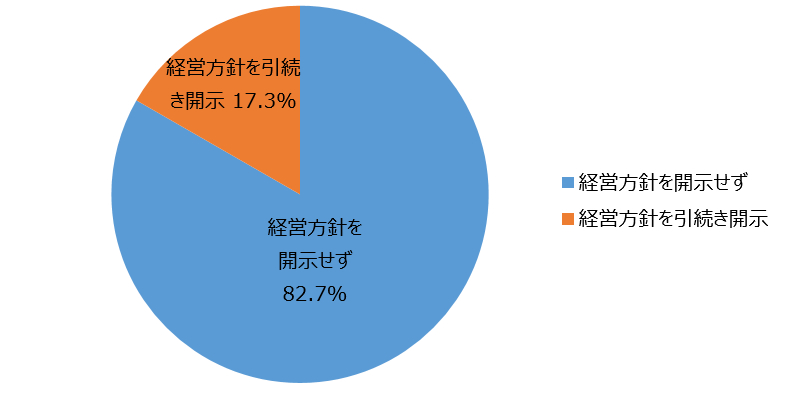

(注)当フォーラムの調査によると、「サマリー情報」および「経営成績等の概況」を先行して開示し、後から「連結財務諸表及びその注記」を開示した会社は上記1社のみ。

4.監査が不要であることの明確化

(1)改正の概要

東京証券取引所の上場規則は、決算情報の開示について、「決算の内容が定まった場合」には直ちにその内容を開示することを求めており、監査の終了は開示の要件とはされていない。これは、決算短信等には、事業報告等や有価証券報告書などの法定開示に先立って決算情報を迅速に開示する“速報”としての役割が求められるためである。

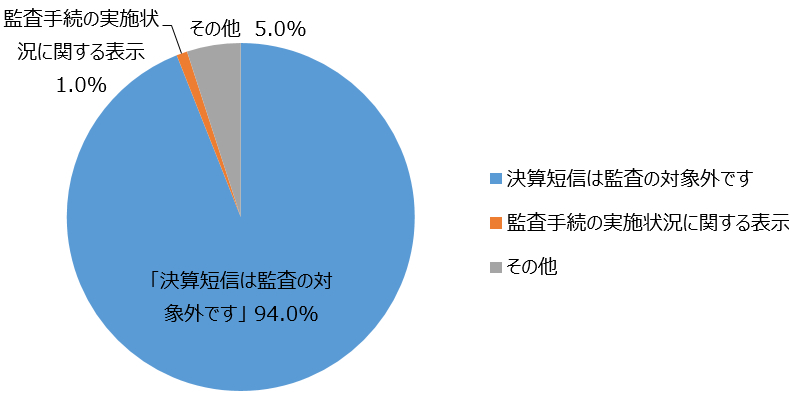

これを明確化するため、従来は決算短信サマリー情報の様式において「監査手続の実施状況に関する表示」とされていた部分が、参考様式では「決算短信は監査の対象外です」との記載に改められた。

(2)平成29年(2017年)3月決算会社の開示状況

参考様式のとおりに「決算短信は監査の対象外です」と記載した会社は2,204社(94.0%)、「監査手続の実施状況に関する表示」という改正前の様式の見出しを記載していた会社は22社と少数であった。

5.業績予想について多様かつ柔軟な開示が可能であることの明確化

(1)改正の概要

サマリー情報の業績予想記載欄には「投資者が通期業績を見通す際に有用と思われる情報」を記載することとされ、従来の表形式・自由記載形式の区分が撤廃された。決算短信・四半期決算短信作成要領には、多様化が進む実際の記載例が数多く示されており、多様かつ柔軟な開示が可能であることがより明確化された。これらの記載例の中には、短期的な業績予想を開示せずに、中長期的な業績予想のみを開示するものも含まれている。

(2)平成29年(2017年)3月決算会社の開示状況

①業績予想の予想対象期間・開示形式

「第2四半期および通期」の予想の開示から「通期」の予想のみの開示に変更した会社が6%ほどあった。

| |

平成29年3月期 |

前年同期 |

| 表形式 |

第2四半期および通期の予想を開示 |

特定値 |

1,668社

(73.7%) |

1,813社

(80.0%) |

| レンジ |

2社

(0.1%) |

2社

(0.1%) |

| 通期の予想のみを開示 |

特定値 |

571社

(25.2%) |

427社

(18.8%) |

| レンジ |

8社

(0.4%) |

8社

(0.4%) |

| その他 |

特定値 |

7社

(0.3%) |

8社

(0.4%) |

| レンジ |

- |

- |

| 記述形式(*) |

8社

(0.4%) |

9社

(0.4%) |

| 合計 |

2,264社 |

2,267社 |

レンジ : 「〇〇億円~〇〇億円」といった形で、幅をもって業績予想を示す場合

* 記述形式については、通期の予想のみ特定値で開示した会社が4社、通期の予想のみレンジで開示した会社が3社、第2四半期および通期の予想を特定値で開示した会社が1社であった。

②業績予想の項目名

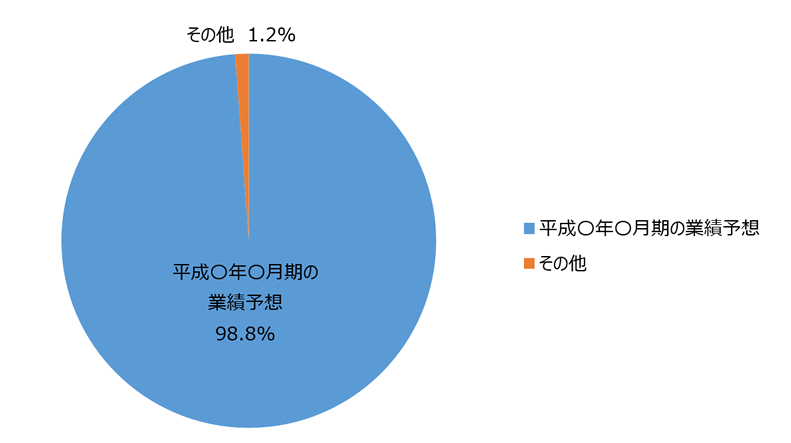

参考様式では、「ここには投資者が通期業績を見通す際に有用と思われる情報をご記載ください。」と記載されている。具体的な項目名について明示されていないが、改正前の「平成〇年〇月期の業績予想」といった開示を踏襲するケースがほとんどであった。一方、「投資者が通期業績を見通す際に有用と思われる情報」という項目名を掲げた会社が5社あった。

③従来の表形式では見られなかった指標を追加した会社

(a)「EBITDA」

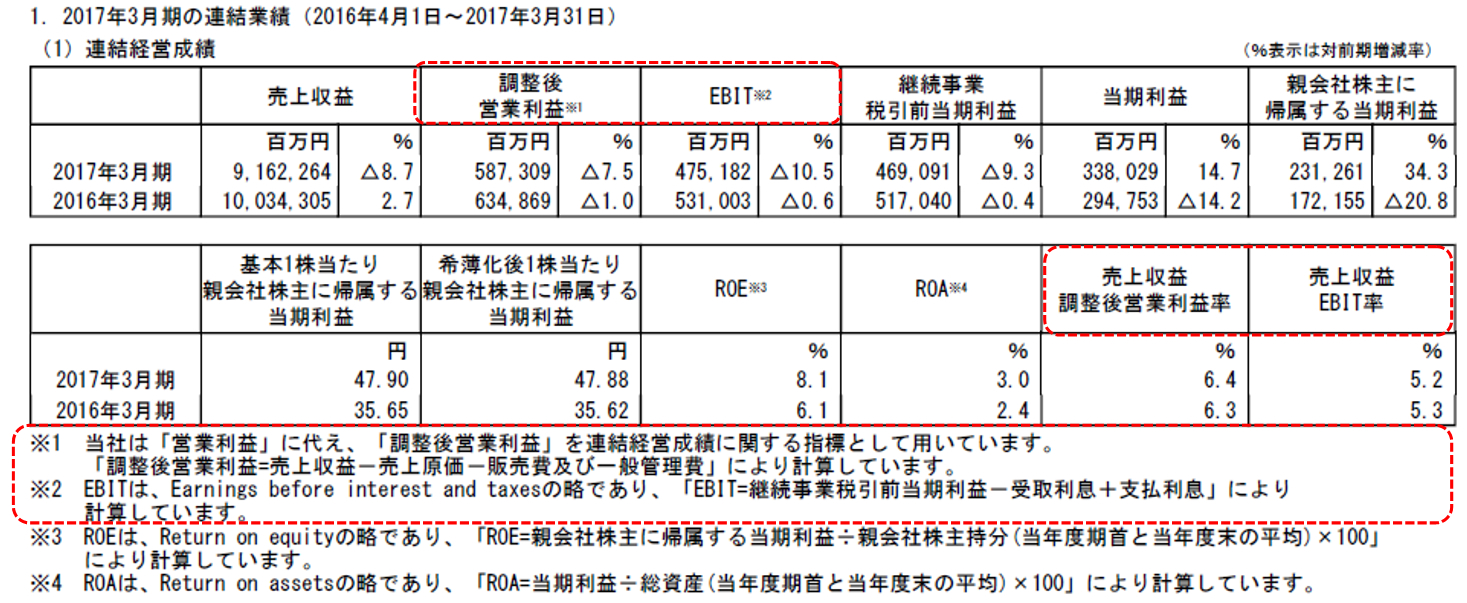

サマリー情報の業績予想において「EBITDA」を開示した会社は、オイシックス社を含め4社あった(脚注における記載を含む)。ちなみに、「EBIT」を開示していた会社は3社(全てIFRS採用会社)であった。

EBIT : 利払前・税引前利益(Earnings Before Interest and Taxes)のこと。借入れによる支払利息の影響を除いた収益力を見るために用いる。利払前・税引前の「利益」としては、営業利益、経常利益、(税引前)当期純利益などが用いられる。

■オイシックス:平成29年3月期 決算短信〔日本基準〕

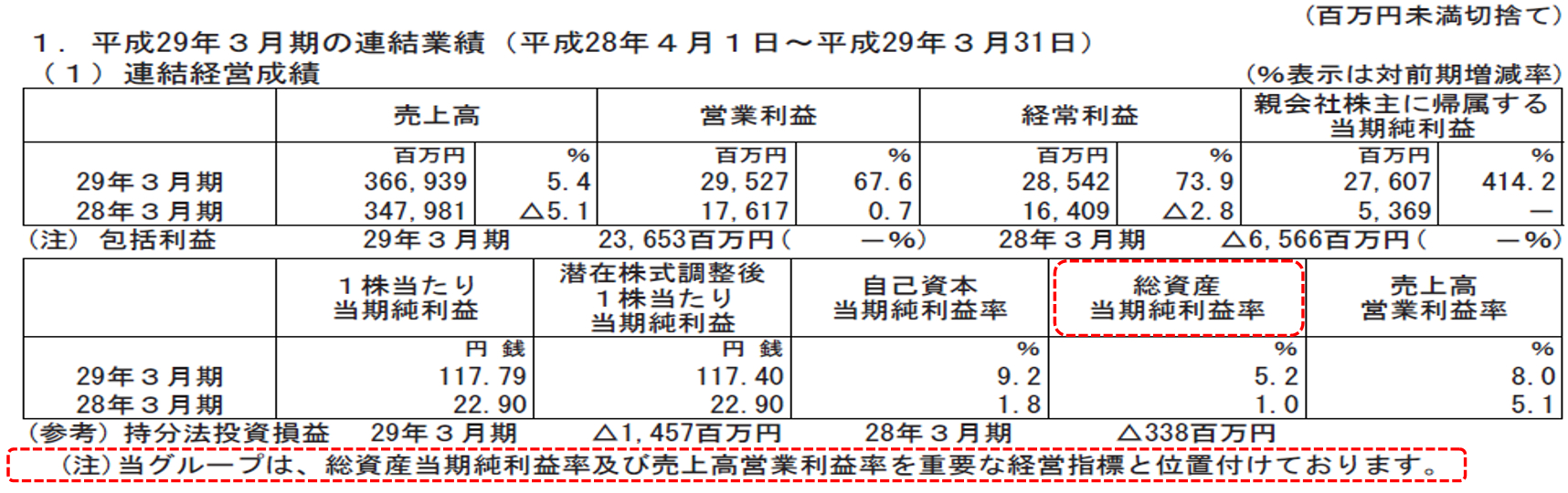

(b)脚注に「ROE」

■丸井グループ:平成29年3月期決算短信〔日本基準〕

(c)中長期的な業績予想

中長期的な業績予想を開示した会社はなかった。ただし、「短期的あるいは投機的な視野に陥ることなく、中長期的な企業価値の向上を重視している」旨を記載した会社があった。

■ニッコー:平成29年3月期 決算短信〔日本基準〕

6.決算短信を開示するまでの所要日数

速報性を実現するため、東京証券取引所からの開示要請事項は減少したものの、改正初年度においては開示までの所要日数に大きな変化は見られなかった。ただし、今回の決算短信制度の改正のタイミングが平成29年2月と期末に近かったことから、当初から決めていた決算発表日を変更できなかった会社が相当数存在していたと思われる。来年は所要日数が短縮される可能性がありそうだ。

・平成29年3月期決算発表所要日数(東証公表資料より)

| |

平成29年3月期 |

前年同期 |

| 所要日数 |

39.3日(△0.3日) |

39.6日 |