不正解です。

インターネットでの議決権行使であっても、会社法上は株主総会に「出席した」として扱われることになるため、決議が定足数を満たしているかどうかのカウントに算入できます。以上より、問題文は誤りです。

ケーススタディを再確認!

「定時株主総会を開催する」の「議決権行使を活発化してもらうための施策」はこちら

不正解です。

インターネットでの議決権行使であっても、会社法上は株主総会に「出席した」として扱われることになるため、決議が定足数を満たしているかどうかのカウントに算入できます。以上より、問題文は誤りです。

ケーススタディを再確認!

「定時株主総会を開催する」の「議決権行使を活発化してもらうための施策」はこちら

正解です。

インターネットでの議決権行使であっても、会社法上は株主総会に「出席した」として扱われることになるため、決議が定足数を満たしているかどうかのカウントに算入できます。以上より、問題文は誤りです。

ケーススタディを再確認!

「定時株主総会を開催する」の「議決権行使を活発化してもらうための施策」はこちら

株式会社である以上、最低でも年に1回は必ず開催する必要があるのが、定時株主総会です。定時株主総会とは、その事業年度の事業報告や、事業年度ごとに作成される計算書類(貸借対照表や損益計算書など)の報告(*)を行う株主総会をいいます。

定時株主総会では、こうした計算書類等の報告のほか、任期の切れる役員の改選、新役員の選任、定款変更など、計算書類等とは関係のない議題について承認を行うこともしばしばあります。実はこれらは必ずしも定時株主総会で承認しなければならない議案ではないのですが、臨時株主総会を開催するとなると、その分の手間とコストがかかるため、緊急性が高くない限り、定時株主総会のタイミングで承認を行うのが通常です。

会社法では、株式会社は定時株主総会を毎事業年度の終了後「一定の時期」に招集(*)しなければならないとされています(会社法296条1項)。もっとも、意外なことに、この「一定の時期」に関する具体的な定めはありません。現在、ほとんどすべての上場会社は「事業年度終了後3か月以内」に定時株主総会を開催していますが、実は、定時株主総会は“会社の実情に応じて”招集すれば足り、必ずしも「事業年度終了後3か月以内」に開催しなければならないわけではありません。

では、なぜ「事業年度終了後3か月以内」に定時株主総会を実施している会社がほとんどなのでしょうか。これには「株主総会基準日」が関係しています。基準日とは、「その日において株主名簿に名前が載っていれば、株主総会で議決権を行使したり配当を受けたりといった株主の権利を享受できる」という日のことです(ちなみに、議決権行使に係る基準日と配当に係る基準日はどちらも「決算日」としているのが通常です)。

上述のとおり、定時株主総会とは、事業年度ごとに作成される計算書類等を株主に報告する場であるため、株式会社では、定款に「株主総会前に終了した事業年度の末日」を株主総会の議決権行使の基準日とする旨規定しているのが通常です(*)。例えば3月決算の会社であれば、「当社の定時株主総会の議決権の基準日は、毎年3月31日とする」といった定めを設けています。そして、基準日において株主である者(「基準日株主」と呼びます)による権利行使は「基準日から3か月以内」に限られていますので(会社法124条2項)、結局、毎事業年度末から3か月以内に株主総会を開催するのが一般的となっているわけです。

では、定時株主総会の前に取締役がしておかなければならない準備としてはどのようなものがあるのでしょうか。以下で解説します。

各事業年度終了後、会社は事業報告および計算書類を作成し、計算書類について会計監査人の監査を受けることになります。ここから先は役員の出番です。

監査役設置会社を前提にすると、会計監査人の監査が終わったら、監査役は「会計監査人の監査の方法および結果が適正であったかどうか」について判断し、監査役自身の監査結果とともに、監査報告をとりまとめます。その後、取締役は、事業報告と、会計監査人および監査役の監査を受けた計算書類を取締役会で承認しなければなりません。

この取締役会は、会社法上の決算書類である計算書類を承認することから「決算取締役会」と呼ばれますが、決算書類のみならず、定時株主総会の招集についても併せて決議してしまう会社も多いです(もっとも、会社法は、定時株主総会の招集を決算取締役会のタイミングで決議するよう求めているわけではありませんので、決算取締役会を開催した後で、定時株主総会の招集に関して取締役会を開催のうえ決議しても、何ら問題はありません)。

株主総会の招集に際して、取締役会で決議しなければならないことは以下のとおりです(会社法298条1項、会社法施行規則63条)。

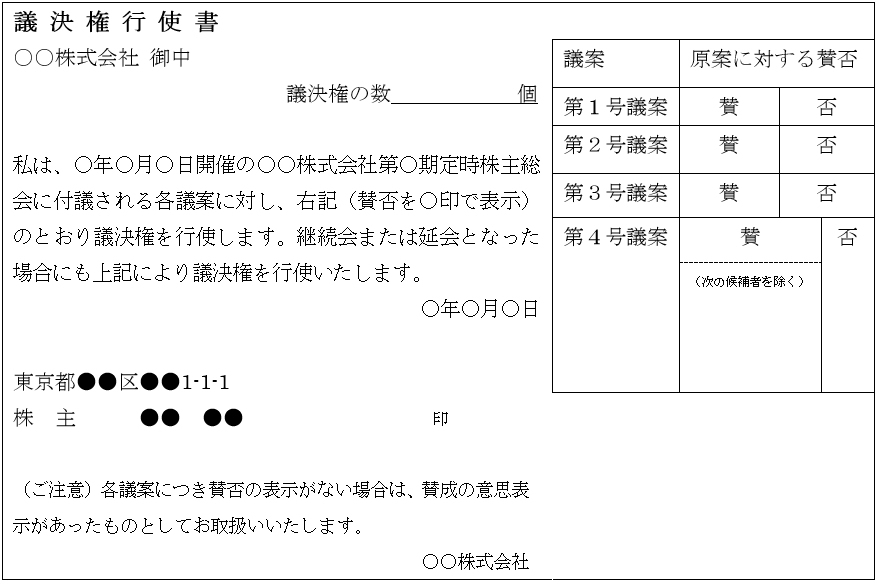

このうち「議決権行使書により議決権を行使できる旨」は、株主数が1,000人以上の会社においては必ず決議しなければならないので注意が必要です。ただし、取締役会で「“以後の株主総会を含め”議決権行使書により議決権を行使できる」旨を一度決議しておけば、翌年以降の(定時株主総会の招集を決議する)取締役会での決議は不要です。

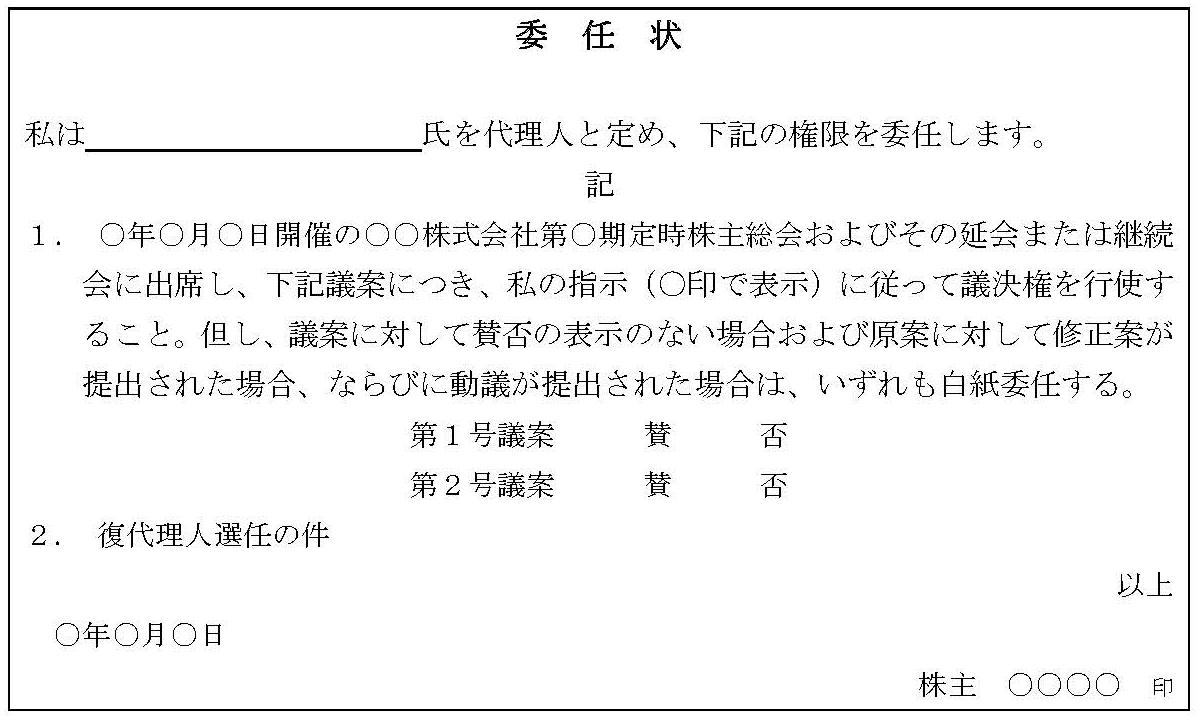

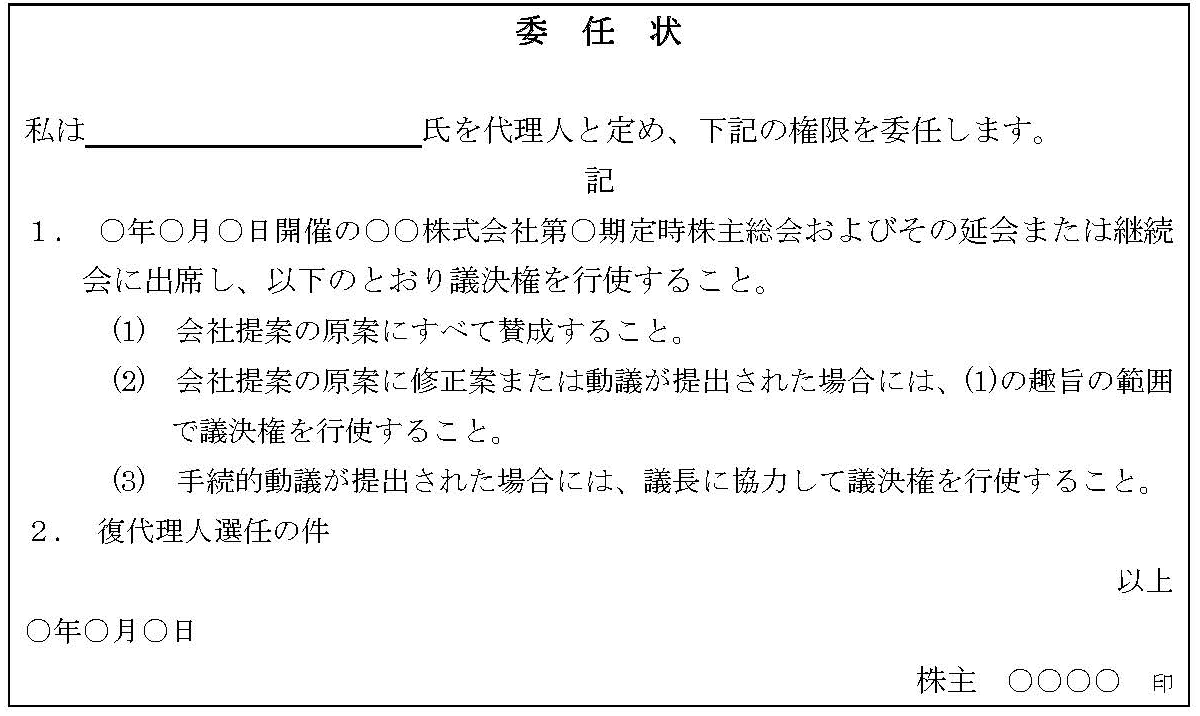

また、株主総会に出席しない株主の議決権行使の方法としては、議決権行使書以外に、委任状を利用して議決権を代理行使する方法があります。なお、会社が、金融商品取引法に基づき「全株主」に対して委任状を勧誘する方式(詳しくは「議決権行使書と委任状の違いは?」を参照してください)を選択した場合(こちらの方が少数派です)には、議決権行使書方式に関する取締役会決議は不要となります。

| チェックリスト | チェックリストはこちら |

|---|

![]()

![]()

罫線が印刷されない場合はこちら

| チェック事項 | 備考 | 対応未了 | 対応済 |

|---|---|---|---|

| 株主総会の招集に際して、下記の事項を取締役会で決議しているか。 ・ 日時および場所 ・ 議題 ・ 議決権行使書または電磁的方法(インターネット)により議決権を行使できる旨 ・ 株主総会参考書類に記載すべき事項 ・ 議決権行使書または電磁的方法(インターネット)による議決権の行使期限 |

|||

| 株主総会の招集通知は、株主総会の日の2週間前までに発送したか(会社法上の要請)。 | 「株主総会の日」と「招集通知の発送日」との間を中2週間空ける必要がある。 | ||

| 株主総会の招集通知を会社法299条1項に規定する期日よりも早期に発送したか(証券取引所の要請)。 | 会社法上の要請ではないが、望ましいこととされている。 | ||

| 株主総会の招集通知等を、発送後速やかに電磁的方法により投資者が提供を受けることができる状態に置いたか(証券取引所の要請)。 | |||

| 招集通知等(を要約したもの)の英訳を作成し、投資者が提供を受けることができる状態に置いたか(証券取引所の要請)。 | |||

| 定時株主総会の開催日を集中日ではない日に開催しているか(証券取引所の要請)。 | 特に、3月決算の場合に問題となる。 | ||

| 株主が電磁的方法(インターネット)により議決権の行使を行うことができる状態に置いたか(証券取引所の要請)。 | |||

| 議決権電子行使プラットフォームへの参加を検討したか(証券取引所の要請)。 | |||

| 総会の準備に際して、議案によって定足数と決議要件が異なる点について事前に確認しておいたか。 | |||

| 定款で、普通決議の定足数要件を排除しているか。 | |||

| 定款で、取締役(監査役)の選任決議の定足数を過半数から3分の1に引き下げているか。 | |||

| 定款で、特別決議の定足数を過半数から3分の1に引き下げているか。 | |||

| 株主総会に大株主が欠席する場合、手続的動議に備えて、事前に包括委任状を入手しているか。 | 手続的動議があった場合、包括委任状があれば柔軟な対応が可能になる。 | ||

| 包括委任状は、「当該株式の発行会社又はその役員のいずれでもない者」が、被勧誘者を10名未満に抑えて勧誘したものであるか。 | |||

| 委任状争奪合戦においては、被勧誘者に対して、議案等が記載された金融商品取引法の定めに従った様式の委任状用紙および議案について説明した参考書類を交付しているか。 | |||

| 株主総会の議事録は必ず作成しているか。 | 会社法318条1項 | ||

| 株主総会の議事録は、本店に10年間、支店に5年間備え置いているか。 | 会社法318条1項~3項 | ||

| 株主総会の議事録には、開催日時、開催場所、議事の経過の要領とその結果、出席役員(取締役、監査役等)の氏名、議長の氏名、議事録を作成した取締役の氏名などを記載しているか。 | 会社法施行規則72条 定款に、「株主総会議事録には、議長および出席取締役が署名または記名押印する」旨規定されている会社においては、当該定款の規定に従って、議長や出席取締役が署名または記名押印する必要がある。 |

||

| 取締役会を置かない会社や、代表取締役を株主総会決議によって定める旨の定款規定を設けている会社の場合に、代表取締役を株主総会決議によって定めるときは、議長および出席した取締役が株主総会の議事録に押印しているか。 | 印鑑証明書とともに役員変更の登記申請書に添付しなければならない。 | ||

| 議事録に記載される出席株主数等は、会議の冒頭において報告された数ではなく、議案の採決を行う直前の数を記載しているか。 | |||

| 株主総会において決議された結果(議決権行使結果)について、内閣総理大臣に臨時報告書を提出したか。 | 上場会社のみ提出が必要。 | ||

| 議決権行使結果に関する臨時報告書には 1 株主総会が開催された年月日 2 決議事項の内容 3 決議事項(役員の選解任議案については候補者ごと)に対する賛成、反対および棄権の議決権数 4 決議事項が可決されるための要件 5 決議の結果 6 3の議決権数に、株主総会に出席した株主の議決権数の一部を加算しなかった場合にはその理由 を記載したか。 |

基本的には、議題を記載すれば足りるが、議題の記載だけでは他の議題と区別がつかなくなる場合には、当該他の議題と明確に区別ができる記載を行う必要がある。 議決権行使の集計において棄権票を反対票と区別しない場合には、賛成票のみ集計し、それ以外は反対または棄権として記載することも許さる。 当日出席株主の一部の議決権数のみ集計した会社は、その理由を記載する。 |

||

| 議決権行使結果に関する臨時報告書は、株主総会後「遅滞なく」提出したか。 | 実務上、8割以上の会社が総会の翌々日までに、9割以上の会社が総会の3日後までに臨時報告書を提出している。 |

ケーススタディ役員実務「定時株主総会を開催する(会員限定)」はこちら

東京証券取引所は(2017年)1月30日、上場会社表彰選定委員会(座長:伊藤邦雄 一橋大学大学院特任教授)の審議の結果を受け、第5回企業価値向上表彰の表彰会社を公表した。大賞は花王で、優秀賞は明治ホールディングス、スタートトゥデイ、アステラス製薬の3社となっている。いずれも資本コストを上回る企業価値の創造を目指す「企業価値向上経営」を高いレベルで実践している点が評価された。

大賞を受賞した花王が経営指標として活用しているのが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

東京証券取引所は(2017年)1月30日、上場会社表彰選定委員会(座長:伊藤邦雄 一橋大学大学院特任教授)の審議の結果を受け、第5回企業価値向上表彰の表彰会社を公表した。大賞は花王で、優秀賞は明治ホールディングス、スタートトゥデイ、アステラス製薬の3社となっている。いずれも資本コストを上回る企業価値の創造を目指す「企業価値向上経営」を高いレベルで実践している点が評価された。

大賞を受賞した花王が経営指標として活用しているのが「EVA(Economic Value Added=経済的付加価値」だ。EVAの算式は次のとおり。

| EVA=NOPAT-投下資本×資本コスト率 |

NOPAT : Net Operating Profit After Taxの略で、事業活動により生み出された税引後の利益(税引後営業利益)のこと。

資本コスト率 : 資本を調達するために必要となるコストの調達資本に対する比率。借入金による資本調達であれば利率、株式による資金調達であれば投資家の期待収益率(配当への期待や値上がり益の期待と株価の比率)こと。なお、上場会社の場合、投資家の期待収益率は、資本資産評価モデル(Capital Asset Pricing Model:CAPM)などにより計算される。

この算式は、事業活動により生み出された利益(NOPAT)が資本コスト(投下資本に資本コスト率を乗じて計算)を上回る額が「企業価値の創造額(=EVA)」であることを表している。仮にNOPATが150億円、投下資本が1000億円で資本コスト率が5%とすると、EVAは100億円(=150億円-1000億円×5%)になる。投下資本には自己資本と他人資本(社債や借入金)の合計額を用い、資本コスト率は自己資本と他人資本の資本コスト率を加重平均したWACCを用いる。

WACC : Weighted Average Cost of debt and equity Capitalの略で、加重平均資本コスト率のこと。

EVAは大きければ大きいほど望ましい。逆にEVAがマイナスになれば、企業価値を毀損していることになる。事業別損益計算をしていれば、EVAを事業ごとに算定することもできる。

花王では、1999年からこのEVAを経営プロセスの中に指標として取り入れた経営を行っている(下表参照)。

| 経営目標の設定 | EVAを重要な経営指標に掲げて年度ごとに目標を設定し、実績を管理 |

| 経営判断の仕組み | 事業の投資・撤退の判断基準にEVAを利用(資本コストを上回る企業価値の創造が見込まれない事業は撤退もありうる) |

| 役職員の動機付け | 従業員全員に業績連動報酬の仕組みを適用した報酬を支給し、役員報酬はEVAを利用して決定 |

| 社内への意識の浸透 | 従業員に対する社内研修で、「EVAの考え方」「EVA向上の意義」「EVAドライバー(売上増、費用減、売掛金・在庫・不要資産の圧縮などEVAを改善するための手法)」を解説するなど、社内への企業価値創造の意識の浸透に注力 |

同社のEVAはアニュアルレポートにおいて指数形式で公表されており、2011年12月期を100とすると2015年12月期は244にまで上昇(およそ2.5倍)している。その間、1株当たり配当金も60円(2011年12月期)から92円(2015年12月期)に増加させている。企業価値増加を株式市場も高く評価し、株価も2011年から3倍近く上昇している。

EVAは決して最新の経営指標ではないものの、ROEほど普及しているわけでもない。EVAを経営指標に導入していない上場会社の役員としては、まずは自社のEVAを数年分算出してみるべきだろう。

金融庁が開催している「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」は昨年(2016年)11月30日に「機関投資家による実践的なスチュワードシップ活動のあり方~企業の持続的な成長に向けた「建設的な対話」の充実のために~」と題する意見書を公表したが(2016年11月30日のニュース『フォローアップ会議が意見書を公表、「案」から変わった点は? 』参照)、これを踏まえ、同庁の「スチュワードシップ・コードに関する有識者検討会」が“再開”した。

スチュワードシップ・コード策定時には「日本版スチュワードシップ・コードに関する有識者検討会」という研究会が存在していたが、今回の「スチュワードシップ・コードに関する有識者検討会」はこれを引き継ぐものと言える。検討会の“再開”は、スチュワードシップ・コードの改訂が間近に迫っていることを示している。具体的には、2017年6月の株主総会に間に合うように改訂が行われる見込みであることから、今年度末(2017年3月)にも改訂版スチュワードシップ・コードが明らかにされることになりそうだ。

改訂の内容は・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

金融庁が開催している「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」は昨年(2016年)11月30日に「機関投資家による実践的なスチュワードシップ活動のあり方~企業の持続的な成長に向けた「建設的な対話」の充実のために~」と題する意見書を公表したが(2016年11月30日のニュース『フォローアップ会議が意見書を公表、「案」から変わった点は? 』参照)、これを踏まえ、同庁の「スチュワードシップ・コードに関する有識者検討会」が“再開”した。

スチュワードシップ・コード策定時には「日本版スチュワードシップ・コードに関する有識者検討会」という研究会が存在していたが、今回の「スチュワードシップ・コードに関する有識者検討会」はこれを引き継ぐものと言える。検討会の“再開”は、スチュワードシップ・コードの改訂が間近に迫っていることを示している。具体的には、2017年6月の株主総会に間に合うように改訂が行われる見込みであることから、今年度末(2017年3月)にも改訂版スチュワードシップ・コードが明らかにされることになりそうだ。

改訂の内容は基本的には上記フォローアップ会議の意見書を踏まえたものとなる。意見書では、運用機関等に対して、個別の議決権行使結果(*)を、アセットオーナー(年金基金や保険会社等)のみならず、一般にも公表するほか、必要があれば、運用機関等が議決権行使の理由を対外的に明確に説明することも、透明性の向上に資するとしている(詳細は2016年11月16日のニュース『「物言わぬ株主」時代の終わりを告げるスチュワードシップ・コードの改訂』参照)。

また、運用機関は、独立した取締役会や、議決権行使の意思決定や監督のための第三者委員会を設置するなどガバナンス体制を整備するとともに、議決権行使や対話に重要な影響を及ぼす利益相反が生じうる局面(利益相反の具体例はこちらを参照)を具体的に特定し、これを回避するといった「最終受益者の利益を確保するための措置」について具体的方針を定め、公表すべきであるとしている。

個別の議決権行使結果が一般に公表されるようになれば企業にとってのインパクトは極めて大きい。機関投資家の存在感も一層増すことになろう。

周知のとおり、ROE(自己資本利益率)は「純利益 ÷ 自己資本」により計算される。このため、企業が事業活動を通じて得た利益が配当等として株主に還元されずに「自己資本」として蓄積されれば分母は大きくなり、ROEは下がることになる。

これを避けるため、最近は転換社債(CB)により調達した資金をもって自己株式を取得し、自己資本を圧縮する(*)ことでROEの向上を目指す企業が散見される。

転換社債(CB) : 株式に転換する権利が付いた社債。正式には「転換社債型新株予約権付社債」という。CBとは「Convertible Bond=コンバーティブルボンド」の略である。株価が上がった場合には株式に転換することができる一方、上がらなければ社債として保有し、利子を受取ることができる。社債の確実性と、株式の収益性を兼ね備えているのが転換社債の特徴である。

CBで調達した資金で自己株式を取得すれば、自己資本が減少する代わりに負債(社債)が増える。このように、自己資本と負債のバランスを再構成することを「リキャピタライゼーション(recapitalization=資本の再構成)」という。そして、このように、資本の再構成のために発行される転換社債は「リキャップCB」と呼ばれる。リキャップCBにおける「リキャップ」とは「リキャピタライゼーション」の略である。

その一方で、このような財務手法を批判する声も聞かれる。ROE向上という資本市場から歓迎されるべき取組みが批判される原因は大きく2つに分けられる。

1つは「リキャップ(資本の再構成)」に対する批判だ。調達した資金をそのまま株主に渡すだけという経営努力を伴わないの行為によるROE向上は、有利子負債を増やすことで財務健全性を損なうだけであって、企業価値の向上とは無関係、というのがその根拠である。このような批判にも一理あるのは確かだが、企業価値向上につながる余地もある点には注意が必要だ。企業は財務戦略において、資本コストとリスクを踏まえて自己資本と有利子負債の適正なバランスと取る必要がある。債権者よりも株主の方が期待収益率が高い分、自己資本の方が債務よりも資本コストは高いが(資本コストの詳しい説明は「ディスカウント・キャッシュフロー」参照)、一方で、事業面で高いリスクを負っている企業は、リスクの顕在化に備え有利子負債を抑制する必要がある。従前はこのようなバランスについて十分な検討を行ってこなかった企業が、資本コストとリスクに関する精緻な分析に基づいて最適なバランスを導き出し、「自己資本が過大(=有利子負債が過小)」という結論に至ったとしよう。これはリスク管理と財務戦略の精緻化という“経営努力”に他ならない。適正なバランスを早期に実現するための手段としてリキャップを用いるのであれば、これは企業価値を高めるものと言ってよいのではないだろうか。逆に言えば、批判されるべきは、このような経営努力を伴わないリキャップであろう。

2つ目は・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

周知のとおり、ROE(自己資本利益率)は「純利益 ÷ 自己資本」により計算される。このため、企業が事業活動を通じて得た利益が配当等として株主に還元されずに「自己資本」として蓄積されれば分母は大きくなり、ROEは下がることになる。

これを避けるため、最近は転換社債(CB)により調達した資金をもって自己株式を取得し、自己資本を圧縮する(*)ことでROEの向上を目指す企業が散見される。

転換社債(CB) : 株式に転換する権利が付いた社債。正式には「転換社債型新株予約権付社債」という。CBとは「Convertible Bond=コンバーティブルボンド」の略である。株価が上がった場合には株式に転換することができる一方、上がらなければ社債として保有し、利子を受取ることができる。社債の確実性と、株式の収益性を兼ね備えているのが転換社債の特徴である。

CBで調達した資金で自己株式を取得すれば、自己資本が減少する代わりに負債(社債)が増える。このように、自己資本と負債のバランスを再構成することを「リキャピタライゼーション(recapitalization=資本の再構成)」という。そして、このように、資本の再構成のために発行される転換社債は「リキャップCB」と呼ばれる。リキャップCBにおける「リキャップ」とは「リキャピタライゼーション」の略である。

その一方で、このような財務手法を批判する声も聞かれる。ROE向上という資本市場から歓迎されるべき取組みが批判される原因は大きく2つに分けられる。

1つは「リキャップ(資本の再構成)」に対する批判だ。調達した資金をそのまま株主に渡すだけという経営努力を伴わないの行為によるROE向上は、有利子負債を増やすことで財務健全性を損なうだけであって、企業価値の向上とは無関係、というのがその根拠である。このような批判にも一理あるのは確かだが、企業価値向上につながる余地もある点には注意が必要だ。企業は財務戦略において、資本コストとリスクを踏まえて自己資本と有利子負債の適正なバランスと取る必要がある。債権者よりも株主の方が期待収益率が高い分、自己資本の方が債務よりも資本コストは高いが(資本コストの詳しい説明は「ディスカウント・キャッシュフロー」参照)、一方で、事業面で高いリスクを負っている企業は、リスクの顕在化に備え有利子負債を抑制する必要がある。従前はこのようなバランスについて十分な検討を行ってこなかった企業が、資本コストとリスクに関する精緻な分析に基づいて最適なバランスを導き出し、「自己資本が過大(=有利子負債が過小)」という結論に至ったとしよう。これはリスク管理と財務戦略の精緻化という“経営努力”に他ならない。適正なバランスを早期に実現するための手段としてリキャップを用いるのであれば、これは企業価値を高めるものと言ってよいのではないだろうか。逆に言えば、批判されるべきは、このような経営努力を伴わないリキャップであろう。

2つ目はCBの発行条件に対する批判だ。CBは普通社債に「一定の株価で株式に転換する権利」(オプションと呼ばれる)を加えた金融商品である。したがって、発行時にはオプションの価値(オプションプレミアム)の分だけ、普通社債よりも金利(クーポン)を抑えることができる。しかし、低金利が続く昨今、もともと単なる普通社債の金利も十分に低いため、CBの発行条件の一つである「金利」をゼロ(ゼロクーポン)にするだけでは、オプションの価値を十分に吸収できないケースが増えているようだ。理論上は、吸収できなかったオプションの価値(金利を上回るオプションの価値)の分だけ、額面よりも高い価格でCBを発行できる(例えばオプションプレミアムが5億円とすると、リキャップCBの引受先は、発行価格100億円に5億円を上乗せした105億円でCBを引き受けることで、オプションプレミアムの5億円を支払わないといけない)はずだが、実際には額面前後で発行されることが多い。これは、オプションの価値が過小評価された状態でCBが発行されているということに他ならない。この過小評価分(上述の例では、オプションプレミアムの5億円)は本来、企業にとっては「CBの引受先からもらい損ねた分」という性質を持つが、発行後になって発行企業がCBの引受先に請求できるはずもなく(そもそもCBの発行企業としても「もらい損ねたこと」に気付いていないケースが少なくない)、デリバティブの取得者(通常はヘッジファンド)がその分安く株式を取得する(「株式を購入する権利を安く取得する」と言ったほうが正確)ことになる。すなわち、CBの発行企業がオプションプレミアムをもらい損ねた結果、一般株主の持ち分が希薄化(*)するわけだ。つまり、企業(経営者)は費用をかけずにROEを向上させることができるが、そのツケは既存株主に回ってくるのである。

上記をまとめると、批判されるべきリキャップCBとは、リスクや資本コストを考慮しないリキャップ、あるいは発行条件が適正でないCBの発行のいずれか(あるいは両方)ということになろう。企業がこのような批判にさらされることがないよう、経営陣にはリスクと資本コストの精査や適正な発行条件による資金調達(オプションプレミアムが金利および発行価額に適切に反映されたCBの発行)が求められると同時に、そのような経営努力を促すのが取締役会(特に社外取締役)の重要な役割であることを肝に銘じておくべきだろう。