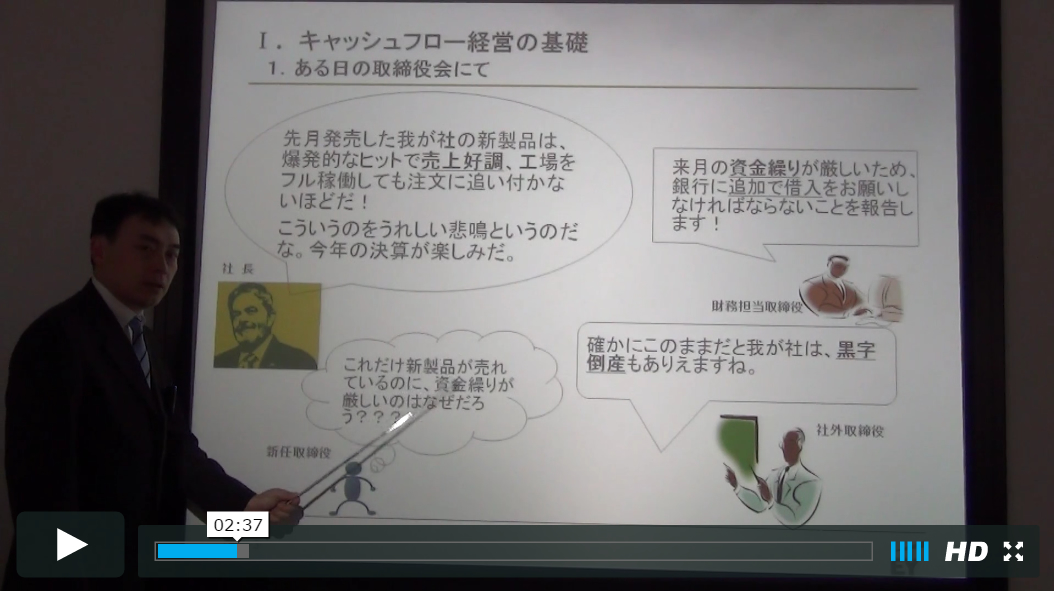

概略

有価証券を持ち続けることの一番のリスクは、保有有価証券の価値の下落です。本講義では、時価のある有価証券と時価のない有価証券に分け、投資した有価証券の著しい価値の下落が決算書にどのように反映されるのかを学びます。

【講師】EY新日本有限責任監査法人 福山 伊吹 公認会計士

【講義時間】21分13秒

【目次】

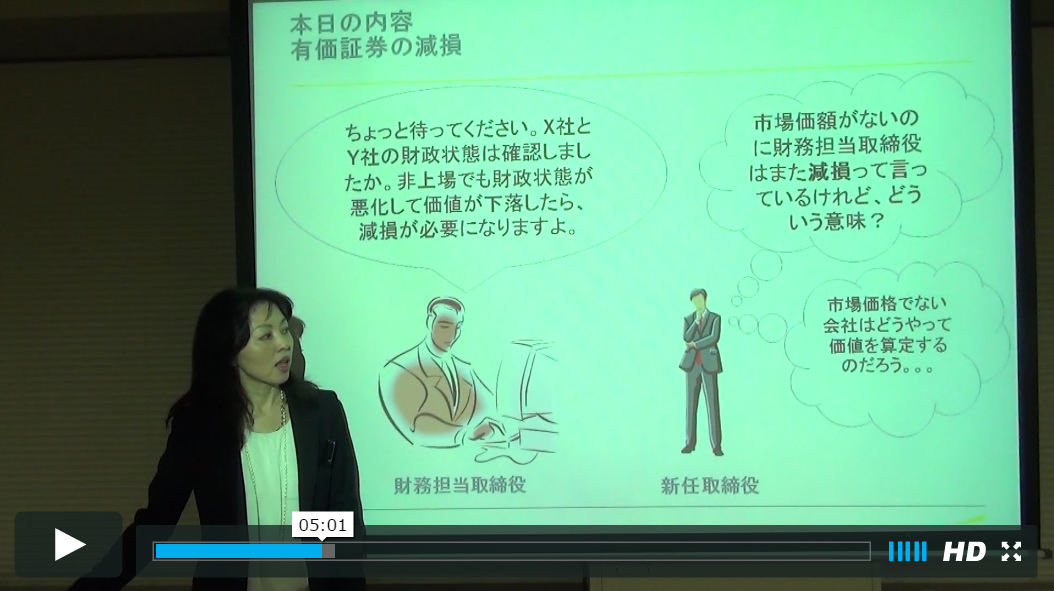

1 時価のある有価証券

(1)減損のイメージ

(2)著しい下落の判定基準

(3)時価の回復可能性

2 時価の無い有価証券

(1)減損のイメージ

(2)財政状態の悪化

(3)実質価額

(4)投資先が子会社等の場合

3 まとめ

| 講義資料 | 役員が知っておきたい主要会計基準の考え方(有価証券の減損).pdf(986KB) |

講義

役員が知っておきたい主要会計基準の考え方(有価証券の減損)

新任役員向けトレーニングプログラムの受講者は、資料名や講義画像をクリックすることで、

受講者限定コンテンツ(講義および資料)をご覧いただけます

(まだログインがお済みでない場合はログイン画面になります)。

受講者限定コンテンツ(講義および資料)をご覧いただけます

(まだログインがお済みでない場合はログイン画面になります)。

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。