下請先に代金を手形で支払う場合には、手形サイト(手形の交付から満期日までの期間)を「120日以内(繊維業は90日以内)」とするよう下請法の運用上の規制(*)があるが、周知のとおり、2024年11月1日から当該サイトが「60日以内」に短縮される。

* 下請法が規制する「割引困難な手形」等に該当するおそれがあるものとして、公正取引委員会の指導を受けることになる。

また、2024年9月11日には「下請中小企業振興法第3条第1項の規定に基づく振興基準」(以下、振興基準)の改正案が公表され、手形サイトを従来の「60日以内とするよう努めるものとする。」から「60日以内とすることを徹底する。」へと、より強い表現に改正することについて、現在パブコメを募集している(2024年10月10日まで)。

ただ、これにより、60日を超える手形が世の中から一掃されるかというと、そうとは限らない。11月1日から改正が実施されるのはあくまで下請法の運用上の規制であり、下請法の適用範囲外の取引には当然ながら適用されないからだ。

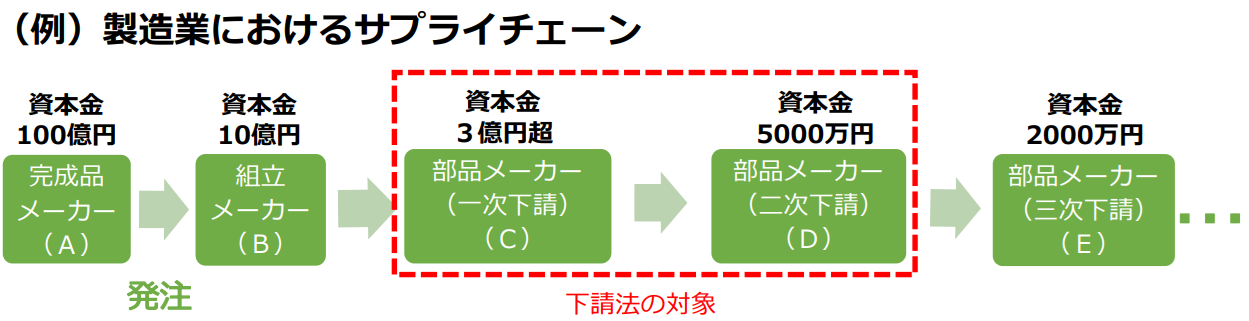

下請法が適用されるかどうかは、親事業者と下請事業者の双方の資本金の水準で判断される。例えば物品の製造委託・修理委託であれば、下表のとおりとなる(第1回企業取引研究会の資料2の6ページより引用)。

したがって、例えば下記のサプライチェーン(第2回企業取引研究会の資料2の7ページより引用)を前提にすると、AとBの関係やBとCの関係には下請法は適用されない。また、DとEの関係も同様だ。

その結果、Bが60日を超えるサイトの手形をCに発行している場合、Cは2024年11月以降一時的に資金繰りの負担が生じる可能性がある。

Cの資金繰りの負担を減らすには総発注元(上図の完成品メーカーA)から順にサイトの短縮を行っていくべきであろう。実際、公正取引委員会と中小企業庁によるヒアリングや下請Gメンによるヒアリング等では、「全て現金払いにすることが理想なのは、どの事業者も分かっていることであるが、資金繰り等の関係で現金払いができないから各事業者は手形等を使用している。原則現金払いにし、手形による支払をするにしてもサイトを60日以内にするという取組は分かるが、それをやるには川上から浸透させていかなければいけないのではないか。(機械加工業)」といった声も聞かれたところだ(第2回企業取引研究会の資料2の36ページより引用)。しかし、下請法の規制のかからないAとBの関係やBとCの関係に公正取引委員会の権限が及ばないという現実もある。

もっとも、下請法上、60日を超えた手形を発行しても“直ち”に法律違反になるわけではない。下請法が禁止しているのは「下請代金の支払につき、当該下請代金の支払期日までに一般の金融機関による割引を受けることが困難であると認められる手形を交付すること」であり、これに基づき、公正取引委員会が、親事業者が下請事業者に対し下請代金を手形で支払う場合に、サイトが60日を超える手形を交付することは割引困難な手形の交付の禁止に該当するおそれがあるものとして指導をするに過ぎない。それを見透かして「公取が下請代金の支払は現金が望ましく、手形の場合も60日にするよう要請しているのは分かるが、単なる要請だと見直すことは困難である。法律違反になることを明確に言ってくれれば修正する。(液圧用高圧バルブ製造業)」といった声も聞かれる(第2回企業取引研究会の資料2の37ページより引用)。

なお、公正取引委員会と中小企業庁は、適切な価格転嫁を我が国の新たな商慣習としてサプライチェーン全体に定着させていくための取引環境を整備することを目標に、有識者による「企業取引研究会」を発足させ、2024年7月22日から会合を開催している。同研究会では上記の「手形サイト60日問題以外」にも、「振込手数料の負担関係の問題」(ファクタリングの利用に係る手数料や民法上は発注者負担が原則とされている振込手数料を受注者に負担させる商慣習など、支払条件に関する商慣習についてどのように考えるか)や「『下請』という用語の適切性の問題」(下請法における「下請」という用語は、発注者(親事業者)と受注者(下請事業者)が対等な関係ではないという語感を与えるとの指摘がある。また、発注者である大企業側でも「下請」という用語は使われなくなっているという時代の変化を踏まえ、適切な用語を検討すべきではないか)といった企業取引の諸問題にも取り組むとしており、今後の議論の展開が注目される。

ファクタリング : 企業(ここでは下請企業)から売掛債権を買い取り、売掛債権の管理や回収を行う金融サービスのこと。売掛債権の早期現金化が可能となる。