正解です。

東証が2023年3月にプライム市場およびスタンダード市場の上場会社に「資本コストや株価を意識した経営の実現に向けた対応」を要請しましたが、当該要請に未対応の企業も少なくありません。そのような中、当該要請に未対応の企業の取締役の選任議案に反対する機関投資家も現れ始めています(問題文は正しいです)。

こちらの記事で再確認!

2024年7月2日 東証、“一覧表”への掲載よりも「実質面」を重視した新たな方策を今秋以降検討へ(会員限定)

正解です。

東証が2023年3月にプライム市場およびスタンダード市場の上場会社に「資本コストや株価を意識した経営の実現に向けた対応」を要請しましたが、当該要請に未対応の企業も少なくありません。そのような中、当該要請に未対応の企業の取締役の選任議案に反対する機関投資家も現れ始めています(問題文は正しいです)。

こちらの記事で再確認!

2024年7月2日 東証、“一覧表”への掲載よりも「実質面」を重視した新たな方策を今秋以降検討へ(会員限定)

不正解です。

DOEとは純資産配当率のことです。「年間配当額÷純資産(期首時点と期末時点の『純資産の部』合計額の平均 )」によって算出されます。株主還元の数値目標としてDOEを用いる上場企業の数が増えており、DOEは株主還元の指標として着実に存在感を高めています。一方、株価純資産倍率とはPBR(Price Book-value Ratioの略)とも言われ、株価を1株当たり純資産で除して算定します。DOEとPBRは別々の指標であるため、問題文は誤りです。

こちらの記事で再確認!

2024年7月1日 株主提案の根拠としてDOEが使用されるケースが急増(会員限定)

正解です。

DOEとは純資産配当率のことです。「年間配当額÷純資産(期首時点と期末時点の『純資産の部』合計額の平均 )」によって算出されます。株主還元の数値目標としてDOEを用いる上場企業の数が増えており、DOEは株主還元の指標として着実に存在感を高めています。一方、株価純資産倍率とはPBR(Price Book-value Ratioの略)とも言われ、株価を1株当たり純資産で除して算定します。DOEとPBRは別々の指標であるため、問題文は誤りです。

こちらの記事で再確認!

2024年7月1日 株主提案の根拠としてDOEが使用されるケースが急増(会員限定)

上場会社A社の取締役会において、社外取締役が「団塊の世代が後期高齢者になる中、今後、介護問題は今以上に社会問題化していくことが予想されます。当社におけるビジネスケアラーなどの介護問題とビジネスリスクの関係について、皆様のご意見をお聞かせください。」との発言があり、これに対して次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「当社が介護ビジネスを始めるべきかどうかということですね。当社は介護ビジネスに知見を有しているわけではないので、当社がビジネスとして介護事業に取り組むことは、それこそビジネスリスクを高めてしまうことになりかねません。」

取締役B:「従業員が介護状態になるリスクですよね。当社は定年制を採用していますし、要介護状態になるのは通常は退職してからです。現役世代にはあまり関係がない話で、ビジネスリスクとしては無視できるレベルかと考えます。」

取締役C:「介護する側の話ですよね?介護は長男の嫁が担うものである以上、当社の40代から60代にかけての女性従業員のうち長男の嫁が果たして何人いるのかと言う話ですよね。ビジネスリスクとしてはそれほど大きくないのではないでしょうか。」

取締役D:「当社は40代から60代にかけての従業員が多いことから、これからますますビジネスケアラーが増えていくでしょうし、介護離職もすでに発生しています。ビジネスケアラーの存在や介護離職の発生により『人材不足の深刻化』というビジネスリスクが高まります。人的資本経営の観点からも早急な対策が必要です。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

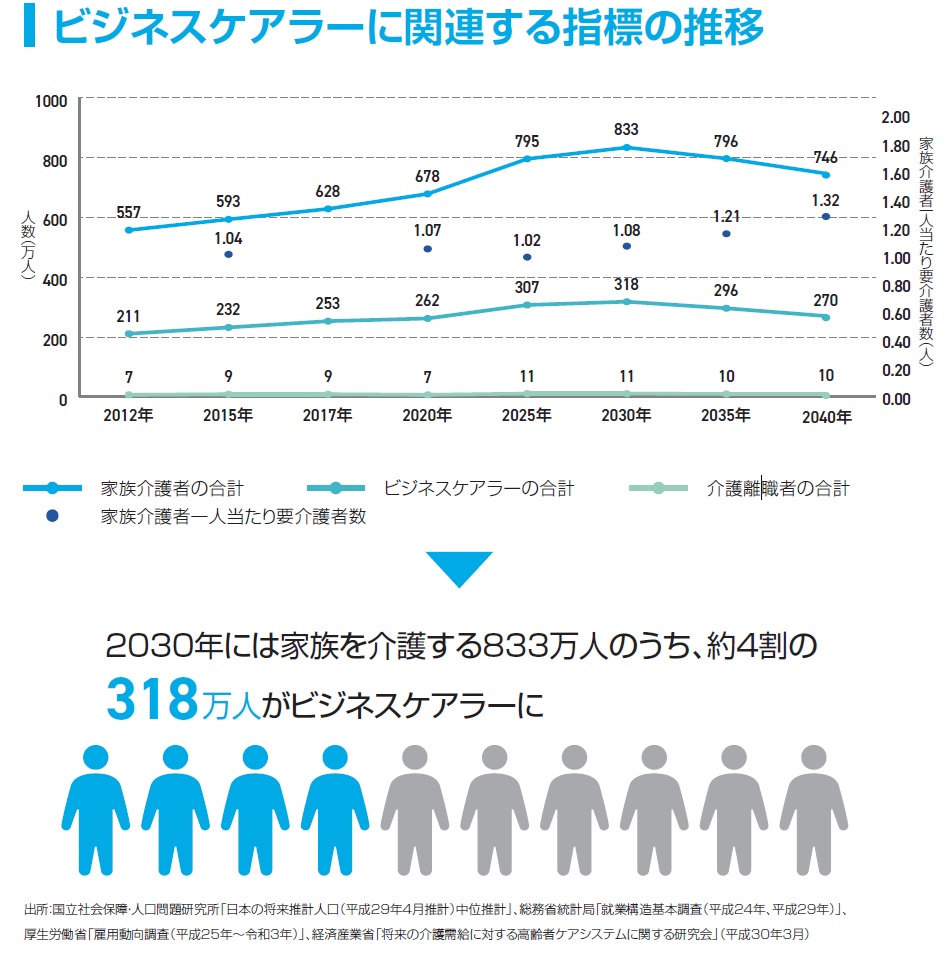

第1次ベビーブーム(1947年から1949年)のときに生まれた世代は、日本における人口構造上目立った存在であるため、ひとくくりに「団塊の世代」と総称されることがあります。その「団塊の世代」が2025年には全員が後期高齢者(75歳以上)になるため、今後、要介護者の人数が急増することは確実視されています。要介護者の多くはすでに会社を離れていますが、その子供の世代は40代から50代とまさに「働き盛り」の世代であり、その「働き盛り」の世代が「親」「義理の親」などの介護問題に直面することになります。以前は「兄弟で分担して介護」「専業主婦の妻が中心になって介護」というケースも多く見受けられましたが、一人っ子が増え、共働きが増え、未婚者が増えたことで、以前よりも介護の問題が子の世代にのしかかる負担は増えたと言えます。また、高齢化とともに認知症の患者も増え、介護問題がより深刻化しているとも言われています。

こうした中、家族の負担を軽減し、介護を社会全体で支えることを目的に2000年に創設(施行)されたのが介護保険制度です。40歳以上から徴収する介護保険料と公費(税金)により運営されており、介護サービス費用の9割(8割)を介護保険でまかなうことができます。

もっとも、実際には介護サービスだけで必要となる介護のすべてに対応できるわけではありません。親世代の「老老介護」「認認介護」など厳しい状況を目の前にし、子世代としても介護問題にかかわらざるを得ず、場合によっては介護を理由とした離職を選ばざるを得ない従業員も少なくありません。

老老介護 : 高齢者が高齢者を介護すること

認認介護 : 認知症患者が認知症患者を介護すること

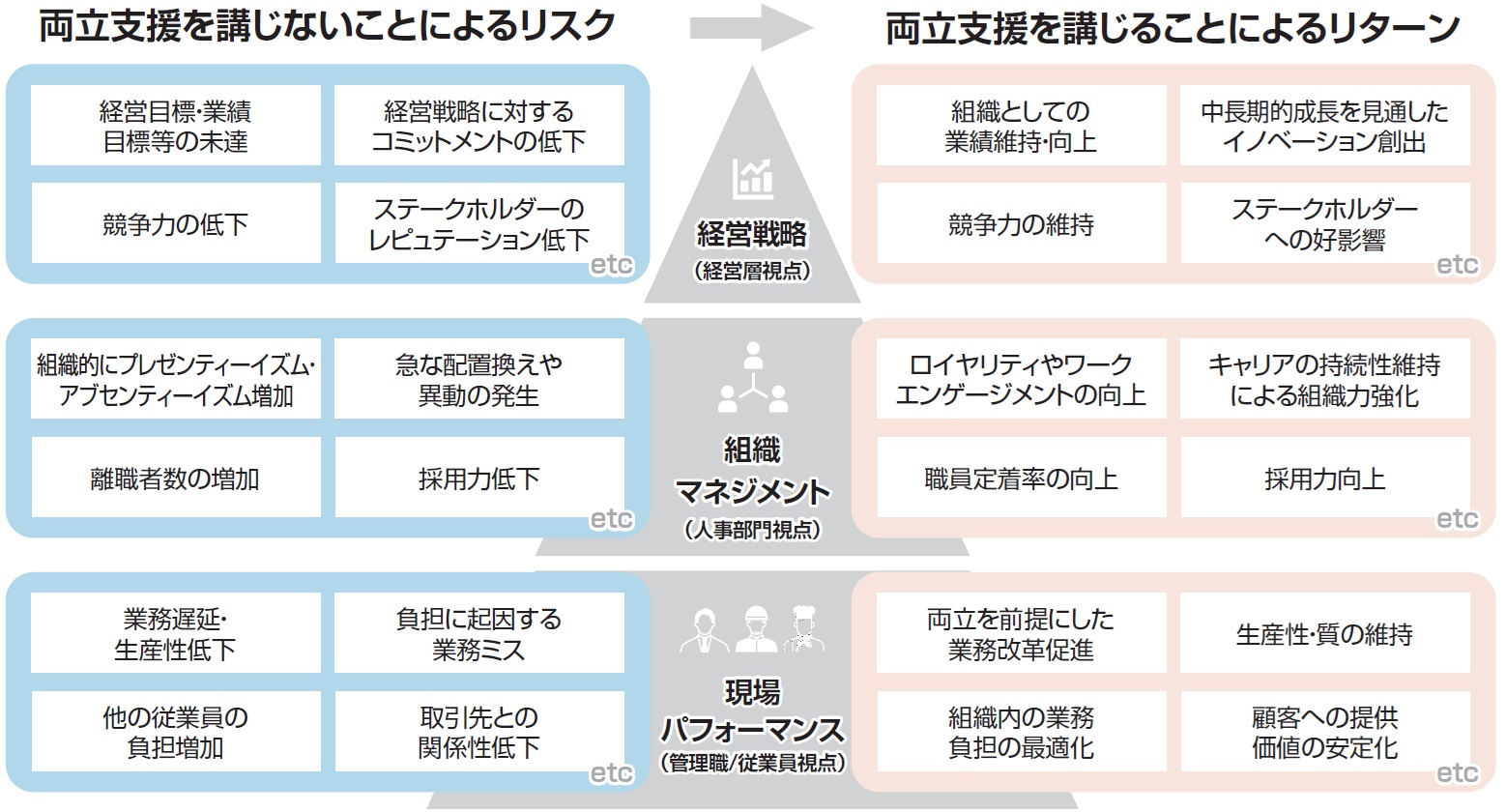

介護を理由に離職する従業員は年間10万人ほど存在すると言われています。離職しないまでも、「ビジネスケアラー」(働きながら家族などの介護をする人)として、介護と仕事の両立に苦しんでいる従業員も大勢います。厚生労働省の試算によると、2030年には家族を介護する833万人のうち、約4割の318万人がビジネスケアラーになると予測しています(「仕事と介護の両立支援に関する経営者向けガイドライン-入門編-」の3ページより引用)。

|

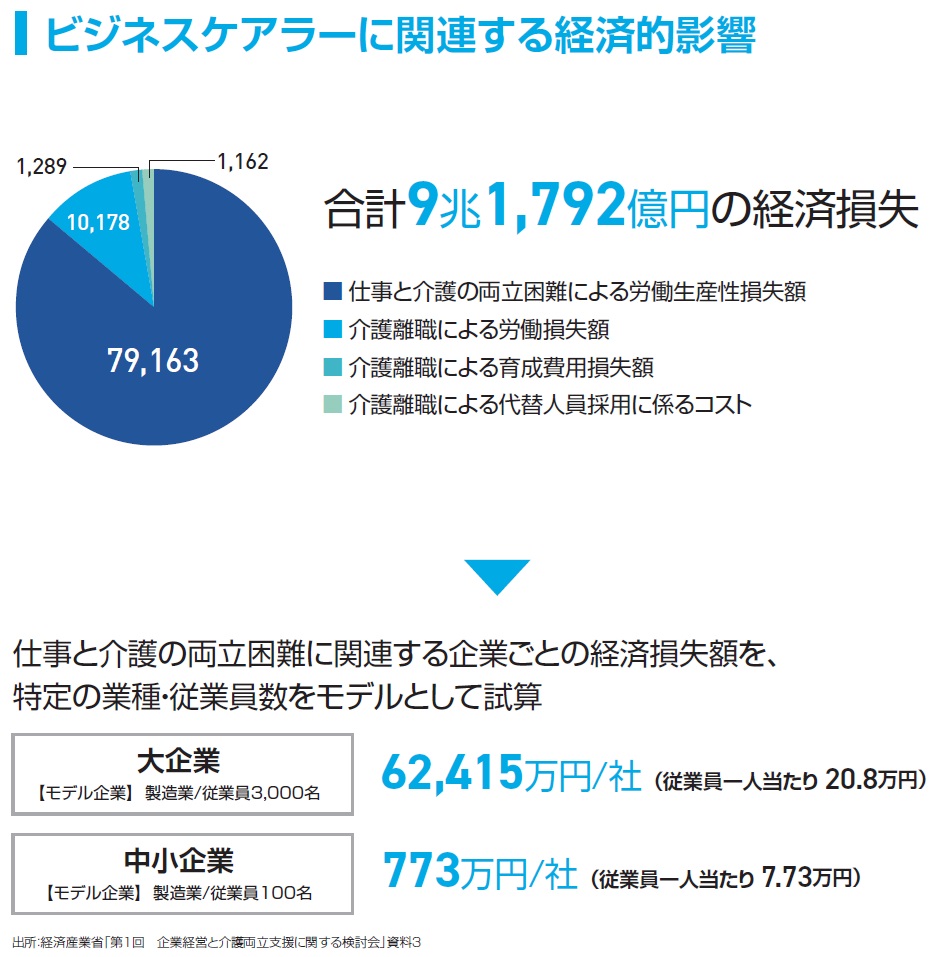

また、仕事と介護の両立困難に関連する企業の経済損失額を、従業員3,000名の製造業をモデルとして試算したところ、1社あたりの損失が6億2415万円になることも分かりました(「仕事と介護の両立支援に関する経営者向けガイドライン-入門編-」の3ページより引用)。

|

企業としては、働き手が少なくなる中、介護を理由とした離職の回避に向け、知恵を絞るとともに、ビジネスケアラーに対して手を差し伸べること(両立支援)も必要となります。

厚生労働省は、それぞれの企業が、「自社における仕事と介護の両立支援の意義や重要性が可視化」できるように、「仕事と介護の両立支援が与える自社への影響を整理・分析すること」を勧めています(仕事と介護の両立支援に関する経営者向けガイドライン-入門編-5ページより引用)。

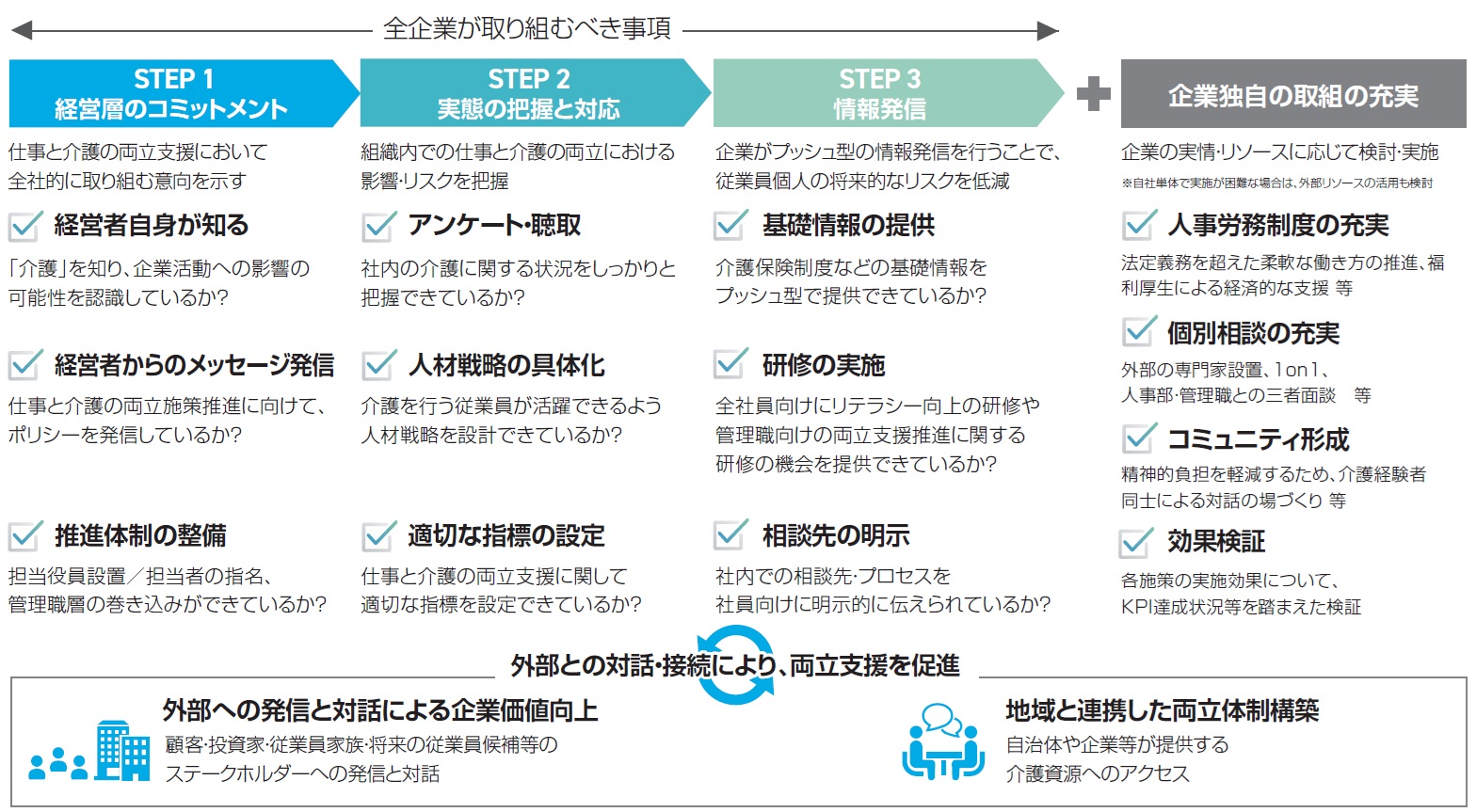

また、企業が取り組むべき介護両立支援のアクションをステップごとに整理したのが次の表です(仕事と介護の両立支援に関する経営者向けガイドライン-入門編-8ページより引用)。もっとも重要になるのが、右側の「人事労務制度の充実」です。ビジネスケアラーになっても安心して働ける人事労務制度が整うことで、従業員の満足度は高まり、生産性の維持などの効果も期待できるでしょう。

介護両立支援のアクションの詳細については、「仕事と介護の両立支援に関する経営者向けガイドライン」や厚生労働省の特設サイト「仕事と介護の両立~介護離職を防ぐために~」を参考にしてください。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役D:「当社は40代から60代にかけての従業員が多いことから、これからますますビジネスケアラーが増えていくでしょうし、介護離職もすでに発生しています。ビジネスケアラーの存在や介護離職の発生により『人材不足の深刻化』というビジネスリスクが高まります。人的資本経営の観点からも早急な対策が必要です。」

(コメント:取締役Dの発言は、社外取締役のビジネスケアラーについての問題提起を正しく理解しつつ、当社の状況(40代から60代にかけての従業員が多い)を踏まると人材不足の深刻化への影響は大きいといったビジネスリスクの指摘と、当該リスクへの対応として従業員の介護問題に寄り添うことの必要性、それが人的資本経営につながることを指摘できている点がGOODです。なお、取締役Cの“非常識”発言があった後の発言ですので、取締役Cの発言の問題点を明確に指摘できていれば、よりGOODでした。)

取締役A:「当社が介護ビジネスを始めるべきかどうかということですね。当社は介護ビジネスに知見を有しているわけではないので、当社がビジネスとして介護事業に取り組むことは、それこそビジネスリスクを高めてしまうことになりかねません。」

(コメント:取締役Aは「ビジネスケアラー」の意味を分かっていなかったと思われます。介護ビジネスへの進出リスクを問われていると早とちりした点がBADです。)

取締役B:「従業員が介護状態になるリスクですよね。当社は定年制を採用していますし、要介護状態になるのは通常は退職してからです。現役世代にはあまり関係がない話で、ビジネスリスクとしては無視できるレベルかと考えます。」

(コメント: 取締役Bも「ビジネスケアラー」の意味を分かっていなかったと思われます。介護される側の話が問われていると誤解した点がBADです。)

取締役C:「介護する側の話ですよね?介護は長男の嫁が担うものである以上、当社の40代から60代にかけての女性従業員のうち長男の嫁が果たして何人いるのかと言う話ですよね。ビジネスリスクとしてはそれほど大きくないのではないでしょうか。」

(コメント:取締役Cの発言は、社外取締役の発言の趣旨が介護する側の話であることに気付けている点はGOODとしても、全体として「介護は長男の嫁が担うもの」という家制度や男女の役割を固定化した古すぎる価値観に基づいているため「問題発言」と言わざるを得ません(そもそも直系血族ではない「子供の配偶者」には介護の義務はありません)。昭和の思考回路をアップデートしない(できない)まま、令和の時代の企業をマネジメントしている取締役Cの存在こそがビジネスリスクそのものと言えるでしょう)

|

A1:NO SSBJ(サステナビリティ基準委員会)は、高品質で国際的に整合性のあるサステナビリティ開示基準を開発するためには、グローバル・ベースラインとされるISSB(国際サステナビリティ審議会)が作成しているIFRSサステナビリティ開示基準(以下、適宜「ISSB基準」という)との整合性が必要であると考え、公開草案はISSB基準(IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」)をベースに作られています。 |

SSBJ : 日本における非財務開示の基準を作成する団体。IFRS(国際財務報告基準)の母体であるIFRS財団が「国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)」を設立し、非財務開示の国際的な基準「サステナビリティ報告基準」を策定することを受け、日本では財務会計基準機構(FASF)が母体となり、IFRS財団におけるISSBに相当するSSBJ(Sustainability Standards Board of Japan)が2022年7月1日に設立された。

ISSB : International Sustainability Standards Board(国際サステナビリティ基準審議会)」の略称。資本市場向けのサステナビリティ開示の包括的なグローバル・ベースラインを開発するため、IFRS財団が2021年11月に設立した団体。

|

A2:YES ただし、金融庁は、まずプライム市場上場企業のうち時価総額が3兆円以上の企業に先行して適用し、その翌年に時価総額1兆円以上の企業にも適用する考えを示しています。その後、順次適用対象を拡大し、最終的には2030年代に全プライム上場企業にSSBJ基準を適用する方針です。 SSBJ基準はプライム上場企業以外の企業も適用できますが、同基準はあくまでプライム上場企業に適用することが想定されており、プライム上場企業以外の企業に適用することを想定して開発されたものではありません。 |

|

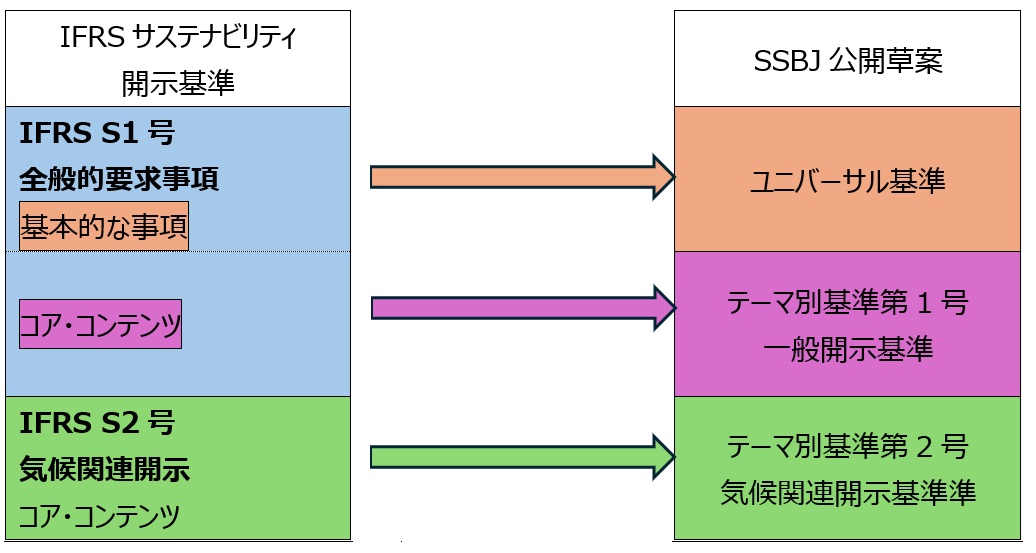

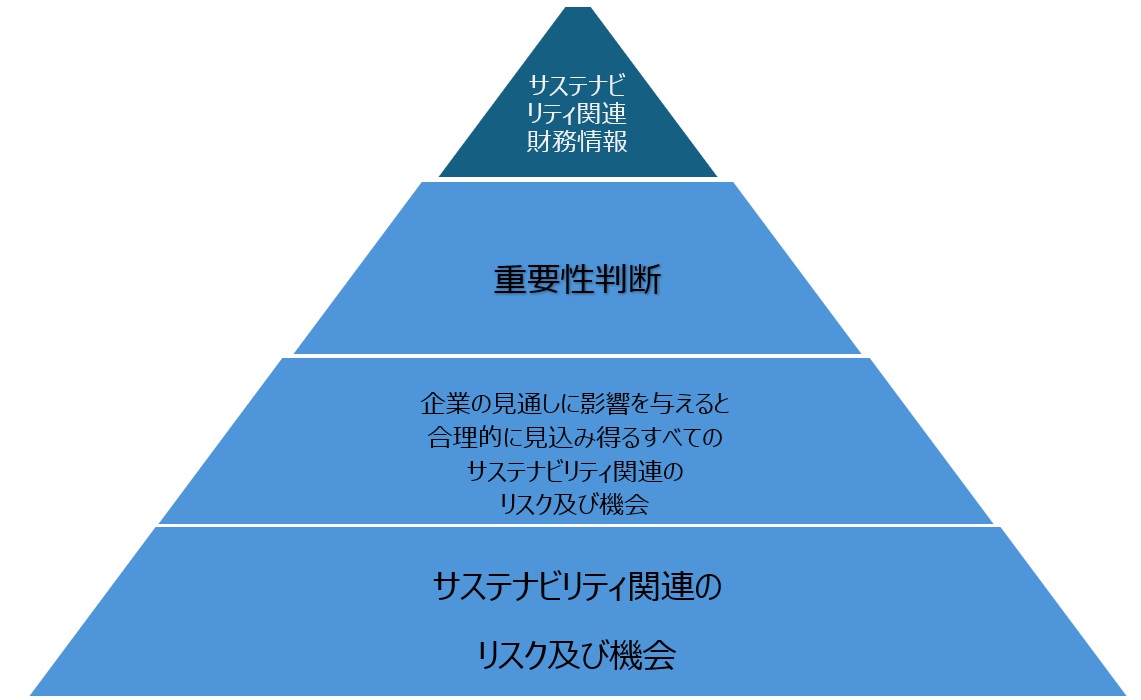

A3:NO 公開草案はISSB基準の構成、内容を取り入れることを基本スタンスとしていますが、“読みやすさ”を優先してISSB基準の規定の順番を入れ替えたり、用語を言い換えたりしたうえで、我が国のサステナビリティ開示基準を定めることを提案しています。 また、IFRS S1号に相当する基準を、基本的な事項を定める「適用基準」とコア・コンテンツを定める「一般基準」に分けることも提案しています。 このように、公開草案ではIFRS S1号の内容が2つに分けられているため、公開草案は下図のとおり、「ユニバーサル基準」「一般開示基準」「気候関連開示基準」3つの基準に分かれています。 |

|

A4:NO ISSB基準の規定を取り入れてはいるものの、すべての規定を無条件に受け入れているわけではありません。例えば次のような場合には、ISSB基準をそのままの形で受け入れないこともあるとしています。 (1) ISSB基準の規定によって提供される情報が有用ではない(同基準が多くの選択肢を与えており、比較可能性を損なっている場合を含む)と判断される場合 (2) ISSB基準の規定によって提供される開示に一定の有用性は認められるものの、企業に過度の負担をかけることが明らかであると判断される場合 (3)周辺諸制度との関係を考慮した結果、ISSB基準の規定をそのままの形で取り入れないことが適切であると判断される場合 以上を踏まえ、SSBJ基準は以下のように開発されています。 |

|

A5:NO SSBJ基準独自の取扱いを選択し、開示を行った場合、ISSB基準に「準拠していない」ことになる場合もあります。 |

|

A6:NO いつの有価証券報告書からSSBJ基準の内容が義務化されるかるは、まだ決まっていません。SSBJは遅くとも2024年度中(2025年3月末まで)に確定基準を公表することを予定しています。 |

|

A7:NO 報告企業が連結財務諸表を作成している場合、サステナビリティ関連財務開示においては、親会社及びその子会社のサステナビリティ関連情報を開示しなければなりません。 |

サステナビリティ関連財務開示 : 企業の見通しに影響を与えると合理的に見込み得る、報告企業のサステナビリティ関連のリスク及び機会に関する情報(それらのリスク及び機会に関連する企業のガバナンス、戦略及びリスク管理並びに関連する指標及び目標に関する情報を含む)を開示すること。サステナビリティ関連財務開示は、一般目的財務報告書の一様式として提供される。

自社の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会 : 短期、中期又は長期にわたり、企業のキャッシュ・フロー、当該企業のファイナンスへのアクセス又は資本コストに影響を与えると合理的に見込み得る、すべてのサステナビリティ関連のリスク及び機会をあわせたものをいう。

|

A8:NO サステナビリティ関連のリスク及び機会に関する情報のうち、重要性があるものを開示することになります。「重要性がある」かどうかは、仮にある情報を省略したり、誤表示したり、不明瞭にしたりしたときに、投資家等の意思決定に影響を与えると合理的に見込み得るかどうかにより判断します(見込み得るのであれば、重要性あり)。したがって、SSBJ基準が具体的な開示項目を列挙していたり、最低限開示すべき事項を定めていたりする場合であっても、情報に重要性がないときは、当該情報を開示する必要はありません。 なお、リスク及び機会の識別や、識別したリスク及び機会に関する情報の開示にあたっては、産業別ガイダンス、SASBスタンダードを考慮しなければならないとされています。

<サステナビリティ関連財務情報の開示フローのイメージ>

|

SASBスタンダード : 米国サステナビリティ会計基準審議会(SASB=Sustainability Accounting Standards Board)が公表している SASB サステナビリティ会計基準 のこと。

|

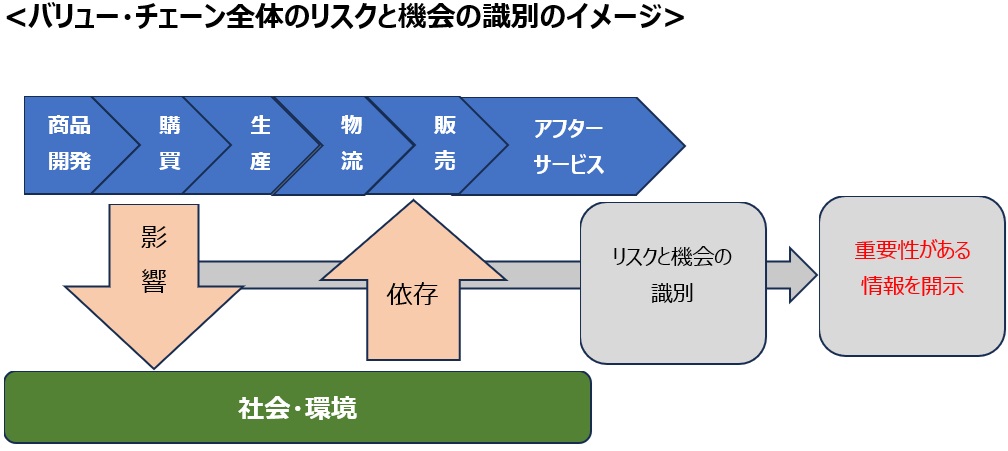

A9:NO サステナビリティ関連のリスク及び機会は、企業と、当該企業のバリュー・チェーンを通じた企業の利害関係者、社会、経済及び自然環境との間の相互作用から生じると考えられるため、連結グループの外のバリュー・チェーンも考慮する必要があります。 具体的には、企業はキャッシュ・フローを生み出すためにバリュー・チェーンを通じて資源及び種々の関係に依存し、それらの資源及び関係を利用して行われる企業の活動や活動の結果として生じるアウトプットが、企業が依存する資源及び関係に影響(それらの資源及び関係の維持、再生及び発展又は劣化及び枯渇等)を与えることにより、サステナビリティ関連のリスク及び機会が生じます。 |

バリュー・チェーン : 購買した原材料等に対し、技術開発、生産、販売、人材育成といった一つひとつの企業活動が価値を付加し、最終的に顧客に対する価値を生み出すまでの一連の流れ

| (1)資源の制約 | 開示のために必要なシステム及びプロセスに投資し、それらを運用するコストが高い。 |

| (2)データの利用可能性 | 市場、産業及びバリュー・チェーンの一部については、高品質な外部データを利用できる可能性が比較的低いことがある。 |

| (3)専門家の利用可能性 | 企業及び市場によっては、スキル又は専門知識を利用できる可能性が比較的低いことがある。 |

例えば、特定の情報の入手コストが相対的に高い企業は、自社の状況に基づいて、サステナビリティ関連のリスク及び機会に関する財務的な影響の定量情報の開示など一定の開示事項について、過大なコストや労力をかけずに「利用可能な情報」を用いて開示を行うことが認められます。

合理的で裏付け可能な情報 : 報告期間の末日において企業が過大なコストや労力をかけずに利用可能な、合理的で裏付け可能なすべての情報のこと

|

A11:YES 関連する財務情報とあわせて開示することになります。サステナビリティ関連財務開示は、関連する財務諸表に含まれる情報を補足・補完するものであるため、両者があわせて開示されることにより、提供される情報の理解度が高まり、情報の利便性も向上すると考えられるためです。 ただし、任意でSSBJ基準に従って開示を行う場合には、サステナビリティ関連財務開示及び関連する財務諸表の開示をあわせて行わなかったとしても、「サステナビリティ開示基準に準拠していない」とする必要はないとされています。 |

|

A12:YES A11でも述べたとおり、サステナビリティ関連財務開示は、関連する財務諸表に含まれる情報を補足・補完するものであり、両者が同時に提供されることによって、提供される情報の理解が深まり、情報の利便性も向上すると考えられるからです。 もっとも、サステナビリティ関連財務開示及び関連する財務諸表の開示を同時に行わないことのみにより、「SSBJ基準に準拠していない」とする必要はありません。ただし、サステナビリティ関連財務開示及び関連する財務諸表の開示が同時に行われない場合、サステナビリティ関連財務開示において、関連する財務諸表の入手方法を開示することが求められます。 なお、任意でSSBJ基準に従った開示を行う場合には、関連する財務諸表と同時に開示することまでは求められません。 |

|

A13:YES 当報告期間に開示されるすべての数値について、前報告期間の数値に係る情報(比較情報)を開示しなければなりません。また、当報告期間におけるサステナビリティ関連財務開示を理解するうえで有用である場合には、説明的及び記述的な比較情報を開示しなければなりません。 ただし、任意でサステナビリティ開示基準に従った開示を行う場合には、比較情報を開示することは必須ではありません。 |

| ガバナンス | サステナビリティ関連のリスク及び機会をモニタリングし、管理し、監督するために企業が用いるガバナンスのプロセス、統制及び手続を理解できるようにすること。 |

| 戦略 | サステナビリティ関連のリスク及び機会を管理する企業の戦略を理解できるようにすること。具体的には、次の事項を開示しなければならない。 (1) 企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会 (2) (1)のサステナビリティ関連のリスク及び機会が企業のビジネス・モデル及びバリュー・チェーンに与える影響 (3) (1)のサステナビリティ関連のリスク及び機会の財務的影響 (4) (1)のサステナビリティ関連のリスク及び機会が企業の戦略及び意思決定に与える影響 (5) レジリエンス 上記(2)から(4)の事項は、(1)のサステナビリティ関連のリスク及び機会のそれぞれについて開示しなければならない。ただし、(1)のサステナビリティ関連のリスク及び機会のうち、相互に関連し合うリスク及び機会については、関連する項目の間のつながりを理解できるように情報を開示しなければならない。 |

| リスク管理 | 次のことができるようにすることを目的としている。 (1) サステナビリティ関連のリスク及び機会を識別し、評価し、優先順位付けし、モニタリングするプロセス(それらのプロセスが全体的なリスク管理プロセスに「統合され、用いられている」かどうか、また、「統合され、用いられている」場合、その統合方法及び利用方法を含む)を理解すること (2) 企業の全体的なリスク・プロファイル及び全体的なリスク管理プロセスを評価すること |

| 指標及び 目標 |

サステナビリティ関連のリスク及び機会に関連する企業のパフォーマンスを理解できるようにすること。

指標(目標を設定し、当該目標の達成に向けた進捗をモニタリングするために用いる指標を含む)の定義及び算定方法は、原則として、時間が経過する中でも一貫性がなければならない。また、指標及び目標には、その内容を示す明瞭かつ正確な名称を付し、それを定義しなければならない。 |

レジリエンス : サステナビリティ関連のリスクから生じる不確実性に対応する企業の能力

|

A15:YES 気候関連以外のサステナビリティ関連のリスクと機会については、さらなる基準が開発されるまでは、一般開示基準に基づき「ガバナンス」「戦略」「リスク管理」「指標及び目標」の開示を検討することになります。 なお、SSBJ基準を適用する最初の年次報告期間については、「気候基準」に準拠して「気候関連のリスク及び機会」のみを開示すればよいとする経過措置が設けられています。 |

誠に勝手ながら、2024年8月13日(火)~2024年8月16日(金)は事務局の夏季休業となります。

ご不便をおかけしますが、何卒ご理解いただきますようお願い致します。

なお、会員登録は夏季休業期間中もオンラインにて可能です。

会員登録はこちら

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ハードオフのFCなどリユース品の買取り販売を主事業とするエコノス(札証アンビシャスに上場)で、店長が30百万円を超える額の架空買取りと内引きを行っていた。

内引き : 役員や従業員など内部関係者による横領

エコノスが2024年6月25日に公表した「特別調査委員会の調査報告書」によると、一連の経緯は次のとおり。

2024年

4月:エコノスが自社のハードオフHO■■■店(以下、HO■■■店)を対象に内部監査を実施したところ、サンプルした資産の一部に現物を確認できないものがあることが分かった。その後、他の社員より、防犯カメラの映像から、HO■■■店のA店長が、顧客からの商品買取を仮装して買取代金相当額を領得する行為(以下、架空買取り)および買い取った商品を持ち出して私消する行為(以下、内引き)を行っている可能性があるとの通報があった。

5月:エコノスが、HO■■■店において、改めて実地棚卸をして棚卸資産の実在状況を調査したところ、3,200万円(買取金額ベース)相当の在庫が所在不明であることが判明した。また、かかる不明品の所在等についてA店長のヒアリングを実施しようとしたところ、調査の途中でA店長が失踪する事態が発生した(現時点でも行方不明)。

5月17日:エコノスは特別調査委員会を設置し、HO■■■店の棚卸資産に関する不正の事実解明のための調査に着手した。

6月25日:エコノスは「特別調査委員会の調査報告書」を公表した。

エコノスが2024年6月25日に公表した「特別調査委員会の調査報告書」によると、本件不正(リユース品の架空買取りおよび内引き)の内容、原因および再発防止策は次のとおりとされている。

| 内容 | (架空買取の手法) エコノスにおいて単品管理の対象商品を買い取る際の通常の手続きは次のとおりであった。 ①顧客が商品の買取りを申し込んだ場合には、タブレット内の買取りアプリを起動させ、受付処理を行う(受付票を発行する)。 ②顧客から商品を預かる。 ③買取りアプリ内に、買取商品のジャンル、メーカー、商品名、型番などを入力する。 ④買取商品の査定を行い、買取価額を決定する。 ⑤買取価額決定後に、顧客を呼び出し、買取価額等の説明を行う。 ⑥顧客にタブレット内の利用規約を提示し、内容を説明する。 ⑦顧客が買取りに同意した場合には、顧客情報を入力する。なお、二回目以降の顧客の場合には、顧客の電話番号を入力することで、顧客情報の呼出しを行うことが出来る。 ⑧運転免許証等で本人確認を行う。 ⑨顧客に買取内容の最終確認を行い、顧客の承諾が得られた場合には、顧客にタブレット内で電子署名を行ってもらう。 ⑩買取りを担当した社員も、タブレット内で電子署名を行う。 ⑪買取りをした商品を買取りカウンター上で撮影する(ただし、アプリの仕様上、写真撮影を⑬以降に行うことも可能である)。 ⑫買取り用レシートを印刷し、レジへ移動する。 ⑬レジにて買取り用レシートを読み込み、顧客に買取代金を支払う。 ⑭商品の買取りを行うと、タブレット内に買取伝票が作成されるため、他の社員が同買取伝票の記載内容や写真の有無等をチェックする。 HO■■■店のA店長は、①②を省略した上で、③買取りアプリ内に架空商品のジャンル、メーカー等を入力し、④買取価額を決定し、⑤⑥を省略した上で、⑦事前に控えていた顧客の電話番号を入力して顧客情報を呼び出し、⑧保険証やマイナンバーカードで本人確認を行った旨を入力し(保険証かマイナンバーカードで本人確認を行う場合には、保険者番号等を入力する必要はない)、⑨⑦で確認した顧客の氏名を用いて自ら電子署名を行っていた(顧客の氏名を騙った電子署名)。その後、A店長は⑩自身を買取担当者として電子署名(自身の氏名による電子署名)を行い、⑫買取り用レシートを印刷して、⑬自らレジ操作をして買取価額相当分の現金を引き出していた。また、⑪写真については、HO■■■店内にある他の在庫商品を撮影しているケースが大半であった。 (内引きの手法) A店長は、HO■■■店で陳列中の商品(販売中の商品)、顧客からの買取り後にカウンター内に一時保管してある商品、店舗のバックヤード(倉庫)に保管している商品を、無断で店舗外に持ち去っていた。 (棚卸不正) エコノスにおいて単品管理の対象商品の棚卸の手続きは次のとおりであった。 ①実店舗内の棚割作業を行う(原則として什器1スパンを1区画とする棚番号を割付ける)。 ②①で作成した棚番号を店舗図面に記入する。 ③①で作成した棚番号ごとに、単品管理品を携帯型の棚卸端末でカウントしていく。具体的には、単品管理品には、商品ごとに固有のバーコードが付されており、そのバーコードが商品のプライス(値札)に印刷されているため、カウント担当者は、携帯型の棚卸端末で、1商品ごとにプライスに付されたバーコードを読み込んでいく。 ④③の操作を繰り返し、店舗内の全ての棚のカウントを行う。なお、カウント担当者は、カウント中ないしカウント完了後に、棚卸端末を操作して、読み取りデータと店舗内の在庫データを同期する。 ⑤カウント完了後、店舗内のパソコンから不明品リスト(在庫データ上は商品が存在するにも関わらず、棚卸端末で読み取られていない商品のリスト)を印刷する。 ⑥不明品リストを元に、店舗内で不明品を捜索する。 ⑦捜索の結果、発見された商品は、棚卸端末でバーコードを読み取る。 ⑧捜索の結果、発見されなかった商品は、不明品として最終の不明品リストに掲載される。 HO■■■店のA店長は、架空買取りについては、事前に架空商品のバーコードを印刷・所持しておき、棚卸時にこれを読み込ませることで、当該商品が店舗内に実在するかのように偽装していたものと推測される(架空商品のバーコードを読み込ませることで、当該商品は⑤の不明品リストに計上されないことになる)。 また、内引きについては、内引き時に当該商品のプライスも持ち去り、棚卸時にそのプライスに付されたバーコードを読み込むことで、当該商品が店舗内に実在するかのように偽装していたものと推測される。 |

| 原因 | ・HO■■■店のA店長は架空の商品を買い取っているため、必然的に、上記のタブレット操作時(③ないし⑪)やレジ操作時(⑫⑬)には、顧客がカウンター前に存在しないことになる。もっとも、買取りに用いるタブレットは、買取業務以外の日常業務でも使用することがあったため、A店長は、他の店員に怪しまれることなく、一連のタブレット操作を行うことが可能であった。また、レジ操作についても、両替作業等で(顧客がいない中で)操作することがあったため、他の社員に違和感を抱かせることなく架空買取りのレジ操作を行うことが可能であった。 ・エコノスでは買取りの申込みからレジ出金までの手続が適正に行われているか否かをチェックする仕組みが脆弱であった。 ・内引きの際の持出しは、当該商品を駐車場内の顧客の自動車に積み込むことを装ったり、店舗内のスタッフが手薄になっている時間帯を狙ったりすることで、実行可能であった。 ・エコノスでは、マニュアル上、商品を買取りした際には、買取担当者が当該商品の写真を撮影し、買取伝票に添付するルールになっていた。しかし、マニュアル上、写真撮影については「商品の特定がしやすいよう撮影する」といった簡単なルールしか定められておらず、具体的な写真撮影の方法や場所は定められていなかった。写真撮影の詳細なルールが定まり、かつこれが遵守されていれば、買取伝票チェックの段階で商品の実在性に疑義が生じ、架空買取りが発覚していたとも考えられる。 ・エコノスでは、買取伝票について、店長が買取担当者の場合にはその他の社員が、店長以外の社員が買取担当者の場合には店長が、原則として当日中にその内容を確認することになっていた。もっとも、HO■■■店では、このような買取伝票の確認が形骸化しており、担当者が、数日分から2ヶ月分程度の買取伝票をまとめて確認するような状態となっていた。確認の方法についても、本来であれば、買取伝票の商品名や買取金額、商品写真等を都度確認する必要があるが、同確認作業が形骸化していたために、買取伝票を流し見するだけのような状態が続いていた。 ・単品管理品の棚卸では、各商品のバーコードを専用の端末で読み込んだ後に、読み込んだデータを店舗側のシステムと同期する必要があるが、マニュアルでは、同期するタイミングまでは規定されていない。A店長は、このような規定の隙間を逆手にとり、HO■■■店の社員に対し、全商品の読み込みが終わってもシステムとの同期は行わないよう指示し、その間に架空在庫のバーコードの読み込みを行っていた可能性が高い(その結果、架空商品は不明品リストに掲載されないことになる)。また、不明品リストについても、不明品リストの印刷時のルール(印刷をするタイミングや印刷する担当者等)、不明品発見後の消込み時のルール(不明品が発見された場合の理由の付記等)、不明品リストの保管のルールなどの詳細については、マニュアルには定められていなかった。A店長は、不明品リストに関する詳細なルールがないことを逆手にとり、架空商品の読み込みが終わったタイミングで不明品リストを印刷したり、不明品リストに印刷されたバーコードを読み込むことで架空商品の実在性を偽装したりしていた可能性(システム上、不明品リストには、不明品のバーコードが印刷されるため、そのバーコードを棚卸端末で読み込むことで、不明品が存在するかのような偽装をすることが可能であった)がある。 ・エコノスでは、単品管理品について毎月月末に棚卸を実施しているが、かかる棚卸作業は、当該店舗の人員のみで実施されており、その結果についても、本部、エリア長ないし他店舗の店長(他業態の店長を含む)など第三者の定期的な検証が行われていない。他店舗の店長が別店舗の棚卸を実施することは実務上困難であるとしても、例えば、他店舗の店長が、別店舗の一部の商品をテストカウントしたり、定期的に在庫商品の抽出検査をしたりしていれば、本不正行為をより早期の段階で発見することが出来たと考えられる。 ・本不正行為を実行すると、架空買取であっても内引きであっても、HO■■■店の在庫数および在庫金額は増加し続けることとなる。エコノスの経営企画室においても、当時から、HO■■■店の在庫数等が増加していることは把握していたものの、その在庫数等が異常値とまではいえなかったことから、臨時的なHO■■■店への往査等は実施していなかった。例えば、在庫数等が増加し続けている店舗については、早期の段階で往査をしてヒアリング等を実施していれば、その時点で本不正行為が明るみになった可能性もある。 ・エコノスは、商品買取りや棚卸のマニュアル自体は作成しているが、そのマニュアルにおいても、買取りから出金まで第三者の関与なく実行出来る仕組みになっていたり、棚卸についても基本的には店舗内で完結出来る仕組みとなっていたりした。このような仕組みは、業務の生産性を向上させるという側面はあるものの、一方で、悪意をもった社員が不正行為を行おうと思えば行える環境であったことを意味しており、エコノスの役員においても、そのような社員が存在することを想定した仕組み作りや、そのような社員の不正行為を牽制出来る仕組み作りをしておく必要があった。 ・エコノスでは、内部通報制度自体は設けられており、店舗内でのポスター掲示もされているが、具体的な制度の意義や内容の説明は、入社時に行われるだけであった。 |

| 再発防止策 | 1 商品買取り時のチェック体制の構築 2 商品買取り時のルール強化 3 実地棚卸のルール強化 4 実地棚卸時の第三者のチェック体制の構築 5 内部監査体制の強化 (1) 他業態店長らの関与した在庫確認等 (2) 防犯カメラの増設 (3) 経営企画室の人員の増員及び拡充 6 不正防止に向けたシステムの改修 (1) 不明品リストのバーコード欄の廃止 (2) 不明品の消込み履歴のデータ保存と閲覧機能の新設 (3) ログイン保持時間の新設 (4) 買取り顧客へのなりすましの防止 7 コンプライアンス・企業倫理の向上等 (1) コンプライアンス体制強化に向けた役員の意識改革 (2) 従業員に対するコンプライアンス教育 (3) 内部監査の結果を反映させる人事評価項目の新設 (4) 店舗管理責任者(店長)に対する個人面談の実施 (5) 内部通報制度の周知 |

エコノスはハードオフコーポレーションのハードオフブランドのFC店舗を経営していました。エコノスの事例がきっかけとなったのか、ブックオフグループホールディングスの子会社でも架空買取りが発覚し、特別調査委員会が設置されています(ブックオフグループホールディングスのリリースはこちら)。リユース品を扱う業界では、架空買取りや内引きといった従業員不正は常に抱えるリスクと言えます(余談ですが、ブックオフとハードオフはロゴが類似していることから同じ会社の別ブランドであると誤解されがちですが、両ブランドは資本関係のないまったく別々の会社が有するものです)。

架空買取りや内引きの防止のためには「人員を増やす」という策が効果的なのですが、人員増はコスト増も意味するため、経営陣としては躊躇することになります。内部統制の構築はコストパフォーマンスも考慮しなければならないからです。この点は、エコノスの特別調査委員会も認めているところで、報告書には「他の強化策として、二名一組で棚卸作業を行う方法も考えられるところであるが、棚卸は当該店舗の営業中に並行して行われていることから、当社人員配置上、直ちにかかる方法を採用することは現実的ではない」(調査報告書17ページ)、「人員配置上、全ての取引について複数名体制で行うことは現実的ではない」(調査報告書16ページ)の記載があります。また、人手不足が進む中、安易に「人員を増やす」策を採用しづらくなっているといった現状もあります。

エコノスでは「人員増」以外の再発防止策の一つに「防犯カメラの増設」を挙げています。それにとどまらず、最近ではAI搭載の防犯カメラも出回っていることから、防犯カメラと買取システム・レジシステムをリンクさせ、その内容をAIでリアルタイムに分析させて、異常があれば本部にアラートを送るといった内部統制を構築できれば、「人員増」を回避しつつ、架空買取や内引きに対してかなり効果的な抑止効果を期待できるのではないでしょうか。人手不足の解消と利益率向上のために内部統制へのAI利用を真剣に考える時代が到来したと言えそうです。

ストックオプション・プール(スタートアップが株主総会で新株予約権の権利行使価額や権利行使期間を定めずに“枠”だけ決議しておき、具体的な権利行使価額や権利行使期間の決定、割り当ては後から機動的に行えるようにする仕組み)の実現に向けた動きが加速している。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。