正解です。

確かに他社の開示情報からポジション別・階層別の給与水準を詳細に得ることは難しいですが、人事コンサルティング会社が実施している報酬調査を活用すれば、自社と他社の給与水準を比較することができ、自社の給与水準に競争力があるかどうかの検証が可能になります(問題文は誤りです)。

こちらの記事で再確認!

2024年4月9日 賃金水準が上昇基調にある状況で企業がとるべきアクション(会員限定)

正解です。

確かに他社の開示情報からポジション別・階層別の給与水準を詳細に得ることは難しいですが、人事コンサルティング会社が実施している報酬調査を活用すれば、自社と他社の給与水準を比較することができ、自社の給与水準に競争力があるかどうかの検証が可能になります(問題文は誤りです)。

こちらの記事で再確認!

2024年4月9日 賃金水準が上昇基調にある状況で企業がとるべきアクション(会員限定)

不正解です。

金利水準の上昇は債権者資本コストの上昇を意味するため、株主資本コストと債権者資本コストの加重平均である加重平均資本コストも上昇することになります(問題文は正しいです)。

こちらの記事で再確認!

2024年4月2日 マイナス金利解除による資本コストへの影響(会員限定)

正解です。

金利水準の上昇は債権者資本コストの上昇を意味するため、株主資本コストと債権者資本コストの加重平均である加重平均資本コストも上昇することになります(問題文は正しいです)。

こちらの記事で再確認!

2024年4月2日 マイナス金利解除による資本コストへの影響(会員限定)

上場会社A社の取締役会において、社外取締役から内部通報制度が周知されているかどうか問題提起が行われたところ、次の4人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「内部通報制度の制度導入時に全社員に制度の存在を周知させました。それに加えて新入社員にも入社時研修の際に制度の周知をしています。私は、制度の存在は一回伝えれば十分と考えます。他にも伝えなければいけない事項はたくさんあるからです。逆に何度も周知するのは、密告を奨励しているように受け止められかねず、社内の雰囲気が悪くなるのでやめて欲しいです。」

取締役B:「そうですね。従業員向けサイトトップページから内部通報制度の案内ページにリンクが張られており、内部通報制度の案内ページには社内窓口だけでなく社外窓口も記載しているので、それで十分かと思います。ただ、内部通報制度の案内ページには冒頭に「まずは上司に相談してください」と入れておいた方がいいのではないでしょうか。」

取締役C:「内部通報制度の案内ページには、いかなる場合に社内窓口または社外窓口への内部通報を行うべきかの具体例を記載してはいかがでしょうか。」

取締役D:「不正の具体例の記載は、不正を助長しかねないため、やめるべきです。そもそも当社には内部監査制度があるのだから、さらに内部通報制度を設けることは屋上屋を架するに等しく、いかがなものかと思っていたところです。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

内部通報制度を導入してはみたもののなかなか周知に至らないという声は、多くの上場会社が抱える課題の一つと言えます。そのような上場会社に一読をお勧めしたい資料が、消費者庁が2024年3月に公表した「企業不祥事における内部通報制度の実効性に関する調査・分析」(以下、本報告書)です。本報告書は、副題として「不正の早期発見・是正に向けた経営トップに対する提言」と記載されているとおり、経営トップが内部通報制度を活用するための提言が盛り込まれており、内部通報担当者だけでなく、経営トップも一読すべきです。本報告書の内容はあらためて取り上げる予定ですが、今回は「内部通報制度の周知」にあたっての留意点について、本報告書が紹介している事例とともに紹介します。

たとえば、「品質不正があったD社」では、内部通報制度の周知の際に「まずは上司に相談してください」と記載していました。同社の不正調査報告書では、これがD社において内部通報制度が機能しなかった理由の一つに挙げられていました(本報告書4ページの例4)。「まずは上司に相談してください」は、会社が「部署内での自主的解決」を推奨しているように受け止められる可能性が大であり、通報制度の利用者に対して「制度の利用を控えろ」というメッセージを発しているように見えます。もし自社の通報制度の周知にあたり「まずは上司に相談してください」的な記載をしている会社があれば、今すぐにその記載をやめるべきです。そのほかにも内部通報制度の周知を図るページや研修用資料に、制度の利用を控えざるをえなくなるようなネガティブな記述が紛れ込んでいないか、チェックした方が良いでしょう。また、内部通報制度を案内する資料やウェブサイトのページにおいて、案内文章が固かったり法律用語だらけで読みにくかったりすると、それだけで制度利用に向けてのハードルが上がってしまいます。内部通報制度の紹介にあたっては可能な限り柔らかくとっつきやすいように表現を工夫すべきです。

また、内部通報制度の利用件数が少ないH社では、従業員に対する内部通報制度の周知のタイミングは入社時だけでした(本報告書5ページの例8)。内部通報制度はもともとマイナーな制度であり、利用にあたっては心理的な障壁があるのも事実です。そのため、単に「制度の存在を伝える」だけでは不十分で、動画などを活用した研修等で繰り返し「制度の存在を伝え続ける」とともに、社内報等で定期的に通報数や他社の事例を共有したり、クイズで理解度を深めてもらったりするといった制度の利用促進に向けた諸施策を継続的に実施していく必要があります。

さらに、内部通報制度は従業員等から「制度として存在するものの、事実上使ってはいけない制度」「制度を使うには退職も辞さない覚悟が必要」と誤解されがちな制度です。そういった誤解を防ぐためには、社長が内部通報制度の利用を促すメッセージを定期的に発信し、従業員の内部通報制度に対するイメージを変えていくことも有用でしょう。本報告書でも経営トップに「声を上げやすい企業文化の醸成と実効的な内部通報制度を構築」することを求めています(本報告書の8ページの一番下を参照)。企業文化は一朝一夕で作られるものではありませんが、内部通報制度の利用の低迷は風通しの悪さが原因の可能性があります。経営トップが率先して、内部通報制度の周知と利用促進にコミットすることで、風通しに関する企業文化は少しずつ改善されるはずです。

なお、内部通報制度の利用者は現役の従業員だけとは限りません。退職者や取引先(フリーランスも含む)も対象になります(フリーランスのハラスメント保護については2024年2月14日のニュース「フリーランスとの付き合い方、変革が必須に」をご参照ください)。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役C:「内部通報制度の案内ページには、いかなる場合に社内窓口または社外窓口への内部通報を行うべきかの具体例を記載してはいかがでしょうか。」

(コメント:内部通報窓口の存在を知っていても、どのようなときに当該窓口に通報すべきかを知らなければ、利用を期待することはできません。取締役Cの提案が実施されれば内部通報制度の利用の促進が期待できます。)

取締役A:「内部通報制度の制度導入時に全社員に制度の存在を周知させました。それに加えて新入社員にも入社時研修の際に制度の周知をしています。私は、制度の存在は一回伝えれば十分と考えます。他にも伝えなければいけない事項はたくさんあるからです。逆に何度も周知するのは、密告を奨励しているように受け止められかねず、社内の雰囲気が悪くなるのでやめて欲しいです。」

(コメント:取締役Aは「伝えること」を「周知させる」と表現していますが、制度の存在を認識し、利用を促進させるためには、一度伝えただけでは不十分です。また、内部通報を「密告」と表現するのは内部通報に悪いイメージを抱かせてしまいかねず、不適切です。取締役Aの発言は「内部通報が多いと困る」という発想が見え隠れしたBAD発言です。)

取締役B:「そうですね。従業員向けサイトトップページから内部通報制度の案内ページにリンクが張られており、内部通報制度の案内ページには社内窓口だけでなく社外窓口も記載しているので、それで十分かと思います。ただ、内部通報制度の案内ページには冒頭に「まずは上司に相談してください」と入れておいた方がいいのではないでしょうか。」

(コメント:取締役Bの発言中の「まずは上司に相談してください」は、会社が「部署内での自主的解決を推奨」しており「制度の利用を控えろ」というメッセージを発しているように見えるので、好ましくありません。なお、A社では「従業員向けサイト」にしか内部通報制度の案内ページがないようですが、取引先や退職者が通報するための窓口(外部への周知手段)はどのようになっているのか、気になるところです。)

取締役D:「不正の具体例の記載は、不正を助長しかねないため、やめるべきです。そもそも当社には内部監査制度があるのだから、さらに内部通報制度を設けることは屋上屋を架するに等しく、いかがなものかと思っていたところです。」

(コメント: 不正の具体例を記載することは会社が想定している不正シナリオを明らかにするため躊躇する会社もあるかもしれませんが、どのみち典型的不正に対しては内部統制を構築しなければならない以上、杞憂と言えます。むしろ不正の具体例を記載することで、内部通報者の通報への心理的障壁を下げる効果や不正の実行を考えている者に不正を断念させる効果も期待できます。取締役Dの発言はそのような効果への配慮を欠いたBAD発言です。また、取締役Dの後半の発言は「内部監査」と「内部通報」を混同したかのような意味不明の発言となっており、「内部監査」と「内部通報」の双方に対する認識の浅さが露呈したBAD発言です。)

2024年4月24日(水)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

| 四半期開示の見直しについて | 東京証券取引所 上場部開示業務室 ディスクロージャー企画グループ課長 内藤啓介(ないとう けいすけ)様 |

■WEBセミナーの詳細

| セミナー の内容 |

金融商品取引法が改正され、2024年4月1日より四半期報告書(第1・第3四半期)が四半期決算短信に「一本化」されることとなります。 東京証券取引所では、「四半期開示の見直しに関する実務検討会」での検討を経て、2023年12月に、四半期開示の見直しに関する規則改正に係る制度要綱を公表しています。 本セミナーでは、四半期開示の見直しに関する新たな開示制度について、東証の開示制度を中心に解説いただきます。 |

| 講師のご紹介 |

内藤啓介(ないとう けいすけ)様 東京証券取引所 上場部開示業務室 ディスクロージャー企画グループ 課長 2008年、株式会社東京証券取引所グループ(現株式会社日本取引所グループ)入社。入社後、上場審査部、上場部企画グループなどを経て、2020年より現職。上場会社の開示制度の企画や制度運用に係る検討を担当。 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/72984/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/4Y5evVEGpApqqAKAA

<収録月>

2024年4月

<収録時間>

44分

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

【WEBセミナー公開開始日】2024年4月24日

金融商品取引法が改正され、2024年4月1日より四半期報告書(第1・第3四半期)が四半期決算短信に「一本化」されることとなります。

東京証券取引所では、「四半期開示の見直しに関する実務検討会」での検討を経て、2023年12月に、四半期開示の見直しに関する規則改正に係る制度要綱を公表しています。

本セミナーでは、四半期開示の見直しに関する新たな開示制度について、東証の開示制度を中心に解説いただきます。

【講師】

東京証券取引所 上場部開示業務室

ディスクロージャー企画グループ課長

内藤啓介(ないとう けいすけ)様

| セミナー資料 | 四半期開示の見直しについて.pdf |

![]()

【WEBセミナー公開開始日】2024年4月24日

金融商品取引法が改正され、2024年4月1日より四半期報告書(第1・第3四半期)が四半期決算短信に「一本化」されることとなります。

東京証券取引所では、「四半期開示の見直しに関する実務検討会」での検討を経て、2023年12月に、四半期開示の見直しに関する規則改正に係る制度要綱を公表しています。

本セミナーでは、四半期開示の見直しに関する新たな開示制度について、東証の開示制度を中心に解説いただきます。

【講師】

東京証券取引所 上場部開示業務室

ディスクロージャー企画グループ課長

内藤啓介(ないとう けいすけ)様

| セミナー資料 | 四半期開示の見直しについて.pdf |

![]()

2024年4月23日(火)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

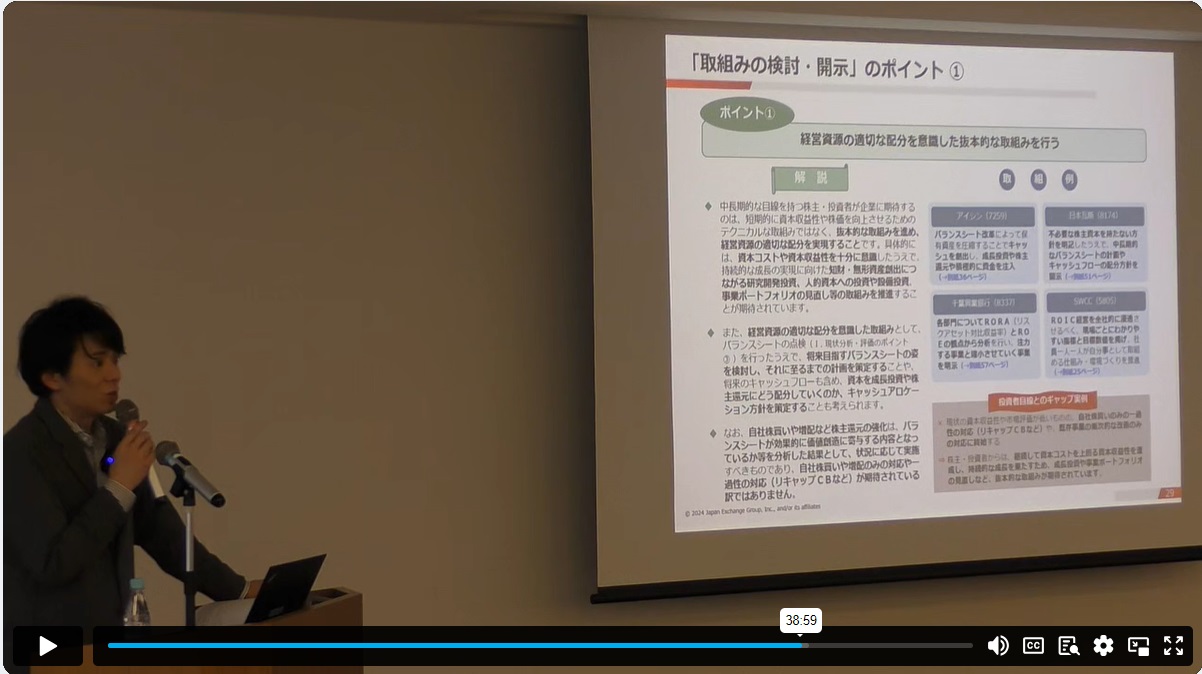

| 「資本コストや株価を意識した経営」の 実現に向けた各社の対応状況と 取組みのポイントについて |

東京証券取引所 上場部企画グループ 統括課長 池田 直隆(いけだ なおたか)様 |

■WEBセミナーの詳細

| セミナー の内容 |

2023年3月、東京証券取引所がプライム市場及びスタンダード市場の全上場企業に対して「資本コストや株価を意識した経営の実現」に関する要請を行いました。その後、積極的に対応を進める企業がある一方、まだ対応を検討している段階にある企業も少なくありません。 本セミナーでは、本要請を巡り企業の誤解が多い点について本要請の真意をご説明いただきつつ、企業側の現在の対応状況、ポイントが押さえられている企業の取組み事例、反対に投資家から指摘が多い事例も紹介・解説していただきます。 |

| 講師のご紹介 |

池田 直隆(いけだ なおたか)様 東京証券取引所 上場部企画グループ 統括課長 2005年4月株式会社東京証券取引所入社。入社後、上場審査部を経て、2010年6月より現職。 市場区分の見直し・コーポレートガバナンスの充実に向けた検討、スタートアップ育成に係る制度整備など、東証における上場制度全般に係るルールメイク等を担当。 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/72971/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/NZocqwyBopMTNfxb9

<収録月>

2024年4月

<収録時間>

48分

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

【WEBセミナー公開開始日】2024年4月23日

2023年3月、東京証券取引所がプライム市場及びスタンダード市場の全上場企業に対して「資本コストや株価を意識した経営の実現」に関する要請を行いました。その後、積極的に対応を進める企業がある一方、まだ対応を検討している段階にある企業も少なくありません。

本セミナーでは、本要請を巡り企業の誤解が多い点について本要請の真意をご説明いただきつつ、企業側の現在の対応状況、ポイントが押さえられている企業の取組み事例、反対に投資家から指摘が多い事例も紹介・解説していただきます。

【講師】

東京証券取引所

上場部企画グループ 統括課長

池田 直隆(いけだ なおたか)様

| セミナー資料 | 「資本コストや株価を意識した経営」の実現に向けた各社の対応状況と取組みのポイントについて.pdf |

![]()