正解です。

責任投資を推進する英国のNGOであるShareActionが世界の大手運用会社69社を対象に調査(英語版)を実施したところ、サステナビリティ関連の株主提案に対する支持率の顕著な低下が見られました(問題文の「上昇」は誤りです)。その背景には、ブラックロック、フィデリティ、ステートストリート、バンガードといった米国の大手運用会社による賛成率の大幅な低下があります。

こちらの記事で再確認!

2024年2月1日 サステナビリティ関連の株主提案への支持率が低下(会員限定)

正解です。

責任投資を推進する英国のNGOであるShareActionが世界の大手運用会社69社を対象に調査(英語版)を実施したところ、サステナビリティ関連の株主提案に対する支持率の顕著な低下が見られました(問題文の「上昇」は誤りです)。その背景には、ブラックロック、フィデリティ、ステートストリート、バンガードといった米国の大手運用会社による賛成率の大幅な低下があります。

こちらの記事で再確認!

2024年2月1日 サステナビリティ関連の株主提案への支持率が低下(会員限定)

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

人材サービス業等を営む株式会社エージェント(東京プロマーケットに上場)で、事業部長がクレジットカードの不正使用を行っていた(会社の損害額は4年で21百万円)。

エージェントが2023年12月26日に公表した「第三者委員会の調査報告書」等によると、一連の経緯は次のとおり。

2020年

8月:エージェントの従業員Xが人材紹介業を営むキャリアソリューション事業部(当時。現CS事業部)の事業責任者に就任した。Xは着任後まもなく会社のクレジットカードでギフトカードを購入し、それを売却した代金を着服する不正を開始。

2023年

9月:Xによるクレジットカードの不正使用の疑義が発覚した。エージェントでは9月25日より第三者委員会による調査がスタートする。

12月26日:エージェントが「第三者委員会の調査報告書」を公表する。

エージェントが2023年12月26日に公表した「第三者委員会の調査報告書」によると、クレジットカードの不正使用の内容、原因および再発防止策は次のとおりとされている(架空売上計上の問題も指摘されているが、ここでは割愛する)。

| 内容 | エージェントのキャリアソリューション事業部の責任者Xは、求職者向けセミナーを開催していないにもかかわらず開催したことにして、セミナー参加者への謝礼という名目で、法人名義のクレジットカードを使って金券(ギフトカード)を購入し、これを現金化して着服していた。 |

| 原因 | (財務経理部門の協力者の存在) エージェントでは、法人名義のクレジットカードを利用する際は、事業責任者が利用報告書を作成・押印して利用の際の領収書等のエビデンスとともに経理に回付し、経理は、カード利用明細とエビデンスの照合、利用報告書からの情報で仕訳計上を行うという内部統制を設けていた。しかし、財務経理部門のYは、例外的にXに対して当該内部統制を適用せず、ノーチェックのままカードの引き落とし金額を販売促進費として会計処理していた。 (監査法人の指摘を放置) エージェントは監査法人より、「販売促進費の購入稟議が不十分であること」「キャンペーン時にギフトカードを配布する際の受払管理簿がないこと」の問題点を継続的に指摘されていた。しかし、エージェントでは、何度指摘を受けようが当該状況を改善しようとせず、放置し続けていた。 (財務経理担当のマンパワーの不足) エージェントの財務経理担当者は2名体制であり、不自然な出金があっても目が行き届かなかった。 (相互監視の弛緩) エージェントでは、従業員ないし役員が各人の人的信頼に過度に依存し相互監視が弛緩していた。 |

| 再発防止策 | (1)法人名義のクレジットカードの使用、その他社内で購入時の稟議決裁の徹底や受払管理の徹底等当社が支払いを負担する際の手続きを確定しそれを厳格に運用する (2)従業員のコンプライアンスの意識を高め、手続きを守らなければならないという意識を高める (3)財務経理担当者の不正な利用を決して許してはいけないという意識を高め、事後のチェックを厳格に行うこと、そのために適切な責任者を配置する (4)財務経理担当者一人当たりの負担を減らす(確認する人員を増員する) (5)使用された費用の詳細を複数で検討する仕組みを作る (6)財務管理部の管理監督を強化する |

エージェントの第三者委員会は、調査の結果、財務経理部門のYについて、Xのギフトカードの購入を「不正であると認識していたか、又は、不正の可能性が高いと認識しながら、黙認し、正当な経費であるかのように計上し続けた」と認定しています(第三者委員会の調査報告書の13ページ)。それではなぜ経理財務部のYはXの不正を黙認するようになったのでしょうか。それは、YがXから利得を得ていたからと思われます。Yは、第三者委員会の調査に対して、「Xから誕生日プレゼント(釣り竿(1万円程度)、サーカスショーのチケット(2~3万円程度)、結婚祝い(ディズニーのチケット及びホテル宿泊券)、ディズニーランドのペアチケット(4~5回程度)に加え、2023年の中間決算が終わったタイミングでゲーム機(プレイステーション5)などをもらった」と述べています(第三者委員会の調査報告書の16ページ)。また、YはXから飲食代をおごってもらったり、妻の就職祝い金(30万円)をもらったりしていました。YはXより数々の便宜を図ってもらう中で、Xのことを「怪しい」と思いつつも、黙認という形で不正に加担していったものと思われます。

このように内部牽制をベースとした内部統制は、協力者の存在でいとも簡単に破られてしまいます。上場会社の役員としては、「エージェントが上場しているのは東京プロマーケット(J-SOXが任意であり、エージェントはJ-SOXに基づく内部統制の評価を行っていない)だから、こういった不正が起きた。当社はJ-SOXに基づく内部統制の評価をしっかり行っているから、こういったずさんな不正は起きようがない」と考えるべきではありません。J-SOXに基づく内部統制の評価であっても、結局のところ、チェック者が協力者であった場合に備えた補完的統制まで十分に用意されている訳ではないのが通常であるからです。つまり、東京プロマーケット以外の市場の上場会社であっても、このような不正が起こり得ると考えられます。経営者による内部統制の構築や内部監査・監査役監査にあたっては、「仮にチェック者が不正に協力(黙認)していたとしたら」という不正シナリオも想定して対応を図るべきです。

東京都が全国初のカスタマーハラスメント防止条例の制定を目指している旨の報道を目にした上場会社A社の社外取締役が、取締役会において自社におけるカスハラ対策の現況を尋ねたところ、次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「会社としてとくに何か手当てをしているわけではありません。基本的には会社というより個人の資質の問題ではないでしょうか?業務時間外の消費者教育まで会社がフォローするのは困難です。」

取締役B:「カスハラを取り締まる法律はないので、東京都の取組みに注目しています。東京都の条例ができたあとは、取引先をカスハラしないように従業員の教育に力を入れる必要がありますね。」

取締役C:「カスハラは当社の役職員が「する」だけではなく「される」ことも想定すべきですし、むしろ「される」ことへの対応の方が重要です。会社が取り組むべきは「されない」ための仕組みづくりや「された」場合の従業員の心のケアではないでしょうか。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2019年6月5日に女性の職業生活における活躍の推進等に関する法律等の一部を改正する法律が公布され、労働施策総合推進法に「職場における労働者の就業環境を害する言動に起因する問題の解決の促進」(ハラスメント対策)が国の施策として明記されました。そして、2020年6月1日より「事業主が職場における優越的な関係を背景とした言動に起因する問題に関して雇用管理上講ずべき措置等についての指針」(令和2年厚生労働省告示第5号。以下、パワハラ指針)が適用され、事業主としては職場におけるパワーハラスメント防止のために、雇用管理上必要な措置を講じることが義務となりました。

このパワハラ指針の7には、「事業主が他の事業主の雇用する労働者等からのパワーハラスメントや顧客等からの著しい迷惑行為に関し行うことが望ましい取組の内容」として、下記の記載があります。このうち赤字部分がカスハラを指しています。

| 7 事業主は、取引先等の他の事業主が雇用する労働者又は他の事業主(その者が法人である場合にあっては、その役員)からのパワーハラスメントや顧客等からの著しい迷惑行為(暴行、脅迫、ひどい暴言、著しく不当な要求等)により、その雇用する労働者が就業環境を害されることのないよう、雇用管理上の配慮として、例えば、(1)及び(2)の取組を行うことが望ましい。また、(3)のような取組を行うことも、その雇用する労働者が被害を受けることを防止する上で有効と考えられる。 (1) 相談に応じ、適切に対応するために必要な体制の整備 事業主は、他の事業主が雇用する労働者等からのパワーハラスメントや顧客等からの著しい迷惑行為に関する労働者からの相談に対し、その内容や状況に応じ適切かつ柔軟に対応するために必要な体制の整備として、4(2)イ及びロの例も参考にしつつ、次の取組を行うことが望ましい。 また、併せて、労働者が当該相談をしたことを理由として、解雇その他不利益な取扱いを行ってはならない旨を定め、労働者に周知・啓発することが望ましい。 イ 相談先(上司、職場内の担当者等)をあらかじめ定め、これを労働者に周知すること。 ロ イの相談を受けた者が、相談に対し、その内容や状況に応じ適切に対応できるようにすること。 (2) 被害者への配慮のための取組 事業主は、相談者から事実関係を確認し、他の事業主が雇用する労働者等からのパワーハラスメントや顧客等からの著しい迷惑行為が認められた場合には、速やかに被害者に対する配慮のための取組を行うことが望ましい。 (被害者への配慮のための取組例) 事案の内容や状況に応じ、被害者のメンタルヘルス不調への相談対応、著しい迷惑行為を行った者に対する対応が必要な場合に一人で対応させない等の取組を行うこと。 (3) 他の事業主が雇用する労働者等からのパワーハラスメントや顧客等からの著しい迷惑行為による被害を防止するための取組 (1)及び(2)の取組のほか、他の事業主が雇用する労働者等からのパワーハラスメントや顧客等からの著しい迷惑行為からその雇用する労働者が被害を受けることを防止する上では、事業主が、こうした行為への対応に関するマニュアルの作成や研修の実施等の取組を行うことも有効と考えられる。 また、業種・業態等によりその被害の実態や必要な対応も異なると考えられることから、業種・業態等における被害の実態や業務の特性等を踏まえて、それぞれの状況に応じた必要な取組を進めることも、被害の防止に当たっては効果的と考えられる。 |

「パワハラ指針」という略称に引っ張られて、「パワハラ指針には「パワハラ」のことしか記載されていない」と思い込みがちですが、パワハラ指針にカスハラの記述があることは知っておきましょう。もっともパワハラ指針の4において「事業主は、当該事業主が雇用する労働者又は当該事業主(略)が行う職場におけるパワーハラスメントを防止するため、雇用管理上次の措置を講じなければならない。」とあることと対比すると、カスハラ対策は(1)と(2)が「望ましい」で(3)が「有効」と“トーンダウン”しているので、取組みが未了の会社もまだまだ多いのが現状と言えます。

そのような中、東京都が「全国初」のカスタマーハラスメント防止条例の制定を目指している旨の報道がありました。確かに「正面からカスハラを禁止するというルールは日本で初めて」(東京都が設置したカスタマーハラスメント防止対策に関する検討部会(第3回)の議事録12ページの原委員の発言)であることは事実ですが、そもそもカスハラが刑法の「強要罪」「脅迫罪」「恐喝罪」「暴行罪」等に該当する行為であれば刑事事件になり得ますし、実際に刑事事件となった例もあります。東京都が制定に向けて取り組んでいる条例は、カスハラを「正面から禁止」という意味で「全国初」の「条例」ではあるものの、現行刑法でもカスハラは刑事罰の対象になりうる点には留意が必要です。

東京都の条例には刑事罰が設けられない可能性が高いと言われていますが、東京都の取組みが報道されることで、カスハラについての理解が進み、上場会社等においてカスハラ防止に向けての取組みが加速することは十分に期待して良いでしょう。もっとも、カスハラを受ける場合、パワハラと違って、加害者が顧客などの第三者であることから、パワハラ時のように加害者を指導・懲戒等することができません。また、カスハラ対策に過敏になりすぎると顧客が離反する可能性もゼロではありません。カスハラ防止にはそういったパワハラとは違った難しさがあると言えるでしょう。

カスハラ防止に向けての取組みにあたって参考にしたいのが、厚生労働省が作成した「カスタマーハラスメント対策企業マニュアル」です。これには「カスハラ対策の必要性」から「企業が具体的に取り組むべきカスハラ対策」まで記載されており、上場会社等が具体的な取組みを進めるにあたって必ず参考になるはずです。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役C:「カスハラは当社の役職員が「する」だけではなく「される」ことも想定すべきですし、むしろ「される」ことへの対応の方が重要です。会社が取り組むべきは「されない」ための仕組みづくりや「された」場合の従業員の心のケアではないでしょうか。」

(コメント:取締役Cは、カスハラをめぐる論点の整理ができたうえで、重点の置きどころや会社が取り組むべき事項を指摘しています。取締役Cの発言は芯をとらえたGOOD発言です。)

取締役A:「会社としてとくに何か手当てをしているわけではありません。基本的には会社というより個人の資質の問題ではないでしょうか?業務時間外の消費者教育まで会社がフォローするのは困難です。」

(コメント:どうやら取締役Aは自社の役職員がプライベートでBtoC企業に対してカスハラをするケースしか念頭に置いていないようで、うまく議論がかみ合っていません。自社の役職員が業務において下請先等にカスハラをする可能性や自社の役職員が業務において顧客からカスハラを受ける可能性に思慮が及んでいないために焦点がずれてしまったBAD発言です。)

取締役B:「カスハラを取り締まる法律はないので、東京都の取組みに注目しています。東京都の条例ができたあとは、取引先をカスハラしないように従業員の教育に力を入れる必要がありますね。」

(コメント:取締役Bは自社の役職員が業務に携わる中で下請先などの取引先に対してカスハラをするケースを想定している点で取締役Aよりは“まし”ですが、自社の役職員がカスハラをされるケースに備えるという視点に欠けています。また、カスハラが刑法の「強要罪」「脅迫罪」「恐喝罪」「暴行罪」等に該当する行為であれば刑事事件になり得ることから、東京都の条例ができるまで待つ必要はなく、今すぐにでも従業員の教育に力を入れて欲しいところです。)

議決権行使助言会社のガイドライン改定は、株主総会議案(会社提案による取締役選任議案、株主提案による定款変更議案など)の可決・否決を左右し、企業経営の安定性や継続性に大きな影響を及ぼしかねない、上場会社にとっては必ずチェックすべきイベントと言えます。また、短期的には変更箇所を含む現行ガイドラインに対応することが最低限求められますが、将来の変更可能性を視野に入れた対策を講じておかなければ、いざガイドラインが改定された際には「時すでに遅し」となるリスクが否定できません。中長期的な視点を持ってガイドラインを読み込む必要があると言えるでしょう。

そこで本稿では、ISSとグラスルイスの2024年版ガイドラインにおける新基準の概要を確認するとともに、将来に向けたガイドラインの方向性を考察します。なお、本稿では、「将来」「中長期」のイメージとして2030年前後を想定することとします。

1 ROE基準

2020年6月から停止されていた資本生産性(ROE)基準が、2024年2月より適用再開となります。具体的には、過去5年間の平均および直近期のROEが5%未満の場合、経営トップ(会長、社長など)の再任議案に反対助言されます。なお、ISSは閾値の「5%」について、機関投資家との議論から「投資家が許容できる最低限の資本生産性の水準」と判断したものであり、「日本企業が目指すべきゴールとの位置付けではない」と説明しています。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

ROE基準において将来的に問題となり得るのは、まさにこの「5%」という閾値であると考えられます。日本企業のROEが向上していくことが前提とはなりますが、投資家が許容できる「最低限の水準」が5%にとどまる保証はありません。なぜなら、機関投資家が投資先企業に期待する資本コストは7~8%と言われており、ROE5%では株式投資に見合った投資収益とは言えないからです。また、東証の「市場区分の見直しに関するフォローアップ会議」の第5回会合に提出された東証参考資料の12ページにおいて、日米欧のROE水準を比較する際に用いられている閾値は8%であり、これが資本コストを賄えるギリギリの水準と言えます。なお、同資料ではROE8%以上のプライム上場会社が53%に過ぎないのに対して、米国S&P500では86%、欧州STOXX600は81%に達していることが紹介されています。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

S&P500 : アメリカの投資情報会社スタンダード&プアーズが選定した、ニューヨーク証券取引所、NASDAQ、アメリカン証券取引所に上場する代表的な500社。

STOXX600 : 欧州のSTOXX社が算出し、公表している、ロンドン証券取引所、ユーロネクスト・パリ、フランクフルト証券取引所など欧州の先進国における証券取引所に上場する流動性の高い上位600銘柄により構成される株価指数。ストックス欧州600指数とも言われる。

以上から、ISSが将来的にROE基準を8%に引き上げる可能性を小さく見積もるべきではありません。上場会社はROE5%の達成で決して満足することなく、継続的な向上に努めるべきです。そのためには、例えば事業ポートフォリオの組み替えや財務戦略を見直すことも必要でしょう。東証が求めている「資本コストや株価を意識した経営」(1ページの「背景」の2つ目の●参照)にも「現状では、プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満・・・と、資本収益性や成長性といった観点で課題がある状況であり・・・」との記述があり、ROE5%という水準はかなり低い位置付けであることを認識する必要があります。

2 買収防衛策

経営権の争いがない場合(平時)における買収防衛策(ライツプラン、ポイズンピル)の導入・更新について、ISSは「第1段階:形式審査」と「第2段階:個別審査」の判断プロセスを設定しています。第1段階においては従来、取締役会の「3分の1」を独立社外取締役が占めることを要求していましたが、2024年よりこれが「過半数」に引き上げられました。近年、日本企業における社外取締役の選任が進展してきたことから、経営陣と少数株主の利益相反が問われる買収防衛策の形式審査においては、取締役会での決定権を独立社外取締役に委ねるという原則論にガイドラインを整合させるべき、と判断したものとみられます。

ライツプラン、ポイズンピル : ライツプランとポイズンピルは同義である。「敵対的買収者が被買収企業の株式の一定割合を取得した場合、既存株主は時価より安い価格で新株を購入できる」という権利(ライツ)を既存株主に与える手法。新株が発行されれば、敵対的買収者の持株比率は低下するとともに、1株当たりの株価も安くなり、敵対的買収者は大きな損失を被ることになる。「ポイズンピル(毒薬条項)という名称は、毒薬が回って体が弱るようなイメージがあることから来ている。

もっとも、買収防衛策の平時導入議案については、たとえ第1段階をクリアしても第2段階の個別審査で「その内容が妥当である」と評価されることは極めて難しく、近年においてISSが賛成助言した事例は確認されていません。そこで改めて注目されるのは、第1段階の形式審査の段階で、取締役会における独立社外取締役の割合を「過半数」としたことです。この改定は、将来的に取締役選任議案の助言ポリシーの厳格化、すなわち、「社外取締役が過半数」でなければ経営トップの選任議案に反対助言が行われるようになることにつながる可能性があります(現行ガイドラインでは、支配株主のいないプライム市場上場会社に対しては、取締役会に占める社外取締役の割合が3分の1以上であることを要求)。

野村アセットマネジメントは2023年11月に公表した議決権行使基準において、原則として取締役会の過半数を社外取締役が占めることを求めています(ただし、独立した指名委員会(社外取締役が過半数を占める指名委員会)が設置されていれば同基準を適用除外とする。また、1年間の猶予あり)。適用除外や猶予措置があるとはいえ、国内最大級の運用会社が「原則過半数」を打ち出したインパクトは大きく、今後同社に追随する機関投資家は少なくないと考えられます。全体の趨勢が「過半数」に傾けば、ISSもポリシー厳格化を検討しないわけにはいかないでしょう。上場会社においては社外取締役が過半数の取締役会、すなわちモニタリングボード型の取締役会を目指す必要があります。その過程においては、委員会型ガバナンス(指名委員会等設置会社および監査等委員会設置会社)に移行することも選択肢となるでしょう。

モニタリングボード : 経営陣の監督を主たる役割・任務とする取締役会のこと。これに対し、重要な業務執行の「決定」を目的とした取締役会をマネジメントボード という。

1 ジェンダー・ダイバーシティ

グラスルイスは、取締役会に「多様な性別の取締役」(通常は女性)を求めるポリシーとして、プライム市場上場会社には10%、それ以外の上場会社には執行役や監査役も含めて1名以上の選任を求めています。同ポリシーは「今後の改善計画や取り組み」などの開示がある場合は適用除外される措置が設けられていますが、2024年からプライム市場上場会社にはこの適用除外措置が適用されなくなりました。すなわち、事情の如何を問わず「10%」の女性取締役が選任される必要がある、ということです。さらに2026年以降には閾値を「20%」以上とすること方針も示されました。

政府は2023年5月公表の「女性版骨太の方針」において、プライム市場上場会社の女性役員比率を2030年までに30%以上とする目標を設けました(2ページ①参照)。これを受けて東証は同年10月より、企業行動規範の「望まれる事項」において同様の内容を求める改正を実施しています。東証の企業行動規範では、女性役員には「取締役、監査役、執行役、執行役員またはそれに準じる役職者を含むことができる」とされていますが、議決権行使助言会社のガイドラインはじめ機関投資家の議決権行使基準においてはより明確かつ厳格に「女性取締役」と定義される可能性があります。「30%」を想定した場合、社内取締役としての女性選任が必要になることが想定されます。上場会社においては、将来の女性社内取締役を育成するための人材教育、ダイバーシティ促進策を加速させるべきでしょう。

2 政策保有株式

現行ガイドラインでは、「過剰な政策保有株式の保有に関する方針」として、対連結純資産の10%以上の政策保有株式を保有している場合、経営トップの選任議案に反対助言するとしています。同ポリシーには適用除外要件が2つ設けられていますが、2025年以降はその内容が厳格化されます。具体的には、まず1つ目の「明確な削減目標値と期日を含む縮減計画」が開示されている場合との要件について、期日を「今後5年以内」かつ目標値を「20%以下」とすることが求められます。2つ目の「保有割合が10%以上20%未満」の場合は「過去5年間のROEの平均値が5%以上」であることとの要件については、ROEの閾値が5%から8%に引き上げられます。

このガイドライン改定からは、政策保有株式の保有割合が10%以上という水準について徐々に言い訳が許されなくなってきている傾向が見て取れます。中長期的には適用除外要件が一切なくなり、10%以上の保有があれば問答無用で経営トップの選任議案に反対票が投じられることになるでしょう。保有割合の閾値が5%などに引き下げられる状況までは考えにくいものの、株式相場の変動などを織り込んでも「10%」は余裕でクリアできる水準までは政策保有株式の保有割合を引き下げる努力を継続する必要がありそうです。

3 取締役の在任期間

新たなポリシーとして、2025年より「取締役会の構成とリフレッシュメント」に関する方針が適用されることになりました。このポリシーは、社外取締役全員の在任期間が12年以上の場合、または社外監査役全員の在任期間が12年以上の場合に、ガバナンスの責任者(取締役会議長、指名委員会委員長など)の選任議案に対し反対助言するというものです。これらのケースは稀と考えられ、来年の導入時における影響は小さいでしょう。ただし、将来的には「在任期間12年以上の社外取締役の再任には反対助言を行う」といったポリシーが導入されることも考えられます。その時に備え、上場会社は社外取締役のサクセッションプランを策定・運用することを検討しておくべきでしょう。

4 サイバーリスク

サイバー攻撃によって株主に重大な損害が生じた場合、責任ある取締役の再任に反対助言する場合がある、との新ポリシーが2024年から導入されます。

この新ポリシーはサイバーリスクの高まりに応じたものであり、グラスルイスは上場会社に「サイバーセキュリティに関わる事項を監督する取締役会の役割」の開示を求め、いざリスクが顕在化した際に責任を問うべきかを開示内容によって判断するとしています。サイバーリスクが高まる中、全ての企業はサイバーリスクに備えるべきであり、例えば取締役会直下の専門委員会としてリスクマネジメント委員会を設置し、同委員会の重要テーマとしてサイバーセキュリティについて議論するとともに、取締役会は同委員会からの報告を受けて対応策を議論・決定する旨を開示することなどが考えられます。

5 気候関連問題

TCFD提言に沿った開示(ガバナンス、戦略、事業リスク、指標と目標)を要求するポリシーの適用範囲が、2024年から拡大されます。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードとなっている。

2023年に同ポリシーが導入された際には、その適用対象は「Climate Action 100+などの団体によって特定された企業など」とされ、日本企業では10社程度のみが対象となっていました。これが新ポリシーでは「SASBが判断した業種に属する日経平均株価指数構成企業」などとされており、100社前後が新たに対象とされる模様です。わずか1年で10社から100社へと対象社数が増加したことを踏まえると、中長期的にはす全てのプライム市場上場会社がターゲットになることも想定しておくべきでしょう。「グローバルな投資家との対話を基盤とする」プライム市場上場会社にとって、TCFD開示はもはや当然の義務と言えるかもしれません。

Climate Action 100+ : 気候変動に関するエンゲージメントを推進するため、機関投資家が、温室効果ガスを排出する世界最大級の企業と協力し、こうした企業が気候変動に関するガバナンスを改善するとともに、排出量を抑制し、気候関連の財務情報の開示を促進するために設立された団体。世界の機関投資家700社以上が署名し、これらの機関投資家の総運用資産残高は68兆ドルにのぼる。

SASB : SASB(サステナビリティ会計基準審議会=Sustainability Accounting Standards Boad)は2011年に設立された米国に拠点を置く団体であり、持続可能性が財務に与える影響を投資家に報告するフレームワークであるSASBスタンダードを策定した。SASBスタンダードは、11セクター・77 産業について、産業ごとに企業の財務パフォーマンスに影響を与える可能性が高いサステナビリティ課題を特定している点に特徴がある。SASBは、統合報告書の作成についての考え方をまとめた「国際統合報告フレームワーク」を策定したことで有名なIIRC(国際統合報告評議会=International Integrated Reporting Council)と合併してVRF(=Value Reporting Foundation)となり、さらにVRFは2022年6月にISSBに統合された。

新型コロナウイルス禍において会員の皆様に必要な情報をいち早くお届けするべく、2024年2月22日(木)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

| 野村アセットマネジメントの議決権行使 | 野村アセットマネジメント 責任投資調査部シニアESGスペシャリスト 深澤 寛晴(ふかさわ ひろはる)様 平野 成明(ひらの なりあき)様 |

■WEBセミナーの詳細

| セミナー の内容 |

本セミナーでは、国内トップクラスの運用会社である野村アセットマネジメントの責任投資調査部でシニアESGスペシャリストを務める深澤 寛晴 様、平野 成明 様をお招きし、同社の議決権行使(責任投資の基本方針)について解説していただきます。 まず前半部分では、深澤様より、同社が考える「投資先企業の望ましい経営のあり方」について語っていただいたいた上で、「コーポレートガバナンスの基礎知識」について解説していただきます。「コーポレートガバナンスの基礎知識」についての解説は、同社が考えるコーポレートガバナンスのあり方が明確に分かる内容になっているとともに、一般的なコーポレートガバナンスへの知見を高める上でも有益なものとなっています。 後半部分では、平野様より、上記の責任投資の基本方針に基づき、実際に同社がどのような議決権行使を行ったのかについて、賛否理由とともにご説明いただくとともに、2023年11月に実施された議決権行使基準の改定の内容や、企業等からよく受ける質問に対する同社の考え方をお示しいただきます。2024年の株主総会に向け、国内トップクラスの運用会社の議決権行使責任者の声を聞く貴重な機会となるはずです。 |

| 講師のご紹介 |

深澤 寛晴(ふかさわ ひろはる)様 1994年 大和総研入社 エコノミスト、通商産業省(現在の経済産業省)出向等を経て2001年よりジャーディン フレミング投信投資顧問(現在のJ.P.モルガン・アセット・マネジメント)にて営業支援。2004年より大和総研にてファイナンシャル・アナリスト、コンサルタント。2014年よりEY総合研究所。2017年より現職(野村アセットマネジメント 責任投資調査部シニアESGスペシャリスト)。 平野 成明(ひらの なりあき)様 2010年野村證券入社、営業部門を経験後、2014年より野村アセットマネジメントに出向し国内株式のアナリスト業務に従事。その後、2019年に国内の公的年金に出向し、スチュワードシップ活動業務を担当。2021年より現職(野村アセットマネジメント 責任投資調査部シニアESGスペシャリスト)。 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/72192/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/p8Qsaje45btv8qUr7

<収録月>

2024年2月

<収録時間>

57 分

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

【WEBセミナー公開開始日】2024年2月22日

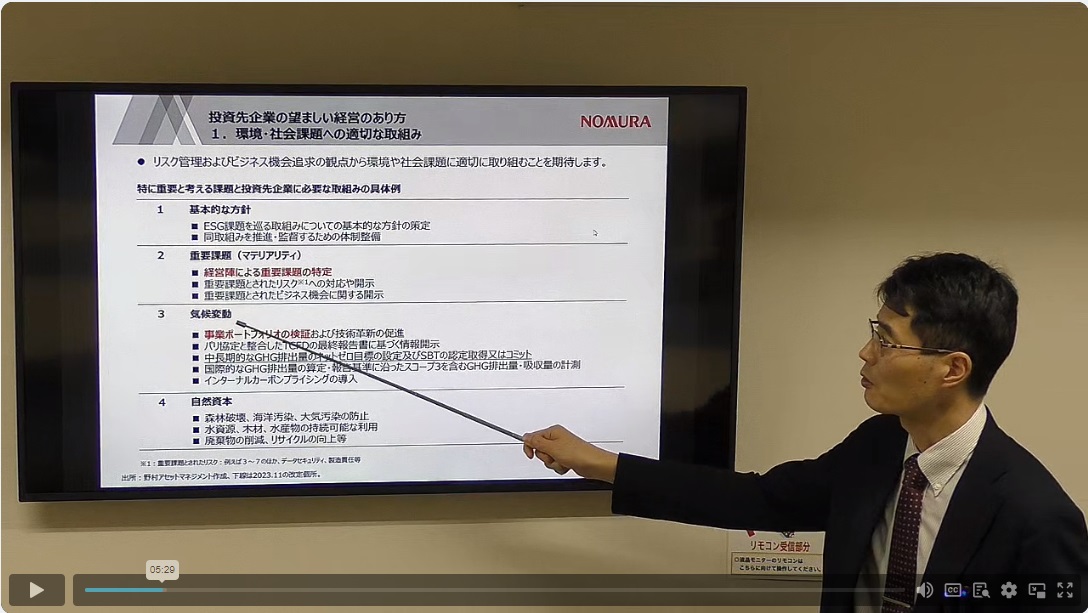

本セミナーでは、国内トップクラスの運用会社である野村アセットマネジメントの責任投資調査部でシニアESGスペシャリストを務める深澤 寛晴 様、平野 成明 様をお招きし、同社の議決権行使(責任投資の基本方針)について解説していただきます。

まず前半部分では、深澤様より、同社が考える「投資先企業の望ましい経営のあり方」について語っていただいたいた上で、「コーポレートガバナンスの基礎知識」について解説していただきます。「コーポレートガバナンスの基礎知識」についての解説は、同社が考えるコーポレートガバナンスのあり方が明確に分かる内容になっているとともに、一般的なコーポレートガバナンスへの知見を高める上でも有益なものとなっています。

後半部分では、平野様より、上記の責任投資の基本方針に基づき、実際に同社がどのような議決権行使を行ったのかについて、賛否理由とともにご説明いただくとともに、2023年11月に実施された議決権行使基準の改定の内容や、企業等からよく受ける質問に対する同社の考え方をお示しいただきます。2024年の株主総会に向け、国内トップクラスの運用会社の議決権行使責任者の声を聞く貴重な機会となるはずです。

【講師】

野村アセットマネジメント

責任投資調査部シニアESGスペシャリスト

深澤 寛晴(ふかさわ ひろはる)様

平野 成明(ひらの なりあき)様

| セミナー資料 | 野村アセットマネジメントの議決権行使.pdf |

![]()

【WEBセミナー公開開始日】2024年2月22日

本セミナーでは、国内トップクラスの運用会社である野村アセットマネジメントの責任投資調査部でシニアESGスペシャリストを務める深澤 寛晴 様、平野 成明 様をお招きし、同社の議決権行使(責任投資の基本方針)について解説していただきます。

まず前半部分では、深澤様より、同社が考える「投資先企業の望ましい経営のあり方」について語っていただいたいた上で、「コーポレートガバナンスの基礎知識」について解説していただきます。「コーポレートガバナンスの基礎知識」についての解説は、同社が考えるコーポレートガバナンスのあり方が明確に分かる内容になっているとともに、一般的なコーポレートガバナンスへの知見を高める上でも有益なものとなっています。

後半部分では、平野様より、上記の責任投資の基本方針に基づき、実際に同社がどのような議決権行使を行ったのかについて、賛否理由とともにご説明いただくとともに、2023年11月に実施された議決権行使基準の改定の内容や、企業等からよく受ける質問に対する同社の考え方をお示しいただきます。2024年の株主総会に向け、国内トップクラスの運用会社の議決権行使責任者の声を聞く貴重な機会となるはずです。

【講師】

野村アセットマネジメント

責任投資調査部シニアESGスペシャリスト

深澤 寛晴(ふかさわ ひろはる)様

平野 成明(ひらの なりあき)様

| セミナー資料 | 野村アセットマネジメントの議決権行使.pdf |

![]()

政府は2025年にCO2排出量を実質ゼロにする「2050 年カーボンニュートラル」を宣言しているが、その実現に向け、企業に対し産業構造の転換や、脱炭素化の新技術研究開発を促す投資資金を集めるための金融政策の一つとしての「「GX(グリーン・トランスフォーメーション)経済移行債(10年債)」の入札を2024年2月14日に行った。

海外では既に「グリーンボンド」が普及しているが、グリーンボンドは地球温暖化対策や再生可能エネルギーなど環境改善への取り組みに資金使途が限定された債券であるのに対し、GX経済移行債で集めた資金は、脱炭素への「移行(トランジシ ョン)」に向けたプロジェクト資金の調達を目的としている。したがって、GX経済移行債では、現時点ではCO2排出量排出量に問題のある産業や企業による脱炭素を目指すプロジェクトに対しても資金供給できることになる。すなわち、グリーンボンドでは救えない産業・企業を支援するという点に大きな特徴がある。

世界初となるGX経済移行債の入札額は8,000億円で、最終落札利回りは0.74%と、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。