<解説>

取締役の任期を1年に短縮する監査役会設置会社が多数派

会社法では取締役の任期について下記の定めを置いています。

取締役の任期に関する会社法の定め

会社法第332条 取締役の任期は、選任後二年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。ただし、定款又は株主総会の決議によって、その任期を短縮することを妨げない。

(2項省略)

3 監査等委員会設置会社の取締役(監査等委員であるものを除く。)についての第一項の規定の適用については、同項中「二年」とあるのは、「一年」とする。

4 監査等委員である取締役の任期については、第一項ただし書の規定は、適用しない。

(以下、省略) |

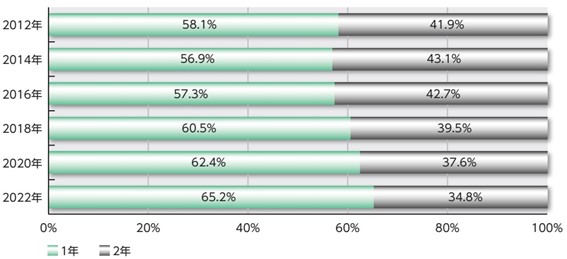

監査役会を設置している上場会社では、会社法332条1項但し書きに基づき、定款で取締役の任期を1年に短縮するケースも多く、東京証券取引所の調べでは2022年の時点で65%に達していることが分かりました。

東証では、その理由として「経営環境の変化に機動的に対応することや、経営責任の明確化及び株主の信任を毎年得ることによるコーポレート・ガバナンス体制の強化等を目的」としていると分析しています。

また、監査役の任期は会社法では4年と定められています(336条1項。2項では「公開会社でない株式会社」における定めが設けられていますが、上場会社は「公開会社」のため2項は適用されません)。

公開会社 : その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社

監査役の任期に関する会社法の定め

会社法第336条 監査役の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。

2 前項の規定は、公開会社でない株式会社において、定款によって、同項の任期を選任後十年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することを妨げない。

(以下、省略) |

監査役の4年の任期を定款で短縮することはできません。これは取締役の職務執行状況を監督・監査する監査役には長めの任期を保障してあげることで、場合によっては代表取締役等と対峙することになる監査役の独立性を確保し、ガバナンスの弱体化を防ぐという意味があります。

役員の解任に関する会社法の定め

会社法第339条 役員及び会計監査人は、いつでも、株主総会の決議によって解任することができる。

2 前項の規定により解任された者は、その解任について正当な理由がある場合を除き、株式会社に対し、解任によって生じた損害の賠償を請求することができる。

|

通算任期に制限を設けるべきか

上記のとおり、取締役・監査役の任期はそれぞれ法定されていますが、会社法では再任についての制限は設けられていません。そのため1期のみで終わることは少なく、再任を繰り返すことが多いと言えます。通算任期が長期化すればするほど会社への理解が進み業務への習熟度も高まるというメリットがあります。もっとも、一方で次のようなデメリットも考えられます。

(1) 上が辞めない限り下も昇進できないことから取締役会の高齢化が進み、経営判断が時代遅れとなったり、有能な人材が退職してしまったりする

(2) 通算任期の長期化により社外取締役の社外性が徐々に失われ社内取締役化してしまう

(3) 通算任期の長期化により監査役の監査がマンネリ化してしまい、独立性も阻害されかねない

そこで、上場会社では、取締役候補および監査役候補の選任基準の中で通算任期に制限を掛ける(たとえば「社外取締役は4期4年を目処とし最長8期8年まで再任を妨げない」「社外監査役は、原則として1期4年とするが最長2期8年まで再任を妨げない」といった要件を設ける)会社もあります。また、通算任期の上限ではなく定年を設定するという方法も考えられます。もっとも、「社外取締役の就任期間が長いからといって、一律に問題であるというものではなく、むしろある程度の長さの就任期間を経ることで、その会社に関する知見や経営陣との適度な信頼関係が築かれ、会社への貢献度合いや経営陣への影響力が高まっていくという指摘や、社外取締役のメンバー構成として就任期間が短い者だけでなく長い者も存在することで実効的な役割を果たすことができるという指摘がある。そのため、一律に厳格な再任上限(就任期間の上限)を設けることまでは必要ないと考えられる。」との意見もあります(2022年7月19日に公表された「コーポレート・ガバナンス・システムに関する実務指針」の71ページを参照)。

一方で、最近では議決権行使基準で通算任期について定める機関投資家が増えており、たとえば「12年」を超えた社外役員の再任議案に反対票を投じるケースが増えてきたことは軽視できません(社外役員の在任期間12年問題については2023年8月18日のニュース「社外役員の在任期間12年問題、高まる再任議案の否決リスク」を参照)。実際には社外取締役側は「任期は6年程度が適当」と考えているとの調査結果もあります(経済産業省の調査「社外取締役の現状について」の11ページ目を参照)。通算任期や役員の定年のルールがない上場会社では、取締役会や指名委員会などでルールを設けるべきかどうかの議論をしても良いのではないでしょうか。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役A:「上場会社の監査役会設置会社では定款で取締役の任期を1年に短縮する会社の方が多数派ではないでしょうか。」

(コメント:取締役Aの発言は上場会社の監査役会設置会社における取締役任期のトレンドを正しく理解した上でのGOOD発言です。)

取締役D:「社外取締役の就任期間が長いからといって、一律に問題であるというものではないと考えます。」

(コメント:社外取締役の就任期間が長いことによる弊害は広く知られていますが、就任期間が長いことにはメリットがあるのも事実です。取締役Dの発言は絶対的な正解がない中でメリット・デメリットの双方に目配りした上でのバランス感覚に優れたGOOD発言です。)

取締役B:「そうですね。これを機に監査役の任期も4年から1年にしてはいかがでしょうか。」

(コメント:取締役Bの発言は会社法で監査役の任期が4年に保障されていることを知らず、任期の長さが監査役の独立性を支えていることへの理解が乏しいBAD発言と言わざるを得ません。)

取締役C:「社外役員の再選回数の上限はコーポレートガバナンス・コードで定められているため、それに合わせれば良いのではないでしょうか。」

(コメント:コーポレートガバナンス・コードには上場会社のガバナンスに関するすべてが定められているわけではありません。取締役Cの発言は図らずもコーポレートガバナンス・コードへの理解が乏しいことが露呈してしまったBAD発言です。)