当フォーラムでも報じてきたとおり、香港のアクティビストであるオアシスがフジテックの株主総会で当面の主導権争いに“勝利”したことで「アクティビスト時代の到来」を指摘する資本市場関係者も少なくないが、必ずしもそうとは言い切れない。それを端的に示すのが、オアシスがドラッグストア業界では一転苦戦しているという事実だ(フジテックで2023年6月に開催された定時株主総会については2023年6月21日のニュース「フジテック株主総会、怒声が飛び交う長丁場に」を参照)。

オアシスは、投資先の株主総会に先立ち、興信所なども利用した詳細な調査レポートに基づき、ガバナンスという“正論”を切り口にネガティブキャンペーンを張ることが多い。そして、ネガティブキャンペーンでは、「創業家支配(=少数株主を守る)」「対話の拒絶」「ガバナンス不在」といったキーワードで株主を扇動するのが常道となっている。この手法が最もハマったのがフジテックだったと言える。フジテックでは、オアシスが取締役会における多数派工作に成功し、創業家会長の追い出しに加え、その後の定時株主総会でオアシスが提案した取締役候補が選任されるなど、経営基盤を固めている。その勢いに乗る形で、オアシスが次のターゲットにしたのがドラッグストア業界だ。

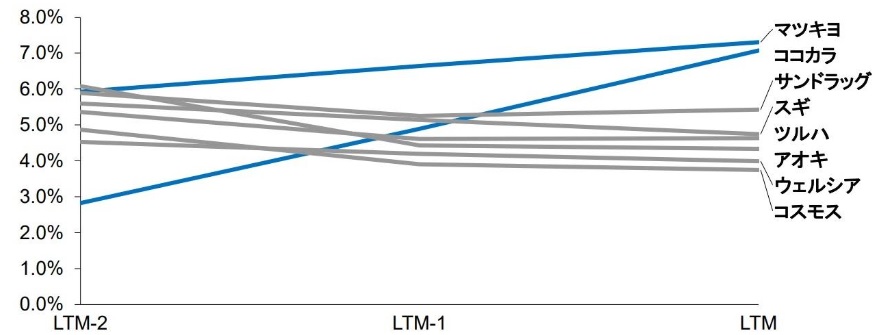

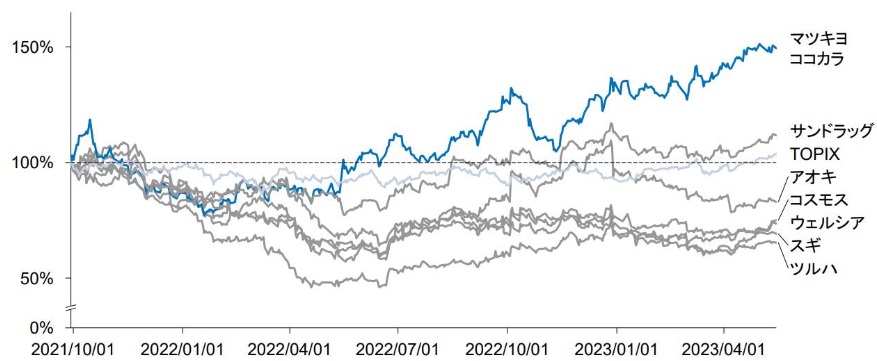

ドラッグストア業界は、調剤だけでなく美容や食品などの周辺業界を取り込みながらまだまだ市場規模の拡大余地があり、インバウンドの需要回復の恩恵も受けやすい。このため、2021年にはマツモトキヨシグループとココカラファイングループが経営統合しマツキヨココカラ&カンパニーが誕生するなど、企業規模や業容拡大を目的としたM&Aが盛んな業界でもある。そのマツキヨココカラ&カンパニーは経営統合の成果を十分に出しており、それが株価にも如実に反映されている。この成功例もあり、業界内での経営統合の流れは今後も不可避とされている。経営統合による企業価値向上を図りやすいと踏んだオアシスが同業界に強い関心を寄せるのも頷けるところだ。ドラッグストア各社の営業利益率およびドラッグストアの株価推移は下表のとおりとなっている。

ドラッグストア各社の営業利益率

ドラッグストアの株価推移

(2021/9/29時点を100%として2023/5/15まで)

また、直近の連結売上高の業界トップ10社は下表のとおり(なお、「オアシスの動向」欄には、直近の有価証券報告書の【大株主の状況】欄等にオアシスのファンドが記載されているかなどを当フォーラムが調査した結果を記載している。ここを赤字で記載した会社がオアシスの投資先である。また、各社の国内店舗数も記載しているが、これにはフランチャイズの店舗やディスカウントストア事業などの他業態の店舗も含まれており、また店舗規模もまちまちであるため、単純に店舗数だけで規模の比較はできない)。

| 業界順位 |

会社名 |

連結売上高 |

国内店舗数 |

オアシスの動向 |

| 1位 |

ウエルシアホールディングス |

1兆1,442億円(2023年2月) |

2,751店舗(2023年2月28日現在) |

【大株主の状況】欄に記載なし |

| 2位 |

ツルハホールディングス |

9,700億円(2023年5月度 |

2,589店舗(2023年5月15日現在) |

【大株主の状況】欄に記載はないものの、2023年5月15日に12.84%を保有する旨記載された大量保有報告書の変更報告書が提出されている。 |

| 3位 |

マツキヨココカラ&カンパニー |

9,512億円(2023年3月) |

3,335店舗(2023年3月31日現在) |

【大株主の状況】欄に記載なし。ただし、2020年から2021年にかけてココカラファインに投資していた。 |

| 4位 |

コスモス薬品 |

8,276億円(2023年5月) |

1,358店舗(2023年5月31日現在) |

【大株主の状況】欄に記載なし |

| 5位 |

サンドラッグ |

6,904億円(2023年3月) |

1,380店舗(2023年3月31日現在) |

【大株主の状況】欄に記載なし |

| 6位 |

スギホールディングス |

6,676億円(2023年2月) |

1,565店舗(2023年2月28日現在) |

【大株主の状況】欄に記載なし |

| 7位 |

富士薬品 |

3,730億円(2023年3月) |

1,365店舗(2023年3月31日現在) |

非上場 |

| 8位 |

クリエイトSDホールディングス |

3,809億円(2023年5月) |

758店舗(2023年5月31日現在) |

【大株主の状況】欄に記載なし |

| 9位 |

クスリのアオキホールディングス |

3,788億円(2023年5月) |

903店舗(2023年5月20日現在) |

【大株主の状況】欄に記載はないものの、2023年5月18日に5.5%を保有する旨記載された大量保有報告書が提出されている。 |

| 10位 |

カワチ薬品 |

2,818億円(2023年3月) |

364店舗(2023年3月15日現在) |

【大株主の状況】欄に記載なし |

大量保有報告書の変更報告書 : 市場の透明性・公正性を高め、投資者保護を図ることを目的として、株券等の大量保有者に対し「大量保有報告書(or変更報告書)」の提出を義務付ける金融商品取引法上の制度。具体的には、①保有割合が5%超となった場合、②その後、保有割合が1%以上増減するなど重要な変更があった場合、それぞれ提出事由が生じた日から5営業日以内に「大量保有報告書(or変更報告書)」の提出が求められる(②の場合に提出するのは「変更報告書」)。

オアシスは決算日の近いツルハHD(決算日は5月15日)とクスリのアオキHD(決算日は5月20日)の定時株主総会に向け、決算日直前に株式を一気に買い増し、ネガティブキャンペーンと株主提案を仕掛けた。

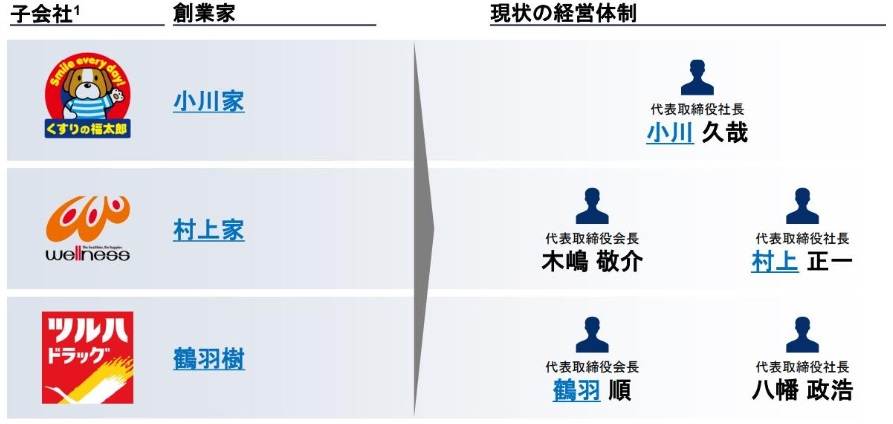

ツルハHDは、ツルハドラッグやくすりの福太郎などのツルハグループを運営しており、上表のとおり連結売上高ではドラッグストア業界第2位に位置する。M&Aを繰り返すことでグループを拡大し、下記のとおりホールディングス傘下の主要子会社は商号(ブランド)を統一せずにその創業家が代表取締役に就任している。

オアシスによるツルハHDの持株比率は、期末直前の大量取得で12.84%に達し、13.59%を保有するイオンに次ぐ第2位の株主となっている。そして、ツルハHDの定時株主総会(2023年8月10日開催)に先立ち、2023年6月中旬に既存の社外取締役の解任や郷原信郎氏など3名の社外取締役(監査等委員)、2名の監査等委員でない社外取締役の選任を求める株主提案を行った。さらに、6月22日には「ツルハのコーポレートガバナンス改善」と題するネガティブキャンペーンサイトを立ち上げ、再選が予想される同社の社外取締役2名は独立性を欠くとの主張を開始した。オアシスの主張とそれに対するツルハHDの取締役会の見解は次のとおり。

| 主なテーマ |

オアシスの主張 |

ツルハHDの取締役会の見解 |

| 創業家による強い支配とそれを監督できる社外取締役の不在 |

現状のツルハには、創業三家による企業支配を外形的に推認させる事実関係がある。一方、創業家を監督すべき社外取締役は、下記のとおり、創業家との長期に亘る関係を持つ者やかつてのメインバンクからの出身者など、社外取締役陣の独立性が欠落している。

佐藤はるみ氏:鶴羽家と10年以上に亘る家族ぐるみの付き合いをしており、かつて鶴羽家によるツルハの経営を絶賛する論文を執筆していた過去もある。

岡崎拓也氏:ツルハと20年以上の深い付き合いがあった酒井純氏の後任で、酒井氏とはホクリョウの社外監査役つながり。

藤井文世氏:かつてのメインバンクで今でも取引のある北洋銀行出身者。北洋銀行と株式の持ち合い関係にある北海道電力においても社外役員を務め、社外役員としての独立性に対する意識の低さが伺え、独立した立場から経営の監督を行う意思や能力に疑問が持たれる。 |

・オアシスは、当社取締役会には「創業家」による強い支配が存在し、「子会社間の事業上のシナジーの完全な発揮や、創業家以外の人材の登用が阻害され」ていると指摘しますが、事実無根であり、オアシスからもその根拠や具体例は一切示されていません。

・当社は創業家の出身者であるか否かにかかわらず、主要な事業子会社では、実力本位で適材適所の経営人材を起用し、また主要事業子会社の実情に精通した各子会社トップが持株会社としての当社によるグループ全体の経営に参画する体制としています。

・当社の監査等委員である社外取締役3名は、いずれも、各選任に係る株主総会において、99%を超える賛成率をもって選任いただいているところ、提案株主の主張は、そのいずれもが、上記各選任の機会より前から存在する事実を論難するものや、本来全く関連性のない事情をあたかも当社に「社外取締役の総入替え」が必要となるガバナンス上の重大な問題があるように歪曲して評価する憶測の域を出ないものであって、各監査等委員である社外取締役が、既にそれらの事情が存する状態で高い信任を得てきたものであることを看過し、又は無視したものです。 |

| 新たな社外取締役 |

取締役としての質、独立性、多様性に優れている新たな5名の社外取締役の選任を提案すべき。 |

・各候補者と面談をした結果、オアシスの候補者には、①当社が各種開示書類を通じて公表している各種情報(当社の情報だけでなく、事業環境等を含みます)について、最低限の認識もお持ちでない候補者が複数存在した、②当社の将来に対する展望・考えが明確でなく、ドラッグストア業界や周辺業界に関する知見や見通しに乏しい候補者が複数存在した、③一部、オアシスとの関係性について、オアシスによる説明と異なる回答を行った候補者が存在した、④業務執行機関に対する監視・監督を中心とする監査等委員である取締役としての職責を十分に理解しているとは評価し難い発言が複数認められた。

・本株主提案に係る取締役候補者が当社社外取締役となった場合、財務会計や税務に関する専門的知見、経験等を有する社外取締役が不在となる一方で、経営や事業に関する経験を有する社外取締役が多くなる等、スキルマトリクスが、会社提案に係る社外取締役が当社取締役となった場合に比べてバランスを欠くものになると考えられること。 |

| 定款変更 |

会長職の廃止と鶴羽樹氏の会長職からの解任 |

当社会長及び副会長は、当社グループの事業経営について、昨今の事業環境の変化や中長期的な業績向上と企業価値増大への取り組み等に対し、今までの経験・知見等を踏まえ、社長等の求めに応じて経営全般に対する監督・助言を行うとともに、取締役会における議論を活発化させる等の取締役会機能の強化に貢献しており、当社として会長職及び副会長職は重要な役割を有しているため、現時点において廃止する必要はないと考えております。 |

| 株主との対話 |

オアシスは2020年以降、ツルハと継続的な対話を行ってきた。 |

当社が、本株主提案を受領するまでにオアシスと面談を行ったのは、通常のIR面談を除くと、2022年10月以降に行われた2回のみであり、また、当該面談ではオアシスの主張するガバナンス上の問題点等の本株主提案に関連する具体的な言及は全くありませんでした。これをもって、オアシスが当社と「継続的な対話を行ってきた」というのは誤導的であり、恣意的な印象操作です。なお、当社が、オアシスを含む株主との対話を「拒絶」した事実などありません。 |

論難 : 不正や誤りを論じ、非難・攻撃すること。

一方、クスリのアオキHDは2023年5月20日現在、北信越や関東を中心に903店舗を展開し、売上高はドラッグストア業界9位の3,788億円に上る。オアシスはクスリのアオキHDの定時株主総会(2023年8月17日開催)に先立ち、「クスリのアオキのコーポレート・ガバナンス改善」とするネガティブキャンペーンサイトを立ち上げ、M&A専門家を社外取締役候補とするなどの株主提案を会社に提出し、他の株主に向けて同調を訴えた。オアシスの主張とそれに対するクスリのアオキHDの取締役会の見解は次のとおり。

| 主なテーマ |

オアシスの主張 |

クスリのアオキHDの取締役会の見解 |

| 有償ストック・オプションの価値の妥当性 |

・2020年1月に代表取締役の青木宏憲氏とその弟で取締役副社長の青木孝憲氏に対して発行したストック・オプションの公正価値は72.56億円であるにも関わらず、青木兄弟は僅か5,250万円しか会社に払い込んでいない。

・ディスカウントの理由とされている“行使条件の厳しさ”はいずれも「容易に達成可能ないし回避可能」。

・青木宏憲氏と青木孝憲氏がストック・オプションの公正価値をアオキに支払うか、アオキによる青木宏憲氏と青木孝憲氏からのストック・オプションの簿価での買戻しを要求する。

・ストック・オプションの発行は非合理とも思えるほどの業績予想の下方修正を行い、株価が下落した後に発行されている。 |

当社が発行した第5回新株予約権(以下、「本有償ストック・オプション」といいます。)の発行価額(以下、「公正価値」といいます。)及び公正な評価単価は、第三者評価機関である株式会社プルータス・コンサルティングが、当社の株価情報等を考慮して、一般的なオプション価格算定モデルを用いて算出したものであり、客観的な分析に基づくものです。

① 2020年1月9日(発行日)の「公正価値」については1個(100株)あたり1,500円(モンテカルロ・シミュレーションにより算定)

② 2020年1月28日(割当日)の「公正な評価単価」については1株あたり2,073円(ブラック・ショールズモデルにより算定)

公正な評価単価である1株あたり2,073円は、当社株価等を参考にした、将来株価の予測に基づくオプション価値である一方、公正価値である1個(100株)あたり1,500円は、本有償ストック・オプションに付された行使条件に基づくディスカウントを適用しており、何ら矛盾するものでありません。

また、本有償ストック・オプションの公正価値に適用されているディスカウントは、以下の行使条件に基づくものです。下記①については、条件を達成した場合に、本有償ストック・オプションの権利行使が可能となるため、達成の確度が低いほど、ディスカウントが大きくなり、また、下記②③については、条件に該当した場合、本有償ストック・オプションの権利行使ができなくなるため、条件に該当する可能性が高いほど、ディスカウントが大きくなります。

① 2024年5月期から2029年5月期までの6事業年度のいずれかの期において、当社の経常利益が220億円を超過した場合、本有償ストック・オプションを当該経常利益の水準を最初に充たした期の有価証券報告書の提出日の翌日から行使することができる。

② 2020年5月期以降、経常利益が上記の目標を達成する前に、経常利益が110億円を下回った場合、本有償ストック・オプションを行使することができない。

③ 本有償ストック・オプションの割当日から2024年5月20日までの間に、東京証券取引所における当社株式の普通取引の終値の平均値(当日を含む連続した過去42取引日の平均値)が、一度でも行使価額の70%を下回った場合、それ以降、新株予約権者は未行使の本有償ストック・オプションを行使することができない。

オアシスは、「発行価額は公正価値に対して、99.28%のディスカウントを受けていた」との主張をしておりますが、「公正な評価単価」と「公正価値」を混同している上、行使条件はいずれも「容易に達成可能ないし回避可能」であるとの主張は、もっぱら主観に基づく主張を述べたものであり、何ら根拠がありません。なお、行使条件の達成可能性について、当社として、容易であるとは考えておりません。 |

| 有償ストック・オプション発行の必要性 |

・そもそも、青木家は一族全体でアオキ株式の27.6%を保有する大株主であり(当時の時価総額の27.6%は約595億円に相当)、経済的にはアオキと一心同体の関係にあることを踏まえると、青木家出身経営陣の経営に対するコミットメントを高めるためにストック・オプション(5,250万円の払込)が本当に必要だったのか疑問がある。

・青木家と比較して株式の保有分が少ない他の取締役は本ストック・オプションのプログラムに参加しておらず、この観点からも会社の説明の妥当性に疑問がある。

・このような会社の説明は本ストック・オプションに「報酬性」が強いことを示す一方で、本件は株主総会において決議されている報酬制度の枠の外で独自に行われており、株主が取締役の報酬をコントロールするべきであるというガバナンス上の観点からも懸念がある。 |

・第3次中期経営計画の開始を控えていた最中での増収減益は、当社における重大な危機であると捉えておりました。そこで、早期に増収増益へと再び転じるべく、株主をはじめとするステークホルダーの皆様に対して、企業価値を継続的に高めていくとのコミットメントをお示しするため、本有償ストック・オプションの発行を決議したものです。

・本有償ストック・オプションは、対象者への報酬ではなく、企業価値を継続的に高めるためのコミットメントとしての、個別の投資判断に基づく投資であり、報酬性が強いとの主張は、もっぱら主観に基づくものであると考えております。 |

| 有償ストック・オプション発行直前の業績予想の下方修正が不自然(株価が下落すれば有償ストック・オプションの評価を下げることが可能になるため、会社は敢えてしなくてもよい業績予想の下方修正をしたのではないかとの疑念) |

・クスリのアオキHDは社内ポリシーにおいて業績予想の修正が求められていないにも関わらず業績予想の修正を行った。クスリのアオキHDが業績予想において下げた利益見通しはおおよそ15%程度

・利益のズレが30%以上予見される場合に業績予想の修正を行うというポリシーに当てはまらないにも関わらず、下方修正を実施

・その後、下方修正が後に悲観的過ぎることが判明しても再度の上方修正は行わず

・他の年度でも10%台中盤の業績のズレは多く見られるにも関わらず、それらの年度を含めて、HD体制移行後は業績予想の修正を一度も行っていない。特に直近年度においては第3四半期時点で通期予想を過達しているにも関わらず修正を行わないなど、クスリのアオキHDは修正を機動的に行わない体質であることは明らか。 |

オアシスは、当社が持株会社体制移行後に当社が業績予想の修正を一度も行っていないことをもって、本業績予想修正が不自然であるとの印象を与えるような主張をしておりますが、持株会社体制移行前の6事業年度(2011年5月期から2016年5月期)のいずれにおいても業績予想の修正を実施しており、オアシスの主張は誤導的なものです。また、かかる点はオアシスにも面談を通じて説明を行っておりましたところ、このような主張がなされたことには驚いております。 |

| あずさ監査法人の退任(有償ストック・オプションの発行との関係の有無) |

ストック・オプションの発行後にあずさ監査法人(KPMG)からの申し出で、監査人が変更になった。 |

当社は、2020年7月16日付「会計監査人の異動に関するお知らせ」において開示しております通り、当時の当社会計監査人より、次期以降の監査工数の増加見通しを考慮すると報酬希望額が増加していくこと等を理由に、監査契約を更新しない旨の申し出を受け、同監査法人と上場来監査継続年数が長期にわたることも勘案し、この申し出を了承しております。 |

| 創業家による企業資産の私的流用 |

・現社長の父親で、創業者の青木桂生氏は、現在1,700平方メートルに及ぶ豪華な住宅に居住していますが、本施設の一部は、過去にアオキが福利厚生施設として買い取っている。当施設の用水の東側部分は青木桂生氏の所有となっている一方で、用水の西側部分は会社所有となっており、本施設は用水をまたいでも繋がっている一体の施設であることが確認されている。現地調査に基づくと、青木桂生氏は本施設に居住しており、会社資産の不適切な私的流用である疑いがある。

・オアシスの調査の限りや近隣住民の認知している限りにおいては、当該施設の会社保有部が会社の保養施設として使用されている実績はない。 |

オアシス開示資料において言及されている当社所有部分の建物は「臨川書屋」(以下、「書屋」といいます。)といい、旧加賀藩の時代に町年寄を担っていた青木家歴代が、加賀藩主の宿泊・休息に供してきたものであり、当社が1869年に薬種商として創業した場所でもあります。当社による書屋の所有は、株式会社クスリのアオキ第22期有価証券報告書に記載の通り、福利厚生施設としての利用価値に加え、書屋の文化的価値及び当社創業の地を保全することで、当社のステークホルダーである地域社会への貢献という観点からも重要であると考えております。

書屋と本建物はそれぞれ別の入口が設けられているなど、独立した構造となっており、一体としての利用が前提との主張は、単なる憶測に基づくものです。

また、オアシスは、「オアシスは現地調査を通じて、青木桂生氏の居住実態が本施設にあることを確認済み」との主張をしておりますが、青木氏が書屋に居住しているとの事実はありません。前述の通り、書屋は由緒ある文化財であり、そもそも居住する環境として適しておりません。 |

| M&A専門家を社外取締役として登用することの是非 |

日本初のM&A専門会社である株式会社レコフの創業から参画していた池井良彰氏を社外取締役候補者として株主提案する。 |

提案株主より推薦を受けた候補者(以下、「株主提案候補者」)につきましては、他の社外取締役候補者と同様に、人事を管掌する管理担当取締役及び管理本部長による面談を実施したうえで、社外取締役も参加する取締役会において慎重に審議・検討いたしました。本株主提案のとおり、株主提案候補者のM&Aにおける経験や識見は当社が実施した面談でも認められましたが、株主提案候補者を当社の社外取締役として迎え、取締役会に対する助言や監督を頂くよりも、M&A仲介会社の代表者として、当社の事業成長に資する潜在案件の紹介等を頂く方が、当社の中長期的な企業価値向上の観点からは望ましいのではないかと考えており、株主提案候補者の経験、識見、実績及び当社事業に対する理解を踏まえても、株主提案候補者を取締役に選任する必要はないと判断いたしました。 |

| 株主との対話の拒絶 |

オアシスは、2022年11月より代表取締役社長の青木宏憲氏との面談を複数回に亘って要請してきた。度重なる要請にも関わらず、オアシスの継続的な要請は全て断られた。

・社長との面談を依頼してから8か月経過して初めて社内取締役と面談できた。なお、青木宏憲社長及び社外取締役は未だ面談に一度も応じず。 |

オアシスとの面談は、当社IR方針(当社コーポレートガバナンス・コード【原則 5.1. 株主との建設的な対話に関する方針】に記載)に則り実施したものです。また、当社IR方針については、面談の調整に際して、オアシスに説明を行っております。 なお、当社は、オアシスからの面談要請等、IRの状況について、当社取締役会に適宜報告を行っております。 |

有償ストック・オプション : 役職員が金銭を払い込むことで付与されるストックオプションのこと。金銭の代わりに、役職員が会社に対して持つ報酬債権が用いられることもある。

いざ蓋を開けてみると、いずれの会社の株主総会でも会社提案議案が圧倒的多数で可決され、オアシスの株主提案議案は取締役選任議案がすべて20%台に留まるなど低調な結果となった。クスリのアオキHDの取締役会の見解を読む限り、有償ストック・オプションの発行の必要性(なぜいまさら創業家の2人の取締役にだけ有償ストック・オプションに「投資」させるのか)について会社側の説明は十分とは言い難いにもかかわらず、株主全体としてはオアシスよりも現経営陣を支持する層の方が多かったことになる。なお、ツルハHDでは、13.59%の株式を保有するイオンが会社側についたことの影響も大きい。

もっとも、オアシスの狙いは、冒頭でも述べたとおりマツキヨココカラ&カンパニーの成功事例(マツモトキヨシグループとココカラファイングループの経営統合)の再現にある。それは、オアシスがクスリのアオキHDの社外取締役候補者としてM&Aの専門家を株主提案していたことからも明らかだ。そもそもドラッグストア業界自体がM&Aによる規模・業容拡大に積極的な業界であり、更なるM&Aを期待している投資家も少なくない。それにもかかわらず、M&Aを加速させるはずのオアシスの株主提案は賛成票を集めることができなかった。その理由として、今回のオアシスの投資家向けプレゼンテーション(ツルハHD向けはこちら、クスリのアオキHD向けはこちら)は、東京ドームへの業務改善計画案(オアシスによる東京ドームへの業務改善計画案については2020年10月28日のニュース「アクティビストの業務改善提案への対応が遅れ社長の解任請求へ」を参照)と比べると、調査が不十分なまま印象操作(*)に頼っており、迫力に欠ける箇所も少なくないことが挙げられる。ツルハHDによる新任役員候補者面談でもオアシス提案の候補者がドラッグストア業界への知識のなさを露呈してしまうなど準備不足が目立った。

とはいえ、会社側にも論点をずらした回答やオアシスに簡単に反駁されてしまう回答が散見され、いわば“印象操作対決”となった(ツルハHDに対するオアシスの反駁はこちら、それに対するツルハHD取締役の見解はこちら。クスリのアオキHDに対するオアシスの反駁は見当たらず)。

*例えば、オアシスは

クスリのアオキHDの投資家向けプレゼンテーションの14ページにおいて、「ストック・オプションの発行後にあずさ監査法人(KPMG)からの申し出で、監査人が変更」という見出しを設け、あずさ監査法人の退任と有償ストック・オプションの発行に因果関係があるかのように見せているが、単に日付が近接しているだけで、具体的なエビデンスは何も示せていない。

オアシスはドラッグストア業界とは別に北越コーポレーションの株式も3.33%取得し、株主提案を行うも否決されるという憂き目にあっている(2023年6月8日のニュース「アクティビストに狙われた北越コーポレーションの株主総会の行方」を参照)。翻って考えてみると、フジテックでは会社側の悪手が重なりオアシスの印象操作が成功しただけとも言える。仮にアクティビストに株式を買い占められても、会社が落ち着いて対応(対話や反論)すれば、アクティビストも動きにくくなる。フジテックの一例だけをもって、「アクティビストの時代到来」というにはまだ早いと言えそうだ。