正解です。

従業員に法令違反行為があった場合に絶対に会社がやってはいけないことは、それが「会社のためであった」として処分を軽くすることです(問題文は誤りです)。これは「法令違反行為に及んだとしてもそれが会社のためであればお咎めなし」というメッセージとなり、コンプライアンス意識が鈍磨した組織風土が形作られることになり、次の法令違反行為を誘発しかねません。

こちらの記事で再確認!

2023年6月12日 【失敗学第108回】電通の事例(会員限定)

正解です。

従業員に法令違反行為があった場合に絶対に会社がやってはいけないことは、それが「会社のためであった」として処分を軽くすることです(問題文は誤りです)。これは「法令違反行為に及んだとしてもそれが会社のためであればお咎めなし」というメッセージとなり、コンプライアンス意識が鈍磨した組織風土が形作られることになり、次の法令違反行為を誘発しかねません。

こちらの記事で再確認!

2023年6月12日 【失敗学第108回】電通の事例(会員限定)

不正解です。

少数株主が可決可能性はほとんどないにもかかわらず気候変動対策の開示を定款でルール化することを求めて株主総会で株主提案を行うことはは、定款変更には特別決議が求められている(3分の2以上の賛成が必要)ことを考慮すると実現性の観点から一見意味がなさそうです。しかし、仮に可決されなくても、多くの株主に、「その企業が気候変動対策や情報開示を行っていない」あるいは「行っていたとしても不十分である」と考える株主がいるという事実を知らしめることができます。実際、このような株主提案があった場合、多くのメディアに取り上げられることとなり、その影響は大きいと言えます。そして結果として、このような株主提案を受けた企業の行動に変化をもたらすこともできます。実際に、三井住友フィナンシャルグループは石炭火力への投融資を全面的に停止する方針を打ち出し、住友商事は石炭火力発電からの撤退計画を公表しました。「まったく意味がない」とまでは言えないことから、問題文は誤りです。

こちらの記事で再確認!

2023年6月9日 気候変動対策に関する株主提案で機関投資家が「定款変更」を求める理由(会員限定)

正解です。

少数株主が可決可能性はほとんどないにもかかわらず気候変動対策の開示を定款でルール化することを求めて株主総会で株主提案を行うことは、定款変更には特別決議が求められている(3分の2以上の賛成が必要)ことを考慮すると実現性の観点から一見意味がなさそうです。しかし、仮に可決されなくても、多くの株主に、「その企業が気候変動対策や情報開示を行っていない」あるいは「行っていたとしても不十分である」と考える株主がいるという事実を知らしめることができます。実際、このような株主提案があった場合、多くのメディアに取り上げられることとなり、その影響は大きいと言えます。そして結果として、このような株主提案を受けた企業の行動に変化をもたらすこともできます。実際に、三井住友フィナンシャルグループは石炭火力への投融資を全面的に停止する方針を打ち出し、住友商事は石炭火力発電からの撤退計画を公表しました。「まったく意味がない」とまでは言えないことから、問題文は誤りです。

こちらの記事で再確認!

2023年6月9日 気候変動対策に関する株主提案で機関投資家が「定款変更」を求める理由(会員限定)

正解です。

取締役総数につき11名を上限とする定款を有する上場会社で、会社提案の取締役候補者7名全員と株主提案の取締役候補者7名全員の選任が可決された場合、定款の規定が優先されるので、実際に選任に至るのは得票率上位11名だけとなり、残り3名は可決されても選任に至らない候補者ということになります(問題文は正しいです)。

こちらの記事で再確認!

2023年6月5日 フジテックで元会長が反転攻勢、オアシス側が守りに(会員限定)

東京証券取引所は2023年3月31日に上場会社に対して資本コストや株価を意識した経営の実現に向けた対応等に関して要請を行いました。その中で、CG報告書に関して、「建設的な対話に資する「エクスプレイン」のポイント・事例について」(以下、「エクスプレインのポイント」)を公表しています。今回の発言集はこの「エクスプレインのポイント」の内容に沿ったものです。

コーポレートガバナンス・コードの原則に掲げられた具体的な施策は、原則の目標・理念を実現するための一般的な手法(=ベストプラクティス)であり、自らの個別事情に照らして実施することが適切でないと考える原則があれば、それを「実施しない理由」を十分に説明することが想定されています。もっとも、現状のCG報告書では、例えば、コードをコンプライすることを「検討中」としたまま、数年間も放置(エクスプレインのまま記載内容も変えない)している事例がみられるなど、コンプライ・オア・エクスプレインが形骸化しているとの指摘もなされています。今回、公表された「エクスプレインのポイント」は、上場会社の「エクスプレイン」について、投資家との建設的な対話に資すると考えられる記載上のポイント、投資者にとってわかりやすく説明していると考えられる事例及び説明が不十分と考えられる事例をとりまとめられたものです。この「エクスプレインのポイント」は上場会社における自主的な点検に資することから、今回の発言集で取り上げました。

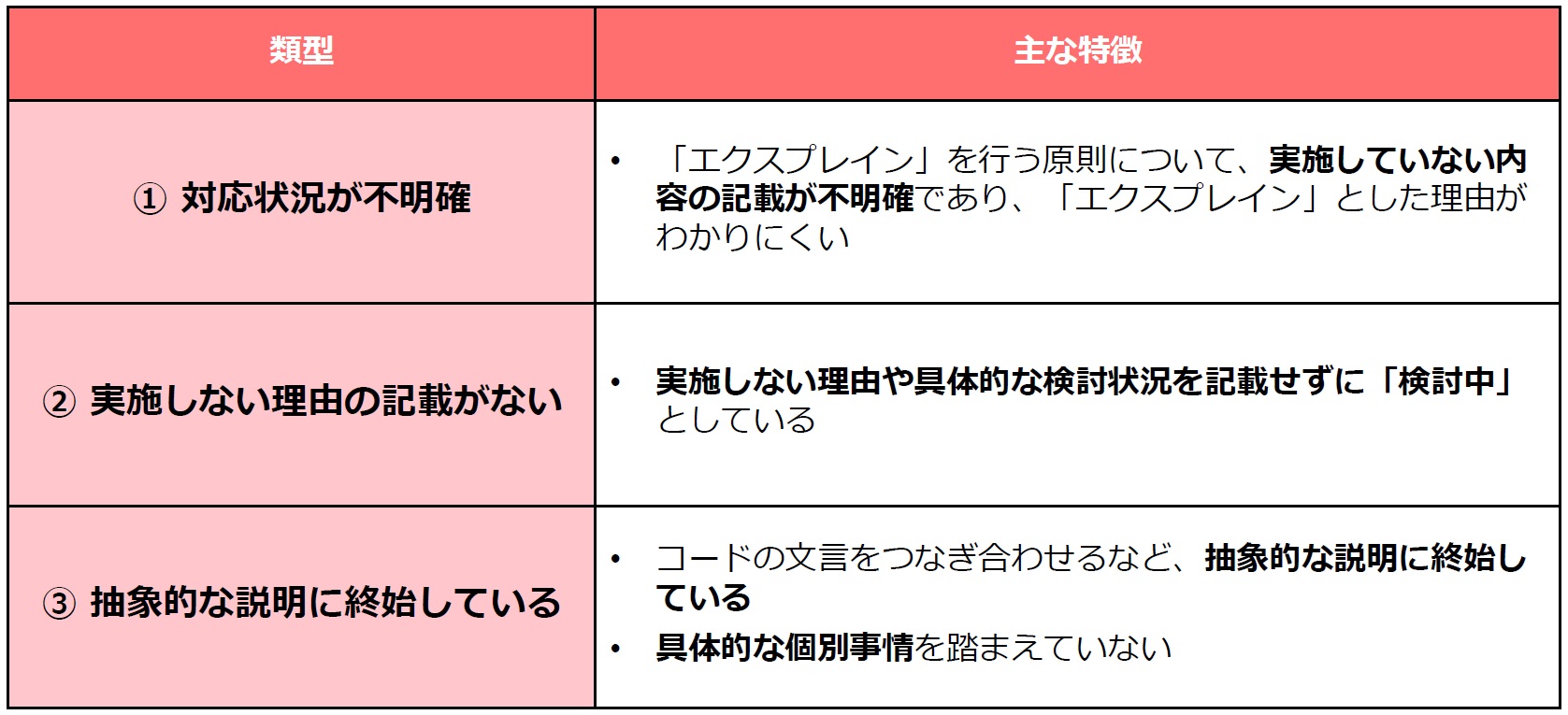

「エクスプレインのポイント」によると、現状のエクスプレインに関して次のような問題があるとされています(「エクスプレインのポイント」の3ページ)。

|

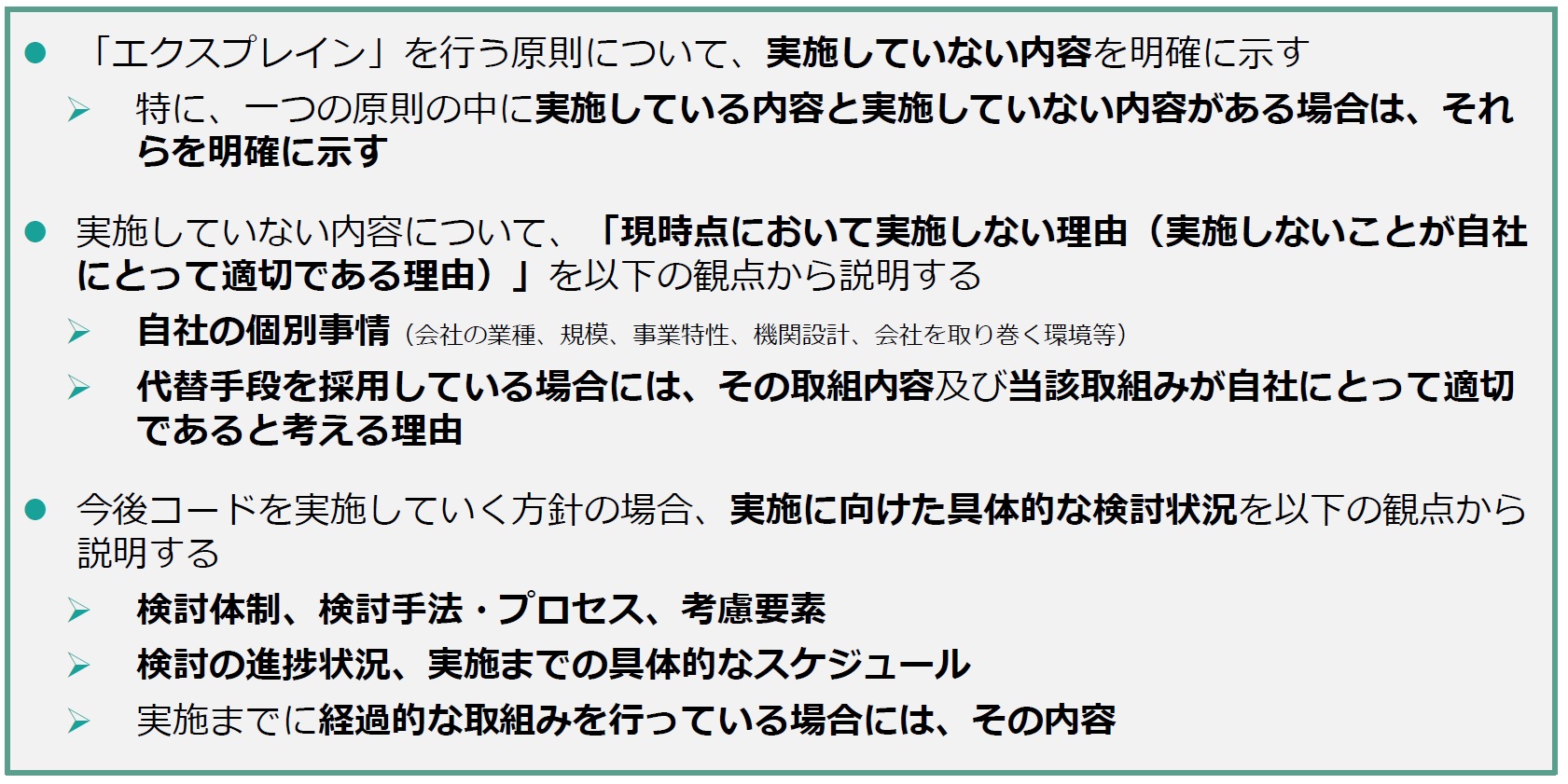

そして、建設的な対話に資する「エクスプレイン」を行うために、以下のポイントを踏まえることが考えられるとしています(「エクスプレインのポイント」の2ページ)。

|

以上を前提にZ社のCG報告書を見てみましょう。

| 【原則5-2.経営戦略や経営計画の策定・公表】 当社は、経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、重要な経営指標について具体的な目標を設定し、株主や投資家に対し分かりやすい言葉・論理で説明することに努めております。(後略) |

これは下記のコーポレートガバナンス・コード【原則5-2】をエクスプレインしている文章です。

| 経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 |

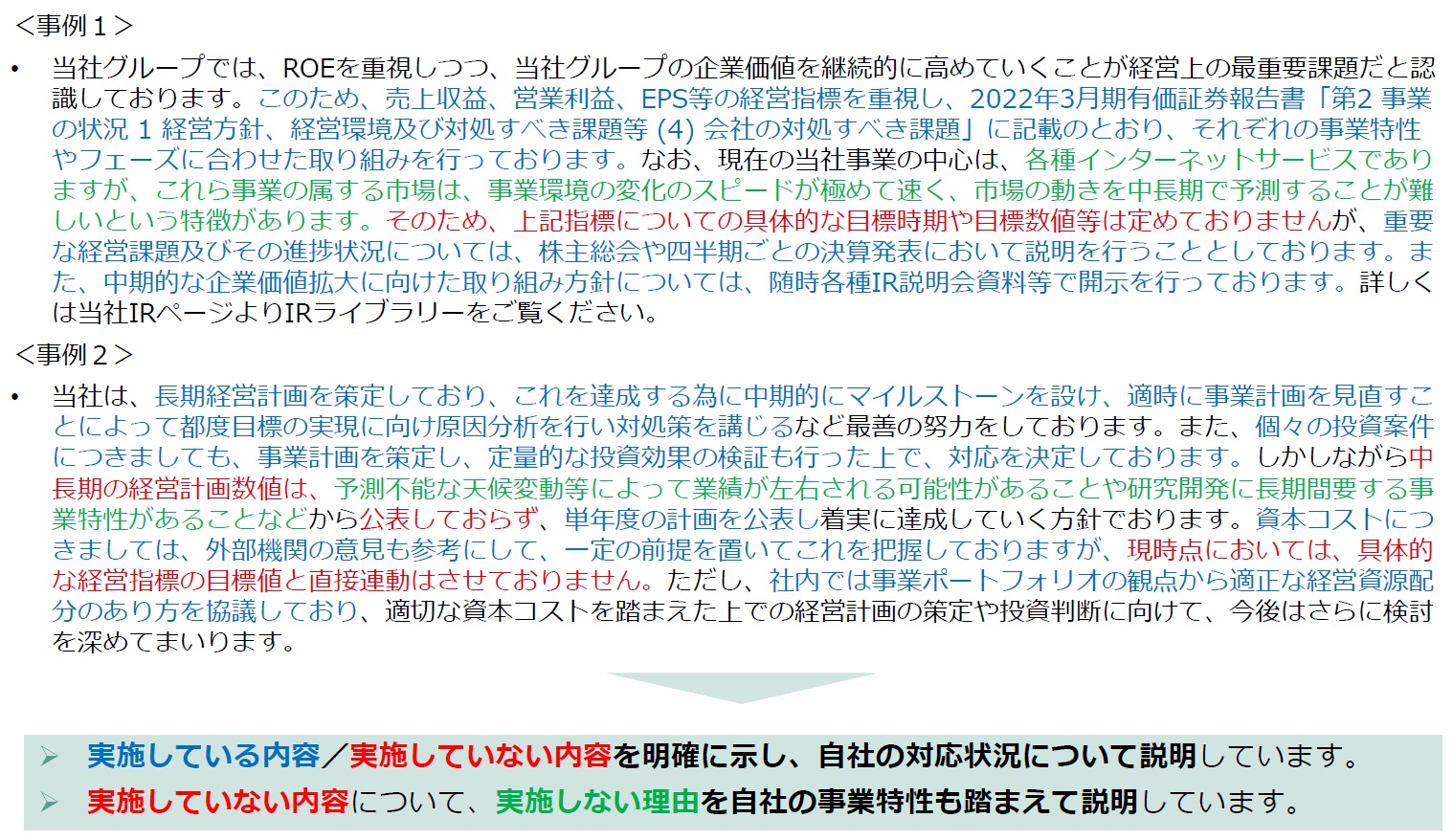

まず、記載事項がコードをオウム返ししたうえで文末に「努めております。」を付けただけのお粗末な文章となっています。しかも、「努めております」では「努力している」だけであり、努力の結果、何が実現できて、何が実現できていないのかが、この記載だけでは分かりません。「エクスプレインのポイント」の6ページには下記の事例が紹介されており参考にしたいところです(文章中の青字が「実施している内容」、赤字が「実施していない内容」です。さらに自社の事業特性を踏まえて「実施しない理由」を述べているところ(緑字)がポイントとなります)。

|

コーポレートガバナンス・コード【補充原則3-1③】は、2021年6月のコード改訂時に新設され、プライム市場上場会社は「国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」とされました。

| 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

Z社では、サステナビリティについて開示できるようなレベルの取組みをしていないことから、CG報告書では次の内容のエクスプレインをしています。

| 【補充原則3-1③】 当社のサステナビリティの取組みに関する開示につきましては、今後、必要に応じ前向きに検討いたします。 |

この記載は「必要なのか、必要でないのか」についてぼかした表現となっており、「前向きに検討」と期待を持たせつつも、実際のところは具体性に欠けた記載となっています。また、「実施しない理由」が記載されていません。確かに、メーカー、金融、電力のようにサステナビリティ対応が喫緊の課題となっている業界とそうではない業界があるのも事実です。後者の業界に属する上場会社は、サステナビリティ関連の記載が難しいかもしれませんが、それでもそれなりに書くことは可能です。例えば、「エクスプレインのポイント」の8ページにl記載されている下記の事例は、サステナビリティ関連の記載が難しい上場会社にとって参考になるはずです。

| 当社は、経営システム及び経営ノウハウのサービス提供を主たる事業としており、気候変動問題が現在のところ、当社の事業に重大な影響を及ぼすことは想定されないため、TCFDに基づく開示等は行っておりません。しかしながら、気候変動問題への対処は、安定的な経済発展と国民生活の基盤を確保する為の重要な課題であると認識しております。当社は、事業活動を通じてDXを推進し、生産性の向上及びペーパーレス化やテレワークの促進、IT機器の削減等のお客様の環境負荷の軽減に継続的に取組むとともに、全社員が環境保全や温暖化対策、資源の有効活用等に積極的に取組むことで、地球環境へ貢献し、社会に信頼される企業を目指しております。当社の地球環境への貢献に関する取組みにつきましては、当社ホームページをご覧ください。なお、サステナビリティについての取組み及び人的資本・知的財産への投資の開示につきましては、「コーポレートガバナンス・コードの各原則に基づく開示」欄に記載しております。 |

また、Z社では、下記のエクスプレインを数年間継続しているとのことです。

| 【原則4-2.取締役会の役割・責務(2)】 当社の経営陣の報酬については、固定報酬のみとなっており、中長期的な会社の業績や潜在的リスクを反映させたものとはなっておりませんが、自社株報酬の付与も含め、今後検討してまいります。 |

エクスプレインするにしても、何年も同じ記載のままということは、「結局この数年間何もしていませんでした。」と白状しているのに等しいと言えます。少なくとも何らかの検討が継続されているのであれば「どのような機関でいつからどの程度の頻度でどのような観点から検討を行ってきた」ことを説明できるはずです。また、検討する必要性を感じていないにもかかわらず、「検討してまいります」との記載を継続し続けるのは、もはや投資家に対する欺瞞とも言えます。そういう上場会社では「現時点において実施しない理由(実施しないことが自社にとって適切である理由)」を説明することが適切と考えられます。

もっとも、そもそも「何年も同じ記載のまま」ということを把握できていない上場会社も少なくないようです。CG報告書の記載内容の検討に先立ち、自社のCG報告書のエクスプレイン事項を3期分並べて記載事項の推移を比較することも必要と言えます。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役A:「補充原則3-1③に関して『今後、必要に応じ前向きに検討いたします。』は何も言っていないに等しいのではないでしょうか。また、原則5-2に関して、コードの内容をオウム返しにしているだけに過ぎず、具体性がないと言わざるを得ません。さらに、『努めております』では何を実施していて、何を実施していないのかが分かりにくいのではないでしょうか。」

(コメント:取締役Aの発言は建設的な対話に資する「エクスプレイン」を行うためのポイントを理解したGOOD発言です。)

取締役C:「原則4-2に関して、確か去年も『今後検討してまいります。』と記載していましたよね。前期は指名・報酬委員会を設置して一年を通じて業績連動報酬の導入の是非を議論していたわけですし、結局のところ業績連動報酬の導入は先送りになったものの、今年のCG報告書では指名・報酬委員会で行われた議論に関してより踏み込んだ記載ができないでしょうか。」

(コメント:継続してエクスプレインしている事項に関して去年の開示内容と今年の開示内容を比較するという発想はGOODです。また、指名・報酬委員会での活動とCG報告書での開示を関連付けて発言できており、GOODです。)

取締役B:「補充原則3-1③についてのエクスプレインでは、『必要があれば』という限定を付している以上、間違えたことを書いているわけではありません。単に、現時点では『必要がない』と判断しているだけです。また、原則5-2に関して、何ら努力していないのにこのような記載をすれば虚偽になるのでしょうが、当社では実際に努力している以上、不適切とまでは言えないと考えます。」

(コメント:現時点で『必要がない』と判断しているのであれば、CG報告書にはそのように記載すればいいだけです。「今後、必要に応じ前向きに検討」と記載すると投資家に『近いうちに経営陣の報酬体系に見直しが加えられる』との期待を抱かせてしまいます。また、CG報告書には「努力の有無」の記載が求められているわけではありません。取締役Bの発言は、CG報告書におけるCGコードのエクスプレインの趣旨を理解していないBAD発言です。)

Z社(プライム市場上場)の取締役会では、証券取引所に提出予定のCG報告書における「コードの各原則を実施しない理由」(エクスプレイン事項)について議論が行われています。

| 【補充原則3-1③】 当社は、サステナビリティの取組みに関する開示について、今後、必要に応じ前向きに検討いたします。 【原則4-2.取締役会の役割・責務(2)】 【原則5-2.経営戦略や経営計画の策定・公表】 |

これに関してZ社の取締役会で次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「補充原則3-1③に関して『今後、必要に応じ前向きに検討いたします。』は何も言っていないに等しいのではないでしょうか。また、原則5-2に関して、コードの内容をオウム返しにしているだけに過ぎず、具体性がないと言わざるを得ません。さらに、『努めております』では何を実施していて、何を実施していないのかが分かりにくいのではないでしょうか。」

取締役B:「補充原則3-1③についてのエクスプレインでは、『必要があれば』という限定を付している以上、間違えたことを書いているわけではありません。単に、現時点では『必要がない』と判断しているだけです。また、原則5-2に関して、何ら努力していないのにこのような記載をすれば虚偽になるのでしょうが、当社では実際に努力している以上、不適切とまでは言えないと考えます。」

取締役C:「原則4-2に関して、確か去年も『今後検討してまいります。』と記載していましたよね。前期は指名・報酬委員会を設置して一年を通じて業績連動報酬の導入の是非を議論していたわけですし、結局のところ業績連動報酬の導入は先送りになったものの、今年のCG報告書では指名・報酬委員会で行われた議論に関してより踏み込んだ記載ができないでしょうか。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

不正解です。

取締役総数につき11名を上限とする定款を有する上場会社で、会社提案の取締役候補者7名全員と株主提案の取締役候補者7名全員の選任が可決された場合、定款の規定が優先されるので、実際に選任に至るのは得票率上位11名だけとなり、残り3名は可決されても選任に至らない候補者ということになります(問題文は正しいです)。

こちらの記事で再確認!

2023年6月5日 フジテックで元会長が反転攻勢、オアシス側が守りに(会員限定)

不正解です。

2022年に行われた育児・介護休業法の改正により、「常時雇用する労働者が1,000人を超える企業」には2023年4月から男性労働者の育児休業取得率等の公表が義務付けられています(問題文は正しいです)。そして今後この「1,000人」のバーが下げられる可能性がある点には留意が必要です。

こちらの記事で再確認!

2023年6月2日 男性の育児休業取得率の開示対象企業の範囲拡大へ(会員限定)

正解です。

2022年に行われた育児・介護休業法の改正により、「常時雇用する労働者が1,000人を超える企業」には2023年4月から男性労働者の育児休業取得率等の公表が義務付けられています(問題文は正しいです)。そして今後この「1,000人」のバーが下げられる可能性がある点には留意が必要です。

こちらの記事で再確認!

2023年6月2日 男性の育児休業取得率の開示対象企業の範囲拡大へ(会員限定)

不正解です。

議決権行使助言会社による助言が事実誤認に基づいているとして上場会社が議決権行使助言会社に対話を求めても、議決権行使助言会社が必ずしもそれに応じるとは限りません(問題文は誤りです)。「議決権行使助言会社が対話に応じてくれない」という上場会社の不満の声も聞かれているところです。

こちらの記事で再確認!

2023年6月1日 トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応(会員限定)