正解です。

議決権行使助言会社による助言が事実誤認に基づいているとして上場会社が議決権行使助言会社に対話を求めても、議決権行使助言会社が必ずしもそれに応じるとは限りません(問題文は誤りです)。「議決権行使助言会社が対話に応じてくれない」という上場会社の不満の声も聞かれているところです。

こちらの記事で再確認!

2023年6月1日 トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応(会員限定)

正解です。

議決権行使助言会社による助言が事実誤認に基づいているとして上場会社が議決権行使助言会社に対話を求めても、議決権行使助言会社が必ずしもそれに応じるとは限りません(問題文は誤りです)。「議決権行使助言会社が対話に応じてくれない」という上場会社の不満の声も聞かれているところです。

こちらの記事で再確認!

2023年6月1日 トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応(会員限定)

現在、経産省がパブリックコメントを実施(8/6まで)している「企業買収における行動指針(案)」は、企業買収の望ましい捉え方から取締役・取締役会における対応の在り方、さらに有事の対応方針・対抗措置までを、資本市場の視点で示しています。

同指針を踏まえ、自社が企業買収に晒された局面を想定したうえで、自社にとって望ましいガバナンス体制について検討してみてください。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、四半期報告書の廃止後、第1四半期と第3四半期の開示が東証の四半期決算短信に一本化されることを受け、東証は2023年6月6日、「四半期開示の見直しに関する実務検討会」を設置することを明らかにしたが(2023年6月27日のニュース『東証が「四半期開示の見直しに関する実務検討会」を設置』参照)、上場企業にとって、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、四半期報告書の廃止後、第1四半期と第3四半期の開示が東証の四半期決算短信に一本化されることを受け、東証は2023年6月6日、「四半期開示の見直しに関する実務検討会」を設置することを明らかにしたが(2023年6月27日のニュース『東証が「四半期開示の見直しに関する実務検討会」を設置』参照)、上場企業にとって、一本化後の新たな四半期決算短信において追加で開示が求められる事項ともに大きな関心事となっているのが、監査法人によるレビューの有無だ。

2022年12月27日に公表された金融庁・金融審議会のディスクロージャーワーキング・グループ報告では、「速報性の観点等から、四半期決算短信については監査人によるレビューを一律には義務付けないことが考えられる」と明記されている(7ページの最終段落参照)。「一律には義務付けない」とは、すなわち、一本化後の新たな四半期決算短信について監査法人のレビューを受けるかどうかは上場企業の「任意」ということだ。

ただし、ディスクロージャーワーキング・グループ報告では同時に「投資家への情報提供の観点からレビューの有無を四半期決算短信において開示することが考えられる」としている点は要注意だろう(7ページの最終行~参照)。これに対し同報告では、「レビューの有無の開示を求めるとレビューを受けることを推奨することとなり、仮に業界内で1社がレビューを受ければ、同調圧力によって、結局レビューを受けざるを得なくなる」との意見が紹介されているほか(8ページ下段の注釈24参照)、実際に企業からは「レビューの有無を開示することが求められるとなると、『レビューなし』と開示した場合、投資家に理由を問われることは目に見えている。結局、事実上レビューを受けざるを得なくなる」「ディスクロージャーワーキング・グループ報告で『レビューは義務付けない』とした意味がなくなる」といった声が上がっている。

一方、東証はあくまでディスクロージャーワーキング・グループ報告のとおり、四半期決算短信のサマリー情報においてレビューの有無を記載することを義務付ける方針を示している。日本企業はかねてから“業界横並び”の行動に安心感を持つ傾向があり、特に業界のリーディングカンパニーの動きに追随することが多い。仮に新たな四半期決算短信で追加される開示項目が多くなり、さらに監査法人のレビューも受けるとなれば、「四半期報告書の廃止前と企業の負担感は大差ない」といった事態となる恐れもあろう。

任天堂の創業家の資産管理会社Yamauchi-No.10 Family Officeから株主提案を受けていた東洋建設(東証プライム)で2023年6月27日、定時株主総会が開催され、株主提案により選任された取締役が取締役会の半数を超える(取締役総数13名のうち会社提案による者が6名、株主提案による者が7名)という異例の事態が起きた。直近では、フジテック(東証プライム)の臨時株主総会(2023年2月開催)でアクティビストのオアシスが提案した取締役が取締役総数9名のうち4名選任され、さらに会社提案で選任されていた社外取締役1名がオアシス側に付いたことで、結果的にオアシス側が取締役会の過半数を握り創業家出身の会長を解任した事例があるが(2023年6月21日のニュース「フジテック株主総会、怒声が飛び交う長丁場に 元会長側の株主提案はすべて否決」を参照)、株主提案により選任された取締役のみで取締役会の過半数を占めることとなった東洋建設のケースは、よりインパクトが大きいと言える。

もっとも、この結果には意外感もある。まず、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

任天堂の創業家の資産管理会社Yamauchi-No.10 Family Officeから株主提案を受けていた東洋建設(東証プライム)で2023年6月27日、定時株主総会が開催され、株主提案により選任された取締役が取締役会の半数を超える(取締役総数13名のうち会社提案による者が6名、株主提案による者が7名)という異例の事態が起きた。直近では、フジテック(東証プライム)の臨時株主総会(2023年2月開催)でアクティビストのオアシスが提案した取締役が取締役総数9名のうち4名選任され、さらに会社提案で選任されていた社外取締役1名がオアシス側に付いたことで、結果的にオアシス側が取締役会の過半数を握り創業家出身の会長を解任した事例があるが(2023年6月21日のニュース「フジテック株主総会、怒声が飛び交う長丁場に 元会長側の株主提案はすべて否決」を参照)、株主提案により選任された取締役のみで取締役会の過半数を占めることとなった東洋建設のケースは、よりインパクトが大きいと言える。

もっとも、この結果には意外感もある。まず、本株主提案については、議決権行使助言会社のグラスルイスが会社提案に賛成推奨する一方、株主提案には反対推奨していたことが挙げられる(東洋建設の2023年6月16日のリリース「議決権行使助言会社(GL 社)のレポートにおける当社提案の取締役・監査役候補者全員に対する「賛成推奨」について」を参照)。株主提案に賛成票が集まるケースでは議決権行使助言会社の賛成推奨が追い風となるケースが多いが、東洋建設のケースではグラスルイスの影響力は限定的だった。ちなみに、グラスルイスより遥かに影響力が強いと言われるISSは株主提案の候補者9名のうち6名に賛成推奨していた(この点については後述)。

東洋建設で焦点となった取締役選任議案の決議結果は下表のとおり(敬称略。東洋建設の2023年6月27日のリリース「定時株主総会の決議結果及び同総会後の役員体制に関するお知らせ」より引用)。

| 決議結果 | 議案 提案者 |

氏名 | 再任 /新任 |

役職名等 |

| 可決 | 会社 | 大林 東壽 | 再任 | 取締役 専務執行役員 土木事業本部長兼安全環境部管掌 |

| 可決 | 会社 | 平田 浩美 | 再任 | 取締役 執行役員副社長 建築事業本部長兼安全環境部管掌 |

| 可決 | 会社 | 佐藤 護 | 再任 | 取締役 常務執行役員 経営管理本部副本部長 |

| 可決 | 会社 | 中村 龍由 | 新任 | 常務執行役員 土木事業本部副本部長兼洋上風力部管掌 |

| 可決 | 会社 | 鳴澤 隆 | 新任 | 社外取締役(元野村総合研究所) |

| 可決 | 会社 | 西川 泰藏 | 新任 | 社外取締役(元経済産業省) |

| 否決 | 会社 | 宮﨑 敦 | 新任 | 経営管理本部法務部長 |

| 否決 | 会社 | 藤谷 泰之 | 再任 | 社外取締役候補(元三井物産) |

| 否決 | 会社 | 大武 和夫 | 新任 | 社外取締役候補(弁護士) |

| 否決 | 会社 | 松永 明彦 | 新任 | 社外取締役候補(元住友信託銀行) |

| 否決 | 会社 | 重本 彰子 | 新任 | 社外取締役候補(早稲田大学ビジネス・ファイナンス研究センター講師) |

| 可決 | 株主 | 吉田 真也 | 新任 | 業務執行取締役候補(日本電産非常勤顧問(元三菱商事)) |

| 可決 | 株主 | 登坂 章 | 新任 | 業務執行取締役候補(コンテック取締役専務執行役員(元フジタ)) |

| 可決 | 株主 | 内山 正人 | 新任 | 社外取締役候補(元電源開発) |

| 可決 | 株主 | 岡田 雅晴 | 新任 | 社外取締役候補(元大成建設) |

| 可決 | 株主 | 加藤 伸一 | 新任 | 社外取締役候補(元洋上風力エネルギー関連企業) |

| 可決 | 株主 | 名取 勝也 | 新任 | 社外取締役候補(弁護士) |

| 可決 | 株主 | 松木 和道 | 新任 | 社外取締役候補(元三菱商事) |

| 否決 | 株主 | 山口 利昭 | 新任 | 社外取締役候補(弁護士) |

| 否決 | 株主 | 村田 恒子 | 新任 | 社外取締役候補(元松下電器産業) |

現時点で各候補者の得票率(賛成割合)を記載した臨時報告書は開示されていないが、否決された候補者もボーダーライン(50%)に近い賛成割合だった可能性がある。最も意外だったのは、表中赤字記載の山口弁護士(株主提案)の否決だろう。同氏は内部統制やコーポレートガバナンス等の分野で発言力を持つ著名弁護士であり、株主提案による候補者の中では飛び抜けた著名人だからだ。

同氏は自身のブログで“敗戦”の原因を「ISSから反対推奨を受けたこと。なぜ反対なのか、その理由は意見書では触れられていませんでしたが、大株主との距離感が近いということで、社外取締役にとって不可欠な「独立性」という視点で問題があると考えられたと思われます。また、ISSが述べる「取締役の適正人数11名」という中で、YFO(※任天堂創業家の資産管理会社)側に経営経験豊富な弁護士の方がいらっしゃったので、山口のほうは×という「重複感からの反対」とされたのかもしれません。さらには「ガバナンスに精通した候補者」といっても、今回は企業不祥事発生時の候補者ではなかったので、会社側からの将来へのガバナンス対応が示された以上はそれほどのインパクトがなく、むしろ経営経験者によるボードモニタリングへの期待が強まったのではないか」と分析している(山口弁護士のブログ「ビジネス法務の部屋」の2023年6月27日の記事を参照)。

3つ目の意外感が、株主が「業務執行取締役」候補者の選任を提案し、しかもそれが可決されたということだ。いわゆる“お家騒動”の事案を除き、株主側が業務執行取締役候補者を提案するケースは多くない。誰もが納得する適任者のサーチに時間・コストがかかるうえ、取締役会における議決権は社外取締役も業務執行取締役も同じ1票であることから、株主側は自身の影響力を低コストで実現するために、社外取締役候補者を提案する傾向がある。しかも、株主側が業務執行取締役候補者を提案したとしても、他の株主の賛同を得られるとは限らない。株主等の声を代弁するという形でガバナンス強化に資する社外取締役と違い、業務執行取締役を無理に押し込めば経営が混乱しかねないからだ。

東洋建設は2023年6月28日に開催した取締役会で、新代表取締役として下記の3名を選任したことを公表した(2023年6月28日のリリース「代表取締役の異動に関するお知らせ」を参照)。

| 代表取締役会長 吉田 真也(株主提案) 代表取締役社長 大林 東壽(会社提案) 代表取締役副社長 平田 浩美(会社提案) |

株主提案により選任された吉田氏が経営トップの代表取締役会長に選任されたことになる。

このように意外感を持って受け止められた東洋建設の新体制だが、そもそも株主提案が行われたのは、Yamauchi-No.10 Family Officeが東洋建設に対してTOB(株式公開買い付け)を提案し、東洋建設がそれを拒否したことにある。TOBを提案した側が送り込んだ人物が取締役会の過半数を占める新体制の下でTOBの再検討が俎上に載せられることは間違いないだろう。

TOB(株式公開買い付け) : 特定の上場会社の株式を、買取り株数・価格・買付期間を公告したうえで、株式市場外で不特定多数の株主から買い集めること。TOBとは「Take-Over Bid」の略。

2023年1月23日に召集された第211通常国会が6月21日に閉会したが、企業にとって重要な法案が今通常国会で成立に至らなかった。それが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2023年1月23日に召集された第211通常国会が6月21日に閉会したが、企業にとって重要な法案が今通常国会で成立に至らなかった。それが、四半期報告書の廃止が盛り込まれた金融商品取引法の改正案(以下、金商法改正案)だ。

金商法改正案は衆議院を通過したものの、防衛財源確保法の審議が長引いたあおりを受け参議院での審議まで到達できず、通常国会の会期末を迎えることになった。もっとも、金商法改正案は廃案となったわけではなく、秋の臨時国会で継続審議される。国会が解散にでもならない限り、臨時国会で成立する可能性が高いが、成立が大幅に遅れたことで、上場企業の間では、今回の金商法改正案の目玉である四半期報告書の廃止時期もその分遅れるのではないかとの懸念が広がっている。

しかし、四半期報告書の廃止は予定どおり「2024年(令和6年)4月以降に開始した四半期に係る四半期報告書」から実施される可能性が高いだろう。3月決算企業であれば、2024年度第1四半期(4~6月)に係る四半期報告書から廃止されることになる。それを示すのが東証の動きだ。

2022年12月27日に公表された金融庁・金融審議会のディスクロージャーワーキング・グループ報告に明記されているとおり、四半期報告書の廃止後、第1四半期と第3四半期の開示は東証の四半期決算短信に一本化される(第2四半期報告書は「半期報告書」となる)。これを踏まえ東証は2023年6月6日、「四半期開示の見直しに関する実務検討会」を設置する旨のリリースを出している。金商法改正法案が成立していない現段階で東証が同検討会を設置することとしたのは、秋の臨時国会で金商法改正法案が成立するのを待ってから検討を開始したのでは、“一本化”に伴い必要になる取引所規則の改正が、改正金商法の施行日である2024年4月1日に間に合わないからだ。裏を返せば、同検討会の設置は、改正金商法が予定どおり施行されることを前提にしていると言える。同検討会は今秋に報告書をとりまとめ、その内容を踏まえ、取引所規則の改正が行われる方向。

上場企業にとって、同検討会における議論の最大の注目点となるのは、“一本化”後の四半期決算短信でどこまで詳細な開示が求められるのかということだろう。ディスクロージャーワーキング・グループ報告には、「投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)について、四半期決算短信の開示内容を追加する方向で、取引所において具体的に検討を進めることが考えられる」とあり(6ページ中段参照)、「セグメント情報」と「キャッシュ・フローの情報」の追加は既定路線となっているが、その後に「等」が付されていることが示すように、さらなる情報の追加が行われる可能性がある。実際、ここには「この点については、さらに投資家を中心に、中長期的な進捗確認の観点から、貸借対照表や損益計算書の注記等、財務諸表の理解において重要なものや、定性的な経営成績等の分析について追加する必要があるとの意見があった。」との注釈が付されているが、同時に「他方、開示内容の追加の検討においては、企業の開示負担や速報性に十分留意すべき」との意見も併記されており(以上、6ページの注釈18参照)、「セグメント情報」と「キャッシュ・フローの情報」の追加で十分と考える企業側と、さらに開示内容を増やしたい投資家側の意見が対立している状況。「四半期開示の見直しに関する実務検討会」のメンバーは投資家、事業会社それぞれから構成されており、激しい議論が交わされることになりそうだ。

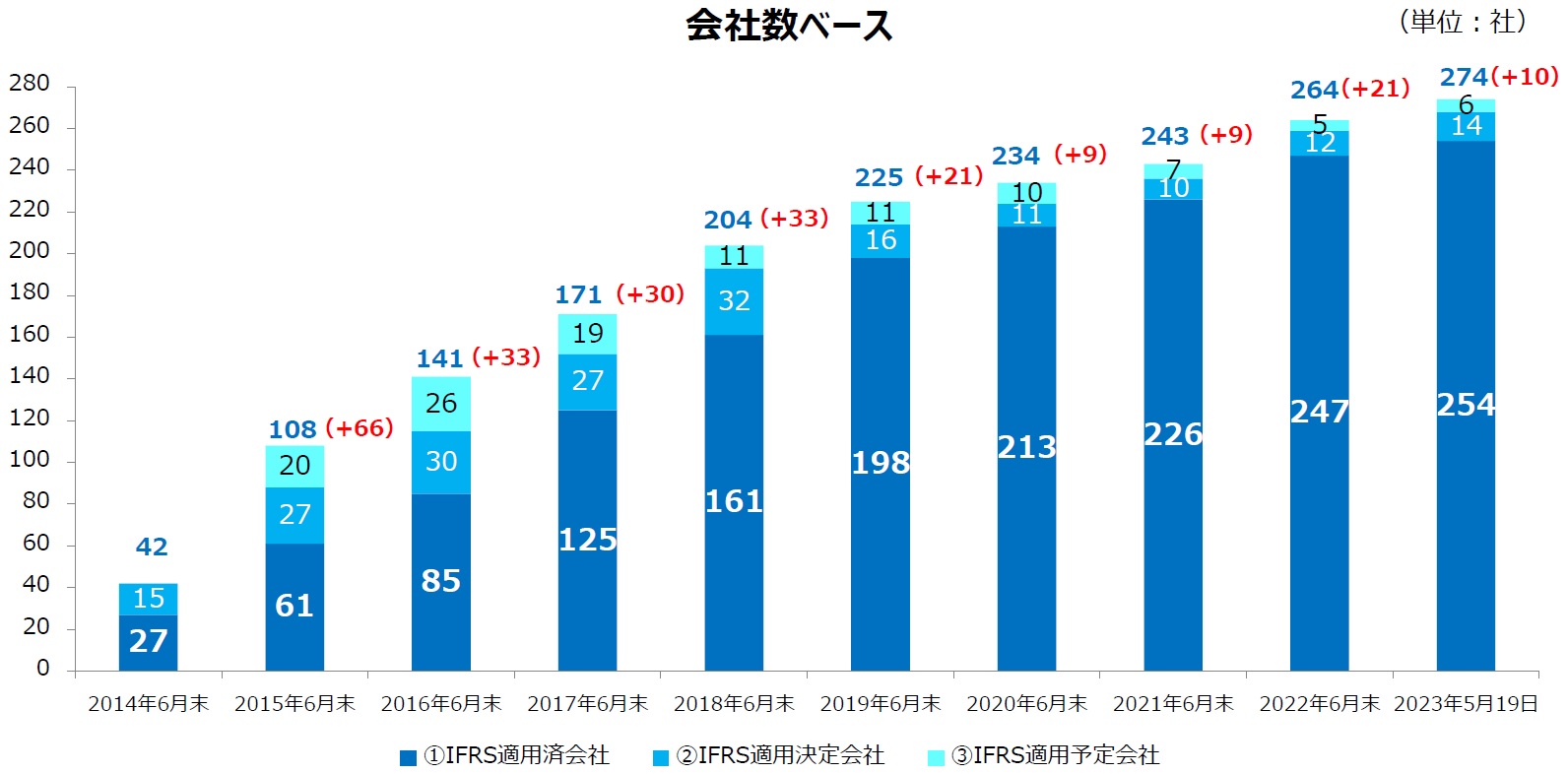

M&Aの際には「のれん」を認識するのが通常だが、日本の会計基準では、のれんを20年以内の期間で償却することを求めている。これに対し、IFRS(国際会計基準)ではのれんの償却が求められないことから、決算への影響を考慮し、IFRSを選択する企業もある。しかし、IFRSの適用社数は2023年5月19日時点で277社(適用予定企業・非上場企業を含む)にとどまっている。大手メーカーでは導入が進んでいるが、いくら「全上場企業の時価総額に占める割合 」が大きい(2023年5月19日時点で約46%)と言っても、適用社数の伸び率が鈍化傾向にあることは否めない。

のれん : 企業を買収したり合併したりする際における「支払対価-企業の時価純資産」こと(これがプラスの場合、「正ののれん」という。以下は「正ののれん」を前提とする)。のれんは「財務諸表には表れない企業の価値」と言える。つまり、のれんは投資原価の一部を構成している。このため、そこで日本の会計基準では、のれんについては「20年以内の期間」で償却し、のれんの価値が下がった場合には「減損」を行うことになっている。一方、IFRSおよび米国会計基準では、「のれん」の定期償却は認められていない(減損処理しか認められない)。そこには、利益の平準化を好む日本型経営と、業績好調時にはできるだけ利益を出し、逆に業績悪化時にはすべて“膿”を出すという欧米型経営の発想の違いがある。

20年以内の期間 : のれんの償却年数は最長で20年間とされているが、実際には投資回収期間などを考慮して償却期間が決定される。投資回収期間とは、企業を買収するために支払った対価を、当該企業が生み出すキャッシュ・フローの何年分で回収できるかを指す。

|

こうした中、政府の新しい資本主義実現会議がとりまとめ、6月16日に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(以下、改訂版)では、「④ M&Aを促進するための国際会計基準(IFRS)の任意適用の拡大」と題し、下記のとおりIFRSの適用拡大を促している。しかし、IFRS適用社数が伸びていない現状を見ると、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

M&Aの際には「のれん」を認識するのが通常だが、日本の会計基準では、のれんを20年以内の期間で償却することを求めている。これに対し、IFRS(国際会計基準)ではのれんの償却が求められないことから、決算への影響を考慮し、IFRSを選択する企業もある。しかし、IFRSの適用社数は2023年5月19日時点で277社(適用予定企業・非上場企業を含む)にとどまっている。大手メーカーでは導入が進んでいるが、いくら「全上場企業の時価総額に占める割合 」が大きい(2023年5月19日時点で約46%)と言っても、適用社数の伸び率が鈍化傾向にあることは否めない。

のれん : 企業を買収したり合併したりする際における「支払対価-企業の時価純資産」こと(これがプラスの場合、「正ののれん」という。以下は「正ののれん」を前提とする)。のれんは「財務諸表には表れない企業の価値」と言える。つまり、のれんは投資原価の一部を構成している。このため、そこで日本の会計基準では、のれんについては「20年以内の期間」で償却し、のれんの価値が下がった場合には「減損」を行うことになっている。一方、IFRSおよび米国会計基準では、「のれん」の定期償却は認められていない(減損処理しか認められない)。そこには、利益の平準化を好む日本型経営と、業績好調時にはできるだけ利益を出し、逆に業績悪化時にはすべて“膿”を出すという欧米型経営の発想の違いがある。

20年以内の期間 : のれんの償却年数は最長で20年間とされているが、実際には投資回収期間などを考慮して償却期間が決定される。投資回収期間とは、企業を買収するために支払った対価を、当該企業が生み出すキャッシュ・フローの何年分で回収できるかを指す。

|

こうした中、政府の新しい資本主義実現会議がとりまとめ、6月16日に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(以下、改訂版)では、「④ M&Aを促進するための国際会計基準(IFRS)の任意適用の拡大」と題し、下記のとおりIFRSの適用拡大を促している。しかし、IFRS適用社数が伸びていない現状を見ると、この案はもはや“机上の空論”に近いと言ってよいだろう。

| 日本の会計基準では、のれんの処理について定額法等により規則的に償却を行うと定められている。のれん償却費が買収企業の収益を継続的に圧迫するとの指摘がある。このため、企業に対して、のれんの償却を行わない国際会計基準(IFRS)の任意適用を拡大することを促す。 |

経団連、日本商工会議所とともに3大経済団体とされる経済同友会は、2022年4月に公表した提言で、のれんの規則的償却が収益を圧迫し、特にスタートアップ企業のM&Aの阻害要因になり得るなどとして、規則的償却を見直していくべきである旨主張している。しかし、日本の企業会計基準委員会(ASBJ)は、「のれんは償却すべきもの」という考え方を国際的にも表明しており、今後日本の会計基準でのれんの償却が認められるようになるとは考えにくい。そこで、改訂版に盛り込まれたのが、「⑤ M&Aの成果に関する情報開示の在り方」との項目だ。ここには下記の記述がある。

| のれんの償却額を調整した利益(Adjusted EBITDA ベース)を決算短信において開示する等、投資家がM&Aの成果をより理解できる方策を検討する。 |

近年、国内外の機関投資家に有用な情報を提供する観点から、国内企業間だけではなく海外企業も含めた会計情報の比較可能性を高めることが求められているが、上記のとおり日本ではIFRS適用拡大が見込めない中、いわば“妥協案”として出てきたのが、「Adjusted EBITDA」を決算短信で開示するという手法だ。

EBITDA(Earnings Before Interest Taxes Depreciation and Amortization)とは、「金利支払前」「税金支払前」「固定資産(のれんを含む)の償却費控除前」の利益のことを指す。EBITDAは、M&Aの対象企業の価値を測定するために用いられる代表的な指標であり、金利や税金、減価償却費を差し引く前の「キャッシュ・フローベース」に近い利益と言える。各国で異なる金利水準や税法の違いを排除することができるため、異なる国の企業の収益力、企業価値を同じ土俵で比較することを可能にする。のれんの会計処理の差異もEBITDAを用いれば排除可能になる。「Adjusted」の正確な定義は現時点では明らかにされていないが、特別損益の調整を意味するとすれば、「Adjusted EBITDA」は下記の算式により導き出せることになる。

| Adjusted EBITDA=税引前当期純利益+特別損益+支払利息+減価償却費(のれん償却費含む) |

既に20社程度が決算短信において「のれんの償却額を調整した利益」を任意で開示しているが、「Adjusted EBITDA」の開示が“公認”となれば、開示企業数が一気に増える可能性もありそうだ。