周知のとおり、東証上場会社のうち上場維持基準を満たしておらず、経過措置の適用を受けている会社(以下、経過措置適用会社)は、上場維持基準の適合に向けた計画等(以下、適合計画)の開示が求められることになる。東証によると、経過措置適用会社は2022年10月末現在で507社あり、その内訳はプライム市場271社、スタンダード市場194社、グロース市場42社となっている(なお、これまでに適合計画を開示した会社は586社あるが、そのうち67社は既に基準に適合し、12社は非公開化に伴い適合計画を取り下げている)。経過措置終了時に上場維持基準に適合しておらず、さらにそこから1年間の改善期間を経ても適合に至らなければ、監理・整理銘柄への指定を経て上場廃止になってしまう。既上場会社にとって、「上場会社でなくなる」ことのインパクトは大きい。新市場区分に移行(2022年4月4日~)してから1年という節目が近づく中、経過措置適用会社の経営陣や投資家の間では「経過措置はいつ終了するのか」という、不安の入り混じった関心が益々高まっている(後述するとおり、他の市場に上場するという選択もあり得る)。こうした中、東証に設置された「市場区分の見直しに関するフォローアップ会議」(以下、フォローアップ会議)で、経過措置の終了時期がおおむね固まった。

上場維持基準の適合に向けた計画等 : 上場会社が、上場維持基準のいずれかに適合しない状態となった場合に提出を求められる 「上場維持基準の適合に向けた計画」および「計画に基づく進捗状況」を指す。「上場維持基準の適合に向けた計画」には、上場維持基準の適合状況、計画期間並びに上場維持基準の適合に向けた取組の基本方針、課題および取組内容を記載する。また、「計画に基づく進捗状況」には、上場維持基準の適合状況の推移および計画期間、取組の実施状況および評価、上記2つの項目を踏まえた今後の課題・取組内容を記載する。

監理・整理銘柄 : 上場廃止基準に該当し、上場廃止が決定した銘柄のことを「整理銘柄」というが、上場廃止が決定した場合には、投資家が整理売買を行うことができるよう、原則として1か月間、整理銘柄に指定し、上場廃止の事実を投資家に周知させる。これに対し、上場廃止基準に該当する恐れがあるものの上場廃止が決定したわけではない銘柄は「監理銘柄」に指定され、その後上場廃止が決定した場合に整理銘柄に指定されることになる。

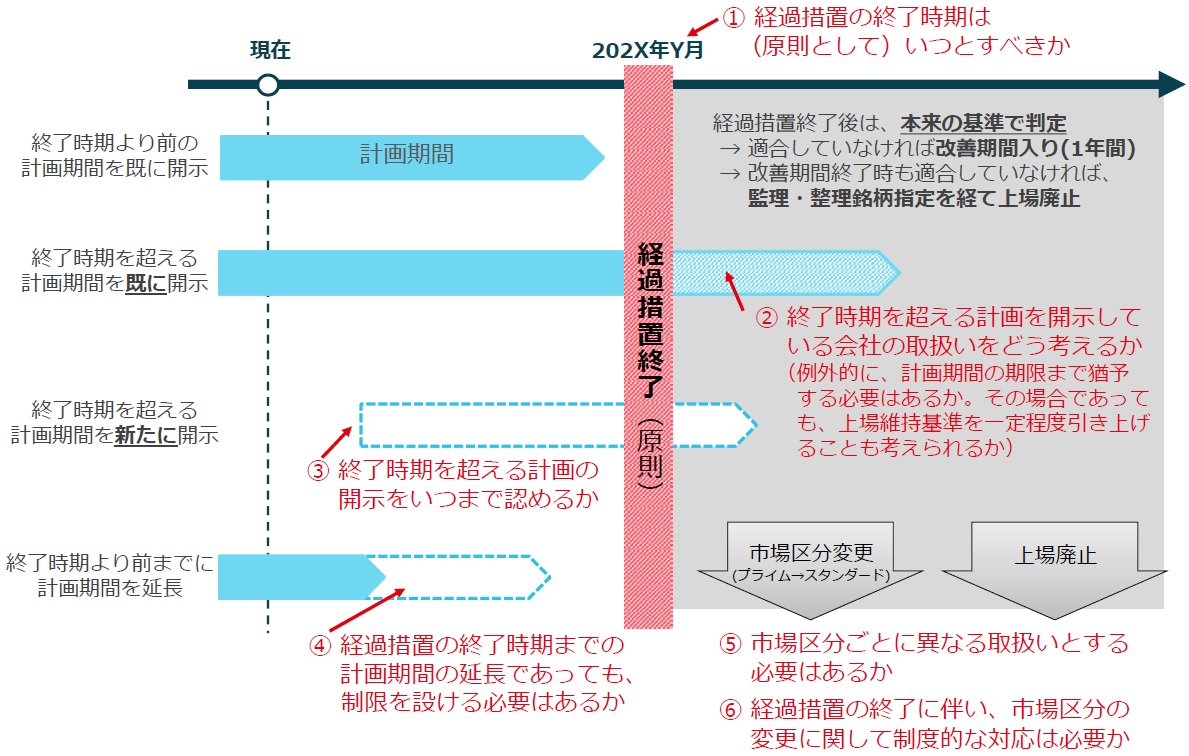

2022年11月25日に開催された第4回フォローアップ会議では、主に以下の4つの論点が議論された。

① 経過措置の終了時期はいつとすべきか

② 終了時期を超える計画を開示している会社の取扱いについてどう考えるか

③ 経過措置の終了時期を決めるに際して、終了時期を超える計画の開示をいつまで認めるか

④ 経過措置の終了時期までの計画期間の延長であっても、制限を設ける必要はあるか |

フォローアップ会議では単純に①の論点のみ検討すれば済むようにも見えるが、②~④の論点も検討せざるを得なくなったのは、そもそも新市場への移行時に東証が経過措置の終了期限および適合計画の期間の上限を明示しなかったことによる。その結果、適合計画の終了時期が上場会社によってまちまちとなり、今後決定する経過措置の終了時期と経過措置適用会社が開示している計画期間の終了時期にズレが生じることになった。また、新市場移行後に上場維持基準に抵触し、新たに適合計画を開示せざるを得なくなった上場会社もある。要するに、(a)計画期間を短く設定していたため、経過措置が終了する前に計画期間が終了するパターンと、逆に(b)計画期間を長く設定していたため、計画期間が終了する前に経過措置が終了するパターンが混在することとなり、論点②から④の検討も不可避となったというわけだ。

これらの論点を整理したのが下図である(第4回フォローアップ会議の資料3の2ページ参照)。

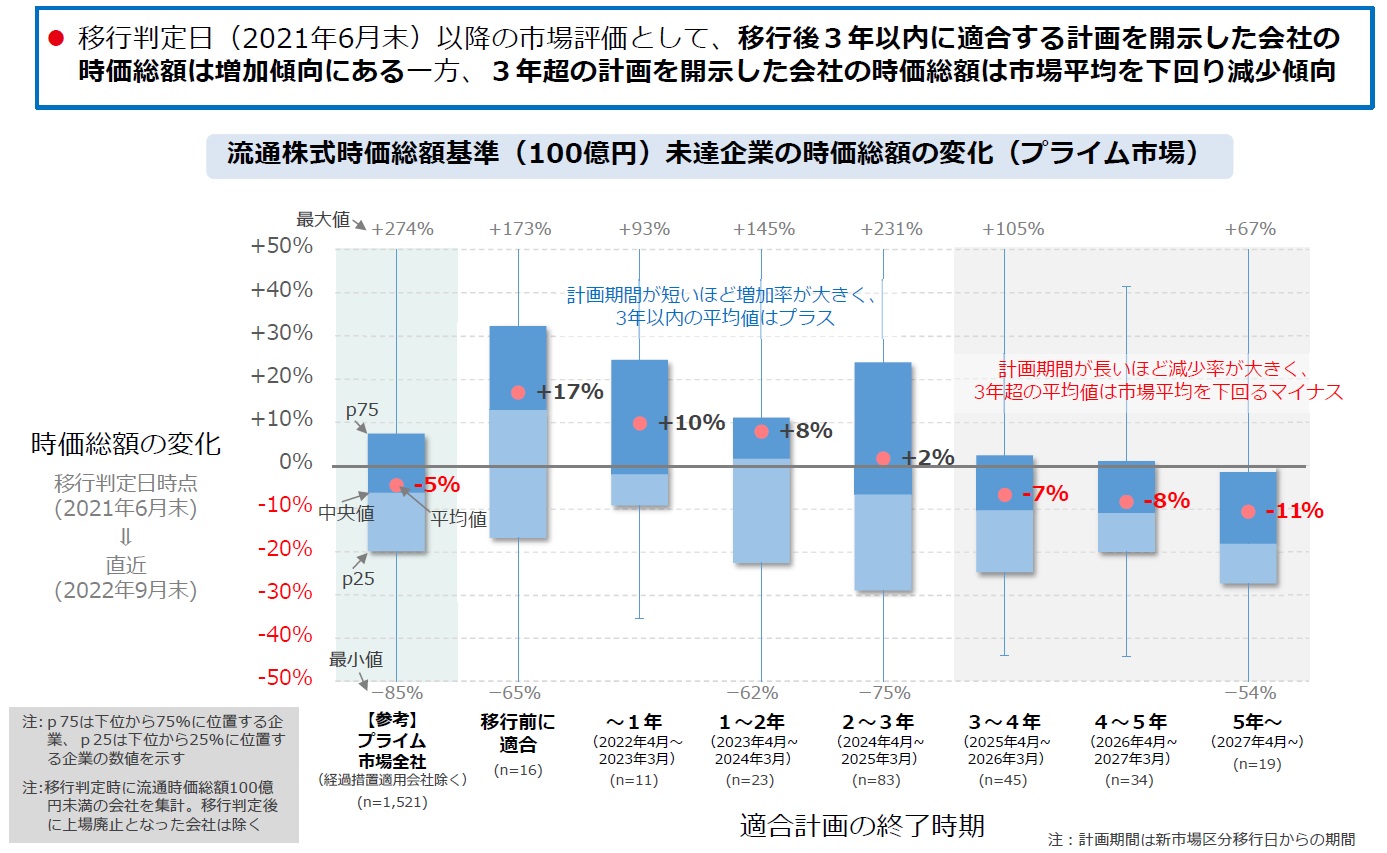

東証が想定する経過措置の終了時期を示す手がかりとなるのが、下図の調査結果だ(第4回フォローアップ会議の資料3の4ページ参照)。これは、プライム市場の流通株式時価総額基準(100億円)に未達であった同市場の上場会社を適合計画の期間ごとに分け、それぞれの株価(時価総額)が2021年6月末から2022年9月末にかけてどのように変化したかを示している。

この調査結果によると、適合計画の期間が短ければ短いほど時価総額は市場平均を上回っている(=市場から高く評価されている)一方、長ければ長いほど時価総額の変化市場平均を下回っている(市場から低く評価されている)。そして、市場平均を上回るか下回るかの境目が「3年」となっている(上図中、「2~3年」では市場平均を2%上回っているが、「3~4年」になると市場平均を7%下回っている)。これは、市場が「適合計画の終了時期としては、同計画開始から3年後が妥当」と評価していることを示している。したがって、経過措置の終了時期は新市場区分の開始(2022年4月4日)から3年後の「2025年3月」が最有力候補と言えそうだ(経過措置終了後に1年間の改善期間があるため、実質的には2026年3月までとなる)。

フォローアップ会議のメンバーの間でも、「経過措置の終了時期は3年後、2025年3月末にすべき」(三瓶メンバー)、「市場再編から3年という2025年3月を終了期限にしてはいかがか」(熊谷メンバー)、「2025年3月末で一律で終了させることが適当」(永見メンバー)、「常識的に考えて、短くて2年、どれだけ長くても5年かと考えております」(神田メンバー)、「私も2025年3月末をもって一律に終了するという考えです」(安藤メンバー)、「皆様が仰っているように、3年、あるいは3年プラス1年の改善期間が良いのではないかと思っております」(黒沼メンバー)といった意見が多数を占めている。その根拠として、「中計など経営計画の達成に必要とされる一般的なリードタイムは世間では3年というコンセンサスがありますし、実際に6割の企業は3年以内の期間で適合に向けた計画を開示しております。また、意見募集での投資家の意見としても、3年程度をあげる声が多く、資料3の4ページ(当フォーラム注:上図のプライム企業における適合計画の終了時期と時価総額の変化の図)で、こちらは非常に面白い分析だと思いますが、市場が許容する期間としても3年だということが示されております。」(三瓶メンバー)と、上記調査結果が挙げられている。

リードタイム : スタートからゴールまでに要した時間のこと

ただし、上図で、「経過措置終了(原則)」とあるように、「例外」を設けるかどうかも今後の論点となる。この点について、ゲストスピーカーの大和総研 政策調査部 神尾主任研究員は、「特定の時期(例えば2025年3月や2027年3月)に全面的に経過措置を終了させる方法」と「段階的に終了させる方法」の2つを挙げている。同氏によると、「段階的」とは、公表済みの適合計画の期間が特定の時期を超えた場合に、(1)当該適合計画の終了時まで経過措置を認める方法、(2)特定の時期に上場会社の計画期間の更新の終了や、上場維持基準に適合しない会社の新規での経過措置適用を終了する方法、(3)経過措置に適用される緩和された上場維持基準を引き上げていく方法などが考えられるという(第4回フォローアップ会議の議事録の10ページ参照)。経過措置終了時期の「例外」については引き続き議論が必要だろう。

なお、経過措置の適用を受けているプライム市場上場会社の中には、経営陣が「仮に経過措置終了時にプライム市場の上場維持基準に適合していない場合でも、スタンダード市場に鞍替えすればいい」と楽観視しているケースもあるかもしれない。しかし、プライム市場とスタンダード市場は、新市場に移行する前の東証一部・二部のような「上位市場・下位市場」という関係ではなく、「独立した別の市場」と位置付けられているため、プライム市場からスタンダード市場への鞍替えは「新規上場」ということになり、通常のIPO時と同様、証券会社と証券取引所の両方の審査を受けなければならない。一般的に、通常の新規上場時は管理体制を強化した状態で審査に臨むが、上場後は管理体制が緩みがちになると言われている。一度管理体制が緩んでしまった既上場会社が、厳しい審査を無事に通過できる保証はどこにもない。また、経過措置終了間際にはスタンダード市場に駆け込みで鞍替えするプライム市場上場会社が相次ぎ、証券会社や証券取引所の審査キャパシティが不足して“渋滞”を引き起こすことも予想される。もし市場の鞍替えも視野に入れているのであれば、早めに主幹事証券会社に相談しておくべきだろう。

IPO : Initial Public Offeringの略で新規株式公開を指す。