「気候変動」や「人的資本や知的財産への投資」など非財務情報の有価証券報告書での開示が義務化される方向であることは既報のとおりだが(2021年6月25日のニュース「気候変動、有価証券報告書での開示義務化へ」参照)、気になるのは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

「気候変動」や「人的資本や知的財産への投資」など非財務情報の有価証券報告書での開示が義務化される方向であることは既報のとおりだが(2021年6月25日のニュース「気候変動、有価証券報告書での開示義務化へ」参照)、気になるのは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

「気候変動」や「人的資本や知的財産への投資」など非財務情報の有価証券報告書での開示が義務化される方向であることは既報のとおりだが(2021年6月25日のニュース「気候変動、有価証券報告書での開示義務化へ」参照)、気になるのは非財務開示の基準作りだ。

2021年6月22日のニュース「サステナビリティ開示の将来像」でもお伝えしたとおり、既にIFRS(国際財務報告基準)の母体であるIFRS財団が今年(2021年)の年末以降、「国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)」を設立して非財務開示の国際的な基準「サステナビリティ報告基準」を策定することを表明しており、11月にはISSBの議長・副議長も決まる予定となっている。ただ、IFRSがグローバルに共通する会計基準であり、いわば「足すことも引くことも」許されない単独で確立したものであるのに対し、サステナビリティ報告基準はビルディング・ブロック方式(いくつかの構成要素を積み上げる方式)を採用する方向であり、ISSBは土台となる基準を作成するのみで、より詳細・具体的な開示基準は各国に委ねられることになる(上記ニュースの図参照)。

そこで、日本における非財務開示の基準を「誰が」作るのかということが問題になるが、サステナビリティ報告基準を作成するISSBがIFRS財団を母体とする機関であることを踏まえれば、日本では財務会計基準機構(FASF)が母体となるのが自然であろう。IFRSを策定しているのはIFRS財団に属する独立の会計基準設定機関である「IASB(International Accounting Standards Board=国際会計基準審議会)」であり、日本のFASFには、IFRS財団のIASBに相当する機関として「ASBJ(Accounting Standards Board of Japan=企業会計基準委員会)」が存在することからすると、日本でもIFRS財団におけるISSBに相当する“SSBJ(Sustainability Standards Board of Japan)”が設立される可能性が高いだろう。10月1日には、非財務開示などについて検討する金融庁・金融審議会「ディスクロージャーワーキング・グループ」の第2回会合が開催されるが、今回の会合では、こうした非財務開示の基準作りの「枠組み」が議論されるものとみられる。

もっとも、“SSBJ”が設立されたとしても、基準の土台を作るのがISSBである以上、“SSBJ”における基準の検討もISSBの動きをにらみながらとならざるを得ない。当フォーラムの取材によると、ディスクロージャーワーキング・グループが「報告書」を取りまとめるのはISSBがサステナビリティ報告基準の最終化を目指している来年(2022年)の6月となる見込みだが、この報告書を踏まえ、基準作りが本格化するという流れとなりそうだ。

ミドリムシを活用した食品や化粧品の販売で知られる(株)ユーグレナは(2021年)8月26日、下記のとおり、青汁で知られるキューサイ(株)を連結子会社化したことに伴い、連結決算業務の効率化や今後の海外展開を見据え決算期をキューサイと同じ12月決算に移行(従来は9月決算)するための定款変更などを目的に臨時株主総会を開催している(臨時株主総会の招集通知はこちら)。

| (1)変更の理由 当社の事業年度は、「毎年10月1日から翌年9月30日まで」としておりますが、2021年5月14日付の当社プレスリリースにおいて公表いたしましたキューサイ株式会社(以下、「キューサイ」といいます)の連結子会社化プロセスの開始を踏まえて、当社とキューサイの事業年度を一致させることにより、連結決算や監査対応に伴う業務の効率化及び負荷軽減を図ること、並びに、当社グループの今後の海外展開の可能性を見据えて、グローバルスタンダードである12月決算に揃えること、などを目的として、事業年度を「毎年1月1日から12月31日まで」に変更するものであります。 |

同社の臨時株主総会は日本初のバーチャルオンリー株主総会として開催されたことで注目を集めた。総会への出席者562名のうち約3分の1は関東以外の遠方からの出席であり、スムーズな議事進⾏を経て全議案が可決されたという(バーチャルオンリー総会に関する同社のリリースはこちら)。

バーチャルオンリー株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされていたが、2021年6月19日より施行された改正産業競争力強化法において上場会社に限り会社法の特例として「場所の定めのない株主総会」の開催が可能となった。

日本初のバーチャルオンリー株主総会ということに加え、今回のユーグレナの臨時株主総会に関連して注目を集めたのが、決算日の変更(9月30日→12月31日)に伴い、今期だけ15か月決算(2020年10月1日から2021年12月31日までの15か月決算)になったということだ。旧商法では事業年度が1年を超えることは認められなかったが、現行会社法の下では、決算期の変更を行った直後の事業年度については「最長1年6か月(18か月)」とすることが可能とされている。

| 会社計算規則第59条 (略) 2 各事業年度に係る計算書類及びその附属明細書の作成に係る期間は、当該事業年度の前事業年度の末日の翌日(当該事業年度の前事業年度がない場合にあっては、成立の日)から当該事業年度の末日までの期間とする。この場合において、当該期間は、1年(事業年度の末日を変更する場合における変更後の最初の事業年度については、1年6箇月)を超えることができない。 |

当フォーラムが過去10年分の有価証券報告書を調査したところ、事業年度の最長は17か月(3社が該当)だった。以下は、エコモット(株)の有価証券報告書中、【経理の状況】の冒頭の記載である。

| (3)当社は、2019年6月27日開催の第13期定時株主総会において、定款の一部変更を決議し、決算期を3月31日から8月31日に変更いたしました。これに伴い、当連結会計年度及び当事業年度は、2019年4月1日から2020年8月31日までの17ヶ月間となっております。 |

決算期変更を行う理由としては、親子会社の決算期の統一が最も多い。決算期を統一することにより、決算業務等の効率化を図ることができるうえ、企業グループとしての財務諸表が分かり易くなり投資家へのアピール力も高まる。ただ、決算期変更を行った直後の事業年度が変則決算となって1年を超えることとなった場合、取締役の任期や、「事業年度=1年」を前提に定められた役員報酬限度額などとの兼ね合いなどの疑問が生じる。

そこで本稿では、以下を前提に、決算期変更により事業年度が1年を超えることとなった場合の主な留意点を解説しよう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ミドリムシを活用した食品や化粧品の販売で知られる(株)ユーグレナは(2021年)8月26日、下記のとおり、青汁で知られるキューサイ(株)を連結子会社化したことに伴い、連結決算業務の効率化や今後の海外展開を見据え決算期をキューサイと同じ12月決算に移行(従来は9月決算)するための定款変更などを目的に臨時株主総会を開催している(臨時株主総会の招集通知はこちら)。

| (1)変更の理由 当社の事業年度は、「毎年10月1日から翌年9月30日まで」としておりますが、2021年5月14日付の当社プレスリリースにおいて公表いたしましたキューサイ株式会社(以下、「キューサイ」といいます)の連結子会社化プロセスの開始を踏まえて、当社とキューサイの事業年度を一致させることにより、連結決算や監査対応に伴う業務の効率化及び負荷軽減を図ること、並びに、当社グループの今後の海外展開の可能性を見据えて、グローバルスタンダードである12月決算に揃えること、などを目的として、事業年度を「毎年1月1日から12月31日まで」に変更するものであります。 |

同社の臨時株主総会は日本初のバーチャルオンリー株主総会として開催されたことで注目を集めた。総会への出席者562名のうち約3分の1は関東以外の遠方からの出席であり、スムーズな議事進⾏を経て全議案が可決されたという(バーチャルオンリー総会に関する同社のリリースはこちら)。

バーチャルオンリー株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされていたが、2021年6月19日より施行された改正産業競争力強化法において上場会社に限り会社法の特例として「場所の定めのない株主総会」の開催が可能となった。

日本初のバーチャルオンリー株主総会ということに加え、今回のユーグレナの臨時株主総会に関連して注目を集めたのが、決算日の変更(9月30日→12月31日)に伴い、今期だけ15か月決算(2020年10月1日から2021年12月31日までの15か月決算)になったということだ。旧商法では事業年度が1年を超えることは認められなかったが、現行会社法の下では、決算期の変更を行った直後の事業年度については「最長1年6か月(18か月)」とすることが可能とされている。

| 会社計算規則第59条 (略) 2 各事業年度に係る計算書類及びその附属明細書の作成に係る期間は、当該事業年度の前事業年度の末日の翌日(当該事業年度の前事業年度がない場合にあっては、成立の日)から当該事業年度の末日までの期間とする。この場合において、当該期間は、1年(事業年度の末日を変更する場合における変更後の最初の事業年度については、1年6箇月)を超えることができない。 |

当フォーラムが過去10年分の有価証券報告書を調査したところ、事業年度の最長は17か月(3社が該当)だった。以下は、エコモット(株)の有価証券報告書中、【経理の状況】の冒頭の記載である。

| (3)当社は、2019年6月27日開催の第13期定時株主総会において、定款の一部変更を決議し、決算期を3月31日から8月31日に変更いたしました。これに伴い、当連結会計年度及び当事業年度は、2019年4月1日から2020年8月31日までの17ヶ月間となっております。 |

決算期変更を行う理由としては、親子会社の決算期の統一が最も多い。決算期を統一することにより、決算業務等の効率化を図ることができるうえ、企業グループとしての財務諸表が分かり易くなり投資家へのアピール力も高まる。ただ、決算期変更を行った直後の事業年度が変則決算となって1年を超えることとなった場合、取締役の任期や、「事業年度=1年」を前提に定められた役員報酬限度額などとの兼ね合いなどの疑問が生じる。

そこで本稿では、以下を前提に、決算期変更により事業年度が1年を超えることとなった場合の主な留意点を解説しよう。

(1)1年を超える事業年度と取締役の任期の関係

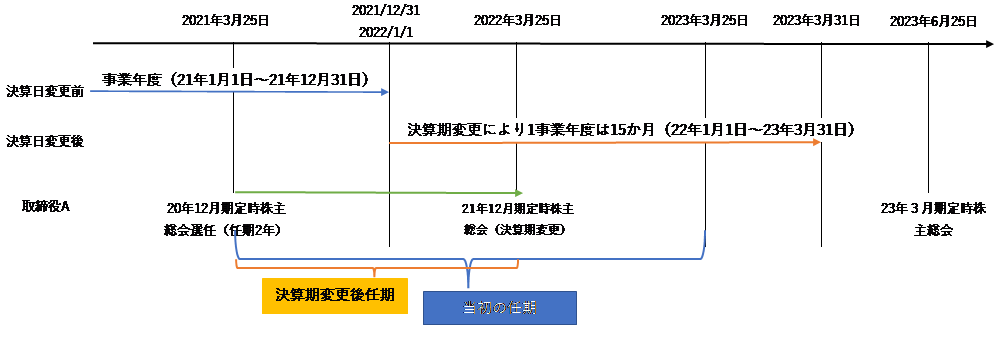

例えば2021年3月25日の定時株主総会で選任された取締役の任期が2年であったとすると、決算期変更に伴い、任期が「2022年3月に行われる2021年12月期の定時株主総会まで」、あるいは「2023年6月に行われる23年3月期の定時株主総会まで」のいずれとなるのかが問題になる。

この点、会社法によれば、取締役の任期は「選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」(会社法332条)とされている。選任後2年以内(2023年3月25日まで)に終了する事業年度は決算期変更前の2021年12月31日となる。すなわち、任期は21年12月決算の定時株主総会の2022年3月25日までとなり、決算期変更により実質的な任期は1年となる。

なお、指名委員会等設置会社の取締役の任期は「選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする」(会社法332条第6項)とされている。会社法上、定時株主総会は「毎事業年度の終了後一定の時期に招集しなければならない」(第296条)とされているのみであり、開催時期の制限はないが、事業年度終了後3か月以内に開催するとしている指名委員会等設置会社は、決算期変更直後の事業年度を1年3か月(前事業年度末から当該前事業年度の定時株主総会までの期間+1年間)以上にすることはできないと考えられる。このため、取締役の実質的な任期はやはり1年となる。

(2)1年を超える事業年度と役員報酬限度額との関係

決算期変更において役員報酬が問題となるのは、「1事業年度あたり」の報酬限度額が定められている場合である(1か月あたりの報酬限度額が定められている場合には問題とならない)。決算期変更により1事業年度が15か月となった場合、「1事業年度あたりの報酬限度額÷12×15」と、事業年度が長くなった分と比例して報酬限度額が自動的に増加すると考えるのは、お手盛り防止の観点から株主総会で報酬限度額を定めるよう求めている会社法の趣旨を逸脱し、適切ではないと考えられる。したがって、決算期変更が決議された株主総会で、15か月の事業年度に対応した報酬限度額も決議するのが妥当と言える。

(3)1年を超える事業年度と四半期決算の関係

四半期決算は、事業年度が1年間であれば第1四半期〜第3四半期について3回行うことになるが、事業年度が15か月となる場合、これに加え「第4四半期」決算を行うとともに、第4四半期報告書を開示することとなる。

では、4回の四半期決算について毎回キャッシュ・フロー(CF)計算書も開示しなければならないのだろうか。この点、四半期財務諸表に関する会計基準(第5-2項)には、「第1四半期及び第3四半期において、四半期連結キャッシュ・フロー計算書の開示の省略を行うことができる。」とあるため、第1、第3四半期のCF計算書の開示は省略できるが、第1、第3四半期以外について開示の省略を認める規定はないと解釈される。したがって、第4四半期においてCF計算書は省略できないと考えられる。

| 決算期 | 会計期間 | CF計算書の取扱い |

| 第1四半期 | 22年1月1日~22年3月31日 | 省略可能 |

| 第2四半期 | 22年4月1日~22年6月30日 | 作成・開示 |

| 第3四半期 | 22年7月1日~22年9月30日 | 省略可能 |

| 第4四半期 | 22年10月1日~22年12月31日 | 作成・開示 |

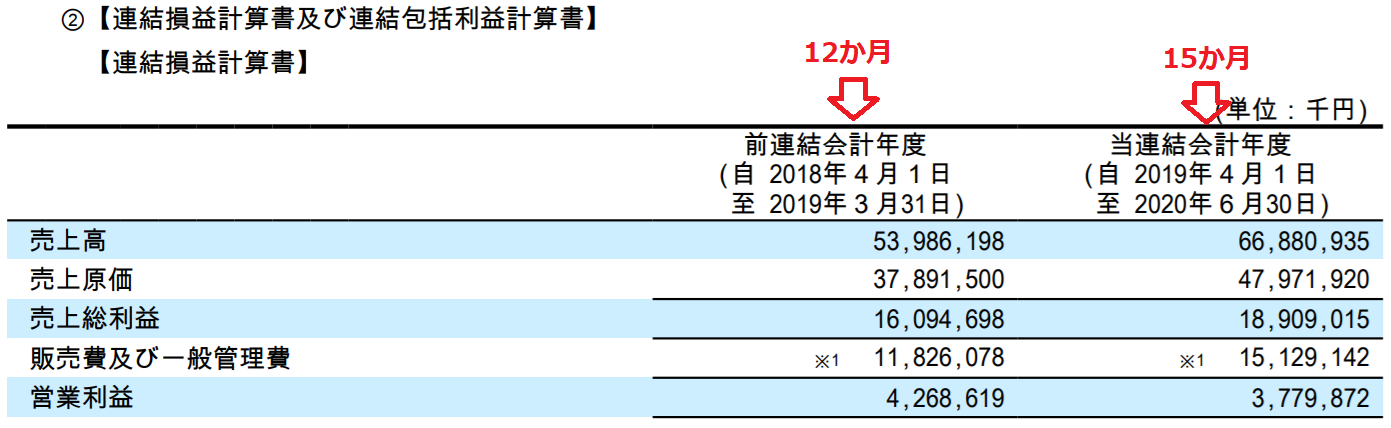

(4)前期との業績の比較上、アンバランスが生じるという問題

15か月の事業年度の損益計算書の対象期間は当然ながら15か月間となるため、12か月間である前期決算との比較上、アンバランスが生じる。このため、投資家等に対しては当期の業績の内容を分かりやすく説明する必要がある。2020年6月期が15か月となった(株)インテージホールディングスは下記のような図表を有価証券報告書で開示している。

<(株)インテージホールディングス 2020年6月30日決算 有価証券報告書より抜粋:赤字吹き出しは当フォーラムが追加>

(5)税務申告との関係

法人税法上は、「1年ごと」に区分した期間で確定申告をしなければならない。また、消費税及び地方消費税の申告対象期間も1年を超えることはできない。ユーグレナを例にとれば、会社法上は15か月決算(2020年10月1日から2021年12月31日まで)となっているが、税務申告は、例えば「2020年10月1日~2021年9月30日まで」の1年間と「2021年10月から2021年12月31日まで」の3か月間の2回にわけて(すなわち、1年以内の期間に区分して)行う必要がある。

TMI総合法律事務所 弁護士 海沼智也

<解説>

MSワラント(Moving Strike Warrant=行使価額修正条項付新株予約権)は、会社法上の新株予約権であり、上場会社の資金調達に活用されています。上場会社(以下「発行会社」といいます。)は、証券会社、ファンド、事業会社等の特定の第三者(以下「割当先」といいます。)に対してMSワラントを発行します。その後、割当先は、MSワラント(新株予約権)を行使し、金銭を払い込んで、発行会社の株式を取得します。

MSワラントの発行時にも多少の金銭は払い込まれますが、大部分は行使時に払い込まれます。例えば、発行会社がMSワラントで10億円を調達する場合、通常、発行の際の払込金額は1000万円未満(調達額の1%未満)、行使の際の払込金額は9億9000万円以上(調達額の99%以上)となります。通常、1度で全てが行使されるわけではなく、複数回(あるいは多数回)に分けて行使されます。

行使により割当先に交付される株式1株あたりの払込金額を「行使価額」といいます。MSワラントの特徴は、行使価額が、固定額ではなく、発行会社の株価に応じて修正される点にあります。例えば、行使価額が株価の90%と定められている場合、株価が1000円のときには行使価額が900円となり、株価が900円のときには行使価額が810円となります。修正率は、株価の90%から90%台前半が一般的です。

MSワラントは基本的に行使価額が株価を下回るため、割当先は継続して行使することができ、一方、発行会社にとっては資金調達の実現可能性に優れているという点で、両者にとってメリットがあります(なお、割当先は、通常、MSワラントを行使して取得した株式を市場等で売却し、行使価額と売却価額の差額を利益とします。)。

<解説>

他の資金調達方法と比較した場合の一般的なMSワラントのメリットは以下のとおりです。

| 比較対象 | MSワラントのメリット |

| 株式の公募 | より柔軟に実施可能(発行会社の時価総額に関わらず実施しやすい。日証協の自主規制ルール上の引受審査が必要とされない。通常、割当先に金融商品取引業の免許が必要とされない。準備期間が比較的短い等)> |

| 株式の第三者割当 | 即時の希薄化(既存株主の議決権比率の低下)が生じにくい。割当先が議決権を有することによる株主構成、ガバナンスへの影響が生じにくい。 |

| 転換社債型新株予約権付社債(CB) | 負債として残り財務状況を悪化させるリスクがない。 |

| 転換価額が修正される転換社債型新株予約権付社債(いわゆるMSCB) | (上記の転換社債型新株予約権との比較に加え、)株価によらず、発行株式数が固定されている。 |

| 行使価額が固定された新株予約権 | 行使しやすく資金調達の実現可能性が高い。 |

| 社債及び借入 | 財務状況を悪化させる負債ではない。 |

<解説>

MSワラントの行使価額は、証券取引所により、下限を設けることが求められています。例えば、行使価額が株価の90%、下限行使価額が450円のMSワラントの場合、株価が500円のときに行使価額は450円となりますが、さらに株価が400円、300円と下がっても、行使価額は下限行使価額の450円のままとなります。割当先は、通常、株価が下限行使価額を下回ると、行使を行いません。

下限行使価額は、証券取引所により、通常、発行時の株価の50%以上とするよう求められています。これは、株価下落時に、割当先が行使により株式を取得して、さらに売りが生じることを制限し、既存株主を保護することを目的にしているもの考えられます。

実例として、下限行使価額は、発行時の株価の50%、60%又は70%に設定されているケースが多く見受けられます。下限行使価額を高くすると、高く設定された下限行使価額を株価が下回り、行使が進まず資金調達が実現できないおそれもありますので、既存株主保護という趣旨は踏まえつつも、下限行使価額を具体的にいくらに設定するかは重要な条件となります(なお、割当先が下限行使価額に関して具体的な意向を有している場合もあります。)。

<解説>

(1)開示書類の作成及び大枠の準備スケジュール

発行会社は、MSワラントの内容を決定する取締役会決議を行った日に、証券取引所に適時開示、財務局に有価証券届出書を提出することが必要です。これらの開示書類(適時開示、有価証券届出書)に関する事項が、準備の大きなウエイトを占めます。スケジュール感の大枠を把握していただくため、開示関連に絞った準備スケジュール例を示すと以下のようになります。

| 事項 | 時期 |

| ①割当先との協議(概要等) | 下記②に先立ち実施 |

| ②開示書類等の作成開始 | 開示日(下記⑥)の2か月から1.5か月前までを目安に。 |

| ③MSワラントの基本的な内容について割当先と合意、資金使途の決定 | 事前相談(下記④)の前までに。 |

| ④証券取引所、財務局への事前相談(開示書類ドラフトの提出)(*1) | 開示日の2週間前(休日祝日を除く。)までに実施。 |

| ⑤証券取引所、財務局からの開示書類ドラフトへのコメント対応(*2) | 開示日(下記⑥)までに完了。 |

| ⑥取締役会決議、開示 | 開示日 |

| ⑦MSワラントの発行 | 開示日(上記⑥)の16日後(*3) |

(2)ドキュメンテーションの対応、専門家の起用

MSワラントの発行に当たっては、上記の大枠の準備スケジュールの中で、各種書面(適時開示、有価証券届出書、新株予約権の内容を規定する発行要項、有価証券届出書の添付書類として開示する取締役会議事録、新株予約権の発行等に関する割当先との契約書、その他の書面)の作成及びレビューが必要となります。これらに加えて、証券取引所及び財務局からのコメントへの対応やレギュレーション(証券取引所規則、金融商品取引法及び関連法令)の検討も必要となります。これらの事項は、短期間で集中的に相当量の対応を要すること、規制等の専門的な検討も生じること等から、発行会社は、証券発行分野を専門とする弁護士に主要な対応を依頼することが通常です。

その他、発行会社は、MSワラントの発行が有利発行(株主総会で特別決議が必要となる。)とならないよう、専門の算定機関に新株予約権の評価を依頼することが必要です。

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行することや、新株予約権を公正な評価額よりも特に低い発行価額で発行することように、新株や新株予約権の引受人にとって“特に有利な”払込金額又は条件で新株や新株予約権を発行することをいう。(文責:上場会社役員ガバナンスフォーラム)

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。(文責:上場会社役員ガバナンスフォーラム)

<解説>

(1)資金使途の重要性及び検討の日程感

開示書類の作成においては、資金使途、つまり、MSワラントで調達する資金を何に用いるかの検討が特に重要です。資金調達の必要性を説明する際の核心部分であり、証券取引所、財務局によるドラフトのレビューでもコメントを受けやすい項目です。留意点として、開示を行った後、資金使途及び各使途の金額を変更する場合、変更する旨の開示が必要となります。

資金使途の記載は、開示書類作成の中心的な要素であるため、開示書類の作成開始(目安は開示日の2か月から1.5か月前)までに、少なくとも資金使途の概要は決めておくことが適当です。資金使途の詳細は、証券取引所及び財務局の主要なレビュー対象項目であるため、事前相談までに決めて、事前相談で提出する開示書類のドラフトに記載する必要があります。

また、財務局の事前相談では、資金需要の根拠資料として、資金繰り表(資金調達を行う将来期間の計画を含むもの)や資金使途を検討した際の社内検討資料等の提出を求められるケースがあります。資金使途を検討する際に社内検討資料を作成しておくと、財務局から提出を求められた場合にも対応に苦慮せずに済みます。

(2)MSワラントによる資金調達の特徴を踏まえた資金使途の検討

資金使途を検討する際には、以下2点のMSワラントによる資金調達の特徴を踏まえておくようにしましょう。

a. 資金調達の完了時期が未定であること

第1に、開示書類では、各資金使途の支出予定時期も記載する必要がありますが、MSワラントによる資金調達の完了時期は、発行時には未確定です。

MSワラントの行使は割当先の権利であり、通常、発行会社は行使の時期を指定できません。また、割当先は、日々の株価や取引量等を見て、取引日ごとに行使の有無、行使数量を判断するため、割当先が行使完了時期を約束することも困難な場合が多いと考えられます。

資金調達の完了までの期間は、最長でMSワラントの行使期間(2年間ないし3年間の例が多い。)となります。ただし、割当先が早期に行使を進めるケースも少なくありません。割当先は、株価が下限行使価額を上回っている限り、行使を進めて早期に利益をあげるインセンティブが働き得ると考えられます。

開示書類における支出予定時期に関する記載の実例では、発行から数年(以上)先にわたる資金需要を記載しているケース、発行と時間的に近接した資金需要を記載しているケースがともに見受けられます。必要に応じて割当先とも協議し、どの程度将来的な(又は時間的に近接した)資金需要を資金使途とするかを検討することになります。

b.調達金額が未定であること

第2に、MSワラントによる調達資金の総額は、発行時には未確定です。行使価額が発行会社の株価に応じて変動し、株価推移により調達額が増減するためです。また、行使期間中に行使が完了せず、調達額が少なくなるケースもあります。

開示書類では、通常、発行時の株価をベースにした想定調達額を記載し、各資金使途の金額(想定調達額を、どの資金使途にいくら割り振るか)を記載します。

c. 上記特徴を踏まえた検討事項

上記a. 及びb.の特徴を踏まえ、開示書類に通常記載される事項は以下のとおりです。

① 実際の支出時期が到来したときに、必要な金額分の行使が進んでいなかった場合、不足分をどうするか(例えば、自己資金又は借入等により調達した資金を充当する等)。

② トータルの調達額が必要な金額を下回った場合に不足分をどうするか(上記①と同様、自己資金又は借入等)。

③ 実際の調達額が想定額を上回った場合に何に用いるか(いずれかの使途に追加で充当するか等)。

④ (複数の資金使途がある場合)どの使途から優先的に調達資金を充当するか(又は、優先順位をつけず、入金以降に支出時期が到来したものから順に順当するか。)。

(3)M&Aを資金使途とする場合

MSワラントによる資金調達の特徴として、M&Aを資金使途とするケースがしばしば見受けられます。すでに決まっているM&A案件はなく、将来のM&A資金を確保する目的であることが多く、証券取引所や財務局から、具体的なM&A案件が決まっていない現時点で資金調達を行う必要性を説明することが求められることが通常です。一般的には、予め資金を確保しておかなければM&Aの機会を逃してしまうことを説明しますが、さらにM&Aの必要性を示すため、開示書類への記載を検討すべき内容として、以下の事項が考えられます。

① M&Aにより、自社のどの事業を拡張(又はいかなる新規事業を獲得)しようと企図しているのか。

② 想定する相手企業はどの分野、業種か。

③ M&Aにより獲得しようとするリソース(顧客基盤、人材、技術、ノウハウ等)は何か。

④ M&Aの必要性(自社の課題の内容。当該課題をM&Aでクリアすることが適当と考える理由等)

⑤ 過去のM&Aの実績

<解説>

(1)インサイダー取引規制への対応

(割当先からMSワラントの提案を受けたこと等をきっかけに、)会社でMSワラントに関する検討を開始する場合、発行することが決まっていなくても、初期的検討の段階から、MSワラントに関する情報を共有する役職員等の会社関係者の全員に対して、自社株式の売買を行ってはならない旨を徹底することが重要です。検討を開始した時点でインサイダー情報が発生している可能性があり、本格的な準備段階(例:キックオフミーティングや開示書類の作成開始等)より相当前から規制対象となり得るため注意が必要です。

MSワラントに関する情報に接した会社関係者が、開示前に発行会社の株式の売買を行った場合、インサイダー取引規制上の問題となる可能性があり、また、割当先が、コンプライアンス上、プロジェクトの中止を余儀なくされる可能性も考えられます。法令遵守及び資金調達の機会を逸失しないためにも、MSワラントに関する情報を伝達する会社関係者に対して、株式売買の禁止を徹底することが重要です。

(2)IR規制

金融商品取引法により、MSワラントの開示日の1か月前応当日の翌日から開示(有価証券届出書の提出)までの間に、発行会社情報の発信(IR)を行うことは、決算説明会等の定期的なIRや、法令又は証券取引所規則に基づく開示等の場合を除き、禁止されています。そのため、その期間にIRを行うことができるかどうかについては、予め弁護士に相談する必要があります。例えば、偶発的に、投資家からの個別ミーティングの申込みがあった場合も、当該期間に行われるものについては、(当然、MSワラント準備中という理由を明かすことなく、)断ることが確実な対応といえます。

<解説>

(1)行使に関する合意

MSワラントは新株予約権であることから、その行使は割当先の権利であり、通常、発行会社は行使を指定できません。ただし、以下のような行使に関する合意がなされるケースがあります。

| 行使停止型 | 発行会社が割当先による行使を一定期間停止することができるもの。 |

| 行使許可型 | 発行会社が許可しない限り割当先は行使することができず、発行会社が許可した期間、許可した数量を限度に行使が認められるもの。 |

| コミットメント型 | 割当先が、一定の条件及び制限のもとで、一定期間内に一定数量を行使することを約束するものや、発行会社が割当先に対して一定の行使すべき旨を指定できるもの。 |

行使に関し、どのような合意が可能であるかは、割当先との協議によりますが、実例では、行使停止型が多く、それに比べると、行使許可型やコミットメント型は少数です。割当先の意向にも左右されやすい事項であると考えられ、交渉を検討する場合には、割当先が引き受けたMSワラントの開示例を確認することが現実的であると考えられます。

(2)ロックアップの合意

MSワラントの発行後、一定の期間、発行会社による株式、新株予約権、新株予約権付社債等の新規発行が制限される旨のロックアップの合意が求められるケースが一般的です。これは、割当先がMSワラントを行使する一定期間の間、株価下落の要因となり得る新規発行を制限することを企図したものです。ロックアップ期間は割当先によって異なります(例えば、180日間、行使完了まで等)。ロックアップ期間に交渉余地があるかは、割当先が引き受けたMSワラントの開示例を確認することが現実的であると考えられます。

<解説>

証券取引所規則により、取締役会決議の他に、監査役(監査等委員会設置会社であれば監査等委員会、指名委員会等設置会社であれば監査委員会)による、MSワラントの発行が有利発行でないことに関する意見表明が求められます。

この意見表明は、通常、発行会社が依頼した算定機関による新株予約権の評価結果に基づき行われますが、評価算定書は高度な算定ロジックが記載されるものであるため、監査役(監査等委員、又は監査委員)がその内容を理解し、意見表明の準備をするために、発行会社が必要と考えた場合には、算定機関が、監査役等に対して、事前に新株予約権の評価ロジック等を説明する機会をアレンジすることがあります。

独立系専門技術商社のラサ商事(東証第1部)の連結子会社で、赤字工事の発覚を免れようとした従業員による工事番号および売上の付替えにより利益がかさ上げされていた。

ラサ商事が2021年8月12日に公表した「社内調査委員会の調査報告書」(以下、本調査報告書)によると、一連の経緯は次のとおり。

2008年頃

旭テック(当時はまだラサ商事のグループ外であった)の第一工事事業部担当部長Aが、得意先甲(金属精錬業)の現場における赤字工事の発覚を免れるために、独断で工事番号および売上の付替えを繰り返すようになった。その結果、回収の見込みのない未成工事支出金が滞留することになった。

2011年

8月:旭テックの代表取締役に就任したBが、甲との取引において未成工事支出金が滞留していることを認識し、Aに回収の見込みを尋ねた。これに対し、Aは、不正の露見を回避するため、「未成工事支出金はまだ甲に請求していないものであるが回収できる」などと虚偽の説明をした。

2014年

12月:旭テックがラサ商事の子会社となる。

2016年

8月頃以降:旭テックにおける未成工事支出金の滞留は、ラサ商事の取締役会において複数回報告されていたが、「未成期間が長い」「改善申入れをしたら多少短縮が見られた」「再度、検収早期化をお願いしている」等の内容にとどまり、甲への信用力と相俟って、Aの報告に疑いを持つ者はいなかった。

2020年

7月:会計監査人の八重洲監査法人が、ラサ商事に対し、旭テックにおける未成工事支出金の残高が売上に比して過大であることや、発注書が発行されないまま施工している工事が存在することなどを指摘した。これを受け、旭テックのBおよびCはAに対し甲の現場における未成工事支出金が増加した理由の調査を指示した。これに対し、Aは、未成工事支出金に回収不能なものが多数含まれていることが発覚するのを免れるため、甲が発行した検収通知と旭テックにおける工事番号を照合するための対照表を偽造しBに提出するとともに、「当初想定より工事が長期化している」「甲の都合により支払が遅延していることが原因であるものの、回収することは可能である」といった虚偽の説明をした。Bは、甲がその内容を了承した証跡とするために、対照表に甲担当者の押印をもらうように指示されたため、甲に許可を得ることなく同社担当者名義のゴム印を偽造するなどした上、対照表に押印することにより、甲も了承しているように装った。

2021年

2月:ラサ商事の監査等委員は、旭テックにおける未成工事支出金に係る問題が遅々として解決しないことに業を煮やし、取締役会において、2021年3月下旬までに甲担当者と交渉するなどして解決するよう要請した。これを受け、旭テックの代表取締役CはAから提出された書類等を根拠に甲に対して支払を求めることで未成工事支出金を圧縮しようと考え、甲担当者と面会する日程を調整するように指示した。Aは、実際には甲担当者との間では何ら日程の調整していなかったものの、2021年3月16日に甲担当者と面会する約束を取り付けたなどと虚偽の説明を行った。

3月15日:Aは、Cを甲担当者と面会させるとこれまでの説明が虚偽であったことが発覚すると考え、Bら旭テック関係者に告げずに逃走した。Bらは、Aと連絡が取れなくなったため、警察にAの捜索願を届け出た。

3月16日:Cは甲を訪問してはじめて実は面会は設定されていないことが判明した。結局、Cは甲の担当者とは面会できなかった。その後、Aは、警察により発見され、未成工事支出金が増加した原因は工事番号を付け替えたことが原因であることや、甲との交渉経緯を記録した書類は偽造したものであることなどを自認した。

4月9日:ラサ商事は、「不適切な会計処理の可能性に係る社内調査委員会設置に関するお知らせ」を公表した。

5月19日:ラサ商事は、社内調査委員会に外部弁護士を3名追加した。

8月17日:ラサ商事は、「社内調査委員会の調査報告書」を公表した。

ラサ商事が2021年8月17日に公表した「社内調査委員会の調査報告書」によると、社内調査委員会の調査により判明した事実ならびに原因および当該不正を受けて策定した改善策は次のとおりとされている。

| 内容 | 旭テックのAは、赤字工事の存在を隠ぺいするため、甲から工事代金の入金を受けると、工事番号を付け替えて別の工事に充当していた。この不正により、赤字工事の工事売上高が増加したように見え、損失計上を免れたものの、一方で、本来の工事が完成処理できなくなり、玉突き的に他の工事の売上により付け替えられるまでは、未成工事支出金(翌期以降に完成する工事の原価)として繰越処理され、未成工事支出金が滞留することとなった。不正は2008年頃から継続的に行われていた。 |

| 原因 | 過度に業績と連動させた年俸制とノルマ達成の厳格化 旭テックでは2014年12月頃まではノルマを達成した場合には、前年度の基本給から昇給するとともに粗利の3割が賞与となる一方、ノルマ未達の場合には、次年度の基本給が減額され、さらに、ノルマとの差額の3割を負債として負わせるという極めて特殊な業績連動型の給与制度を採用していた。赤字工事を受注していたことが発覚すると年俸が減額されることから、Aは赤字工事が発覚しないよう不正を行っていた。 赤字体質の案件 業務の属人化と旭テックにおける会計基準遵守の不徹底 経理部門を軽視する傾向と社内における牽制機能の形骸化 ラサ商事の取締役会による不十分な子会社管理とリスク顕在化を最小限に抑えるための取組みの不足 グループ内部統制の機能の不奏功 ラサ商事管理本部による指導・牽制が十分でなかったこと 適切な財務報告の重要性に係る意識の醸成が不十分であったこと 不十分な内部監査 |

| 再発防止策 | 1 牽制機能を果たし得る組織への転換 (1)業績給制度の撤廃と評価基準の見直し (2)部署外からの牽制と適時の異動および恣意性を排除した会計方針の策定 (3)管理部門の強化および牽制機能の拡充 (4)ラサ商事およびラサ商事取締役会による監視・指導機能の強化および子会社管理部門の創設 2 ラサ商事によるグループ内部統制機能の強化 3 コンプライアンス意識の涵養および研修等を通じた指導 4 内部統制を強化するための施策 |

ラサ商事の子会社の旭テックでは売掛金の滞留が長期化していたにもかかわらず、得意先(甲)との交渉を担当者Aにまかせっぱなしでした。経理部門は、現場で不正が行われている可能性を視野に入れて、売掛金滞留先に対して早期に債権残高確認書を送付すべきでした。また、普段から未入金残高を明示するフォームで請求書を送付するのも一案です。そういった経理部門における現場への牽制行為があれば、Aも工事番号および売上の付替えを繰り返すことはなかったはずです。

また、旭テックにおいては、課長職以上の管理職については年俸・業績給制を選択できるようにしており、業績給は、前年度の個人的実績をベースに設定されたノルマを達成したことを前提に、工事粗利のうち目標超過額の3割を支給するというものでした。そのため、大規模工事案件の担当であれば、業績給を含めて数千万円を得ることも可能な制度設計となっており、代表取締役よりも高額の報酬を得ている管理職も存在していたそうです。他方、ノルマを達成できなかった場合には、目標到達までの差額の3割を精算金として支払うことになっており、支払えない場合は旭テックからの貸付として借用書を作成する仕組みもあったとのことです。このような投機的ないしは射幸的ともいうべき業績給が、不適切な方法を用いてでも目標を達成しようとする行動を招いたことは間違いありません。上場会社の経営陣としては、自社または子会社の報酬体系が過度に業績に左右される仕組みになっていないかを点検すべきです。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ここ数年、上場会社には、株主総会での議決権行使を容易にするための環境整備が求められてきたが、「投資家との建設的な対話」をコンセプトとする(*)プライム市場上場会社となれば、こうした環境が当然の前提、すなわち「標準」になると考えておくべきだろう。プライム市場に上場する予定の会社は、自社がこの「標準」にキャッチアップできているか、確認しておく必要がある。

現状でも、東証上場会社は、企業行動規範により「望まれる事項」として、株主総会での議決権行使を容易にするため以下の事項を実施するよう努めることが求められている(上場規程446条、施行規則437条)。

| (1)定時株主総会を開催する他の上場会社が著しく多い日と同一の日を、定時株主総会の日と定めないこと。 (2)株主総会の招集の通知を会社法第299条第1項に規定する期日よりも早期に発送すること。 (3)次のaからeまでに掲げる書類を、株主総会の日の3週間前の日よりも前に電磁的方法により投資者が提供を受けることができる状態に置くこと。 a 株主総会の招集の通知 b 会社法第301条第1項に規定する株主総会参考書類又は施行令第36条の2第1項に規定する参考書類(以下「株主総会参考書類等」という。) c 定時株主総会の場合は、会社法第437条に規定する計算書類及び事業報告 d 定時株主総会の場合は、会社法第446条第6項に規定する連結計算書類 e aから前dまでに掲げる書類を修正した場合は、その旨を記載した書類及び修正前の書類 (4)株主総会の招集の通知及び株主総会参考書類等を要約したものの英訳を作成し、投資者が提供を受けることができる状態に置くこと。 (5)電磁的方法により議決権の行使を行うことができる状態に置くこと。 (6)その他株主総会における議決権行使を容易にするための環境整備に向けた事項 |

(1)から(6)のそれぞれについて、最新のデータを用いながら、プライム市場の「標準」を探ってみよう。

(1)はいわゆる“集中日”に定時株主総会を開催すべきではないというもの。集中日における定時株主総会開催率(集中率)はかねてから3月決算会社で問題となっており、1990年代前半は9割を超える会社が集中日に定時株主総会を開催するという異常事態が続いていたが、1995年をピークに集中率は低下しはじめ、2017年には30%を切ったものの、それ以降は30%超えが続き、ようやく2021年に再び30%を切るに至った(東証が2021年4月26日に公表した「2021年3月期決算会社の定時株主総会の動向について」の3ページより引用)。

■東京証券取引所の3月決算上場会社の定時株主総会の最集中日における集中率の推移

集中日開催は株主の総会出席の機会を奪うものであり、投資家との対話を重視するプライム市場上場会社では、当然ながら集中日を避けて定時株主総会を開催すべきである。

(2)の株主総会の招集の通知の発送に関する「会社法第299条第1項に規定する期日」とは、上場会社であれば「株主総会の日の2週間前」となる。「2週間前」を守るのは当然として、招集通知の発送が早ければその分株主が議案の内容を検討する期間を確保できることから、早ければ早いほど望ましいことは言うまでもない。また、招集通知は現行会社法では紙(*)での郵送が求められているため、株主の手元に届くまで数日のタイムラグがある。このタイムラグはTDnetに招集通知をアップすれば解消可能である。そこで、(3)では招集通知を「3週間前」にTDnetにアップするという目標が示されている。

TDnet : Timely Disclosure networkの略。上場会社が行う適時開示に関する一連のプロセス、すなわち証券取引所への事前説明(開示内容の説明)、報道機関への開示(記者クラブや報道機関の本社の端末への開示資料の伝送)、ファイリング(開示資料のデータベース化)、公衆縦覧(開示資料の適時開示情報閲覧サービスへの掲載)を総合的に電子化したシステム。

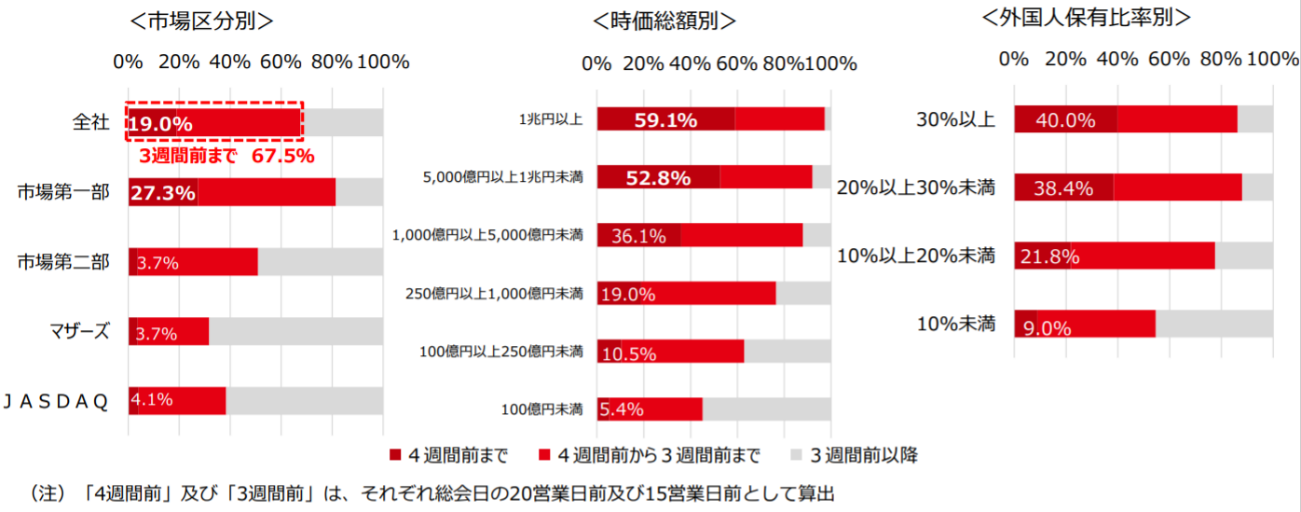

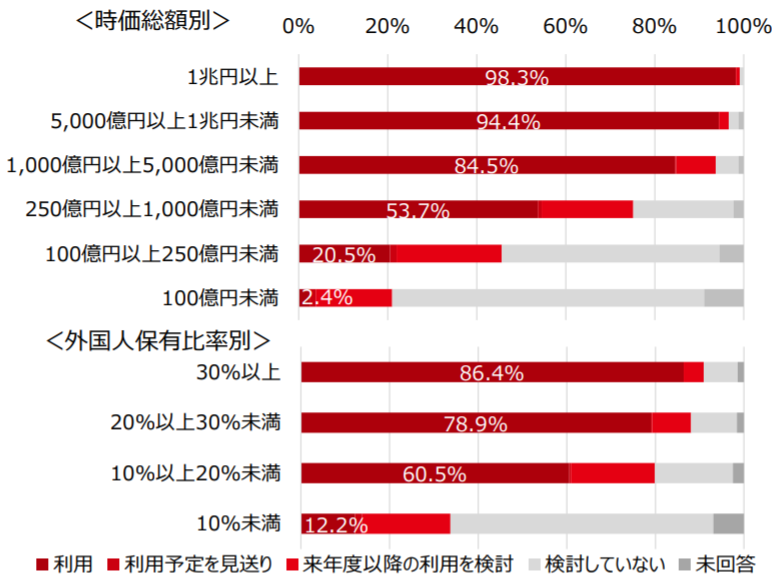

2021年3月決算では、招集通知の早期ウェブ開示(招集通知を定時株主総会の3週間(中15営業日)以上前にTDnetにて電子的に公表)を実施した上場会社は全上場会社のうち67.5%であり、さらに早い「4週間前」までに行った会社は19.0%であった(東京証券取引所が2021年9月21日に公表した「株主の議決権行使に係る環境整備に関する2021年6月総会の状況及び今後の動向について」の2ページ目を参照)。

時価総額および外国人保有比率が高いほど早期に開示を行う傾向がみられ、時価総額5,000億円以上の会社では過半数(52.8%)が4週間前までに開示を実施している(下記のグラフを参照)。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ここ数年、上場会社には、株主総会での議決権行使を容易にするための環境整備が求められてきたが、「投資家との建設的な対話」をコンセプトとする(*)プライム市場上場会社となれば、こうした環境が当然の前提、すなわち「標準」になると考えておくべきだろう。プライム市場に上場する予定の会社は、自社がこの「標準」にキャッチアップできているか、確認しておく必要がある。

現状でも、東証上場会社は、企業行動規範により「望まれる事項」として、株主総会での議決権行使を容易にするため以下の事項を実施するよう努めることが求められている(上場規程446条、施行規則437条)。

| (1)定時株主総会を開催する他の上場会社が著しく多い日と同一の日を、定時株主総会の日と定めないこと。 (2)株主総会の招集の通知を会社法第299条第1項に規定する期日よりも早期に発送すること。 (3)次のaからeまでに掲げる書類を、株主総会の日の3週間前の日よりも前に電磁的方法により投資者が提供を受けることができる状態に置くこと。 a 株主総会の招集の通知 b 会社法第301条第1項に規定する株主総会参考書類又は施行令第36条の2第1項に規定する参考書類(以下「株主総会参考書類等」という。) c 定時株主総会の場合は、会社法第437条に規定する計算書類及び事業報告 d 定時株主総会の場合は、会社法第446条第6項に規定する連結計算書類 e aから前dまでに掲げる書類を修正した場合は、その旨を記載した書類及び修正前の書類 (4)株主総会の招集の通知及び株主総会参考書類等を要約したものの英訳を作成し、投資者が提供を受けることができる状態に置くこと。 (5)電磁的方法により議決権の行使を行うことができる状態に置くこと。 (6)その他株主総会における議決権行使を容易にするための環境整備に向けた事項 |

(1)から(6)のそれぞれについて、最新のデータを用いながら、プライム市場の「標準」を探ってみよう。

(1)はいわゆる“集中日”に定時株主総会を開催すべきではないというもの。集中日における定時株主総会開催率(集中率)はかねてから3月決算会社で問題となっており、1990年代前半は9割を超える会社が集中日に定時株主総会を開催するという異常事態が続いていたが、1995年をピークに集中率は低下しはじめ、2017年には30%を切ったものの、それ以降は30%超えが続き、ようやく2021年に再び30%を切るに至った(東証が2021年4月26日に公表した「2021年3月期決算会社の定時株主総会の動向について」の3ページより引用)。

■東京証券取引所の3月決算上場会社の定時株主総会の最集中日における集中率の推移

集中日開催は株主の総会出席の機会を奪うものであり、投資家との対話を重視するプライム市場上場会社では、当然ながら集中日を避けて定時株主総会を開催すべきである。

(2)の株主総会の招集の通知の発送に関する「会社法第299条第1項に規定する期日」とは、上場会社であれば「株主総会の日の2週間前」となる。「2週間前」を守るのは当然として、招集通知の発送が早ければその分株主が議案の内容を検討する期間を確保できることから、早ければ早いほど望ましいことは言うまでもない。また、招集通知は現行会社法では紙(*)での郵送が求められているため、株主の手元に届くまで数日のタイムラグがある。このタイムラグはTDnetに招集通知をアップすれば解消可能である。そこで、(3)では招集通知を「3週間前」にTDnetにアップするという目標が示されている。

TDnet : Timely Disclosure networkの略。上場会社が行う適時開示に関する一連のプロセス、すなわち証券取引所への事前説明(開示内容の説明)、報道機関への開示(記者クラブや報道機関の本社の端末への開示資料の伝送)、ファイリング(開示資料のデータベース化)、公衆縦覧(開示資料の適時開示情報閲覧サービスへの掲載)を総合的に電子化したシステム。

2021年3月決算では、招集通知の早期ウェブ開示(招集通知を定時株主総会の3週間(中15営業日)以上前にTDnetにて電子的に公表)を実施した上場会社は全上場会社のうち67.5%であり、さらに早い「4週間前」までに行った会社は19.0%であった(東京証券取引所が2021年9月21日に公表した「株主の議決権行使に係る環境整備に関する2021年6月総会の状況及び今後の動向について」の2ページ目を参照)。

時価総額および外国人保有比率が高いほど早期に開示を行う傾向がみられ、時価総額5,000億円以上の会社では過半数(52.8%)が4週間前までに開示を実施している(下記のグラフを参照)。

■東証の一部上場3月決算会社における招集通知のTDnetによる開示の状況

株主との対話を重視するプライム市場上場会社は、招集通知の「3週間前」の発送、「4週間前」の早期ウェブ開示を目指したいところだ。

(4)で求められるのは英文での招集通知の作成である。招集通知の英文開示(*)も、時価総額および外国人保有比率が高いほど実施率が高いことが分かる(下のグラフを参照)。

■東証の一部上場3月決算会社における英文招集通知の提供の状況

(5)は機関投資家向けには議決権電子行使プラットフォームの利用、個人投資家向けには電子投票の利用を指している。議決権電子行使プラットフォームについては、国内・海外の投資家と会社とのコミュニケーション充実が期待できるため、以前から上場会社の積極的な利用が望まれていたところだが、2021年6月に実施されたコーポレートガバナンス・コード(以下、CGコード)の改訂により、プライム市場上場会社は「少なくとも機関投資家向けに議決権電子行使プラットフォームを利用可能とすべき」とされた(下記参照。赤字が改訂で追加された箇所)。

| 補充原則1-2④ 上場会社は、自社の株主における機関投資家や海外投資家の比率等も踏まえ、議決権の電子行使を可能とするための環境作り(議決権電子行使プラットフォームの利用等)や招集通知の英訳を進めるべきである。 特に、プライム市場上場会社は、少なくとも機関投資家向けに議決権電子行使プラットフォームを利用可能とすべきである。 |

プライム市場上場会社で原則1-2④をコンプライしないことは考えにくい。なぜなら、説得的なエクスプレインの理由が見当たらないからだ。プライム市場上場会社にとって、議決権電子行使プラットフォームの利用は必須と言える。

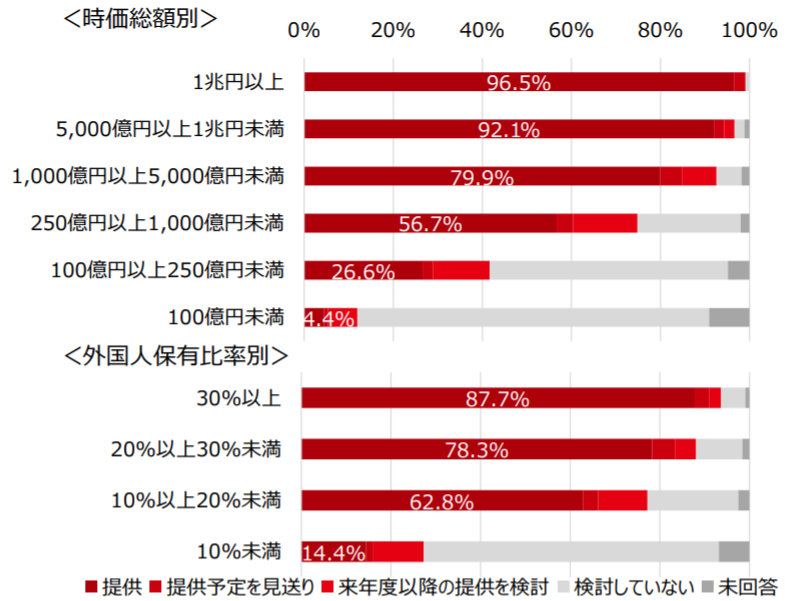

ちなみに、東証の調査によると、2021年3月期決算の一部上場会社では時価総額が250億円、外国人保有比率が10%を超えたあたりから、議決権電子行使プラットフォームの利用率が高まっていることが分かる。

■東証の一部上場3月決算会社における議決権電子行使プラットフォームの利用状況

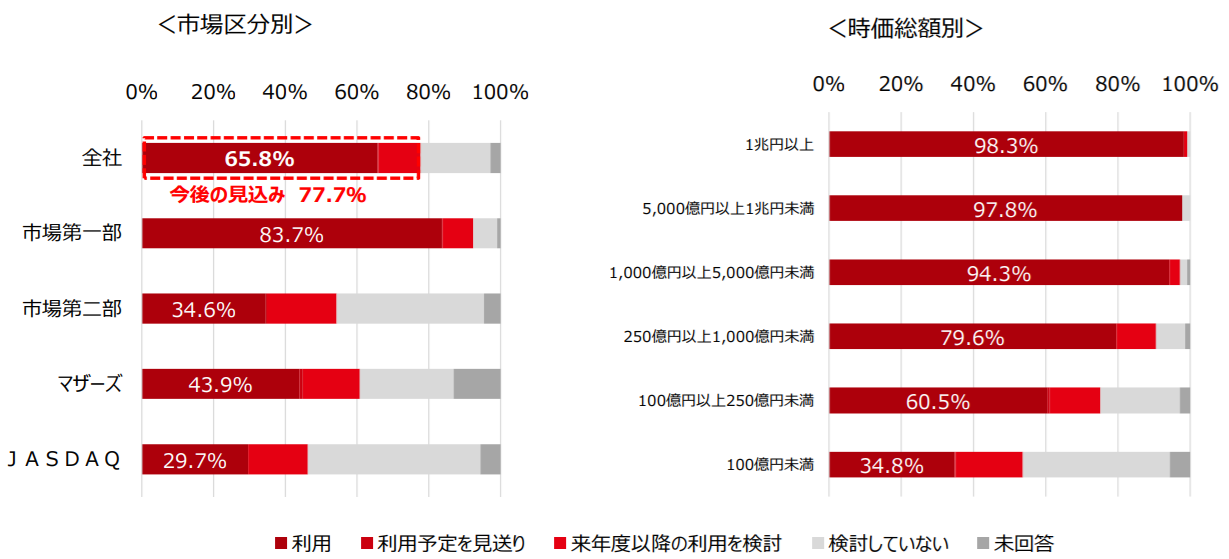

また、個人投資家向けに電子投票を利用している会社は東証全上場会社の65.8%に上っており、一部上場会社に限ると83.7%に達している。CGコードでは個人投資家向け電子投票には触れていないものの、やはりプライム市場上場会社にとって利用は必須と言えよう。

■東証の一部上場3月決算会社における個人投資家向け電子投票の利用状況

(6)その他株主総会における議決権行使を容易にするための環境整備に向けた事項として、バーチャル株主総会の開催や招集通知のビジュアル化、役員のスキルマトリックスの表示などが考えられる。

| □集中日を避けて定時株主総会を開催 □招集通知の「3週間前」発送 □招集通知の「4週間前」早期ウェブ開示 □英文での招集通知作成・開示、その他のIR関係資料の英文開示 □議決権電子行使プラットフォームの利用 □個人投資家向け電子投票の利用 □バーチャル株主総会の開催 □招集通知のビジュアル化 □招集通知での役員のスキルマトリックスの表示 |

プライム市場上場会社は他の市場の上場会社よりも株主総会における議決権行使を容易にするための環境整備に力を入れるべきであり、上記の「標準」をクリアしたうえで、プライム市場上場会社として初の定時株主総会に臨みたいところだ。

2021年6月に改訂されたコーポレートガバナンス・コード(以下、CGコード)には、サステナビリティに関する新たな内容が多く盛り込まれた。その代表的なものが補充原則2-3①であり、取締役会がサステナビリティを巡る課題に対して「積極的・能動的に取り組むよう検討を深める」ことを求めている。

| 補充原則2-3① 取締役会は、気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきである。 |

この補充原則2-3①に対応して新設された「投資家と企業の対話ガイドライン」(以下、対話GL)の1-3では、後段で「サステナビリティ委員会」の設置に言及している。周知のとおり、対話GLはCGコードの「実効的なコンプライ・オア・エクスプレイン」を促すものであり、その趣旨に鑑みると、サステナビリティ委員会を設置することが、補充原則2-3①をはじめとするサステナビリティ関連の原則(原則2-3、補充原則3-1③、補充原則4-2②)をコンプライするための早道のように考える企業が少なくない。

| 1-3. ESGやSDGsに対する社会的要請・関心の高まりやデジタルトランスフォーメーションの進展、サイバーセキュリティ対応の必要性、サプライチェーン全体での公正・適正な取引や国際的な経済安全保障を巡る環境変化への対応の必要性等の事業を取り巻く環境の変化が、経営戦略・経営計画等において適切に反映されているか。また、例えば、取締役会の下または経営陣の側に、サステナビリティに関する委員会を設置するなど、サステナビリティに関する取組みを全社的に検討・推進するための枠組みを整備しているか。 |

しかし、サステナビリティ委員会をサステナビリティ関連の各原則をコンプライするための“魔法の杖”のように捉え、安易に設置に走ることは必ずしも正しい選択とは言えない。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。