2021年6月に改訂されたコーポレートガバナンス・コード(以下、CGコード)には、サステナビリティに関する新たな内容が多く盛り込まれた。その代表的なものが補充原則2-3①であり、取締役会がサステナビリティを巡る課題に対して「積極的・能動的に取り組むよう検討を深める」ことを求めている。

| 補充原則2-3① 取締役会は、気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきである。 |

この補充原則2-3①に対応して新設された「投資家と企業の対話ガイドライン」(以下、対話GL)の1-3では、後段で「サステナビリティ委員会」の設置に言及している。周知のとおり、対話GLはCGコードの「実効的なコンプライ・オア・エクスプレイン」を促すものであり、その趣旨に鑑みると、サステナビリティ委員会を設置することが、補充原則2-3①をはじめとするサステナビリティ関連の原則(原則2-3、補充原則3-1③、補充原則4-2②)をコンプライするための早道のように考える企業が少なくない。

| 1-3. ESGやSDGsに対する社会的要請・関心の高まりやデジタルトランスフォーメーションの進展、サイバーセキュリティ対応の必要性、サプライチェーン全体での公正・適正な取引や国際的な経済安全保障を巡る環境変化への対応の必要性等の事業を取り巻く環境の変化が、経営戦略・経営計画等において適切に反映されているか。また、例えば、取締役会の下または経営陣の側に、サステナビリティに関する委員会を設置するなど、サステナビリティに関する取組みを全社的に検討・推進するための枠組みを整備しているか。 |

しかし、サステナビリティ委員会をサステナビリティ関連の各原則をコンプライするための“魔法の杖”のように捉え、安易に設置に走ることは必ずしも正しい選択とは言えない。補充原則2-3①がサステナビリティを巡る課題を「リスクの減少のみならず収益機会にもつながる重要な経営課題」と位置付けていることを踏まえても、サステナビリティを巡る課題は原則4-1が取締役会の役割・責務として挙げている「戦略的な方向付け」を構成する重要な要素と考えるべきだろう。すなわち、サステナビリティ課題はまさに取締役会が自ら審議するべきテーマであって、これを委員会に委ねることには異論もある。

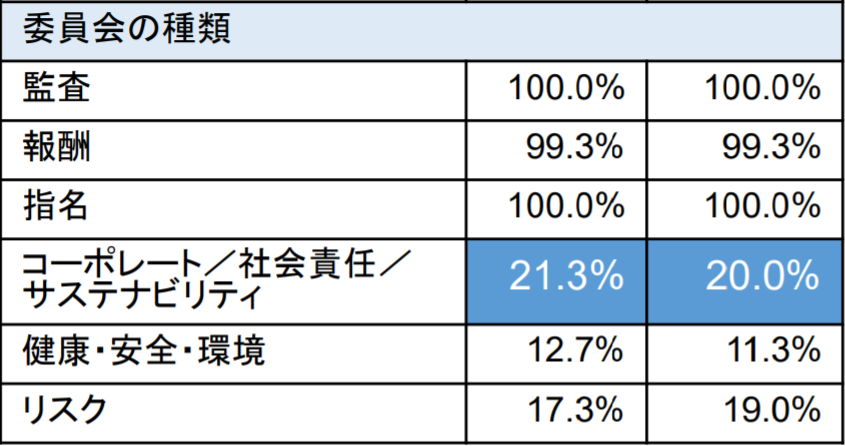

下記のフォローアップ会議の資料のとおり、そもそもサステナビリティ委員会は「海外では設置がある程度当たり前になりつつ」あるとの触れ込みで議論の俎上に載せられたという経緯がある。ただし、同じ資料には英国FTSE150構成企業における委員会の数と種類が報告されており、それによると、「コーポレート/社会責任/サステナビリティ」委員会を設置している企業は2割程度にとどまっている。「海外では当たり前」という言い方はミスリードにつながりかねない。

FTSE150 : ロンドン証券取引所に上場する銘柄のうち時価総額上位150銘柄による時価総額加重平均型の株価指数。

| 多様な人材で意味のある議論が展開されるように、器としてのサステナビリティ委員会といったものをきちんと置くということも、この段階で検討すべき。海外では設置がある程度当たり前になりつつあり、ヨーロッパ型のような監督機関側に置くということにこだわる必要はないが、執行側にもサステナビリティ委員会というものをきちんと置いて、多様な人材で議論する。そのためのサステナビリティ委員会の話もきちんと今回議論の俎上に上げて、明記すべき。 |

●同9ページ「英:FTSE 150における取締役会中の委員会の数及び種類」より抜粋

さらに、フォローアップ会議においては、取締役会にサステナビリティ委員会を設置することに対して慎重な意見も少なからず出ていた点、留意する必要がある。

| サステナビリティ委員会の答申を受ける場合に、その内容というのは社会の共通課題の解決に向かって何らかの取組みをしようということだと思いますので、そうするとその中にはグローバル、例えばイニシアチブに賛同表明をするとか、ガイドラインに沿った取組みをするとかいうことになると思います。これ自体、問題ではないのですけれども、そこに潜むリスクがあります。それは皆、横並びになってしまう。または、ハーディング現象、群れるということですね。群がる。その結果、レッドオーシャンになる。そうするとキャピタルアロケーションの回収が不可能になるということです。(三瓶メンバー) |

| ある東証一部上場企業が取締役会の傘下、つまり、監督サイドにサステナビリティ委員会を設置することを見送りました。サステナビリティ委員会の設置に反対した独立社外取締役は、サステナビリティは極めて重要である。したがって、数人だけの限られたメンバーで議論することが果たして正しいのか、なぜ取締役全員で議論しないのか。さらには、法定の3委員会以外に任意の委員会を設置することで、取締役会の機能が弱くなる可能性もある。このように反対理由を述べておられました。私個人としては、至極真っ当な議論だと思いました。(佃メンバー) |

上記意見を要約すれば、「企業価値向上に結び付かないリスクがあるサステナビリティに関する取り組みをサステナビリティ委員会が主導することで、取締役会が期待される機能を果たせなくなりかねない」ということだろう。補充原則4-2②ではサステナビリティの「基本的な方針」を策定することを取締役会の責務としている。これは、原則4-1が取締役会の役割・責務として挙げている「戦略的な方向付け」としてサステナビリティを重視している証左と言える。

もちろん、自社のサステナビリティに関する課題が高度な専門性を要するものだったり、また複数の課題に取り組まなければならなかったりする場合、より専門的な議論をするための場としてサステナビリティ委員会は有用だろう。ただし、そこでは決してCSR的な観点ではなく、コーポレートファイナンスを軸とした企業価値向上に資する議論が行われなければならない。自社の取締役会がサステナビリティ委員会を設置しなければならない理由は何か、慎重に検討したうえで設置の要否を判断する必要がある。

CSR : 「Corporate Social Responsibility」の略で、「企業の社会的責任」と訳される。企業を「社会の構成員」として位置付けることで、企業は取引先・消費者・株主・従業員・地域社会などのステークホルダーに対し責任ある行動を行い、社会的課題に応え、ステークホルダーとの間で信頼関係を築いていくべきという考え方。

既に取締役会の下にサステナビリティ委員会を設置している企業も存在している。サステナビリティ委員会の設置を検討している企業は、下表に挙げた各社におけるサステナビリティ委員会の設置目的や審議状況、メンバー構成などを参考にされたい。

| 企業名 | ポイント |

| リクルートホールディングス | 重点テーマに基づく「現在の取り組み進捗」や「中長期的に行う活動内容、及びゴール、計画」に対し、社外有識者から経営層・マネジメント層がアドバイスを受ける。 |

| 丸井グループ | グループ全体を通じたサステナビリティ戦略および取り組みを検討、取締役会に報告、提言を行う。執行役員から選任したメンバーおよび取締役会が適切と認めたメンバーで構成。 |