<解説>

企業結合時に買い手企業で必須となるPPA

事業譲受はリスクを抑えながら「時間を金で買う」ことができることから、新規事業への進出にあたり事業譲受を選択する企業が少なくありません。

譲り受ける対象は資産、人材、ノウハウ、技術、顧客などが有機的に結合したビジネス・ユニットであり、場合によっては負債を引き受けることもあります。そのような複合的な事業の譲受を会計的に正しく表現するためには、譲り受けたものの内訳を明確にしたうえで、支払った対価を譲り受けた資産や負債に振り分けることが必要になってきます。この手続きをPPAと言います。PPAは、Purchase Price Allocationの略で、直訳すると「取得原価(Purchase Price)の配分(Allocation)」のことです。PPAは事業譲受に限らず、合併や株式取得のようないわゆる企業結合の際に、買い手企業側で必ず必要になる手続きです。

PPAを理解するために、まず簡単なケースを想定してみましょう。

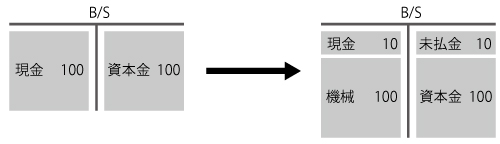

<ケース1>

現金を100だけ有している企業が、他社からA事業を90で譲り受けた(支払いは現金で行った)。その際、機械100を取得するとともに、未払賃金10も引き受けた。

ケース1では90というA事業の取得原価(Purchase Price)が100という機械と10という未払賃金に配分(Allocation)されたことが分かります。これがPPAです。

PPAでは、機械や未払賃金といった分かりやすい資産・負債以外にも、「法律上の権利など分離して譲渡可能な無形資産」「取得後に発生することが予測される特定の事象に対応した費用又は損失(その発生の可能性が取得の対価の算定に反映されている場合)」があれば識別(認識)して評価し、貸借対照表に計上しなければなりません(企業結合に関する会計基準27項、30項)。

「法律上の権利など分離して譲渡可能な無形資産」の代表例としては、産業財産権(特許権、実用新案権、商標権、意匠権)、著作権、半導体集積回路配置、商号、営業上の機密事項、植物の新品種、インターネットのドメインなどが考えられます(企業結合会計基準及び事業分離等会計基準に関する適用指針58項)。「など」には「ソフトウェア、顧客リスト(*)、特許で保護されていない技術、データベース、研究開発活動の途中段階の成果」も考えられます(同367項)。一方、「分離して譲渡可能」という要件を満たさないものの例としては、「被取得企業の法律上の権利等による裏付けのない超過収益力や被取得企業の事業に存在する労働力の相乗効果(リーダーシップやチームワーク)」(同368項)があります。これらは資産としては識別しないことから、結果としてのれん(または負ののれんの減少)に含まれることになります。

ここで「分離して譲渡可能な無形資産」とは、受け入れた資産を譲渡する意思が取得企業にあるか否かにかかわらず、企業または事業と独立して売買可能なものをいい、そのためには、当該無形資産の独立した価格を合理的に算定できなければなりません(企業結合会計基準及び事業分離等会計基準に関する適用指針59項)。換言すると、独立した価格を合理的に算定できない無形資産はPPAの対象にはならないことになります。

また、「取得後に発生することが予測される特定の事象に対応した費用又は損失(その発生の可能性が取得の対価の算定に反映されている場合 *)」には、事業譲受とともに受け入れる人員の退職給付債務や譲り受けた売掛金に関して予想される貸倒損失などが考えられます。

(1) 当該事象及びその金額が契約条項等(結合当事企業の合意文書)で明確にされていること

(2) 当該事象が契約条項等で明確にされ、当該事象に係る金額が取得の対価(株式の交換比率など)の算定にあたり重視された資料に含まれ、当該事象が反映されたことにより、 取得の対価が減額されていることが取得企業の取締役会議事録等により確認できること

(3) 当該事象が取得の対価の算定にあたって考慮されていたことが企業結合日現在の事業計画等により明らかであり、かつ当該事象に係る金額が合理的に算定されること(ただし、この場合には、のれんが発生しない範囲で評価した額に限る)

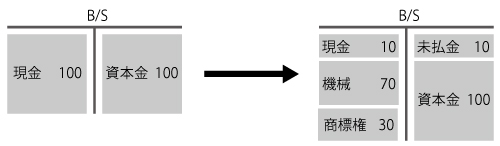

PPAの結果、商標権を認識するケースを想定すると次のとおり。

<ケース2>

現金を100だけ有している企業が、他社からA事業を90で譲り受けた(支払いは現金で行った)。その際、機械70を取得するとともに、未払賃金10も引き受けた。PPAにより商標権を30見積もった(税効果は未考慮)。

識別可能資産や識別可能負債は企業結合日時点での「時価」を基礎にして算定します(企業結合に関する会計基準28項参照)。市場性のある有価証券の「時価」のように観察可能な市場価格があればよいのですが、市場価格が観察できない場合には「時価」をロイヤリティ免除法や超過収益法などで算定するケースが見受けられます。

ロイヤリティ免除法 : 第三者が保有している知的財産権のライセンスを取得するにはロイヤリティ(固定額または売上高等に一定率を乗じた変動額)の支払いが必要になる。ロイヤリティ免除法は、当該知的財産権を取得することによりロイヤリティの支払いが不要になる(免除される)ことに着目して、ロイヤリティの免除相当額をベースに当該知的財産権の価値を試算する手法である。

超過収益法 : 将来の事業計画をもとに、将来得られるであろう事業利益から当該無形固定資産がもたらす利益以外の利益(「運転資本」「有形固定資産」「当該無形固定資産以外の無形固定資産」のそれぞれに期待収益率を乗じて算定した利益。これを「キャピタルチャージ」と言う)を控除して当該無形固定資産がもたらす利益を算定し、それをベースに当該知的財産権の価値を試算する手法である。

そのようにして受け入れた資産の時価と引き受けた負債の時価の純額と取得原価がまったく同じ額になることは考えにくく、通常は差額が生じます。もし、取得原価が、受け入れた資産の時価と引き受けた負債の時価の純額を上回る場合には、その超過額は「正ののれん」として扱われ、反対に下回る場合には、その不足額は「負ののれん」として扱われます(「正ののれん」と「負ののれん」については【役員会 Good&Bad発言集】事業譲受時の判断(1)のれんと税効果 を参照)。

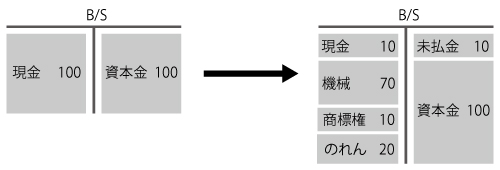

PPAにより「正ののれん」を計上するケースを想定すると次のとおり。

<ケース3>

現金を100だけ有している企業が、他社からA事業を90で譲り受けた(支払いは現金で行った)。その際、機械70を取得するとともに、未払賃金10も引き受けた。PPAにより商標権を10見積もった。その結果、「正ののれん」を20認識した(税効果は未考慮)。

なぜ、このような「正ののれん」「負ののれん」が発生するのかというと、PPAでは「識別可能」な資産と負債を認識するだけであるのに対し、事業譲受では売り手と買い手がキャッシュ・フローや収益(利益)をもとに複数の評価法を用いて価値評価をしたうえで、売り手と買い手が交渉の結果合意した価格で事業の売買が行われることから、当該価格には「識別不能な何か」も反映されているのが通常だからです。(【役員会 Good&Bad発言集】事業譲受時の判断(1)のれんと税効果 では、資産・負債に表現できない“プラスの何か”を「正ののれん」、資産・負債に表現できない“マイナスの何か”を「負ののれん」と説明したところです)。

なお、(【役員会 Good&Bad発言集】事業譲受時の判断(1)のれんと税効果 で見たとおり、PPAにより計上した無形資産の帳簿価額がゼロであれば繰延税金負債が計上され(*)、税務上の資産調整勘定に対して繰延税金資産が計上される点には留意が必要です。

PPAに向けての段取り

PPAを実施する主体は外部の評価機関や監査法人ではなく、あくまで事業を譲り受けた企業自身です。小粒の事業譲受であれば企業内部で完結させるのが通常ですが、PPAのノウハウが社内にない場合や大型の事業譲受であれば外部の会計事務所等に評価算定を依頼します。事業譲受前に監査法人に依頼して、算定結果をレビューしてもらうとともに会計処理等を確認しておくことも必要になります。

PPAはその性質上事業譲受の対価が決まらない限りスタートできません。もっとも、PPAの結果次第で償却資産(建物、機械、特許権、商標権、のれんなど)と非償却資産(土地、株式など)に配分される金額が変わり、償却資産は償却を通じて将来の利益計画に影響を与えることになります。また、税効果会計により、繰延税金資産や繰延税金負債を計上することも将来の税引後利益を動かす要因になります。その結果、事業譲受自体をしないという判断に傾いたり、事業の譲受の範囲を変更したりする必要も生じます。そこで正式なPPAを実施する前に、事業譲受のスキームが確定し、法務デューデリジェンスや財務デューデリジェンスが終了し、事業価値の算定のドラフトを入手する前後で、まずは暫定価格と暫定的な譲受資産・負債をベースに暫定的なPPAを実施しておくべきです。

事業を譲り受けた後は、迅速(事業譲受日以後1年以内)にPPAを実施します。無形資産の評価を会計事務所等に依頼した場合、PPAの結果がまとめられた評価算定書を入手し次第、監査法人のレビューを経て、会計処理に反映させ、開示を行います。

財務諸表での主な開示項目は次のとおり。なお、重要性が乏しい場合には、注記を省略することもできます。

・企業結合の概要

・財務諸表に含まれている取得した事業の業績の期間

・取得した事業の取得原価及び対価の種類ごとの内訳

・取得の対価として株式を交付した場合には、株式の種類別の交換比率及びその算定方法並びに交付又は交付予定の株式数

・主要な取得関連費用の内容および金額

・発生したのれんの金額、発生原因、償却の方法および償却期間または負ののれん発生益の金額および発生原因

・受け入れた資産及び引き受けた負債の額並びにその主な内訳

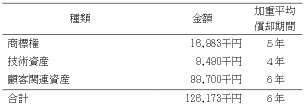

・取得原価の大部分がのれん以外の無形固定資産に配分された場合には、のれん以外の無形固定資産に配分された金額及びその主要な種類別の内訳並びに全体及び主要な種類別の加重平均償却期間

実際の開示例を見てみましょう。

| (企業結合等関係) 取得による企業結合 1.企業結合の概要 (1)相手企業の名称及び事業の内容 相手企業の名称 PNS Holdings Inc. 事業の内容 モバイルアクセサリー事業 (2)企業結合を行った主な理由 (3)企業結合日 (4)企業結合の法的形式 (5)結合後企業の名称 (6)取得企業を決定するに至った主な根拠 2.連結損益計算書に含まれる取得した事業の業績の期間 3.取得した事業の取得原価及び対価の種類ごとの内訳 4.主要な取得関連費用の内容及び金額 5.発生したのれんの金額、発生原因、償却方法及び償却期間 (2)発生原因 (3)償却方法及び償却期間 6.企業結合日に受け入れた資産及び引き受けた負債の額並びにその主な内訳 7.企業結合契約に規定される条件付取得対価の内容及び当連結会計年度以降の会計処理方針 (2)当連結会計年度以降の会計処理方針 8.のれん以外の無形固定資産に配分された金額及びその主要な種類別の内訳並びに全体及び主要な種類別の加重平均償却期間 9.企業結合が連結会計年度の開始の日に完了したと仮定した場合の当連結会計年度の連結損益計算書に及ぼす影響の概算額及びその算定方法 |

このように事業譲受にあたり識別した無形資産を開示することで、企業が何を目的に当該事業を譲り受けたのかを投資家は知ることが可能になります。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役A:「事業譲受の都度、必ず第三者である専門家に無形資産を評価をしてもらうべきとは考えていません。」

(コメント:無形資産の評価を委託するかどうかは費用対効果を考慮して決めるべきです。無形資産をざっくりとでも評価できる程度の基本的なノウハウを社内に蓄積しておき、規模の小さい事業譲受であれば自社内で完結できるようにしておきたいところです。取締役Aの発言は無形資産の重要性やエビデンスの必要性に応じて内部・外部のリソースを使い分けることを意識した合理的な発言でありGoodです。)

「B社の事業についての説明資料を見る限り、B社は本事業で無形資産を計上していませんね。そうであれば当社としても無形資産の評価は不要ではないでしょうか。」

(コメント:例えばブランド価値や顧客リストのように、事業を譲り渡した企業側では会計上認識していない無形資産であっても、それが重要、かつ、識別可能なもので、価格を合理的に算定できるのであれば、譲受企業側ではPPAを経て計上することが必要になります。「B社は本事業で無形資産を計上していない」ことはA社において無形資産の評価をしなくてもよい理由にはならないので、取締役Bの発言はBad発言です。)

「無形資産を認識しても、認識せずに正ののれんを計上しても、どちらにしても計上した資産を償却をする以上、わざわざ無形資産を認識する必要はなく、単に「正ののれん」だけを計上すれば十分ではないでしょうか。」

(コメント:確かに日本の会計基準では無形資産ものれんもどちらも償却資産です。しかし、お互いの償却年数が同じとは限りません。償却年数が異なれば各年度の償却費も変わってきます。また、IFRS採用会社ではのれんは非償却となることからのれんとなるか無形資産となるかで今後の利益の推移が大きく変わってくることになります。Cの発言はそういった償却の有無や償却年数の違いを考慮しないBad発言です。)