(1) 支給割合の決定方針

改正開示府令は、報酬プログラムの一環として「業績連動報酬と業績連動報酬以外の報酬等の支給割合の決定に関する方針」を記載することを求めている(役員報酬に業績連動部分が含まれる場合)。望ましい開示方法としては、「報酬全体の〇割」や「基本報酬の〇倍」といった定量的な説明が考えられよう。

調査対象57社のうち支給割合の決定方針を説明している企業は約6割に過ぎず、また上述のような定量的な説明が伴っている企業は5割に達していない。同方針の記載が欠けている企業の中には、そもそも業績連動の報酬制度を導入していないところもあるだろうが、導入しているにもかかわらず記載を避けた事例も少なからず含まれる可能性がある。

なお、定量的に説明している5割弱の事例をピックアップし、業績連動報酬が役員報酬全体に占める割合の平均値を求めたところ、48%であった(30~50%など「幅」で説明している場合は最大値を採用)。日本企業の業績連動報酬比率は、長らく3~4割程度と認識されてきたが、少なくともTOPIX100構成企業の開示事例を見る限り、固定部分と変動部分が拮抗しつつあることが分かる。最も変動部分が大きかった事例としては、全体の80%が業績連動報酬、そのうち45%が中長期インセンティブというものがあった(卸売業)。

(2) 業績連動報酬の指標

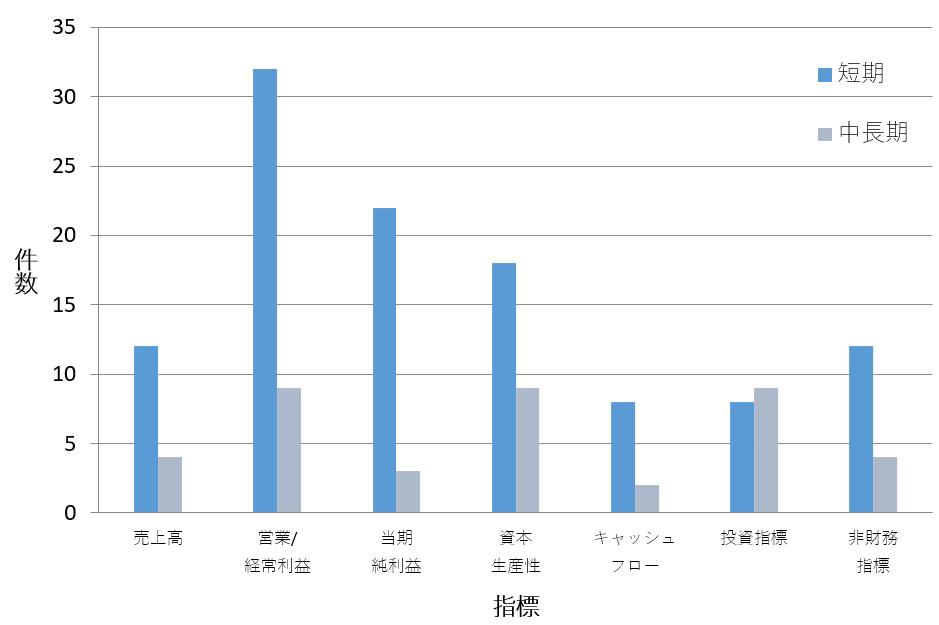

改正開示府令が開示を求める「業績連動報酬に係る指標」については、ほぼ全ての調査対象企業が具体的な記載をしている。記載がなかったのは2社のみで、いずれも業績連動報酬を導入していない模様。さらに、記載事例を短期インセンティブ(賞与など)と中長期インセンティブ(株式報酬など)で分けると、短期インセンティブでは8割以上、中長期インセンティブでは4割近くが説明に「指標」が伴っている。下記のグラフは具体的な指標の分布である(重複あり)。

【業績連動報酬の指標(短期、中長期)】

出所:各社有価証券報告書よりJSS作成

短期インセンティブの指標としては、「営業/経常利益(率を含む)」あるいは「当期純利益」という損益計算書における会計上の利益が大部分を占めている。利益には貸借対照表の概念が反映されておらず、また経営者によるコントロールが可能という批判もあり、これを業績連動報酬の指標として採用することは投資家目線からは必ずしも好ましいとは言えない。資本生産性(ROE、ROICなど)やキャッシュフロー(EBITDA、資本コスト控除後のキャッシュフローなど)、さらには個別の事業内容に紐づいた非財務指標(顧客満足度、労働災害件数など)の採用が期待される。

ROE : Return On Equity=株主資本利益率(利益/株主資本)(文責:上場会社役員ガバナンスフォーラム)

資本コスト : 株主など資本提供者の期待利回りのこと。資本コストが小さい=投資家にとってのリスクが小さいということになる。ここで「株主など」としたのは、負債にも資本コストはあるためである。株主資本により資金調達を行った場合のコストが「株主資本コスト」であり、株主資本の提供者である株主が期待する収益率のことを指す。一方、他人資本コストとは要するに借入金の金利を指す。この株主資本と他人資本を合わせた「総資本」のコストが「総資本コスト」である。総資本コストは、株主資本コストと他人資本コストを、株主資本(株式の時価総額)と他人資本(負債総額)の合計額に占めるそれぞれ額で按分(加重平均)した上で合計するため「加重平均資本コスト」、英語では「Weighted Average Cost of Capita=WACC(ワック)」と呼ばれる。(文責:上場会社役員ガバナンスフォーラム)

一方、長期インセンティブにおいても、やはり会計上の利益がある程度採用されているが、同等以上に資本生産性や投資指標(TSR、EPSなど)も採用されている。これらの指標は株価との連動性が高いため、パフォーマンス・シェアなど長期インセンティブの指標に採用することで、経営陣が株主利益を一層強く意識するようになるという効果が得られよう。

EPS : 1株当たり当期純利益(文責:上場会社役員ガバナンスフォーラム)

パフォーマンス・シェア : 中長期的な業績目標の達成度合いに応じて交付される株式報酬(文責:上場会社役員ガバナンスフォーラム)

(3) 決定権限を有する者

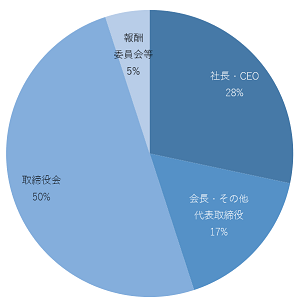

改正開示府令は、報酬決定の枠組みとして、役員報酬の金額および決定方針について「決定権限を有する者の氏名または名称」の開示を求めている。調査対象企業は監査役会設置会社であるため一義的には取締役会となるが、経営トップに授権しているケースも多い。下記のグラフは調査対象企業における報酬決定権限者をまとめたものである。決定方針は取締役会、個別金額は社長が権限を持つといった場合、「社長・CEO」としている。

【役員報酬の決定権限者】

出所:各社有価証券報告書よりJSS作成

大まかに分ければ、取締役会と経営トップ(社長、会長など)で半々となっている。

また、決定方針は取締役会が決めるとしつつ、個別の金額は社長などに授権するケースが目立つ。なお、取締役会に決定権限があると言っても、実態は社長が作成した報酬案を追認するにとどまるものも含まれる点、留意を要する。

ごく少数のプラクティスとして、報酬に関する任意の委員会に決定権限を付与している事例が見られることは興味深い。これは、監査役会設置会社であっても、取締役会の授権によって指名委員会等設置会社と同等の取り組みが可能であることを示している。記載事例としては、「指名・報酬委員会が取締役会の授権を受けて決定」(サービス)、「取締役会および社外取締役が過半数を占める報酬案策定会議で決定」(輸送用機器)などがあった。

「株式の保有状況(政策保有株式)」に関する開示例の分析

改正開示府令では、これまで述べてきた役員報酬に加え、特定投資株式(貸借対照表計上額が提出会社の資本金の1%を超える銘柄)の記載に関する開示強化も図られている。具体的には、開示対象が30銘柄から60銘柄に拡大するとともに、政策保有株式を保有する合理性の検証方法および検証の内容、特定投資株式における定量的な保有効果などといった、個別の取り組みについて具体的な説明が求められることとなった。以下、注目される新たな記載事項について分析した結果を紹介する。

(1) 政策保有株式に関する方針:取締役会等における検証内容

改正開示府令では新たに、「個別銘柄の保有の適否に関する取締役会等における検証の内容」の記載が要請されている。求められる記載内容としては、売却した株式数や金額を含む具体的な売却実績や、保有の合理性が取締役会で確認されており、その結果として保有に特段問題がないと認識している旨の説明などが考えられる。

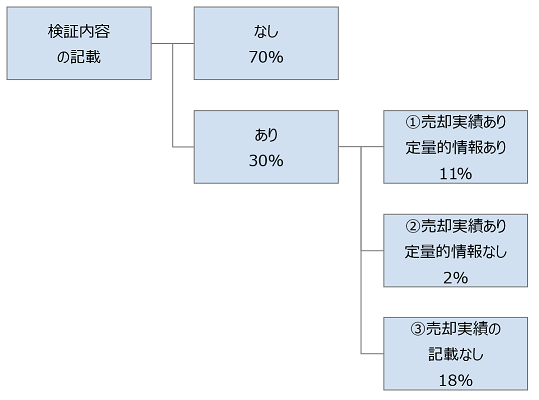

下記の図は、個別銘柄の保有の適否に関する検証内容の記載状況をまとめたものである。具体的には、検証内容の記載の有無、売買実績の有無および売買に関する定量的な情報(銘柄数や合計金額など)の記載の有無を調査した。それによると、調査対象企業57社のうち何らかの検証内容を記載している企業は3割にとどまった。また、そのうち定量的な売却実績を記載している企業の割合は全体の1割程度とさらに低い。TOPIX100構成企業においても、改正開示府令ひいては投資家が求めるレベルの開示を行っている事例は少ないことが分かる。

【検証内容の記載状況】

出所:各社有価証券報告書よりJSS作成

下記の各事例では、売却した株式の具体的な銘柄数・金額、売却方針や保有の合理性の確認状況が説明されている。これらの中でも、①のように「定量的な売買実績」が明記された記載が最も望ましい。なぜなら投資家は、「取締役会が検証した」ことのみならず、検証の結果として政策保有株式が売却されたかということにも重きを置いているためである。売却を実施していない場合でも、取締役会における保有合理性の確認結果について記載することなどが期待されていると言えよう。

【検証内容の記載事例】

出所:各社有価証券報告書よりJSS作成

| ①売買実績あり(定量的情報あり) |

医薬品 |

2018年度においては、10銘柄(一部売却を含む)を約143億円で売却いたしました。 |

| 卸売業 |

当事業年度は前事業年度比約1割縮減した。 |

| ②売買実績あり(定量的情報なし) |

繊維製品 |

2019年3月末の状況については、2019年5月22日の取締役会で審議を行った。その結果、一部株式については売却の方針を確認した。 |

| ③売買実績の記載なし |

電気機器 |

現在保有する関係会社以外の株式については、取締役会において、(中略)定性面での検証ならびに、株式保有による投資収益率が当社資本コストを上回っているか否か、定量面の検証を実施し、その結果、全ての銘柄について保有が適当であるとの結論が得られました。 |

| 輸送用機器 |

直近では、2019年6月20日の取締役会にて検証を行い、保有の合理性を確認しました。 |

なお、コーポレートガバナンス・コード原則1-4でも政策保有株式の保有の適否などの検証内容の開示が求められているが、コーポレートガバナンス報告書では検証内容が開示されているにもかかわらず、有価証券報告書に検証内容が記載されていないケースが散見される。コーポレートガバナンス報告書と有価証券報告書の記載レベルを合わせることが望ましい。

原則1-4 : 上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきである。

(2) 特定投資株式に関する情報:定量的な保有効果

改正開示府令では、特定投資株式について「提出会社の経営方針・経営戦略等、事業の内容及びセグメント情報と関連付けた定量的な保有効果」を記載することが要請されている。これは、特定投資株式を保有することによる事業上の効果を、定量的にかつ個別に記載することを求めるものである。なお、定量的な保有効果の記載が困難な場合には、その旨及び保有の合理性を検証した方法を記載することが求められている。

ほぼ全ての調査対象企業が定量的な保有効果を開示しておらず、注記で「記載が困難」である旨を説明している。下記に記載例を示した2社(4%)のみが個別の保有効果を開示しているが、これらも事業取引に紐づいた定量効果ではなく、金融取引である配当状況を記載するにとどまっており、開示府令の要請に応えたものとは言い難い。

【定量的な保有効果の記載例】

| 化学 |

当年度は上記取引に加え、配当(配当利回り2.0%)を受け取っています。 |

| 化学 |

定量的保有効果については、具体的検証内容は、事業活動における機密保持を考慮し記載しませんが、②の方法に基づいた検証の結果、十分な定量的保有効果があると判断しています。前事業年度及び当事業年度の受取配当金額は、それぞれ0百万円及び19百万円です。 |

出所:各社有価証券報告書よりJSS作成

また、上述した通り、大部分の調査対象企業は定量的な保有効果の記載が困難である旨を注記で開示しているが、保有効果を非開示とした理由として主に以下の3つが挙げられている。

・保有先企業との関係や、相手先に与える様々な影響を考慮した

・営業機密である取引条件を開示できない

・取締役会や重要会議で保有の適否を検証しており問題ない

このように本開示項目は、上場企業にとって対応が非常に難しいものだと言える。そもそも政策投資に対して資本市場は厳しい目を向けており、こうした背景の下、改正開示府令は、株主資本の非効率化および議決権の空洞化を防止する観点から、厳しい開示内容を課すことで企業に政策保有株式の縮減を促す意図があるとも考えられる。上場企業各社には、記載内容の充実に努めるとともに、政策保有株式の着実な縮減に向けた検討を進めることが期待される。

役員報酬開示で目立つ二極化、政策保有株式開示は投資家の期待値と大きな乖離(会員限定)