1.資金調達(資本政策)に関するコーポレートガバナンス・コードの原則

周知のとおり、コーポレートガバナンス・コード(以下、CGコード)【原則1-3.資本政策の基本的な方針】【原則5-2.経営戦略や経営計画の策定・公表】は企業に対し、資本政策の基本的な方針について説明を行うことを求めています。

【原則1-3.資本政策の基本的な方針】

上場会社は、資本政策の動向が株主の利益に重要な影響を与え得ることを踏まえ、資本政策の基本的な方針について説明を行うべきである。

【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

|

資金調達方法を決定する際に検討すべき要素には、資金調達の規模、会社の信用力、返済までの期間、緊急度、企業価値への影響、既存株主の利益(希薄化など)、資本コストなどが挙げられますが、これらは会社によって異なるため、経営陣は自社の状況に応じた最適な資金調達方法を決定しなければなりません。具体的には、上記CGコードに規定される「資本政策の基本的な方針」に従って資金調達方法を決定し、その方法を選択した理由を株主に説明する必要があります。

希薄化 : 「1株当たりの価値」が下がること。希薄化は発行済株式数の増加により起こる。どれくらい希薄化したかを示す「希薄化率」とは発行済株式数の増加率のことであり、「新規発行株式数 / 既発行株式数」によって計算される。既存株主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

2.直接金融か間接金融か

外部から資金を調達する方法には様々なものがありますが、それらを大きく分類すれば、「直接金融」か「間接金融」のいずれかに分かれます。直接金融とは、資金提供者から資金調達者への資金供給が、第三者を介在せず、直接行われる資金調達です。一方、間接金融では資金調達者と資金提供者の間に第三者が存在し、当該第三者を通じ資金調達が行われることになります。直接金融と間接金融それぞれの代表的な資金調達方法と各資金調達方法の特徴は<図表①>のとおりです。

<図表①>

分類

(注)

|

代表的な資金調達方法

|

貸借対照表への影響 |

元本等の返済の必要性 |

| 直接金融 |

株式発行 |

資本金の増加 |

無 |

| 社債発行 |

負債の増加 |

有 |

| 間接金融 |

借入れ |

有 |

(注)近年は、ファンドからの資金供給といった資本市場以外からの資金調達や、証券化のスキームを利用した資金調達が活発化しており、直接金融、間接金融の区分が曖昧になっている。

上場会社の資金調達方法として、しばしば第一の選択肢に挙げられるのが、間接金融に分類される銀行借入です。これは、既存株主の構成を変化させることがなく、迅速かつ安定的な資金調達が可能だからです。しかし、多額の銀行借入は負債比率の増加をもたらし、債務不履行リスクを高めるとともに、会社の信用リスクを悪化させます。

どの程度の負債比率まで銀行借入が可能かは、各社の状況により異なります。最適な資本構成、資金調達方法の順番を決定するうえで参考になる代表的なコーポレート・ファイナンス理論として、トレードオフ理論、ペッキングオーダー理論があります。

トレードオフ理論 : 一方を追求すると他方が犠牲になる関係のこと

ペッキングオーダー理論 : (ニワトリなど鳥の社会で)つつきの順位のこと(順位の高いほうが低いほうをつつく)。転じて、人間社会の序列、順序といった意味もある。

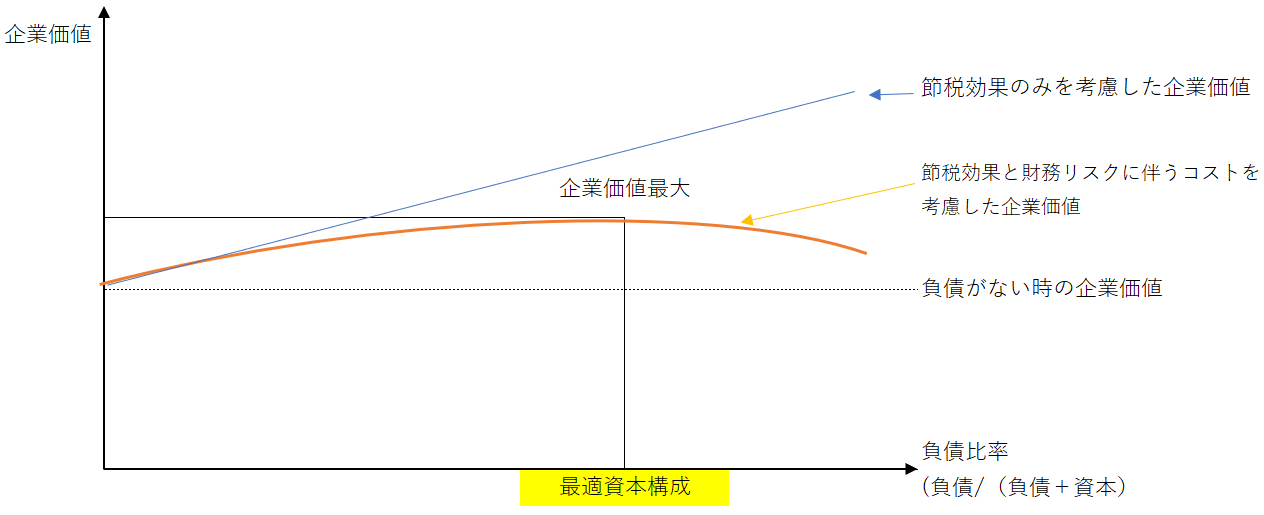

まずトレードオフ理論とは「企業価値」、具体的には「負債がない時の企業価値+利払いによる節税効果の現在価値―財務リスクの増加に伴うコストの現在価値」を最大化するように最適資本構成を決定する理論です(図表②参照)。負債がない時の企業価値は一定ですが(図表②の点線)負債比率を上げていくと、(支払利子は法人税の計算上損金になるため)節税効果が高まりが発生して企業価値は上昇していきます(図表②の青色の直線)。しかし、そのまま負債比率を上げ続ければ、ある段階から財務リスクが高まり、企業価値が減少するようになります。すなわち、負債を増やすことによる節税効果と財務リスクの上昇に伴うコストの増加の両方を考慮した企業価値(図表②のオレンジ色の曲線)が頂点に達する負債比率が「最適資本構成」ということになります。なお、倒産時に価値が残る有形固定資産の比率が高い企業ほど、財務リスクに関するコストは低いと考えられるため、負債比率は高くてもよいということになります。

利払いによる節税効果 : ここでは、支払利息は法人税の計算上「損金(≒経費)」に算入されるため、「利息×税率」の分、税金が減るということを指す。

財務リスクの増加に伴うコスト : ここでは、債務不履行のリスクの増加に伴う取引条件の悪化や、債権者が要求する金利の上昇などによるコストを指す。

<図表②>

次にペッキングオーダー理論とは、資金調達企業に関する情報の非対称性(自社の情報については、経営陣など社内の人間の方が投資家よりも詳しいということ)に起因する資金調達コストが小さい(資本コストが小さい=投資家にとってのリスクが小さい)資金調達手段から利用するべきという考え方です。この理論によると、経営陣が選択すべき資金調達の順序は、①内部資金(内部留保)、②銀行借入、③社債発行、④新株発行となります。

内部資金が1番目に来るのは、内部資金にはそもそも情報の非対称性が存在しないからです。一方、新株発行が最も優先順位が低いのは、情報の非対称性が大きく、資本コストが大きい(投資家にとってリスクが高い)からです。投資家よりも自社の情報に精通している経営陣は、自社の株式の本当の理論株価を知っているはずです。その経営陣が新株発行により資金調達をしようとしているということに対し、投資家は「現在の株価は本当の理論株価よりも割高なのでは?」という疑いを持ちます(理論株価よりも高い株価で資金調達できれば会社は得(投資家にとっては損)をするため)。仮に株式ではなく社債を発行して資金調達をしようとしているなら、投資家は「現在の株価は割安に違いない(すなわち“買い”)」と考えるでしょう。

銀行借入は、銀行から厳しい審査が前提となり、情報の非対称性は新株発行などに比べ小さくなりますので、情報の非対称性に焦点を当てたペッキングオーダー理論の下では、内部資金について優先順位が高くなります。

これらのファイナンス理論によれば、外部から資金を調達する場合、最適資本構成となるまでは負債により資金調達を続け、最適資本構成となる負債比率となった後は、株式により資金調達を行うべきということになります。すなわち、資本コストが低い銀行借入が最優先され、逆に資本コストが高い株式による資金調達は“最後の手段”ということになります。

3.直接金融による資金調達方法の決定

(1)「株式」か「社債」か

直接金融による資金調達の代表的なものが、株式(エクイティ)と社債(ボンド)です。株式は返済義務がないのに対して、社債は利払いや返済義務があることから、返済義務という観点からすると、株式による資金調達のほうが有利に見えます。しかし、上記ペッキングオーダー理論のとおり、資金調達コスト(資本コスト)の存在を踏まえると、そうとは言い切れません。株式と社債の資本コストは<図表③>のとおりです。経営陣は株式と社債の資本コストを比較衡量して、より有利な資金調達方法を選択する必要があります。

<図表③>株式VS社債の資本コスト

| 資金調達方法 |

資本コスト(注) |

| 株式(エクイティ) |

・配当の支払い

・持分比率の希薄化(1株当たり利益の低下=希薄化)⇒株価下落要因となり得る

|

| 社債(ボンド) |

・利息の支払い

・多額の負債を抱えることによる信用リスクの増加⇒債権価格の下落要因となり得る

|

(注)配当や利息の支払いだけではなく、株式債券の時価の下落分も資本コストと考える。したがって、例えば株式であれば、持株比率の希薄化など株価の下落要因も資本コストとなる。

上述のとおり、ペッキングオーダー理論によれば、社債発行が新株発行に優先されます。しかし、新株発行による資金調達でも、調達した資金を投下した事業の収益率が高ければ、企業価値は高まり、株価も上昇しますので、一律に希薄化が生じるとは言えません。

したがって、どちらの資金調達方法が最適かは、各社の状況に応じて判断することとなります。仮に社債と新株発行の両方の資金調達が考えられる状況の下で新株発行による資金調達を選択した場合、既存株主等の理解が得られるよう、事業計画、資金の使途等を充分に説明し、将来の企業価値向上がイメージできるようにすることが重要です。

(2)エクイティ・ファイナンスのプリンシプル

エクイティ・ファイナンスを選択した場合には、経営陣には株主等の利益を損なわないよう細心の注意が求められます。こうした中、東京証券取引所は2014年に「エクイティ・ファイナンスのプリンシプル」を策定・公表しています。これは、東京証券取引所が携わったエクイティ・ファイナンス事例の中には、「ルール違反」とまでは断言できないものの、株主や投資者の利益を損なうものも散見されたためです。

エクイティ・ファイナンスのプリンシプルは下記の4つの柱から構成されています。株主等の利益を損なわないためにも、エクイティによる資金調達は、これらの原則を念頭に置きながら進めるべきでしましょう。

第1 企業価値の向上に資する

調達する資金が有効に活用されて上場会社の収益力の向上につながることが、調達目的、資金使途、過去に調達した資金の充当状況、業績見通しなどに基づいて合理的に見込まれるものであり、また、その合理的な見込みに疑いを生じさせるような経営成績・財政状態及び経営実態となっていないこと。

ファイナンス実施後において、健全な経営管理が行われて持続的な企業価値向上の実現が十分に期待されること。

第2 既存株主の利益を不当に損なわないファイナンス

手法、実施時期、発行条件等は、ファイナンスに伴う株式の希薄化や流通市場に与える影響等について十分に配慮されたものであり、既存株主に対して合理的な説明が可能なものであること。

第3 市場の公正性・信頼性への疑いを生じさせない

公正でない方法により利益を得ようとする主体やその協力者を、資本市場に参入させないこと。個々には直ちに法令や取引所規則等の違反とは言えない取引を組み合わせ、全体として不当な利益を得るようなスキームとなっていないこと。

第4 適時・適切な情報開示により透明性を確保する

情報開示は、その時期が適切であり、その内容が真実で一貫性があり、その範囲が十分であり、かつ、開示資料等における説明が分かりやすく具体的で、株主や投資者が行う投資判断に有用なものであること。ファイナンス実施後においても、発行時の開示内容が適切であったことを示せること。

|

(3)最適な資金調達方法の決定

直接金融による主な資金調達方法のそれぞれのメリット、デメリット、そしてその資金調達方法が適合するケースは<図表④>のとおりです。経営者は、自社の資本政策の基本方針を踏まえ他の資金調達方法と比較したうえで、自社の状況に応じた最適な資金調達方法を選択することが必要です。

<図表④>

| 種類 |

メリット |

デメリット |

適合するケース |

| 普通社債 |

・金利動向に応じて繰上償還や借換えを行うことにより、柔軟かつ安定的に、多額の長期資金を調達することが可能

・利息の節税効果(法人税の計算上、損金となる)

・既存株主の持分比率に影響を及ぼさない

・株式が発行されないため、経営権に影響を及ぼさない

|

・元本を償還しなければならない

・利息の支払いによる損益の悪化

・負債比率の上昇による信用力の低下

|

・業績が安定しており、利息の支払いや元本償還を確実に行うことができる場合

・自己資本が充実しており、財務健全性に問題ない場合

・資金需要が一定期間に限られる場合(償還期限があるため)

・既存株主の持分比率を変化させたくない場合

|

| 転換社債型新株予約権付社債転換社債型新株予約権付社債 |

資本性・負債性の両方の特徴を有するハイブリット証券として、投資家から見ると魅力的な投資になり得る |

・株価が低迷した場合は、普通株式への転換が行われないため、償還負担が生じる

・普通株式に転換された場合、希薄化が生じる(注1)

|

・希薄化を一定程度抑制したい場合

・普通株式や普通社債による資金調達が困難であり、投資家に対し投資意欲を喚起させたい場合

|

| 普通株式 |

・多額の長期資金を安定的に調達することが可能

・返済の必要性がないため、自己資本が増強され、財務の安全性が高まる。

・有利発行による場合を除き、取締役会による決議による迅速な意思決定が可能

|

・既存株主の持分比率の希薄化

・希薄化率が25%以上となる「大規模な第三者割当」に該当する場合には(証券取引所から)株主総会による意思確認等を求められ、この場合、迅速な資金調達が困難となる

・配当の増加

|

・株価が高い、株主が分散しているなどにより、大幅な希薄化が生じない場合

・利息の支払いを回避し、損益を安定させたい場合

・負債比率の悪化を避けたい場合

・資本提携を行う場合

|

新株予約権

(注2)

|

・既存株主にも割当てたり、段階的に発行したりすることにより、希薄化を一定程度防止できる

・一定期間にわたり発行することにより、市場の動向(株価等)に応じた柔軟な資金調達が可能

|

・株価が上昇しない場合には権利行使されないため、資金調達ができない

・権利行使されると希薄化を招く(注1)

・上記のとおり権利行使されるかどうか流動的であるため、多額の資金調達には向かない

|

・負債比率の悪化を避けたい場合

・株価の低迷により、普通株式等の他の方法による資金調達が困難な場合

・希薄化を一定程度抑制したい場合

・資金調達額が大きくない場合

|

種類株式

(注3)

|

資本性・負債性の両方の特徴を有するハイブリット証券として、投資家から見ると魅力的な投資になり得る

|

原則として株主総会決議により定款に内容を定める必要があり、迅速な資金調達に適さない

|

・議決権を制限するなど希薄化を一定程度抑制したい場合

・普通株式や普通社債による資金調達が困難であり、投資家に対し投資意欲を喚起させたい場合

|

繰上償還 : あらかじめ定められた満期(償還期限)を前に、債権の発行者が、債券の元本の一部または全部を買い戻すこと。金利低下局面で、より低利率の債券を発行するために行われるのが一般的である。

繰上償還が行われると、債権者は本来満期までの間に受け取れるはずだった利息を受け取れなくなるため、償還価格にはプレミアムを上乗せすることが多い。なお、債券の発行者は、繰上償還を行う場合には事前に「繰上償還条項」を設けておく必要がある。

転換社債型新株予約権付社債 : 発行時にあらかじめ決められた値段(転換価額)で株式に転換することができる債券のこと。株式に転換するか、株式に転換せずにそのまま債券として持ち続けるかは、投資家自身が選択することができる。株式と債券の二つの特徴をあわせ持つ金融商品と言える。「CB(Convertible Bondの略)」と呼ばれることも多い。

希薄化率 : どれくらい希薄化したかを示す「希薄化率」とは発行済株式数の増加率のことであり、「新規発行株式数 / 既発行株式数」によって計算される。

第三者割当 : 文字通り「特定の第三者」に対して株式等を割り当てることで資金調達を行う方法をいう。ちなみに、既存株主の持株比率に応じて株式等を割り当てるのは「株主割当」であり、すべての既存株主を対象とする点、「特定の第三者」を対象とする第三者割当とは異なる。

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行するというように、新株や新株予約権の引受人にとって“有利な”価格(無償や時価未満)で新株を発行することをいう。

(注1)新株予約権が行使されるということは、通常、発行時に比べて企業価値が向上していると考えられるため、必ずしも希薄化が生じているとは言えない場合もある。

(注2)最近は、権利行使価額修正条項が付された新株予約権の発行が増加している。詳細は、新用語・難解用語辞典「行使価額修正条項付新株予約権」参照)。

(注3)普通株式に転換されるまで議決権を有さない株式や、一定額又は一定割合の配当を優先的に受ける権利を有する株式等が考えられる。また、種類株式はデッド・エクイティ・スワップによる債務超過の解消手段として利用されるケースが多く、いわば“最後の資金調達の手段”とされる事例が多くなっている。ただし、トヨタ自動車のAA型種類株式のケースもある(AA型種類株式については、新用語・難解用語辞典「1株1議決権の原則」参照)。

デッド・エクイティ・スワップ : 債権者の有する債権を株式に転換する手法。バブル崩壊後は、経営不振に陥った企業の有利子負債削減のために活用されるケースが相次いだ。

(4)エクイティ(株式)による資金調達の募集方法の種類

エクイティによる資金調達の募集方法としては、公募、第三者割当、ライツ・オファリング(ライツ・オファリングについては、新用語・難解用語「ノンコミットメント型ライツ・オファリング」参照)があります。それぞれの特徴、起こり得る問題、適合するケースは<図表⑤>のとおりです。資金調達方法の選択と同様、募集方法についても各社の資金需要に応じた適切な方法を選択する必要があります。

ライツ・オファリング : 既存の全株主に対し、その保有株式数に応じて新株予約権(当該上場会社の株式を市場価格よりも低い価格で購入できる権利)を無償で割当てる増資手法のこと。特定の株主にのみ新株が割り当てられる公募増資や第三者割当増資と異なり「全株主」に割り当てられるため、割当て時点では既存株主の株式の価値の希薄化も起きない(ただし、ライツ・オファリングで取得した新株予約権の権利行使をせず、売却もしない株主が出て来れば、その者の所有する株式の価値は薄まることになる)。

<図表⑤>

| 募集方法 |

特徴 |

起こり得る主な問題等 |

適合するケース |

| 公募 |

発行された株式を証券会社が引き受け、不特定多数の投資者を対象に購入者を募集する方法 |

株価が低迷する中で大規模な公募増資を行うと、既存株主の持株比率の大幅な希薄化を招く |

・調達額が多い場合

・株主数が多くかつ分散しているため、希薄化の影響が少ない場合

|

| 第三者割当 |

株式(新株又は自己株式)や新株予約権等を特定の第三者に対して割り当てる方法 |

・既存株主の持分比率の希薄化

・不適切な第三者の選択

・公募と比べ、会社法、金商法、証券取引所の規制が多い(注)

・大株主の出現

|

・調達額が少ない場合

・マーケットの吸収力がなく、公募が困難な場合

・迅速に資金調達をしたい場合

・資本提携や安定株主の確保をしたい場合

|

| ライツ・オファリング |

・株主に対し新株予約権を無償で割り当てる方法で、その新株予約権は証券取引所で売買される

・既存株主のうち追加出資を望まない者は、市場で新株予約権を譲渡できるため、結果として、希薄化の不利益に対して金銭的な形で保障されることになる

・権利行使されなかった新株予約権を証券会社が引き受ける(=権利行使して株式を取得する)ことを約束(コミット)する「コミットメント型」と、こうした約束がない「ノンコミットメント型」がある

|

・ノンコミットメント型の場合新株予約権は確実に行使されるとは限らない

・証券取引所は、連続赤字、債務超過の場合はこの手法は使えないとしている

|

・公募、第三者割当が行えない場合

・既存株主に対し、利益が保護される機会を提供したい場合

|

引き受け : 投資家に販売する目的で有価証券を取得すること。

(注)第三者割当増資については、過去に不公正発行(例えば、調達資金が短期間で一部の投資家に流出し、当該一部の投資家のみが利益を得る一方、既存株主が持分比率の希薄化により損失を被った事例)が行われたことから、会社法、金商法、取引所をはじめ様々な規制がある。

4.ケーススタディ

以下では、上場会社が普通社債と公募による普通株式により資金調達を行った事例を紹介します。上場会社では各社の状況に応じて様々な資金調達が行われていますが、概ねトレードオフ理論やペッキングオーダー理論により説明できると考えられます。

(1)普通社債により資金調達した事例

A社は2017年に以下のとおり社債を発行しています。2017年3月時点におけるA社の自己資本(親会社所有者帰属持分)比率は53% デッド・エクイティ・レシオ(D/Eレシオ=有利子負債÷資本)は27%です。

親会社所有者帰属持分 : 自己資本の純資産合計から非支配株主持分と新株予約権を除いた部分を示す。

<考察>

A社の自己資本比率(親会社所有者帰属持分比率)は50%を超え、D/Eレシオも低く、財務務健全性という点の問題はありません。そこでA社は、資本コストの低い有利子負債による資金調達を選択したものと考えられます。

(2)公募増資により資金調達した事例

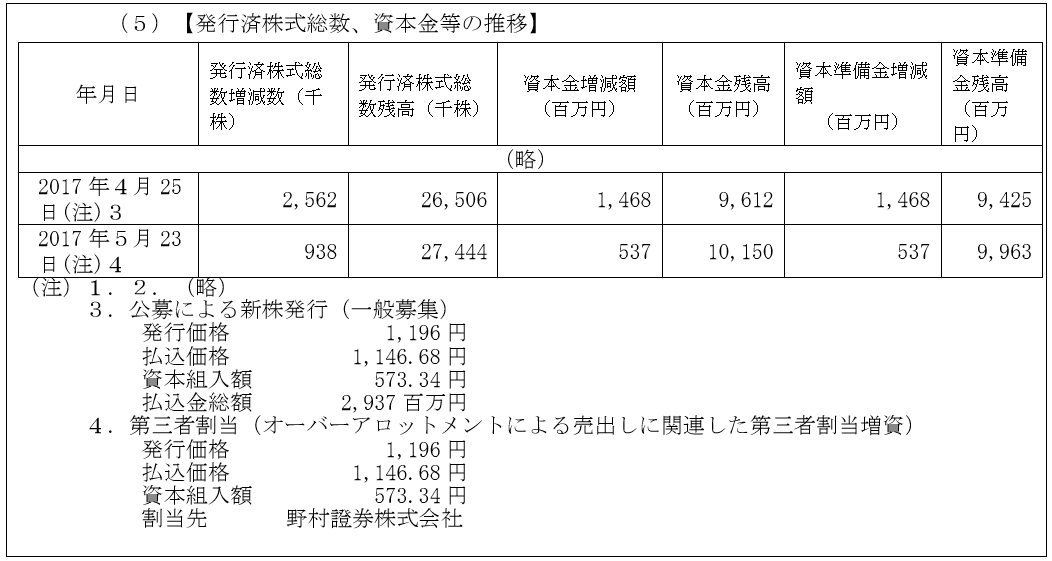

電気事業を営むB社は2017年公募増資を行いました。【発行済株式総数、資本金等の推移】は以下のとおりです。希薄化率は14.6%となっています。

<上表中の用語の解説>

資本準備金:配当の原資となる「剰余金」とは、概ね、会社の純資産(資産-負債)から、債権者保護の観点より会社に保全されるべき金額を控除した“計算上”の金額であり(会社法446条)、(1)増資などの資本取引により得た金額のうち資本金に組み入れていない金額である「資本剰余金」と、(2)企業活動で得た利益のうち、株主に還元(配当、自己株式の取得)せずに社内に留保してきた金額である「利益剰余金」の2種類に分かれる。ただ、これらの剰余金をすべて配当してしまうと、債権者保護の観点から問題があるため、会社法では、これらの剰余金のうちの一部を、それぞれ「資本準備金」「利益準備金」として積み立てることを求めている。両準備金を合わせて「法定準備金」と言う。

オーバーアロットメント:株式の募集または売出し後の市場流通時に起こると予想される需要の過熱による株価の急騰を防止するための措置。具体的には、当初の募集・売出予定株数を超える需要があった場合、主幹事証券会社が発行会社の大株主等から一時的に株式を借り、当初の募集・売出予定株数を超過して、当初の募集・売出しと同じ条件で追加的に投資家に株式を販売すること。ただし、追加的な株式の販売は当初の募集・売出し株数の15%が上限とされる。

<考察>

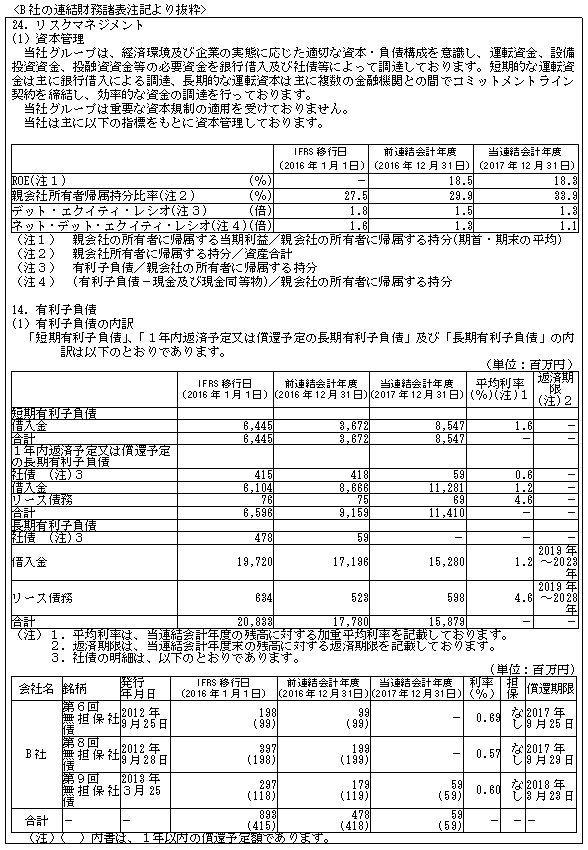

B社はIFRS(国際会計基準)採用会社ですが、有価証券報告書の連結財務諸表注記(下記参照)によると、増資前においては、親会社所有者帰属持分比率は30%弱で推移、D/Eレシオは1.8~1.5倍となっています。

下表のとおり、同社はこれまで、借入金による資金調達のほか、社債による資金調達を行ってきましたが、有価証券報告書の【経営方針、経営環境及び対処すべき課題等】「(3)経営上の目標の達成状況を判断するための客観的な指標等」によると、「D/Eレシオ:1.0を維持」とあり、この数値目標からすると、D/Eレシオを上昇させたくないという経営陣の意思が今回の増資につながったと推測されます。

<B社の連結財務諸表注記より抜粋>

B社の増資時の適時開示資料には、下記のとおり、調達資金の使途として、子会社への投融資資金のほか、「財務体質改善のため、平成29年12月31日までに設備投資等の目的で金融機関から借り入れた有利子負債の返済資金に充当する予定」とあります。

<B社適時開示 「今回の調達資金の使途」より>

| 今回の公募増資及び第三者割当増資に係る手取概算額合計上限 5,367,300,000円については、4,450,000,000 円を平成 29 年4月から平成 30 年1月までの間に当社子会社への投融資資金に充当し、残額については財務体質改善のため、平成 29 年 12 月 31 日までに設備投資等の目的で金融機関から借り入れた有利子負債の返済資金に充当する予定であります。具体的な充当時期までは安全性の高い金融商品等で運用する方針であります。

|

したがって、B社の資金調達は親会社所有者帰属持分比率やD/Eレシオの改善目的も考慮し、普通株式による資金調達を選択したものと推定されます。

なお、B社の増資発表後の株価は一時的に下落していましたが、その後は回復しており、希薄化による影響は限定的だったようです。

<有価証券報告書の株価の推移より>

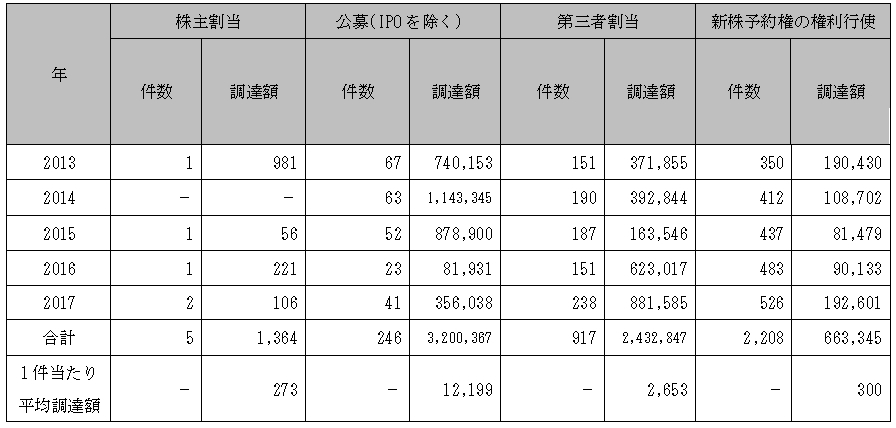

5.過去に実施された資金調達方法別の件数および調達額

東証が公表している過去5年間の資金調達方法別のデータ(東証公表資料「上場会社資金調達額 (年間)」(2018年12月)を上場会社役員ガバナンスフォーラムが一部編集)は下表のとおりです。件数でみると、新株予約権、普通債(普通社債)が多く利用されていることがわかります。ただし、上述のとおり新株予約権は大規模な資金調達には適していません。このため、大規模な資金調達方法としては普通社債が最も多く利用されています。

(注1) トヨタ自動車による2015年7月24日を払込期日とする第1回AA型種類株式の発行(約5,000億円)が含まれていると考えられる。

(注2) 種類株式の1件当たりの調達額が多いのは、デッド・エクイティ・スワップによる債務の解消などの手法に利用されていることに起因する。