2019年1月25日のニュース「CGコード改訂でフルコンプライ率が大きく低下した要因」でお伝えしたとおり、改訂コーポレートガバナンス・コード(以下、CGコード)に対応したコーポレートガバナンス報告書(以下、CG報告書)が2018年12月末で出そろった。本稿では、改訂された原則の中でも企業が特に対応に苦慮したと思われる3つの原則にフォーカスし、具体的な対応の内容、コンプライの状況などについて分析したい。

(1)原則5-2「経営戦略や経営計画の策定・公表」 ※赤字が改訂部分(以下同)

【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

|

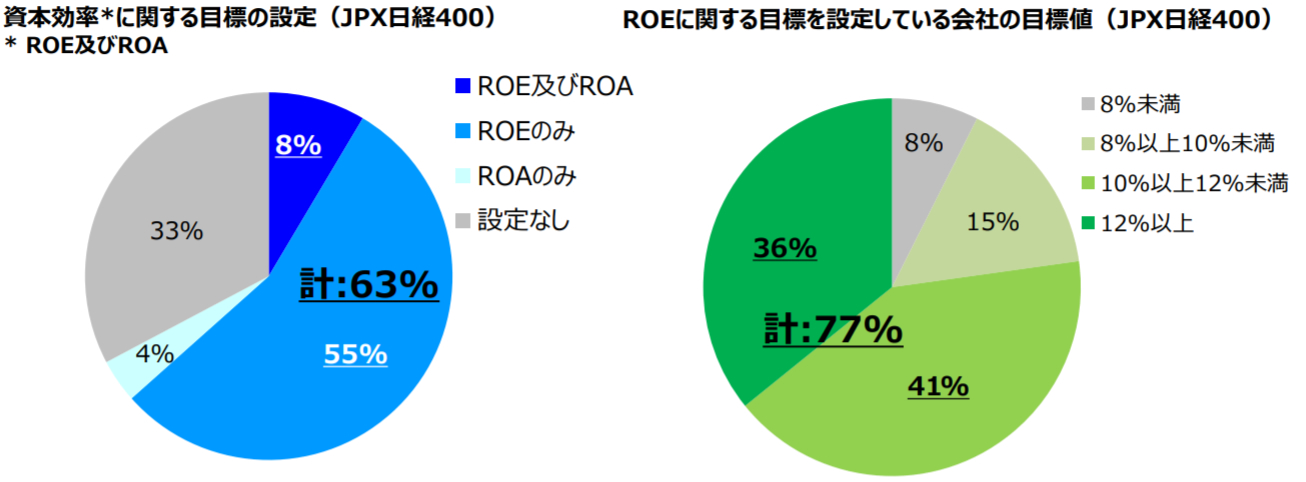

本原則では元々「資本効率に関する目標」を提示することを求めていたが、改訂により「自社の資本コストを的確に把握した上で」との前提条件が付いたことで、「資本効率に関する目標」として何を挙げればよいのか悩んだ企業が多かったようだ。しかし、フタを開けてみるとJPX日経400銘柄の半数以上(55%)が「ROEのみ」を選択している(「改訂コーポレートガバナンス・コードへの対応状況」(2018年12月末日時点)速報版8ページより抜粋した下記のグラフ参照)。一方、政府がTOPIX500に対し2025年までに欧米企業に遜色のない水準を目指す」という方針を打ち出しているROA(2017年11月21日のニュース「上場企業の経営陣が重視すべきは「ROE」か「ROA」か」参照)のみを目標に挙げた企業はJPX日経400銘柄の4%に過ぎなかった。また、「ROEおよびROAの両方」を目標に挙げた企業はJPX日経400銘柄のうち8%あった。

本原則への対応に悩んだ企業が多かったことを象徴するように、資本効率に関する目標を設定していないJPX日経400銘柄も33%、実に3社に1社に上った。それにもかかわらず本原則のコンプライ率は東証一部企業全体では82.7%であったことからすると、資本効率に関する目標を設定していなくても本原則を「コンプライ」としている企業が少なくないことが分かる(*)。

* 「33%」という資本効率に関する目標を設定していない企業の割合はJPX日経400銘柄に限った数値であり、調査対象を東証一部上場企業全体に広げると、その率はさらに上昇するものと思われる。

また、ROEに関する目標を設定しているJPX日経400銘柄のうちの77%が「ROE10%以上」を目指していることも分かった。JPX日経400銘柄においては、二桁のROEを目標にするのはもはや当然になりつつあると言えよう。その一方で、JPX日経400を構成する銘柄であっても、伊藤レポートが最低限コミットすべきとする「8%」に達しない数字をROEの目標に設定している企業も全体の8%あった。JPX日経400銘柄の大部分が10%以上のROEを目標に掲げる中、低ROEを目標とした企業に対しては、投資家からROE向上に向けプレッシャーが強まることになりそうだ。

(2)補充原則4-10①「独立した諮問委員会の活用」

【補充原則4-10①】

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など、独立した諮問委員会を設置することにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。 |

今回改訂された原則のなかで、実際に企業にアクションを迫ることとなったのが、独立した諮問委員会の活用について規定した補充原則4-10①だ。今回の改訂は企業に対し「独立した」任意の指名委員会・報酬委員会の設置を従来よりも強く勧めるものであり、この改訂の結果、東証一部上場企業で任意の指名委員会を設置している企業は2017年の31.7%から43.1%(2018年12月末現在。以下同)、任意の報酬委員会を設置している企業は2017年の34.9%から45.6%へと急増している。さらに、現時点では任意の委員会を設置していない企業のうち設置を検討中としている企業が約30%に上っている。2019年には検討中の会社でも設置が急ピッチで進む可能性があり、任意の委員会の設置率は大幅に高まることになりそうだ。

ただし、任意の委員会では委員長の属性、端的には社内取締役か社外取締役かがその実効性に大きく影響する。東証一部上場企業における委員長の属性は今のところ「社外取締役」と「社内取締役」が拮抗している状況となっている(下記の「改訂コーポレートガバナンス・コードへの対応状況」(2018年12月末日時点)速報版13ページより抜粋した下記のグラフを参照)。これはJPX日経400においても変わりはない(同)。委員長の属性が任意の委員会における議論の行方を左右することを考えると、この指標は任意の委員会のガバナンスが効いているかどうかということとも密接な関係があるとも言える。実際にガバナンス強化に力を入れている企業の指名委員会等設置会社では、4社中3社が社外取締役を委員長としている(下記のグラフの「法定」は指名委員会等設置会社を意味している)。

任意の委員会で社内取締役が委員長を務める企業の多さからは、CGコードの改訂を受け急ごしらえで任意の委員会を作ったものの、激変緩和の観点からひとまず委員長は社内取締役にして様子を見ようという企業(監査役会設置会社、監査等委員会設置会社)側の思惑も透けて見える。任意の委員会の設置が一巡した後は、投資家の関心が委員長の属性の妥当性に移行することは間違いないだろう。

(3)原則1-4「政策保有株式」

【原則1-4.政策保有株式】

上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。

上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきである。

|

上記の原則5-2「経営戦略や経営計画の策定・公表」と並び、企業が対応に頭を悩ませることとなったのが、原則1-4「政策保有株式」だ。同原則の改訂により、「政策保有株式の縮減に関する方針・考え方」という政策保有に関する方針の開示が求められることとなったが、これを受けて、CG報告書で政策保有株式の縮減等に関する方針を言及した企業はJPX日経400構成銘柄のうち74%もあった。

一方、同原則の改訂では新たに「保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべき」という一文も盛り込まれているが、コーポレート・ガバナンス報告書において政策保有株式についての「検証内容の開示」において資本コストに言及している上場会社はJPX日経400構成銘柄のうち51%に過ぎなかった(*)。

* 「51%」という政策保有株式についての検証内容の開示において資本コストに言及している上場企業の割合はJPX日経400銘柄に限った数値であり、調査対象を東証市場第一部上場企業全体に広げると、「検証内容の開示において資本コストに言及している上場会社の率」はさらに低下するものと思われる。

東証一部上場企業における同原則のコンプライ率が86.5%であったことからすると、政策保有株式についての検証内容の開示において資本コストに言及していない場合であっても同原則を「コンプライ」している企業が相当数あるということになる。こうした企業は、今後投資家らからコンプライの中身を問われる場面もありそうだ。