正解です。

会社法制(企業統治等関係)の見直しに関する中間試案では株主総会資料の電子提供制度の創設が提案されていますが、中間試案で示されているのは上場会社に対して当該制度の利用を義務付けるというものです(すなわち、上場会社は株主総会資料の電子提供制度を必ず利用しなければなりません)。以上より、問題文の「任意に選択できる」は間違いです。

2018/03/30 【2018年2月の課題】業績連動型株式報酬制度の開示・説明:解答(会員限定)

<解答者>

ウイリス・タワーズワトソン シニアコンサルタント

コーポレートガバナンス・アドバイザリーグループ

宮川 正康

03-3581-6575

※ オフィス移転のため、2018年4月23日

より電話番号は03-6833-4852となります。

masayasu.miyakawa@willistowerswatson.com

はじめに

近年、現物株式を報酬として実質無償で付与できるようになり(*)、いわゆる欧米同様のリストリクティッド・ストック(譲渡制限付株式)やパフォーマンス・シェア・ユニットを導入する企業が急増しています。また、信託を介してこうした仕組みを擬似的に実現すること(いわゆる「株式交付信託」の活用)も可能であり、企業にとっては、中長期インセンティブとして取り得る選択肢が増え、より自社のニーズに適した仕組みの導入が可能になったといえるでしょう。一方、現物株式を付与する場合には、会社法上、いったん会社が「金銭報酬債権」を役員に付与した上で、役員がこれを現物出資することと引き換えに株式を交付する必要があり、また、株式交付信託を導入する場合は「金融商品」としての信託スキームの説明が求められるなど、専門家の目から見ても少し複雑で分かり難いものとなっています。また、インセンティブ報酬を法人税法上の業績連動給与として損金算入するためには、有価証券報告書に詳細な算定方法を開示する必要があり、そのことがむしろ報酬制度の本質的な目的や意義を分かり難くしている側面もあるかと思います。

* 2015年12月2日のニュース「日本で株式報酬を支給できない理由」、2017年1月20日掲載の【特集】「2017年度税制改正を踏まえたインセンティブ報酬設計のポイント」 参照(引用:上場会社役員ガバナンスフォーラム)

リストリクティッド・ストック(譲渡制限付株式) : 一定期間の譲渡制限が付された株式報酬

パフォーマンス・シェア・ユニット : 当初から現物株式を付与するのではなく、まずは役位等に応じて一定数のユニット(単位)を付与し、一定の業績評価期間(待機期間)を経た後に、目標業績や株価等の達成度に応じてユニット数を上下させ、そのユニット数に応じた株式を付与するタイプの株式報酬。パフォーマンス・シェアは当初から株式が付与されるのに対し、パフォーマンス・シェア・ユニットで業績評価期間(待機期間)を経てから株式が付与されるという点で両者は異なる。

株式交付信託 : 企業が自社株式の取得資金を信託銀行に拠出し、この資金を原資に取得した自社株式を、業績目標の達成度などを反映したポイントに応じ、取締役等の在任時や退任時に付与するもの。

業績連動給与 : その事業年度の利益や株価、売上等に関する指標に基づく「あらかじめ定められた方法」により決定されるもの。複数年度にわたる指標(例えば3年間の平均利益)を採用することも認められる。(文責:上場会社役員ガバナンスフォーラム)

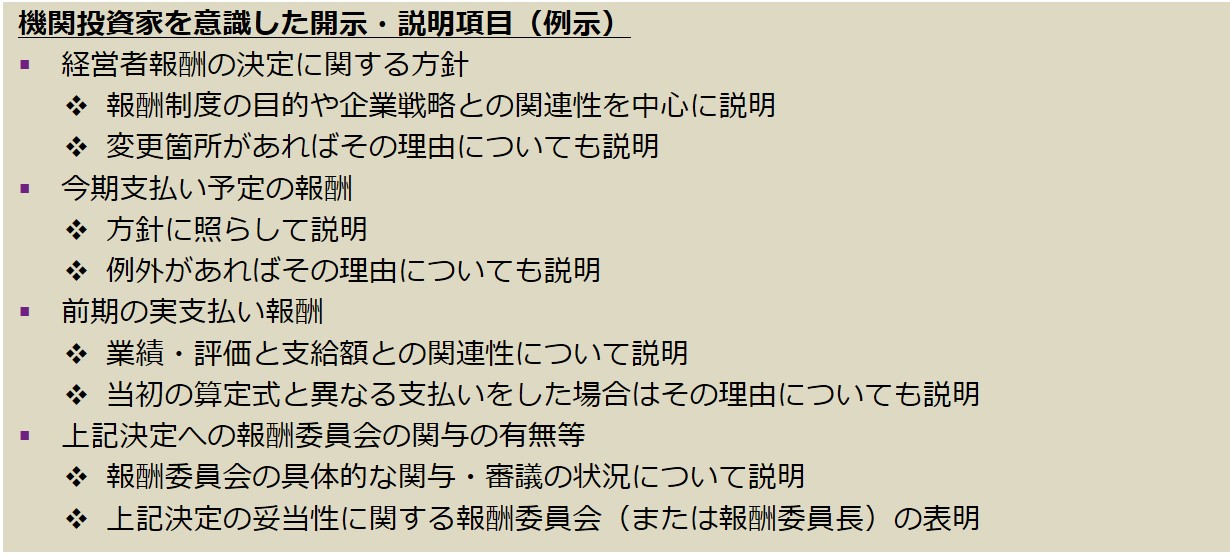

では、機関投資家は投資先企業に対しどのような情報の開示や説明を求めているのでしょうか。投資スタイルにより考え方は少し異なるかもしれませんが、いずれにしても、長期の投資家であれば、持続的かつ長期的に企業が成長し、企業価値が向上していくための具体的なストーリー(経営理念・企業戦略やその体現・目標達成に向けた具体的な施策)を求めていると考えて間違いないでしょう。経営者に対する評価や処遇は、その「具体的な施策」の一つと捉えることができますので、これを投資家に理解してもらうためには、企業価値創造のストーリーの中に落とし込んで説明することが最も理にかなっており、かつ効果的と言えます。また、経営者に対する評価や処遇は、株式報酬をはじめとする中長期インセンティブの他にも、短期インセンティブ(年次賞与)や職位の昇降格・選解任制度などもあるため、株式報酬についてのみ単独で説明するのではなく、「人事処遇制度全体」における株式報酬の位置付け・役割や他の人事処遇制度との相互補完性もセットで説明した方が、投資家にとっても一貫性のある分かりやすい説明となるはずです。

このように考えると、今回の課題で取り上げた企業は、業績連動型株式報酬制度の詳細な仕組みそのものは開示していたのかもしれませんが、企業戦略との関連性や他の人事処遇制度との相互補完性についての説明が不十分だった可能性があります。そこで、以下では、業績連動型株式報酬制度だけでなく、経営者報酬制度全体についても説明することを念頭に、投資家との対話や開示のあり方について考えてみたいと思います。

1)機関投資家に対する対話(開示)のポイント

企業戦略との関連性が希薄な部分はあえて補足的な説明にとどめる

投資家との対話において、まず最初に説明を求められるのが、経営者報酬に対する基本的な考え方(いわゆる「経営者報酬の決定に関する方針」)です。通常は、経営理念や企業戦略と整合的な経営者報酬全体に係る基本方針を示した上で、その方針に沿って目指すべき報酬水準や報酬構成、インセンティブ報酬の仕組みなどについて説明します。まさにこれが「企業価値創造のストーリーの中に落とし込んで説明する」ということの典型的な例になります。

したがって、繰り返しになりますが、「人事処遇制度」の一部である経営者報酬制度の、さらにその構成要素の一つという位置付けに過ぎない株式報酬について、単独でそのテクニカルな仕組みを詳細に開示したところで、投資家から「ガバナンスやインセンティブという点でどのように機能するのか見えにくい」といった反応が返ってきたとしても、なんら不思議ではありません。また、会社法や金融商品取引法に係る専門的な説明をしても、それを初めて聞く投資家が理解するのは難しいでしょう。もちろん、詳細な仕組みも説明した方が客観性・透明性は高くなりますが、そこに固執するあまり、経営者報酬全体における位置付けや企業戦略との関連性などの説明が疎かになってしまっては本末転倒です。シンプルに分かりやすく説明するためには、企業戦略との関連性が希薄な部分については思い切って削り、補足的な説明に留めることを検討すべきでしょう。

運用状況のモニタリングと報酬委員会の関与が投資家の理解を得る鍵に

「経営者報酬の決定に関する方針」がしっかりと説明され、かつ、それが妥当なものとして投資家に理解されたとしても、「実際に当該方針に沿って実効的な運用がされているのか」、あるいは、「投資家の期待値に沿った実支給額となっているのか」、といった懸念を指摘されることも多いのが実情です。こうした懸念を払拭するため、また、投資家がモニタリングをすることができるようにするため、当該方針に照らして毎期の経営者報酬の妥当性を事前に(職務執行開始前に)説明したり、前期の実支給額について業績や評価との関連性を説明したりすることも重要です。

また、インセンティブ報酬の金額や割合が大きくなるほど、あるいは、業績による支給額の振れ幅が大きくなるほど、支給額の決定についての客観性・透明性が求められますので、投資家はその決定に際して社外取締役を中心とした報酬委員会が関与すべきと考える傾向にあります。したがって、報酬委員会の関与がある場合は、そのことを積極的に投資家にアピールすべきでしょう。なお、最近では、より実効的なガバナンスを意識して、「報酬委員会で形式的な合意形成を図るだけでなく、企業戦略と関連する特に重要な部分を中心に、その妥当性について十分な時間を割いて議論しているのか」、といったようなことも問われるようになりつつあります。そのため、報酬委員会の具体的な関与の度合いや審議の状況(報酬委員会の位置付け・権限・審議対象および前期の報酬委員会の開催回数・審議時間・具体的な審議内容など)についても説明し、また、場合によっては報酬委員会に「経営者報酬の決定に関する方針」や前期の支給額が妥当である旨を表明してもらうことも、投資家の理解を得る上で効果的と考えられます。

なお、金融庁の「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」は、2018年3月23日に、両コードの付属文書として位置付ける「投資家と企業の対話ガイドライン」(案)を公表しており、下記のとおり、経営陣の報酬決定について、上記で説明したポイントを包含する形で簡潔に記載しています。

2)「経営者報酬の決定に関する方針」に盛り込むべきエッセンスとは?

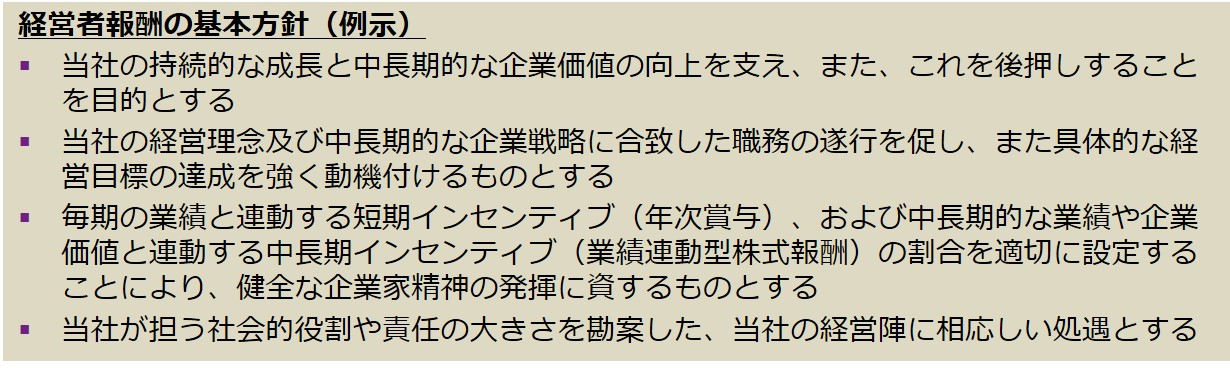

上述のとおり、経営者報酬を決定するうえでの拠り所となるのが「経営者報酬の決定に関する方針」です。ここでは、投資家が求める当該方針のあり方を、「基本方針」「報酬水準・報酬構成」「インセンティブ報酬の仕組み」の3つのパートに分けて、もう少し具体的に考えてみたいと思います。

基本方針

経営者報酬制度全体について経営理念や企業戦略との関連性を考慮すると、例えば以下のようなものが考えられます。

一見すると極めて普遍的な内容に見えるかもしれませんが、投資家が経営者報酬に求める重要なエッセンスが盛り込まれており、経営者報酬制度の根幹を成すものと言えるでしょう。ただし、何を強調し、また、どのように表現するかについては、企業の成長ステージや経営理念・企業戦略などにより異なるため、自社に適した内容や表現にカスタマイズし、よりメッセージ性の強いものとする必要があります。例えば、創業期から成長期にある企業では、事業を軌道に乗せて継続的に成長するためのインセンティブが最も重要になるため、短期インセンティブの重要性が強調されることもあるでしょう。一方で、成熟期にある企業においては、企業規模が大きくなり、関係するステークホルダーの数が増え、経済社会・地域社会に対する影響も大きくなるため、対外的な説明責任(社会的責任や株主価値との連動性など)を意識した説明も重要になります。また、例えば、公共性の高いインフラ企業において、サービスの安全性や安定性を確保し、顧客・取引先や地域社会からの信頼を獲得することを企業目的や経営理念として掲げている場合は、利益を重視したインセンティブ報酬よりも広義の企業価値(株主価値、顧客・取引先価値、地域社会価値、従業員価値等の幅広いステークホルダーに対する価値の総和) との連動性を重視した説明になることが考えられます。

なお、グループ経営を行っている企業においては、グループとしての考え方を示す必要がありますので、例えば「当社」としての基本方針ではなく、「当社および当社グループ」の基本方針としての考え方を示すとともに、基本方針の対象となる経営陣幹部に主要なグループ子会社の役員が含まれることなどについても言及する必要があるでしょう。

「経営者報酬の決定に関する方針」は上場規則(コーポレートガバナンス・コード)や会社法(事業報告)、金融商品取引法(有価証券報告書)などにおいても開示が求められているため、その作成に当たっては他社の開示例も参考になる部分があるかと思います。日本企業で分かりやすく丁寧な開示を行っている企業は少ないのが実情ですが、例えば、ガバナンス優良企業として取り上げられることの多いオムロンは自社のウェブサイトのほか、統合報告書にも社外取締役である報酬委員長のコメントとともに掲載(62ページ参照)しています。また、伝統的な重厚長大企業でも、例えばIHIのようにシンプルで簡潔な方針を統合報告書などで開示している企業も見られます(37ページ参照)。

会社法(事業報告)、金融商品取引法(有価証券報告書): 事業報告は任意開示、有価証券報告書は方針がある場合にのみ開示が義務付けられる。

報酬水準・報酬構成

報酬水準については、どのような企業群と比べてどのような位置付けを目指しているのか(遜色のない中位水準なのか、競争力のある高い位置付けなのか等)を示すと、経営者人材の役割やその大きさをどのように捉えているかを客観的に示すことができます。現状ではそこまで開示している日本企業は少ないのが実情ですが、恣意的に報酬水準を決めていないことを投資家に理解してもらうためにも、客観的な報酬データを参考にしていることくらいは説明しておいた方が良いでしょう。

報酬構成要素(固定の基本報酬、短期インセンティブ報酬、中長期インセンティブ報酬など)の割合は各社の考え方が色濃く現れる部分です。投資家に対しては、自社の事業特性や経営環境を踏まえて、自社にとってどのような報酬構成要素の割合が適切なのかを説明する必要があります。極端な例を挙げると、主力事業が30~50年に及ぶ長期的な開発・投資が求められるような企業では、短期よりも中長期のインセンティブが重要であり、その割合を高く設定するケースも考えられます。また、例えば、現状に停滞または衰退する成熟企業が、事業の再活性化に向けて中長期的な研究開発や人材をはじめとした無形資産への投資を増やしているとすると、こうした投資が短期的な収益を押し下げる要因となり、短期インセンティブの支払いが難しくなる可能性もあるため、当面は短期よりも中長期のインセンティブを重視して、そのウエイトを高く設定するという方針もあり得るかと思います。

なお、日本企業における中長期インセンティブについては、その仕組み以前の問題として、「経営者報酬全体に占める割合が欧米企業に比べて格段に小さく、インセンティブとして実効的に機能していないのではないか」、といった課題も指摘されています。したがって、中長期インセンティブの割合が小さい場合、「なぜその割合が自社にとって適切なのか」については、他の報酬構成要素との相互補完性も含めて説明した方が納得感を得られやすい場合もあります。例えば、「経営環境の不確実性や事業の多角化に伴う多様な経営の時間軸、さらには役員ごとに異なる就任期間などの実務的な要素も考慮し、また、インセンティブとしての分かりやすさや実効性を重視して、中長期よりも短期インセンティブの割合を高めました。ただし、短期インセンティブ制度のなかで中長期の業績・貢献や中長期的な成長に向けた取組みの進捗状況などについても評価しています。」といったような説明も考えられるでしょう。

インセンティブ報酬の仕組み

インセンティブ報酬は、まさに企業の成長に向けた原動力となるべき部分ですので、投資家はその仕組みについても注目しています。特に、短期的にどのようなKPIに注力し、中長期的にどのようなKPIを達成しようとしているのかを、企業戦略との関連性において説明することを求めており、さらに、それが具体的に短期インセンティブ制度や中長期インセンティブ制度のなかで、どのように評価されているのかに着目しています。

KPI : 定量的に示される重要業績評価指標(Key Performance Indicators=KPI)のこと。KPIの例としては「新規顧客の獲得数」「従業員1人あたりの経費」「総資産額」などがある。(引用:上場会社役員ガバナンスフォーラム)

また、機関投資家は、支給額の業績感応度や振れ幅も重視しています。ここでは、インセンティブとして実効的に機能するように設計されているか、という視点と、実際の業績達成度に対する支給水準が機関投資家の期待値と整合的かどうか、という2つの視点から見られることも多くなっています。後者については、インセンティブ制度を導入して直ちに分かるものではないので、上記1)で説明したように、事後的な業績・評価と支給額との関連性を開示することにより、投資家が継続的にモニタリングできるようにし、また必要に応じて改善されることが期待されています。

3)業績連動型株式報酬導入の目的とその効果

ここまでは、今回の課題である「業績連動型株式報酬制度がガバナンス上、あるいはインセンティブとして、どのように機能するのか」という問いに対して、経営者報酬制度全体を俯瞰した包括的な回答を中心に述べてきましたが、最後にこの問いに対するより直接的な回答について、中長期インセンティブの本質的な意義を機軸に考えてみたいと思います。

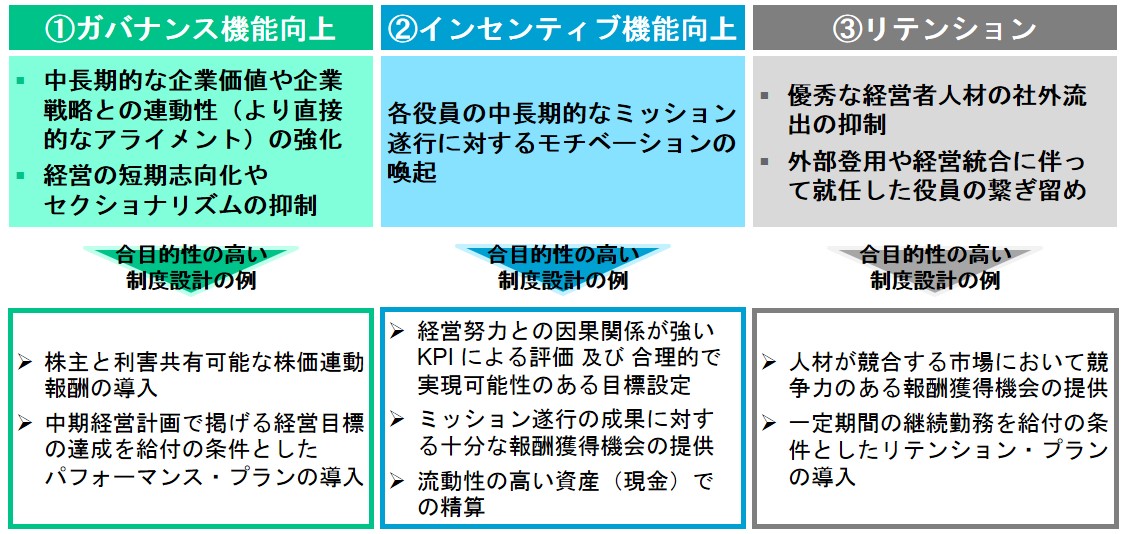

回答を考えるにあたり、まず、中長期インセンティブ導入の基本的な目的と効果について理解する必要があります。その主な目的・効果は一般的に「ガバナンス機能向上」「インセンティブ機能向上」「リテンション」の大きく3つに分類されます(下図参照)。最初の「ガバナンス機能向上」とは、対外的な説明力の強化や企業が向かうべき方向を経営者に強く意識付けることを念頭に、中長期的な企業価値や企業戦略と役員報酬との連動性を強化することを主な目的とする部分です。2つめの「インセンティブ機能向上」とは、各役員の中長期的なミッション遂行に対するモチベーションの喚起を目的とする部分です。最後の「リテンション」とは、優秀な経営者人材の社外流出の抑制や、外部登用や経営統合に伴って就任した役員の繋ぎ留めなどを主な目的とする部分です。

それでは、今回の課題となっている企業における業績連動型株式報酬導入の目的は何でしょうか。日本企業においては経営者人材の流動性が低く、生え抜きの役員の「リテンション」が問題となるケースは少ないことを踏まえると、「ガバナンス機能向上」と「インセンティブ機能向上」の2つのいずれか、またはその両方を目的としていることが想定されます。また、業績連動型株式報酬は、企業価値(≒株主価値)と連動し、かつ、中長期の業績にも連動するため、この2つの目的を同時に実現することを意図して導入されているはずです。

もっとも、「ガバナンス機能向上」と「インセンティブ機能向上」の重要性のバランスによって具体的な制度設計は異なります。例えば、「ガバナンス機能向上」を重視するのであれば、中期経営計画とのアライメント(≒整合性、連動性)を意識して、業績評価期間を中期経営計画と合わせるとともに、KPIも中期経営計画で掲げるKPIを採用し、具体的な目標も中期経営計画で掲げる目標に設定することになります。一方、「インセンティブ機能向上」を重視する場合は、中期経営計画にとらわれず、できるだけ役員がコントロール可能な、経営努力との因果関係が強いKPIで評価し、それを直接的に報酬に反映する必要があります。また、評価サイクルも、中期経営計画期間とは関係なく、例えば3年間の評価を1年ずつスライドさせる形で、毎年実施する方法も考えられます。

ただし、「インセンティブ機能向上」については、中長期インセンティブよりも短期インセンティブの方が、経営努力を直接反映しやすいKPI(例えば、担当部門評価)を採用したり、より短期間の現実的な目標設定をしやすいため、その実効性が高いのが一般的です。また、短期インセンティブのなかで、中長期の取組みに対する定性的な評価を実施する企業も多いことを踏まえると、「インセンティブ機能向上」については、短期インセンティブとの相互補完性を抜きには語れないかと思います。

以上を踏まえると、「投資家に対しては、業績連動型株式報酬導入の目的と短期インセンティブとの相互補完性、並びに企業戦略との関連性を中心に説明する」ということが、今回の課題に対する、より直接的な回答となります。シンプルな例として、短期的に収益を上げるための職務遂行も事業の再活性化に向けた中長期的な取組みも同じように重要な成熟企業を想定すると、「株主との価値共有や中長期的な企業戦略との連動性の強化(ガバナンス機能向上)を目的として、中期経営計画で掲げる(具体的なKPI)目標の達成度に応じて現物株式を交付することとしました。ただし、役員のインセンティブとしても機能するように、その金額や報酬全体に占める割合は十分高く設定しています。また、当該目標の達成に向けた役員のインセンティブをより高めるため、短期インセンティブの金額や報酬全体に占める割合も十分高く設定するとともに、短期インセンティブの中で当該目標達成に向けた各役員の取組み状況等についても評価することとしています。」といったような説明が考えられます。説明に際して具体的なイメージ図等を活用すると、投資家も理解しやすく、説明自体もシンプルで容易なものとなるでしょう。 実際、投資家との対話において、分かりやすい図表を使って報酬制度の詳細な仕組みを説明している企業もあります。

また、最後に「なお、具体的な支給額の決定においては、社外取締役を中心とした報酬委員会で審議することとしています。」といった説明を加えれば、一定の客観性や透明性も担保されることかと思います。

もちろん、正解は一つではありませんので、また、それが正解であったかどうかは事後的な評価でしか分かりませんので、自社の状況に照らして考えてみてください。

なお、株式報酬について、機関投資家が最も懸念するのは、株主価値の希薄化であり、会社法上の役員だけでなく任意の執行役員などにも付与する場合は、その総数の上限を開示することが望ましいでしょう。もっとも、日本企業においては、付与対象者が本社の役員に限定され、かつ、付与数もあまり多くない傾向にあるため、希薄化が問題視されることは殆どありません。

おわりに(まとめ)

以上のとおり、今回のテーマである業績連動型株式報酬制度について、ガバナンス上、あるいはインセンティブとしての機能を投資家に理解してもらうためには、テクニカルな仕組みよりも、経営者報酬制度全体を俯瞰しながら企業戦略との関連性を中心に説明する必要があることをご理解いただけたと思います。

中長期インセンティブの本質的な意義は「企業が向かうべき方向を経営者に強く意識付けること」と言えるので、強く意識付けるためのシンプルなストーリー(企業戦略上重要なKPIとの連動性)や、インセンティブとして実効的に機能させるための仕組み(十分な金額、適切な業績感応度・業績による支給額の振れ幅、合理的かつ現実的な目標設定など)について分かりやすく説明・開示することが重要となります。また、継続的なモニタリングと場合によっては制度設計の改善を視野に入れた「事後的な業績・評価と支給額との関係」や、客観性・透明性を担保するための報酬委員会の実効的な関与についても説明すると、より投資家の納得感は高まるでしょう。

なお、このような開示のあり方は、既に欧米企業では一般的なものであり、海外の投資家は、こうした開示を「当たり前のもの」として認識しています。言い換えると、日本企業に対してこうした開示や説明がないことに不満を頂いている投資家も少なくありません。他方で、開示の充実の必要性については日本の規制当局も認識しており、例えば、2018年2月14日に公表された「会社法制(企業統治等関係)の見直しに関する中間試案」には、事業報告における役員報酬等の開示の充実も含まれています。また、金融審議会「ディスクロージャーワーキング・グループ」においては、有価証券報告書における役員報酬等の開示の充実についても議論が進められています。さらに、金融庁と法務省は協働して、金融商品取引法に基づく有価証券報告書と会社法に基づく事業報告等との「一体的開示」をより行いやすくするための検討を進めており、今後は両者の開示の共通化が図られるものと考えられます。いずれも、欧米の開示プラクティスを意識しており、上記で説明したような開示が、日本のディファクトスタンダードとなる日が近いかもしれません。

2018/03/29 【役員会 Good&Bad発言集】RPAの導入(会員限定)

<解説>

生身の人間とデジタルレイバーとの最適ミックスは経営判断事項

多くの企業で経理・財務・人事・総務・システム・経営企画等間接部門の生産性の向上が課題となっています。今後、確実に労働人口が減少するなかで、いかに少ない人数で間接部門が産み出す付加価値を上げるのか、知恵を絞っていく必要があります。

間接部門の業務は、会議の時間を除くとほとんどがITアプリケーションの操作であると言っても過言ではありません。すなわち、間接部門の従業員は、会議に参加していない時間の多くをPCの前に座って基幹システム、グループウェア、給与計算システム、会計システム、データベースソフト、表計算ソフト、文書作成ソフト、メールソフト、FB(ファームバンキング)システム等のITアプリケーションを操作して業務を進めています。

このような社内におけるさまざまなシステムは必要に応じて連携が図られていますが、完全に連携させることは困難で、コストもかかります。そこで、多くの企業では、システム間の連携がとれていないところを必要に応じて人力でカバーしているのが実態です。連携が単純な転記作業であれば、付加価値が低いわりにミスも起きやすく、会社と従業員の双方の満足度が低い作業と言えます。

また、複数のシステムやソフトを「操作」して情報を整理するといった作業も人力で行われています。たとえば支店ごとの業績と課題を検討する会議の資料を作成するために、基幹システムから部門や期間を指定して販売データを抽出し、データを表計算ソフトに張り付け、支店ごとの業績をグラフ化して会議用の資料に整え、事前に参加者にメールで送信しておく業務があるとします。この業務を遂行するには、「基幹システム」「表計算ソフト」「メールソフト」といった3つのITアプリケーションに対して「集計」「入力」「加工」「送信」といった操作を加えて情報を目的に沿った形に加工しなければなりません。

表計算ソフトの中の動作であればマクロ機能を使うことで作業を簡単なものとすることができますが、異なるITアプリケーション間の動作となるとそうもいきません。しかし、最近ではテクノロジーが深化して異なるITアプリケーションをまたぐ操作をITに任せることが可能になりました。それがRPAと言われるソフトです。RPAはRobotic Process Automationの略で、「ロボットによる業務プロセスの自動化」のことです。RPAが実現する「自動化のルール」は「ロボット」といわれることから、ついPepperやアシモのように手や足のある人型ロボットを連想しがちですが、RPAの「ロボット」はハードではなくサーバー上で動くソフトです。RPAはさまざまなベンダーが提供しており、機能も多種多様ですが、いずれも「教えれば誰でもこなすことができるが、単純な割に時間がかかる仕事」を人間ではなくソフトウェアにさせることを目的としています。国内ベンダーだとNTTアドバンステクノロジ社の「WinActor」やRPAテクノロジーズ社の「BizRobo!」が有名です。RPAの「ロボット」はデジタルレイバーと称されることもあり、24時間365日稼働することができ、どんなに大量の仕事を依頼しても不平不満も言わず、ミスもありません。OCRと連携できるRPAであれば、紙の書類の読み取りをスタートとする作業の自動化にも役立てることができます。

RPAはAI(人工知能)と混同されやすいのですが、RPAは「単純作業の自動化」を目的としており、必ずしもAIによる学習処理(判断の自動化)を必要とするものではありません(RPAの上位モデルにはAIと連携したものもあります)。

今後、「2025年までに全世界で1億人以上の知的労働者、もしくは1/3の仕事がRPAに置き換わる」と予測されています(日本RPA協会のサイトを参照)。最近は「AIに仕事を奪われる」という類の話を良く見聞きしますが、人間の仕事はAIよりも先にRPAに奪われることとなります。そのため、RPAの導入をしようとすると、自分自身の仕事が奪われると不安を覚える従業員がいるかもしれません。RPAの導入にあたっては、これまでルーチンワークに従事していた従業員の時間を、よりクリエイティブな業務に振り分けることができ、無駄な残業を減らすことにもつながるとして、従業員にRPA導入への理解を求める必要があります。RPAの導入をホワイトカラーの働き方改革の一環として位置付けるのも一案です。

費用対効果に見合ったRPAの導入に成功すれば、企業価値の向上に直結します。上場会社の経営者としては、RPAの進化から目を離さないようにして、企業価値最大化のために生身の人間の従業員とデジタルレイバーの最適ミックスを実現できるよう配慮しなければならない時代に入ったことを理解しておく必要があります。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役C:「RPAの導入・運用コストは決して安くはないですし、元を取るためにはある程度のスケールメリットが必要になると聞いています。経理部門の一部の担当者の業務が置き換わるだけでは費用対効果に欠けるのではないでしょうか。営業部門や人事総務部門など他部門のルーチン業務にもRPAを導入することを視野に入れるべきではないでしょうか。」

(コメント:「RPAの導入・運用コストは決して安くはない」のは事実です。RPA導入で生産性がアップしたとしても、導入・運用コストを考慮するとパート1人を雇い続けた方が安かったということにもなりかねません。RPAの導入・運用にコストがかかる以上、「元を取るためにはある程度のスケールメリットが必要になる」のも事実です。そうであればRPAの導入部署を経理部門だけに限定せずに他部門にも広げるべきという取締役Cの発言は理にかなっており、Goodです。)

取締役A:「ロボットがオフィスにいると職場の雰囲気に悪影響を与えかねませんし、ロボットが仕事をしているのを目にした従業員の仕事に対するモチベーションが低下するおそれがあるのではないでしょうか。」

(コメント:どうやら「ロボティック」という言葉からハードとしてのロボットを連想したようです。RPAについての理解が乏しいことがあらわになったBad発言です。)

(コメント:どうやら「ロボティック」という言葉からハードとしてのロボットを連想したようです。RPAについての理解が乏しいことがあらわになったBad発言です。)

取締役B:「システムをいじる前に、まずは業務プロセスの再構築に力を入れるべきです。AIを導入するのは時期尚早と考えます。」

(コメント:業務プロセスに無駄や重複が発生していれば、それを自動化しても本質的な解決にはなりません。「業務プロセスの再構築に力を入れるべき」との前半部分は正しい発言です。しかし、RPAが話題になっているにもかかわらず「AI」と発言しており、RPAとAIを区別できていない様子がうかがわれます。後半はBad発言と言わざるを得ません。)

(コメント:業務プロセスに無駄や重複が発生していれば、それを自動化しても本質的な解決にはなりません。「業務プロセスの再構築に力を入れるべき」との前半部分は正しい発言です。しかし、RPAが話題になっているにもかかわらず「AI」と発言しており、RPAとAIを区別できていない様子がうかがわれます。後半はBad発言と言わざるを得ません。)

2018/03/29 【役員会 Good&Bad発言集】RPAの導入

東証一部に上場している製造業のA社の経理部では、生産管理システム、原価計算システム、固定資産台帳システム、経理システム等さまざまなシステムを用いて業務を行っています。それらのシステムにはA社が独自に開発したものもあればASPサービスを利用しているものもあり、システム間の連携が十分に図られているとはいえない状況です。その結果、担当者が必要に応じて手動でデータを入力し直すルーチンワークを強いられている業務も少なくありません。また、経営管理用のデータの多くは、担当者がシステムから出力した帳票の数字をデータベースソフトや表計算ソフトに手動で転記、加工のうえ算定しており、手間がかかるものとなっています。そのような中、経理部では退職者が相次いだにもかかわらず人員が補充されず、部員一人当たりの負荷が増したため、経理部員が行っていたルーチンの作業についてRPA(Robotic Process Automation)を導入して負荷を緩和させる案の是非につき検討を行っているところです。

A社の定例の取締役会において、経理担当取締役が自身の業務執行状況に関して、経理部門におけるRPAの導入プロジェクトの準備状況につき報告したところ、これに対して取締役A・B・Cが下記の発言をしました。誰の発言がGood発言でしょうか?

取締役A:「ロボットがオフィスにいると職場の雰囲気に悪影響を与えかねませんし、ロボットが仕事をしているのを目にした従業員の仕事に対するモチベーションが低下するおそれがあるのではないでしょうか。」

取締役B:「システムをいじる前に、まずは業務プロセスの再構築に力を入れるべきです。AIを導入するのは時期尚早と考えます。」

取締役C:「RPAの導入・運用コストは決して安くはないですし、元を取るためにはある程度のスケールメリットが必要になると聞いています。経理部門の一部の担当者の業務が置き換わるだけでは費用対効果に欠けるのではないでしょうか。営業部門や人事総務部門など他部門のルーチン業務にもRPAを導入することを視野に入れるべきではないでしょうか。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2018/03/29 【失敗学第46回】三菱マテリアルの事例

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2018/03/29 【失敗学第46回】三菱マテリアルの事例(会員限定)

概要

三菱マテリアル(東証第1部)の連結子会社(三菱電線工業、三菱伸銅、三菱アルミニウム、立花金属工業、ダイヤメット)が、製品の検査記録データを書き換えし、顧客の規格値または社内仕様値を逸脱した不適合品を出荷していた。

経緯

三菱マテリアルが、2018年3月に「特別調査委員会最終報告書」を公表し、再発防止策を取りまとめるまでの経緯を時系列で示すと、次のとおり。

2016年

11月:三菱マテリアルにより子会社の三菱アルミニウムの品質保証体制に対する監査(品質監査)が行われ、それを契機として三菱アルミニウムの富士製作所において、製品の検査記録データを書き換えし、顧客の規格値を逸脱した不適合品を出荷していたことが判明した。

2017年

2月:2016年12月に三菱マテリアルにより行われた品質監査を契機として、子会社の三菱電線工業および三菱伸銅は製品の一部について検査記録データを書き換えて顧客の規格値または社内仕様値を逸脱した不適合品を出荷していたことを把握し、事実関係についての確認を進める。三菱アルミニウムでも、社長を筆頭に対応推進委員会が発足する。

2月20日:三菱アルミニウムの子会社の立花金属工業でも検査記録データを書き換えて不適合品を出荷していたことが判明。

3月:三菱電線工業の品質保証室が不適合品の出荷の事実を同社経営層に報告。

5月:三菱電線工業の社長(当時)は「ソフトランディング」による解決を図るため、品質改善プロジェクトを立ち上げ、事実関係の確認、不適合品の特定等を開始。三菱電線工業の社長は、本問題につき自らが報告を受けた事業担当取締役以外の取締役に情報を共有することなく、また、親会社にも報告せずに不適合品の出荷を継続。

10月:三菱伸銅で10月10日に社内調査が始まり、同16日に不適合品の出荷を確認し、同18日に不適合品の出荷を停止。三菱伸銅は10月19日に三菱マテリアルに報告し、10月下旬から顧客への説明を開始する。

10月23日:三菱電線工業がようやく不適合品の出荷を停止する。

10月30日:三菱マテリアルが対策本部を設置する。

11月13日:三菱電線工業が調査委員会を立ち上げる。

11月23日:三菱マテリアルが、連結子会社の三菱電線工業および三菱伸銅で製品の検査記録データを書き換えて不適合品を出荷していたことを公表した(リリースはこちら)。また、当該リリース内において「三菱アルミニウムにおいても不適合品の出荷があったが、すべてのお客様との間で安全性の確認が完了している」旨も公表。

12月1日:三菱マテリアルが特別調査委員会を設置するとともに、品質管理部を新設(リリースはこちら)。三菱電線工業の社長が交代(リリースはこちら)。

12月9日:三菱アルミニウムが、一般財団法人日本規格協会からISO9001に関する臨時審査を受ける。

12月12日:三菱マテリアルが三菱電線工業よりすでに報告済みの製品とは別の製品でも不適合品出荷の疑義があったとの報告を受けたことを公表(リリースはこちら)。

12月18日・19日:三菱アルミニウムが、一般財団法人日本品質保証機構から臨時審査を受ける。

12月25日:三菱アルミニウムが、一般財団法人日本規格協会より12月9日にかけて実施した臨時審査の結果、是正処置の有効性を確認できていないとしてISO9001の一時停止の処分を受ける。

12月28日:三菱マテリアルが「特別調査委員会中間報告書」を公表。

2018年

1月12日:三菱アルミニウムが、一部試験においてJISで定められた方法で試験を実施していなかったことを理由に、一般財団法人日本品質保証機構によりJIS認証取り消し処分を受ける。

1月24日:三菱マテリアルの社員通報窓口に対して、子会社のダイヤメットにおいて検査データの不実記載の可能性がある旨の通報がある。

1月28日:2017年12月25日から2018年1月28日にかけて、三菱マテリアルが三菱アルミニウムに特別監査を実施。先行して発覚していた不正とは別の態様により試験データ書き換えによる不適合品の出荷が行われていたことが判明。

1月30日:三菱マテリアルがダイヤメットに対して特別監査を実施。

2月8日:三菱マテリアルが、連結子会社の三菱アルミニウム、立花金属工業、ダイヤメットにおいても不適合品の出荷事実が判明したことを公表(リリースはこちら)。

2月20日:三菱マテリアルが中間報告書(2)を公表(リリースはこちら)。

3月28日:三菱マテリアルが最終報告書を公表するとともに、グループガバナンス体制強化策(リリースはこちら)および代表取締役の役員報酬の一部返上(リリースはこちら)を公表。

内容・原因・改善策

三菱マテリアルが、2018年2月に公表した「特別調査委員会中間報告書②」および2018年3月に公表した「特別調査委員会最終報告書」によると、本件の問題点の主な内容とその原因、再発防止策は次のとおりである。

| 内容 | 三菱電線工業箕島製作所には、仕様不適合であっても合格品として扱うことができる許容値が記載された「シルバーリスト」と呼ばれるリストが存在し、検査の実測値がシルバーリストに記載された許容値の範囲内である場合は、検査担当者が検査結果を仕様値の範囲内に書き換え、品質管理試験に合格させていた。その結果、本来は仕様に適合しないことから出荷できないはずの製品を出荷していた。また、一部顧客から特定の検査項目に関する測定値(平均値)の提供を求められる場合には、検査結果を偽造したデータを提供していた。 |

| 原因 | (動機) ・三菱電線工業は経営状況が厳しく、不適合品を出荷していたシール事業は確実に利益を出すことを期待されていた。また、コスト抑制意識が根強いものがあった。 ・同社の箕島製作所では技術開発部の立場が相対的に強く、品質保証室は弱い立場にあった。特別調査委員会の調査に際して『箕島製作所では「検査はいくら時間をかけても価値を生まないのだから、検査は必要以上に工数をかけず効率よくやるように」といった指示があった』と述べる者もいた。これはメーカーではよく見受けられる傾向であるが、箕島製作所では「特にその点が顕著であった旨を指摘する者が経営層を含め複数いた」と報告書には記されている(特別調査委員会中間報告②36ページを参照)。 ・仕様に関する顧客のニーズに応える製品を開発するプレッシャーを感じる技術開発部は、製造部に対して自分たちが開発した製品につき顧客と合意した仕様どおりに量産するよう要求し、そのプレッシャーを受けた製造部は品質保証部門に対し「同じ金型で製造していて従前は合格しているのになぜ今回は不合格か」「この程度の規格からの逸脱が製品の性能にどれほど影響があるのか」「従前はこの程度の逸脱であれば合格とされていたのに、なぜ今回も合格としないのか」と要求していた(プレッシャーの連鎖)。このようなプレッシャーをかけられた品質保証部門は脆弱な人的リソースで業務をこなさなければならず、検査基準の緩和で乗り切るしかなかった。 ・不適合品が生じると、品質保証部門では廃却処理や顧客に対する再審申請に向けての他部門への説明が必要になるが、人的リソースに乏しい品質保証部門としては検査不合格とすることで発生するそのような業務上の負荷を回避したいという動機があった。 (機会) ・箕島製作所では人材教育も含めた人的投資および設備投資が十分に行われてこなかった。そのためものづくりの思想が健全に育っておらず、製造事業者として行われてしかるべき品質改善サイクルの運用が不十分となっていた。すなわち、品質保証部門は不適合品が出てもその情報を技術開発部や製造部に対して品質改善につながる形で提供しておらず、検査データの書き換えといった小手先の弥縫策に終始していた。技術開発部や製造部もそれに甘んじていたため、自らの工程能力を的確に把握できなくなってしまっていた(開発・製造上の問題点を気付く機会の喪失)。また、品質保証部門が検査データを書き換えてくれることから、技術開発部や製造部としても品質改善へのインセンティブをなくし、不適合品がさらに発生してしまうという悪循環に陥った。 ・箕島製作所では、売上高の増減や退職等による人員の減少を基準として人員計画を策定しており、精算予定数量を工数に落とし込んで必要な人員を算出するといった方法を採用されていなかった。その結果、そもそも検査工程において本来必要な検査担当者の人数が正確に把握されてこなかった。 ・2017年2月に検査結果データの書き換えが発覚してから、いったん許容値の設定をやめたものの、不合格品が多く発生してしまい、歩留まり率が著しく悪化し事業への影響が懸念された。そのため、品質保証部門では許容値の設定とデータ記録の改ざんが再開するに至った。 ・品質保証部門では、認定検査員でないが十分な技能を有する者には他の認定検査員の印鑑を貸与し、一人で検査を実施させ、認定検査員として押印させていた。 (正当化) ・製造した製品が顧客規格値の下限を下回ったとしても実用に支障がないとみられるものは合格にしていた。 ・技術開発部には「仕様不適合が製品の機能や安全に及ぼす影響については顧客の判断を得るまでもなく、自分たちが判断できる」という驕りがあった。 ・不適合品の出荷の可否について製造部、技術開発部および品質保証室の協議が行われる場合もあった。 ・現場の検査担当者の多くはパート社員であり、試験データの書き換えは正社員の管理職から指示されてパート社員が行っていた。 ・同じ製品の検査で仕様不適合が検出された場合、過去に合格と判断された数値の範囲内であれば担当者判断で当該製品を合格品として扱っていた。 |

| 再発防止策 | ・受注時のフロントローディングシステム(受注時に設計・生産・検査・営業等複数の関係部門において、生産能力を考慮して受注可能な製品であることを検討したうえで、仕様や受注を決定する仕組み)の浸透 ・品質管理部門の体制・権限の強化(箕島製作所に置かれていた品質保証室を部に格上げし、社長の直轄組織とする等) ・品質教育の拡充 ・検査設備自動化の推進 ・品質監査の強化(監査部門の独立性向上と権限強化、監査員の増員、IT技術を活用した監査業務の高度化) ・品質管理に精通した外部コンサルタントの起用 |

| 内容 | 三菱伸銅の若松製作所で規格に適合していない伸銅品の検査記録を改ざんしていた。 |

| 原因 | (動機) ・他社よりも後発で製品の製造を開始したものについては、販売を拡大するために厳しい規格であっても受注する傾向にあった(製造可否よりシェア拡大を優先した「無理な受注」)。また、顧客に規格変更を依頼しても応じてもらえない場合が多かった。その結果、不適合品の出る割合が高くなり、検査記録を改ざんしなければ、納期に間に合わせることができなくなるおそれがあった。 ・顧客と合意した仕様書を遵守するという意識が希薄であった。 ・不適合品をくず処分にすると多額の損失が発生してしまうため、くず処分にすることへの抵抗感があった。 (機会) ・本社内部監査室による品質保証課に対する監査および監査役監査においては、不適合品対策書の提出を求められることがなかった。ISO関連監査では、品質保証課は不適合品対策書の提出を求められたものの、具体的なサンプルの抽出自体が品質保証課に委ねられており、内部監査や監査役監査を契機に発覚することはなかった。 (正当化) ・三菱伸銅の品質管理課では、規格に適合しない製品の検査記録のデータを書き換えるための手順を文書化された「ポイント表」と言われる非公式の手順書が存在していた。検査員の中にはポイント表を用いることに消極的であった者もいたが、ポイント表は検査室内に複数備え付けられており、ポイント表を用いたデータの書き換え手順は課内で共有されていたことから、いわば検査にあたっての「所与のもの」であり不適切な行為であるの認識が希薄であったとする検査員が多かった。中にはポイント表による検査記録のデータ書き換えは客先との合意によるものと誤解していた検査員もいた。 ・ポイント表によるデータ書き換え以外にも、不適合の内容によっては社内協議結果を踏まえたうえで品質保証部課長の権限で行う「社内特採」と称するデータ書き換え等も行われていた。 |

| 再発防止策 | ・顧客との約束を守るという意識の全社的徹底 ・工程能力を踏まえた受注体制確保 ・顧客との規格見直しの協議 ・担当者に対するコンプライアンス・品質保証教育の推進 ・人為的な操作を介在させない検査・入力システムの導入(製品検査の結果得られた数値がそのまま自動的に登録されるシステム) ・検査員が実際に記載した「生の」書類の確認や抜き打ちでの書類確認等より深度のある実質的な監査の実施 ・監査スタッフの充実 |

| 内容 | 製品検査の結果、顧客との間で取り交わした規格から逸脱した場合、特採処置実施規定と呼ばれる非公式な内規に従い、規格外れの程度が同規定に定められた一定の範囲に収まっていれば、試験データを規格内に収まるように書き換え、不適合品を出荷していた。 |

| 原因 | (動機) ・検査担当者が納期に間に合わせるには書き換えを行うしかないと判断した。 ・JIS規格で指定された速度で引張試験を行うと多くの時間を費やすため、試験効率を上げるために速い速度で引張試験を行った。 (正当化) ・押出製品について、検査担当者は引張強さや耐力値が規格内に収まっていれば、伸び値に異常値が出ても製品の性能として問題ないと判断していた。 ・箔製品については厚みが規格値の上限を外れても、むしろバリア性が確保されることから顧客にとって特段不都合はないと判断していた。 ・検査担当者は、押出製品について引張試験を実施していないにもかかわらず、硬さから引っ張り強さを換算して算定した値を引張試験の検査結果に用いていた。硬さと引っ張り強さには一定の相関関係があると認識されていたことから、引張試験を実施せずに換算した結果を用いても、実際に引張試験を実施した場合と大きくは異ならないだろうと考えられていた。 (その他) JIS規格に対する理解が不足して誤った検査を実施していた。 |

| 再発防止策 | ・法令遵守および品質保証に関する意識の徹底(コンプライアンス教育の実施、内部通報制度に関する再教育の実施) ・品質保証部と製品技術室を厳格に分離して独立性を確保(品質保証部と製品技術室とを兼務している従業員を品質保証部専任とする。製品技術室所管の製品検査工程を品質保証部の所管に移行する) ・社長直轄の組織として品質統括部の設置 ・モニタリングの強化(三菱アルミニウムおよび子会社に対する定期的な品質監査の実施) ・顧客への規格変更の申し入れ |

| 内容 | 立花金属工業養老工場で、規格を満たさない不適合品であっても、不適合の内容が製品の性能や安全性に影響しないと判断すれば、試験データの数値を書き換えるなどして出荷していた。 |

| 原因 | (動機) ・養老工場は製造後検査中の製品の保管スペースが限られており、製品検査を早期に負え出荷する必要があった。 ・納期が短く設定されており出荷を急ぐ必要があった(出荷へのプレッシャー)。 (機会) ・受注における工程能力の検討不足 ・外観寸法検査を合格した製品は引張試験が未了であっても梱包して出荷されるフローとなっており、引張試験の結果が不合格であってもすでに出荷済みという事態がたびたび生じていた。 ・顧客との仕様書を遵守するという意識が希薄であった。 ・検査に係る品質保証体制や不適合品の発生を減ずるための品質管理体制に関する人的物的資源の確保が十分でなかった。 ・立花金属の品質管理に直結する問題が親会社である三菱アルミニウムに早期に共有される仕組みがなかった(親会社の管理が不十分であった)。 (正当化) ・製品用途を踏まえ、規格からの微細な逸脱であれば製品の性能および安全性に大きな影響を与えることは極めてまれであるとの考えによっていた。実際に顧客から物性の規格逸脱に関するクレームを受けることはまれであった。 ・引張試験を実施していないにもかかわらず、硬さから引っ張り強さを換算していた。硬さと引っ張り強さには一定の相関関係があると認識されていたことから、引張試験を実施せずに換算した結果を用いても、実際に引張試験を実施した場合と大きくは異ならないだろうと考えられていた。 (その他) JIS規格に対する理解が不足して誤った検査を実施していた。 |

| 再発防止策 | 上記の三菱アルミニウムを参照 |

| 内容 | ダイヤメットでは検査企画書に従って最終検査を実施しなければならないところ、同社の新潟工場では出荷前に最終検査を実施しない(サンプルを抜き取らないまま出荷したり、サンプルの抜き取りは行うが、当該サンプルに対する最終検査を実施しなかったりしていた)まま製品が出荷されていた。また、出荷後の再検査により不適合品が検出されても、製品を回収しなかった。また、新潟工場では検査成績表上の数値を顧客規格値の範囲内に収まるよう書き換えたうえで顧客に提出していた。 |

| 原因 | ・製造困難な仕様で受注することがあり、不適合品が頻発した。 ・納期が最優先されていた。 |

| 再発防止策 | ・品質重視の風土作り ・品質保証本部を新設し、専任の役員を品質保証本部長に配置 ・製造工程や検査工程に最新鋭設備を導入し生産能力を整備 |

<この失敗から学ぶべきこと>

顧客と合意した規格は、顧客との契約内容の一部となります。規格不遵守は契約違反であり、顧客の品質への信頼に対する裏切りに他なりません。規格不遵守により顧客の製品に問題が発生すれば、経営の根幹を揺らがすほどの大問題に発展する可能性があります。

規格不遵守が蔓延していた三菱マテリアルの子会社5社のいずれにも共通するのは、「①脆弱な品質保証部門」「②検査データの書き換えが常態化することで技術開発部(あるいはそれに相当する部門)が生産能力の問題点を的確に把握できなくなった」「③無理な規格での受注」「④出荷重視」といった点です。品質検査の結果を自動で記録する仕組みを導入すれば、品質保証部門は他部門から書き換えを迫られるリスクから解放されます。また、品質保証部門の物的・人的リソースを充実させることで①を解決すれば品質保証部門が品質改善への提案も行えるようになるので②も改善に向かいます。②が改善すれば生産能力の的確な把握が可能になり、自社の生産能力からは無理な規格による製品の製造を受注することもなくなるでしょう(③の改善)。また①により品質保証部門の社内でのプレゼンスが高まれば、製造部門に過度に忖度することもなくなるでしょう(④の解消)。

最終報告書によると、立花金属では『品質管理・品質保証体制の逼迫や、「出荷重視」の考え方による業務状況の逼迫により、自らの仕事の意味や、「製造事業者としてあるべき行動」を考える暇もなく、業務に追われていた可能性』(特別調査委員会最終報告書39ページ)があったと指摘されていますが、これも今回の不祥事の舞台となった三菱マテリアルの子会社5社のすべてに当てはまるものと思われます。上場会社の経営陣としては、自社の品質保証部門に同様の可能性がないか、再点検をしておきたいところです。

また、三菱伸銅で監査対象部署が監査用のサンプルを抽出していたことも見逃せない問題です。監査用サンプルの抽出は監査部門が自ら行うようにしなければなりません(問題のないサンプルだけを抽出される可能性があるため)。内部監査部門、監査役、監査等委員は基本に立ち返り監査対象のサンプル抽出は自らが行うようにして、緊張感を持った監査を心掛ける必要があります。

2018/03/28 非経理畑役員のための「IFRS任意適用のメリットとデメリット」

会計基準のグローバル・スタンダードであるIFRS(国際財務報告基準=International Financial Reporting Standards)を任意適用する上場企業がじわじわと増えている。日本取引所グループによると、2018年2月現在の IFRS適用済企業・適用予定企業は162社にまで増加している(日本取引所グループの「IFRS適用済・適用決定会社一覧」参照)。その背景には、適用要件の緩和、企業活動のグローバル化の進展、適用環境の整備(金融庁によるIFRSに基づく連結財務諸表・四半期連結財務諸表の開示例の改訂・公表(2016年3月・7月)等)などがある。現在政府が打ち出している成長戦略にも「IFRSの任意適用企業の拡大促進」が盛り込まれており(「未来投資戦略2017」124ページ参照)、現在は日本基準を採用している企業においても、IFRS適用の是非は一度は検討しておくべきテーマと言える。

そこで本稿では、IFRS適用の是非を検討するうえで知っておくべきIFRS適用のメリットとデメリットについて、主に経理のバックグラウンドがない役員向けに整理したい。IFRS適用のメリットとデメリットは、大きく分けると下表のとおりそれぞれ3つずつ挙げられる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2018/03/28 非経理畑役員のための「IFRS任意適用のメリットとデメリット」(会員限定)

会計基準のグローバル・スタンダードであるIFRS(国際財務報告基準=International Financial Reporting Standards)を任意適用する上場企業がじわじわと増えている。日本取引所グループによると、2018年2月現在の IFRS適用済企業・適用予定企業は162社にまで増加している(日本取引所グループの「IFRS適用済・適用決定会社一覧」参照)。その背景には、適用要件の緩和、企業活動のグローバル化の進展、適用環境の整備(金融庁によるIFRSに基づく連結財務諸表・四半期連結財務諸表の開示例の改訂・公表(2016年3月・7月)等)などがある。現在政府が打ち出している成長戦略にも「IFRSの任意適用企業の拡大促進」が盛り込まれており(「未来投資戦略2017」124ページ参照)、現在は日本基準を採用している企業においても、IFRS適用の是非は一度は検討しておくべきテーマと言える。

そこで本稿では、IFRS適用の是非を検討するうえで知っておくべきIFRS適用のメリットとデメリットについて、主に経理のバックグラウンドがない役員向けに整理したい。IFRS適用のメリットとデメリットは、大きく分けると下表のとおりそれぞれ3つずつ挙げられる。

| メリット | デメリット |

| ①比較可能性の確保 いまやIFRSを導入する国は多数ある(ただし、周知のとおり日本では任意適用となっているほか、米国では自国の証券取引所に上場する外国企業にのみへの任意適用にとどまり、自国企業の任意適用は認めていない。世界各国におけるIFRSの導入状況はIFRS財団のウェブサイト参照)。 IFRSを任意適用している日本企業はグローバル企業が多く、業種もハイテク、食品、製薬など、特定の業種ごとに適用が進んでいる。このことが示すように、IFRSを適用することは、例えば機関投資家から同業の海外企業と比較される機会が多い企業や、同業種に属する他の国内企業にIFRSを任意適用しているところが多いという企業において、(企業間)比較可能性の確保という点でメリットが大きい。 |

①事務負担の増加 IFRSは「連結財務諸表」に対してのみ適用される。したがって、IFRSを任意適用する場合においても、親会社を含むグループ各社の単体財務諸表はこれまでと同様、今後も継続して日本の会計基準に基づき作成する必要がある。法人税申告のための帳簿も含めると、複数の会計帳簿の作成・管理が継続して必要となる。 また、IFRSは日本の会計基準と比較すると開示項目や見積項目が多く、会計処理上の事務負担が大きくなる可能性が高い。 上記の問題をカバーするため、IFRS適用に伴い経理部門の人員を増やす必要が出て来ることも考えられる。 |

| ②海外企業とのM&A、資金調達の円滑化 IFRSを適用している海外企業とのM&Aを検討する場合、自社もIFRSを適用していれば、例えば合併比率などの事前分析が容易になるのみならず、M&A後の管理体制の統合の負担も軽減される。 また、IFRSではM&Aにより生じ得るのれんは非償却資産であるため、M&Aを行ったことによりのれんの償却費が企業の利益を圧迫することはない。 さらに、米国を含む主要諸外国ではIFRSをベースにした財務諸表の開示が許容されているため、海外での資金調達の際に必要となる開示資料の作成といった事務負担が軽減される。 |

②初期導入コストの発生 IFRSを適用した場合、単に会計処理が変更されるのみならず、その前提となる業務フローやシステムに重要な影響を与えることが多い。 そのため、監査法人に対する追加コストのみならず、システム関連コストや外部アドバイザーを雇うコスト等、一時的に多額の初期コストが発生する可能性がある。 |

| ③経営管理の高度化 上記「①事務負担の増加」で述べたとおり、IFRSは連結財務諸表に適用される以上、IFRSを適用すれば、親会社のみならず、海外子会社を含むグループ会社全てに同一の会計方針を適用する必要がある。 そこで、管理会計にもIFRSに基づく数値を組み込むことにより、例えば子会社の業績管理やセグメント管理などにおいて、よりグループ一体的な経営管理が実現できる。 また、こうしたグループ一体的な管理会計の実践等により、経営財務に携わる人材のグローバル化の促進・確保につながる。 |

③適用上の論点の増加リスク 原則主義をとるIFRSでは、日本の会計基準と比較し、相対的に各社独自の判断や見積り、公正価値の算定に基づく処理などが重視される傾向にある。 そのため、会計処理の適否を巡り、会計監査人との間で議論が必要となるケースが増える可能性がある。 また、のれんの減損処理に代表されるように、判断や見積りに誤りや見込み違いがあれば、結果として想定していなかった多額の損失が発生しやすい傾向にある。 |

のれん : 企業を買収したり合併したりする際における「支払対価-企業の時価純資産」こと(これがプラスの場合、「正ののれん」という。以下は「正ののれん」を前提とする)。のれんは「財務諸表には表れない企業の価値」(超過収益力=投資におけるプレミアム部分)である。日本の会計基準では、このプレミアム部分は時の経過とともに減衰していくと考え、投資の効果がなくなるまでの期間を見積もり(ただし最長20年)、当該期間が終了するまでに定期償却(規則的な費用化)することになっている。また、当初の見積もり以上に価値が減衰していれば減損を行う。一方、IFRSおよび米国会計基準では、「のれん」の定期償却は認められていない(減損処理しか認められない)。そこには、利益の平準化を好む日本型経営と、業績好調時にはできるだけ利益を出し、逆に業績悪化時にはすべて“膿”を出すという欧米型経営の発想の違いがある。

原則主義 : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。原則主義(プリンシプルベース)の反意語は「細則主義(ルールベース)」である。

のれんの減損処理 : 日本の会計基準では、のれんについては「20年以内の期間」で償却し、のれんの価値が下がった場合には価値の低下分を費用に計上する「減損」を行うことになっているのに対し、IFRSでは定期償却は認められておらず、のれんの価値が下がった場合にのみ価値の低下分を費用に計上する減損処理しかできない。このため、IFRSでは多額の減損損失が一気に計上されて赤字転落するようなケースもある。

このように、IFRS導入にはメリットもデメリットもあるが、上述した「IFRSの任意適用企業の拡大促進」という政府の成長戦略以前に、事業活動のグローバル化を進める企業は、グローバル単位での経営管理の実践や、グローバル単位での事業活動を海外投資家を含む投資家に向けアナウンスしていく必要性の高まりから、IFRS適用の要否を取締役会で検討する場面が近い将来出て来るであろう。その際には、非経理役員も少なくとも上表のような視点をもって、取締役会での議論に参加するようにしたい。

2018/03/28 社外役員への就任を希望されている方、社外役員の増員を検討している上場企業双方に便利な「社外役員データベース」を近日中にリリースいたします!(社外役員候補者と上場企業等との交流会も定期的に開催)

上場会社役員ガバナンスフォーラムでは2018年4月中旬を目途に従来の「役員人材バンク」を改組し、新たに「社外役員データベース」をリリースいたします。

「社外役員データベース」とは、社外役員への就任を希望されている方の情報を匿名で当フォーラムのウェブサイトに掲載し、社外役員候補者を探している上場企業(もしくは上場を目指す企業。以下、上場企業等)が、当フォーラムを経由して候補者にアプローチしたり、レジュメ等を受け取ったりすることができる会員限定の無料サービスです。紹介料等の費用は一切不要ですので、上場企業等におかれましては、是非自社の社外役員候補者(将来的な候補者を含む)探しのツールとしてご活用ください。

従来の「役員人材バンク」にはこれまで多くの皆様にご登録いただいておりますが、これを機に、「社外役員データベース」への移行をお願い申し上げます。

「社外役員データベース」の正式リリースは2018年4月中旬頃を予定しておりますが、従来の「役員人材バンク」にご登録いただいる皆様におかれましては、正式リリース前に改めて「社外役員データベース」に情報をご登録いただければ幸いです(正式リリース前においては、外部からは閲覧できない状態となっております)。

また、これまで「役員人材バンク」にご登録されていない方のご登録も歓迎いたします。

「社外役員データベース」へのご登録は、マイページの「社外役員データベース情報管理」ボタンをクリックすると立ち上がるページから簡単に行うことができます(ご登録方法は本ページの一番下をご覧ください。ご登録にあたり、当フォーラムにご連絡をいただく必要はございません)。なお、「社外役員データベース」に記載いただいた内容は、正式リリース後はそのまま当フォーラムのウェブサイト上に表示されるため、くれぐれも氏名、ご住所、会社名、メールアドレス、携帯電話番号等、個人の特定につながりかねない情報を記載なさらないようご留意ください。

また、当フォーラムでは、年間3~4回程度を目途に、社外役員データベースにご登録されている方々と、社外役員の選任を検討する(将来的な検討も含む)上場企業等の皆様の交流会を開催してまいります。

上場企業等の皆様におかれましては、例えば、本データベースにより事前に社外役員候補者からレジュメ等の提供を受けたうえ、交流会で顔合わせをするといった活用の仕方も考えられます。

第一回目の交流会は2018年6月7日(木)夕刻(17時頃)~、東京丸の内の東京海上日動火災保険・本社ビル(赤レンガのビル)最上階のサロンでの開催を予定しております(詳細は近日中に当フォーラムウェブサイトおよびメルマガにてお知らせいたします)。皇居や都心の夜景を一望できるお部屋でお食事、お飲物(アルコールを含む)をご提供させていただくほか、著名人をスペシャルゲストにお招きし、楽しく、かつ役員の皆様のお役に立つ講演(30分程度)も企画しております。上場企業等の皆様におかれましては、是非、新たな社外役員候補の発掘や、懇親を通じた相性のご確認等に本交流会をご活用いただければ幸いです。

なお、上述の社外役員データベースに加え、交流会のご利用にあたっても、人材紹介料等の費用は一切かかりません。

※ただし、交流会に参加される場合には参加費用(飲食費等の実費)をいただきます。

■「社外役員データベース」へのご登録方法

・マイページのマイページの「社外役員データベース情報管理」ボタン(下図の赤字)をクリック

・情報のご登録やご修正(登録にあたって、個人情報が特定される恐れのある情報は記載なさらないようご留意ください)

・「社外役員データベース」リリース後の表示(4月中旬にリリースされるまでこの画面が表示されることはありません)

2018/03/27 (新用語・難解用語)株主委員会

コーポレートガバナンス・コード補充原則4-10①が、役員の指名・報酬について「任意の諮問委員会」の設置を勧めていることを受け、監査役会設置会社や監査等委員会設置会社が任意の指名委員会、報酬委員会、あるいは両者を一体にした「指名・報酬委員会」を設置するケースが急増したが、欧米企業ではさらにESG委員会、ファイナンス委員会、安全委員会など日本企業より多くの委員会を設ける企業が少なくない(参考記事として2017年7月25日のニュース「報酬と指名の関係」、2017年6月13日のニュース「委員会は3つでは少ない?」参照)。

このように委員会の多い欧米企業でもまだ珍しいのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。