上場企業の開示負担(*)軽減の観点から政府内で検討されているのが、株主総会の後ろ倒しとともに政府内で検討されているのが、会社法上の開示書類(事業報告・計算書類(以下、事業報告等))と金融商品取引法上の開示書類(有価証券報告書)の一体的開示だ(政府の成長戦略である日本再興戦略 2016(149ページの「事業報告等と有価証券報告書の一体的開示」)および未来投資戦略2017(117ページの4行目以降)参照)。日本再興戦略を引き継いだ未来投資戦略2017には、「事業報告等と有価証券報告書の一体的開示を可能とするため、・・・本年中に成案を得る。」と明記されていることから、今年(2017年)12月までには一体化案の骨子が明らかになるはずだ。

* 3月決算の上場企業の一般的なスケジュールでは、5月中旬までに決算短信、6月上旬に事業報告、6月下旬に有価証券報告書と、短期間のうちに3つの開示書類を作成・開示しており、親会社の開示部門や子会社の経理部門等に大きな負荷がかかっている。

これに先立ち、日本公認会計士協会の開示・監査制度一元化検討プロジェクトチームは(2017年)8月22日、監査人の視点から一体的開示のあり方をとりまとめた「事業報告等と有価証券報告書の一体的開示についての検討」と題する報告書を公表している。

一口に「一体的開示」といっても、これには「内容の一体化」と「開示時期の一体化」の2つの論点がある。

| 内容の一体化 |

会社法、金商法それぞれが求める開示事項をともに網羅しつつ、両者の記載内容を共通化する。 |

| 開示時期の一体化 |

開示時点を合わせる。 |

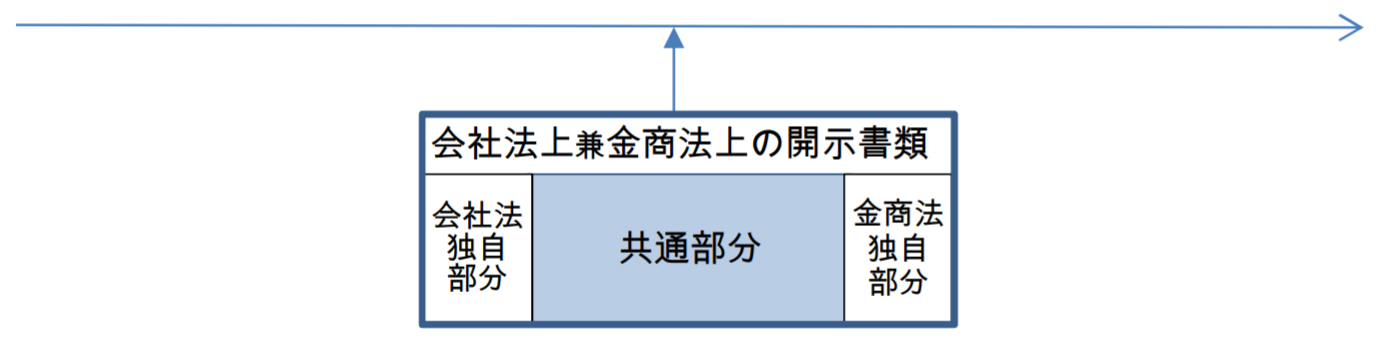

「内容の一体化」と「開示時期の一体化」の両方を同時に満たす方法として報告書で示されたのが、会社法と金商法が求める開示項目のすべてを網羅する下図のような“兼用”の開示書類だ。これであれば、開示が1回(決算短信を含めると2回)で済み、企業の開示負担が緩和される。

(報告書8ページより抜粋。なお、横軸は時間)

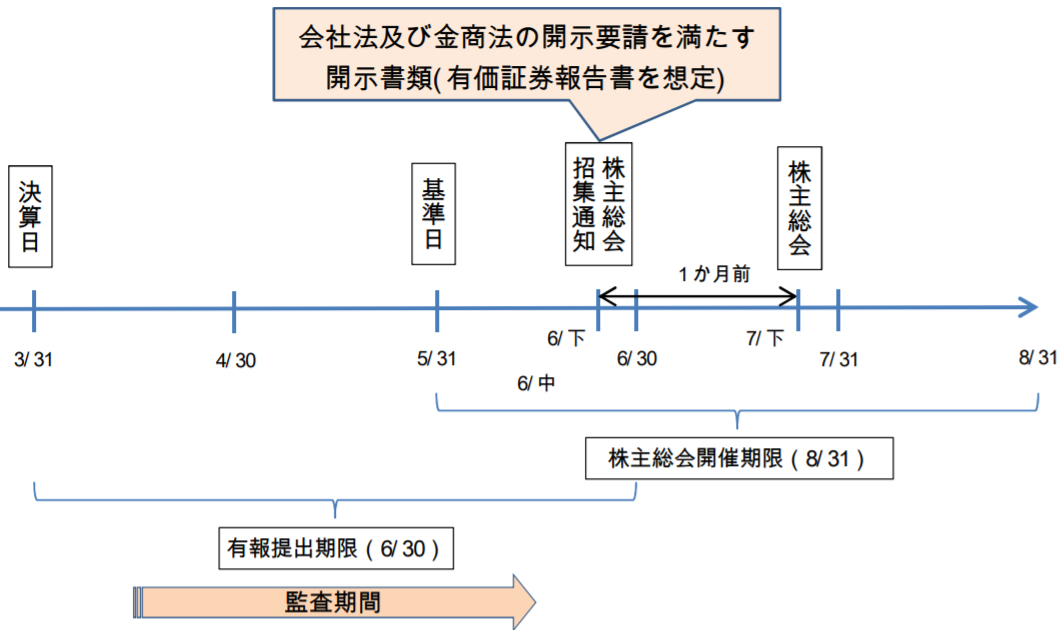

“兼用”の開示書類は、株主にとっても、議決権行使に必要な情報を一度にまとめて入手できるというメリットがある。さらに、株主が議案を検討する時間を十分に確保するためには、株主総会開催時期を後ろ倒し(株主総会の後ろ倒し開催については2017年1月31日のニュース「株主総会の7月開催を検討する会社が増加傾向も、残されたボトルネック」を参照)したうえで、“兼用”の開示書類を株主総会の1か月以上前に株主へ提供するのが望ましい。その場合の株主総会までのスケジュール例(3月決算を前提)は下図のとおりとなる(報告書13ページのシナリオ3より抜粋)。

上のスケジュールは現行の有価証券報告書提出時期(6月下旬)に“兼用”の開示書類を開示する例となっているが、“兼用”の開示書類の開示時期を早める余力のある上場企業では、開示時期の早期化により、株主の議案検討時間をより長く確保できる。例えば、監査法人による金商法の財務諸表の監査が終了するタイミング(例えば6月前半)に“兼用”の開示書類を株主に提供できれば、株主は7月下旬の株主総会までの1か月半近くを議案の検討時間に充てることができ、株主との対話により資するスケジュールとなる。

ただ、画期的に見える“兼用”の開示書類にも問題がないわけではない。

一つは、過年度遡及が必要となった場合に、会社法上の計算書類と金商法上の財務諸表に違いが生じるという問題だ。会社法上の計算書類では当期1期分しか財務報告が開示されないのに対し、金商法上では2期分の財務報告が併記して開示される。このため、仮に会計方針の変更による過年度遡及が必要になった場合、会社法上の計算書類では影響額を「当期首」の残高に影響させるのに対し、金商法上の財務諸表では影響額を「前期首」の残高に影響させることになる。これに伴い、会社法上の計算書類と金商法上の財務諸表では、当期の株主資本等変動計算書に記載される数値や会計方針の変更に伴う影響額の注記の金額が相違することになる。“兼用”の開示書類を実現するうえでは、こうした相違をどのように開示するのかが検討課題となろう。

過年度遡及 : 会計上の変更(会計方針の変更、表示方法の変更および会計上の見積りの変更)や過去の誤謬の訂正により、過年度の財務諸表を作り直すこと。

もう一つの問題はコスト面だ。現状、事業報告等よりも有価証券報告書の方が分厚いが、“兼用”の開示書類は有価証券報告書よりもさらに分厚くならざるを得ない。そうなると、(現在の有価証券報告書と比べて)印刷および郵送のコストの増加が懸念されるところだが、政府が検討している株主総会招集通知添付書類の原則電子化(2017年8月29日のニュース「全株懇、株主総会資料の電子提供義務付けを提言」を参照)が実現すれば、現在の事業報告等の印刷・郵送は不要となるため、トータルのコストはむしろ減るだろう。

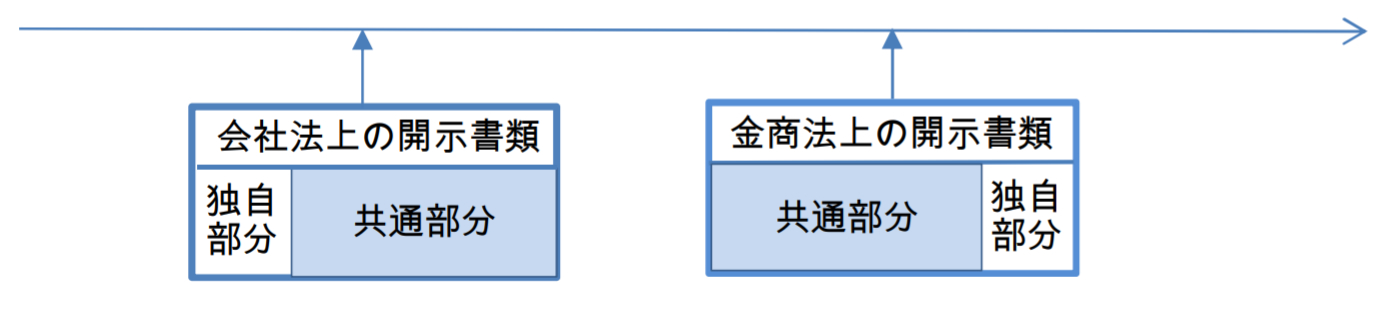

報告書では、下図のように、モジュール型開示システムを前提として、現行どおり会社法上の開示書類(事業報告等)と金商法上の開示書類(有価証券報告書)を別々に作成する案も併記されているが、この方法では、モジュール化により共通部分の作成を効率化できる(有価証券報告書の作成にあたり、事業報告等の開示書類と共通の部分を転用できる)というメリットはあるものの、2回開示を行わなければならず、開示負担の緩和にはつながらないという問題がある。

モジュール化 : まとまった構成要素を取り出す作業。あるべき姿として開示すべき情報の全体像を認識した上で、そこから投資家にとって必要な「モジュール(まとまった構成要素)」を切り出し、適切なタイミングで提供するという企業情報開示の基本的な設計思想(モジュール型開示システム)の下では、開示制度の設計に先立ちモジュール化が必須の作業となる。

(報告書8ページより抜粋。なお、横軸は時間)

この点からすると、開示書類を“兼用”する案に優位性があると言える。

金商法上の財務諸表や会社法上の計算書類を監査する立場にある監査人を束ねる団体である日本公認会計士協会の意見は、開示書類(事業報告等と有価証券報告書)の一体的開示の議論に影響を与える可能性が高い。この案が実現すれば、企業で開示を担当する部門の人員構成や働き方にも大きな影響を与えることになりそうだ。