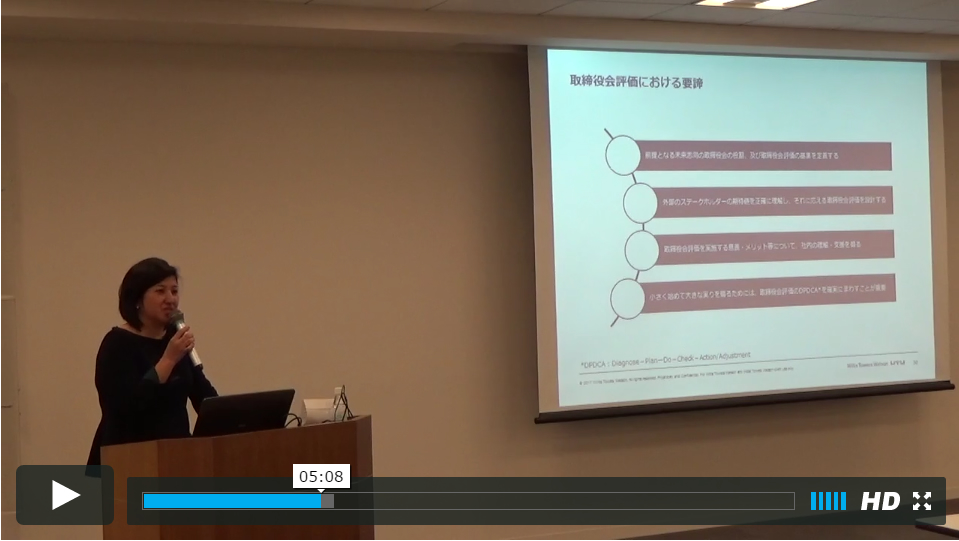

多くの企業が取締役会の実効性評価で課題とした「中長期的な戦略の議論」

2017年1月16日に東証が公表した「コーポレートガバナンス・コードへの対応状況の集計結果(2016年12月末時点)」によると、取締役会の実効性評価を求める補充原則4-11③の“コンプライ(実施)”率は55.26%となっています(4ページ参照)。すなわち、東証1・2部上場会社の半数超が、コーポレートガバナンス報告書の「コーポレートガバナンス・コードの各原則に基づく開示」において、取締役会の実効性評価を実施した結果の概要を説明しているということです。ただし、コンプライの水準にはバラツキがあります。

各社が実効性評価の結果として抽出した課題で目に付くのが、「中長期的な戦略に関するテーマについての取締役会における議論の質・量が不十分」といったものです。以下は、我が国を代表する大企業(TOPIX Core30採用銘柄より抽出)が挙げた課題です。先進的なコーポレートガバナンスを実践していると言われる企業でさえ、「中長期的な戦略」を取締役会で議論することについて悩んでいる様子が分かります。

| ソニー | 中長期戦略検討やリスク管理への取締役会や各委員会の関与 |

| アステラス | 経営戦略の決定にあたりステークホルダーをより一層意識した多面的な議論 |

| 三菱UFJ FG | 本質的な議論を徹底するための更なる環境整備 |

| JR東日本 | 当社の戦略的課題について独立社外取締役を含めて議論する機会 |

コーポレートガバナンス・コードは取締役会の第一の役割として、「戦略の方向付け」を議論することを掲げています(原則4-1)。取締役会の役割が企業価値向上のためPDCAサイクルを回すことだとすれば、その“Plan”である「戦略の方向付け」に関する議論の不十分さこそ、日本企業の取締役会における課題ということになります。業務執行者が中心の取締役会では“Do”である業務執行の決定に労力を割かれがちという日本企業に特有の問題点も、この課題を生む要因になっていると言えるかもしれません。

PDCAサイクル : Plan→Do→Check→Actionのサイクルを繰り返しながら、目標を実現する手法。サイクル内に、軌道を修正したり、場合によっては目標を変更したりする仕組みを内包しており、状況変化に応じて迅速に対応することが可能となる。

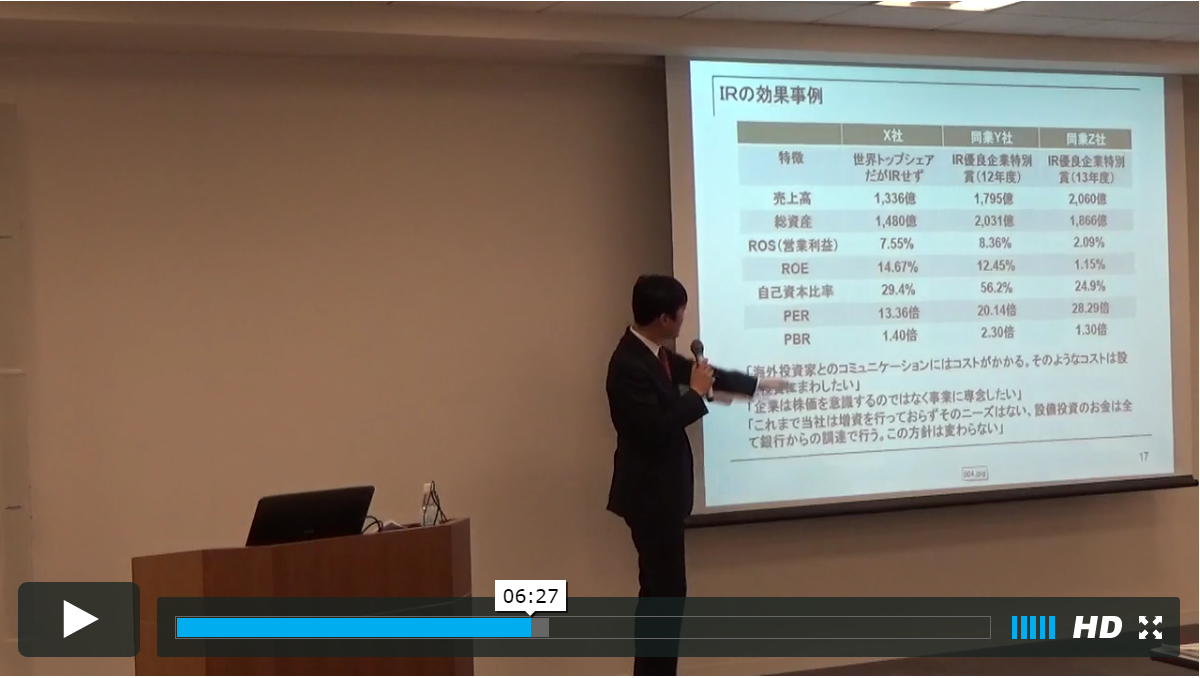

以上を踏まえ、以上を踏まえ、「設問1~3」の解答を見ていきましょう。 これらは投資家からの質問項目となる可能性もあります。

設問1.2016年度において取締役会の実効性を高めるため何に取り組むべきか

当然ながら、まずは「中長期的な戦略」を議題として取締役会に上程することから始めなければなりません。そのためには、「中長期的な戦略」を補充原則4-12①(ⅲ)の「予想される審議事項」として、「年間の取締役会開催スケジュール」に組み込む必要があります。

取締役会は、会議運営に関する下記の取扱いを確保しつつ、その審議の活性化を図るべきである。

(ⅰ) 取締役会の資料が、会日に十分に先立って配布されるようにすること

(ⅱ) 取締役会の資料以外にも、必要に応じ、会社から取締役に対して十分な情報が(適切な場合には、要点を把握しやすいように整理・分析された形で)提供されるようにすること

(ⅲ) 年間の取締役会開催スケジュールや予想される審議事項について決定しておくこと

(ⅳ) 審議項目数や開催頻度を適切に設定すること

(ⅴ) 審議時間を十分に確保すること

ただし、業務執行の決定など従来の審議事項との兼ね合いを見ながら、上記(ⅳ)の「審議項目数や開催頻度を適切に設定すること」および(ⅴ)の「審議時間を十分に確保すること」が不可欠となります。以上を勘案して、取締役会の開催回数および時間、そして審議事項を見直すべきでしょう。

また、「中長期的な戦略」を取締役会で議論するためには、自社の置かれた事業環境や独自の競争力源泉などについて、あらかじめ役員に情報提供しておく必要があります。そのためには、補充原則4-12①(ⅰ)の「取締役会の資料が、会日に十分に先立って配布されるようすること」、同(ⅱ)の「必要に応じて十分な情報が提供されるようにすること」が実行されていなければなりません。

さらに、補充原則4-13②が求める「会社の費用において外部の専門家の助言を得る」ことがきちんと担保されているか、検証が必要になってくるかもしれません。

上記の情報提供は、特に外部者である社外取締役に対して重要な意味を持っています。社外取締役が「中長期的な戦略」について積極的に討議できるよう、例えば補充原則4-4①が求める「監査役または監査役会と社外取締役との連携」の促進、補充原則4-13③が求める「社外取締役・社外監査役の指示を受けて会社の情報を適確に提供できるよう社内との連絡・調整にあたる者」の選任・増員が必要となるでしょう。また補充原則4-8①の「独立社外者のみを構成員とする会合」なども検討すべきです。

監査役会は、会社法により、その半数以上を社外監査役とすること及び常勤の監査役を置くことの双方が求められていることを踏まえ、その役割・責務を十分に果たすとの観点から、前者に由来する強固な独立性と、後者が保有する高度な情報収集力とを有機的に組み合わせて実効性を高めるべきである。また、監査役または監査役会は、社外取締役が、その独立性に影響を受けることなく情報収集力の強化を図ることができるよう、社外取締役との連携を確保すべきである。

補充原則4-13③

上場会社は、内部監査部門と取締役・監査役との連携を確保すべきである。また、上場会社は、例えば、社外取締役・社外監査役の指示を受けて会社の情報を適確に提供できるよう社内との連絡・調整にあたる者の選任など、社外取締役や社外監査役に必要な情報を適確に提供するための工夫を行うべきである。

補充原則4-8①

独立社外取締役は、取締役会における議論に積極的に貢献するとの観点から、例えば、独立社外者のみを構成員とする会合を定期的に開催するなど、独立した客観的な立場に基づく情報交換・認識共有を図るべきである。

設問2.2017年の株主総会後に開示する新たな課題としては何が想定されるか

「中長期的な戦略」を議題として取締役会に上程し、議論をスタートさせたとしても、日本企業の取締役会ではどうしても業務執行の決定に時間を取られるため、「中長期的な戦略」の議論が消化不良になることは容易に想像できます。これを解決するためには、補充原則4-1①にいう「経営陣に対する委任の範囲」の見直しに踏み込み、取締役会の決議事項をスリム化することが新たな課題となるでしょう。

取締役会は、取締役会自身として何を判断・決定し、何を経営陣に委ねるのかに関連して、経営陣に対する委任の範囲を明確に定め、その概要を開示すべきである。

取締役会の役割が業務執行の決定から「中長期的な戦略の議論」へと軸足を移した場合、その構成員(すなわち取締役)に求められる資質も異なってきます。大多数のメンバーが個別事業の現場感覚よりも、全社トータルとしての企業価値に高い感度を持っていなければなりません。補充原則4-11①が定めるよう求める「取締役会の全体としての知識・経験・能力のバランス、多様性および規模に関する考え方」も、従来の“Do”中心ではなく“Plan”を念頭に置いて、再検討すべきでしょう。

取締役会は、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、取締役の選任に関する方針・手続と併せて開示すべきである。

また、取締役会の構成だけでなく個々の役員も「中長期的な戦略の議論」に相応しい資質を備えている必要があります。特に業務執行取締役は往々にして自分の担当分野に視野が限られ、他の分野や企業全体に関わる議論が不得手になりがちです。そこで、候補者を含む取締役に対して原則4-14が求める「個々の取締役・監査役に適合したトレーニングの機会」を充実させるとともに、その成果を補充原則4-3①の「経営陣幹部の選任や解任」に反映させるべきかもしれません。

設問3.一連の取組みで「中長期的な戦略」自体はどのような影響を受けるか

資質の伴ったメンバーで適切に構成された取締役会が十分なサポートを得て「中長期的な戦略」を議論したとなれば、その結果として策定された「中長期的な戦略」は、以前と比べてより積極的に企業価値の向上を追求するものであって然るべきです。「コーポレートガバナンス・コード原案」序文の表現を用いれば、従来以上に「会社の迅速・果断な意思決定を促す」(本コード(原案)の目的6)ものでなければなりません。このように意欲的な戦略を引き出すよう取締役会が機能することこそ、同序文が目指す「攻めのガバナンス」と言えるでしょう。

政府の日本再興戦略では、企業経営に「大胆な新陳代謝や新たな起業」を促すとともに、一連のコーポレートガバナンス改革の狙いを「企業経営者の前向きな取組みを積極的に後押」すること」としています(3ページ参照)。この点を踏まえると、企業グループの事業構成が変わる程の大きな改革につながる「中長期的な戦略」を打ち出してこそ、取締役会は実効的だと評価されるべきなのかもしれません。