2.損金算入要件の変化

ここからは本題に入り、2017年度税制改正により、中長期のインセンティブ報酬における損金算入要件がどのように変化するのかを見ていきたい。

(1)大きな方向性

2017年度税制改正の大きな方向性として、多様化したインセンティブ報酬をいま一度、現行の役員給与税制の枠組みの中で整理し直すことが企図されていると考えられる。

役員給与を損金算入するためには、基本的に法人税法34条第1項に1号(定期同額給与)、2号(事前確定届出給与)、3号(利益連動給与)のいずれかの要件を満たすことが必要とされているが、退職給与と新株予約権(ストックオプション)については別途定めがあり、通常は損金算入できるというのがこれまでの役員給与税制の運用であった。しかしながら、2017年度税制改正大綱を踏まえると、退職給与や新株予約権(ストックオプション)も含め、役員報酬が株価や業績に連動するインセンティブ報酬である場合、今後は事前確定届出給与か利益連動給与の要件を満たさない限り、損金算入できなくなる。例えば、一部の企業が採用している業績や株価に連動した退職金も、今後は「利益連動給与」の要件を満たさないと損金算入できない。

定期同額給与 : 役員給与の支給時期が1か月以下の一定の期間ごとで、かつ、当該事業年度の各支給時期における支給額が同額であるもの

事前確定届出給与 : いつ、いくら(確定額)を支給する」旨を“事前に”確定した上で税務署に届け出をし、それに基づいて支給するもの

利益連動給与 : その事業年度の利益に関する指標に基づく「あらかじめ定められた方法」により決定されるもの

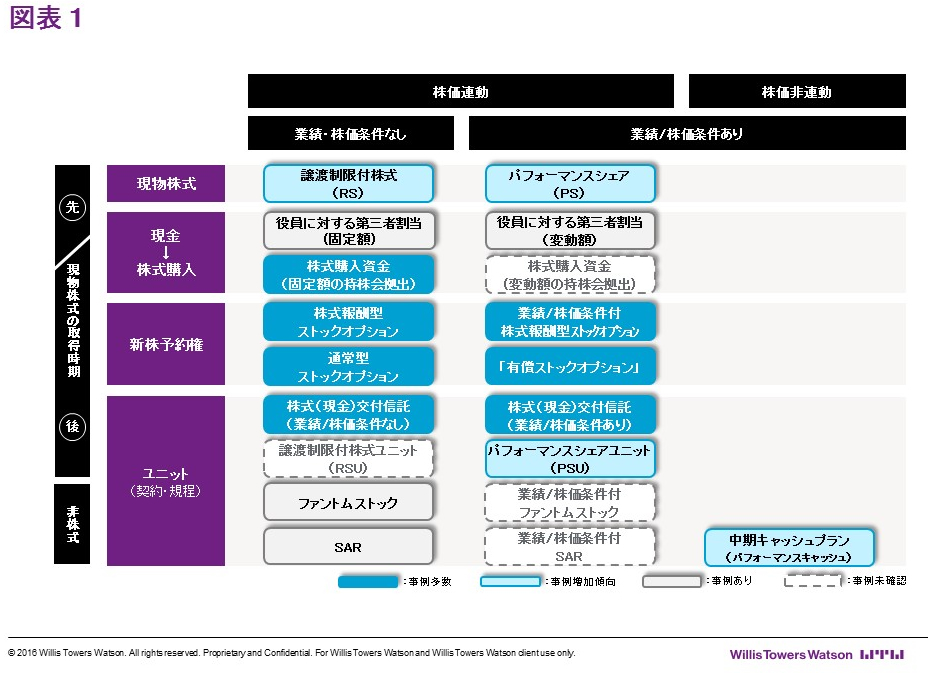

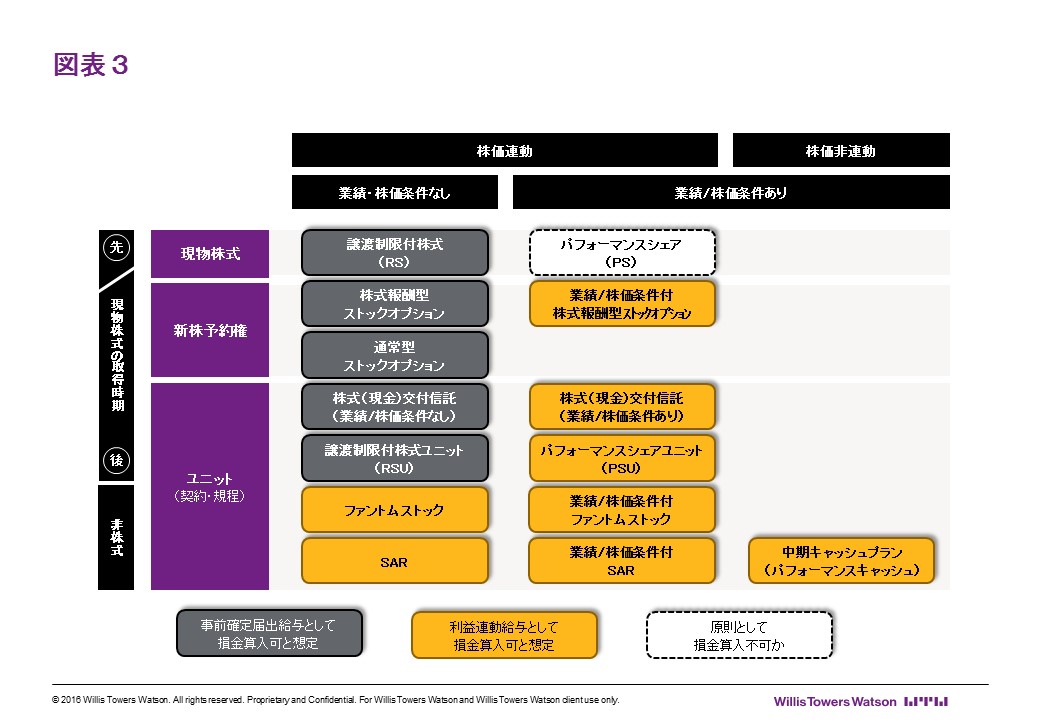

以下では、業績/株価条件のない株式報酬、業績/株価条件のある株式報酬という順でより具体的に損金算入の可否を整理するが、その概要は図表3のとおりとなっている。

図表3:税制改正大綱を踏まえた損金算入の類型

(2)業績/株価条件のない株式報酬は原則「事前確定届出給与」

業績/株価条件のない株式報酬としては、株式等を直接付与するビークルを想定すれば、図表3の通り、譲渡制限付株式、通常型/株式報酬型ストックオプション、株式(現金)交付信託・譲渡制限付株式ユニット(ただし、いずれも業績/株価条件がないプラン)が想定される。これらは今後、事前確定届出給与の枠組みにおいて損金算入の可否が判断されることになる。ポイントは5つある。

a)業績等に応じて譲渡制限が解除される数が変動する譲渡制限付株式は損金不算入に

譲渡制限付株式については、業績等によって譲渡制限が解除される数が変動する(業績が悪ければ会社が無償取得する)という設計になっている場合、事前確定届出給与の対象から除外すると大綱に明記されている。それが利益連動給与の要件を満たす設計となっている場合には損金算入できるのかについては大綱には明記されていないが、明記されていない以上、損金算入不可と考えられる。

b)ストックオプションも事前確定届出給与として整理

ストックオプション(通常型・株式報酬型)については、これまでは個人に給与所得等の課税事由が発生するもの(いわゆる税制非適格ストックオプション(⇔税制適格ストックオプション))は原則損金算入可能であったが、これからは事前確定届出給与としての要件を満たさない限り、損金算入できない。

税制適格ストックオプション : 税法が求める要件を満たすことで、権利行使によって株式を取得した時点で生じている含み益(権利行使時の株式の時価-株式の取得価格)への課税が、実際に株式を売却する時点まで繰り延べられる(=株式を購入しただけで課税されるという状況を避けられる)ストック・オプションのこと。具体的な要件としては、無償発行、権利行使期間が「株主総会での発行決議の2年後~10年後までの最大8年間」、行使価格が発行時の時価以上、権利行使金額が「年間1,200万円まで」などがある。

c)株式(現金)交付信託における現金支給部分の取扱い

株式(現金)交付信託のうち「株式で交付される部分」については、2017年度税制改正大綱で「所定の時期に確定した数の株式を交付する給与」(大綱より抜粋)は事前確定届出給与に該当する旨が明記されたことから、事前確定届出給与と整理される。一方、信託内で「現金」に換価されて役員に支給される部分については、「所定の時期に確定した数の株式を交付する給与」とはいい難く、ファントム・ストック(=現金報酬)と看做される可能性もある。この場合、損金算入のためには、事前確定届出給与ではなく、利益連動給与の要件を満たす必要があるだろう。

※上記については、2017年9月29日付けで経済産業省が『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』を改定し、取扱いが明確になっている(Q16参照)。

具体的には、株式交付信託の一部を換金した場合であっても、「全体として株式を交付することが目的の給与であること」が株主総会議案において明らかにされ、かつ、「一定の割合の株式を源泉徴収等のために換金するものであること」が役員報酬規程等で予め明らかにされており、さらに、株式の換金が受益権確定の時期に近接した時点で行われていれば、(換金部分を含む)株式交付信託全体を事前確定届出給与として損金算入できることとされた。

これは、株式交付信託では、株式が交付された時点で役員に所得税が課されるものの、役員は株式が交付されてすぐに株式を売却するとは限らないため(インサイダー取引規制の問題のほか、株価が低迷していることもあろう)、納税資金を手当てする必要が生じることに配慮したものである。

d)事前確定の届出免除

これまでも事前確定の届出が免除されていた譲渡制限付株式と同様、ストックオプションについても事前確定の届出が免除される。一方、大綱に届出不要の旨の言及がない株式交付信託やRSUについては事前確定の届出を要するものと想定される。

e)損金算入金額

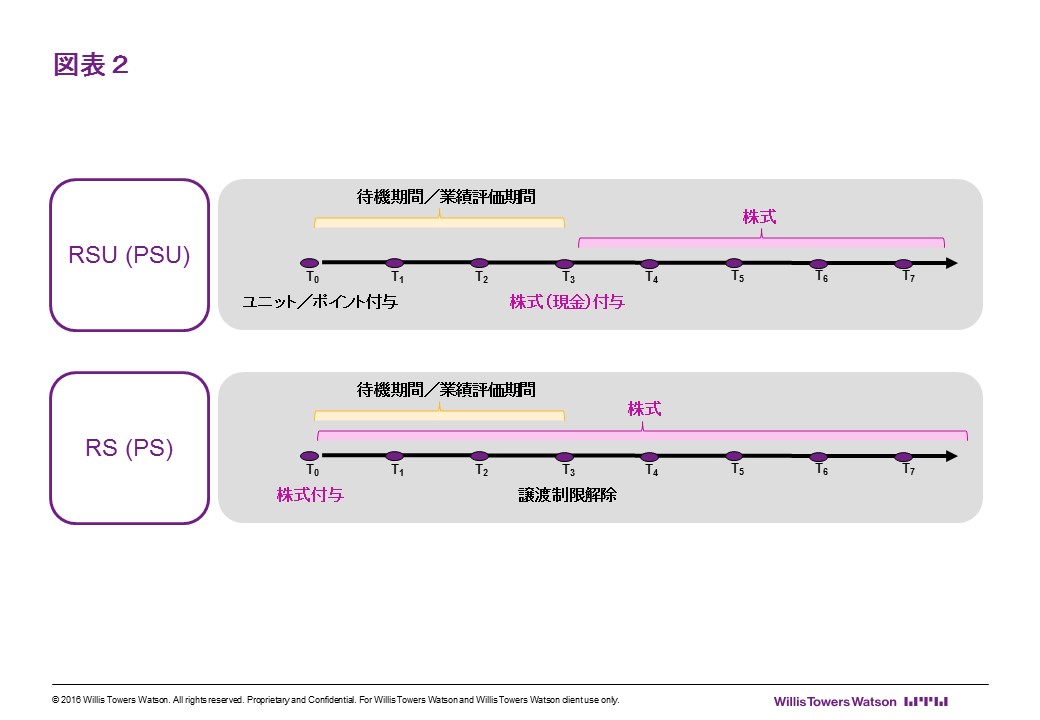

損金算入金額については必ずしも税制改正大綱に明記はないが、昨年度(2016年度税税制改正)で事前確定届出給与に該当することが明確化された譲渡制限付株式報酬の損金算入額が「株式を交付した時点の時価」とされているように、今回新たに事前確定届出給与に該当することとされた株式交付信託(業績/株価条件なし)、リストリクテッド・ストック・ユニット(RSU)、通常型/株式報酬型ストックオプションについても、事前に給付もしくは届け出た金額(例えばユニットやポイント、新株予約権を付与した時点での株式等の価値)が上限とされる可能性がある。すなわち、株式付与または譲渡制限解除までの待機期間の始点から終点にかけて株価が相当程度上昇したとしても、それに応じて際限なく損金算入できるとは考えにくい。

(3)業績/株価条件のある株式報酬は利益連動給与の要件を満たせば損金算入可

同様に、業績/株価条件のある株式報酬は、図表3の通り、パフォーマンスシェア(PS)、業績・株価条件付の株式報酬型ストックオプション、株式(現金)交付信託(業績/株価条件あり)、パフォーマンスシェアユニット(PSU)が主に想定される。これらはいずれも利益連動給与の要件を満たせば損金算入可、満たさない場合には損金算入不可という整理になると想定される。ただし、上記2(2)a)で述べたとおり、業績等に応じて譲渡制限が解除される数が変動する譲渡制限付株式は、利益連動給与には該当しないものと考えられる。

ここでのポイントは2つある。

まず、これまでストックオプションには、業績/株価に応じてストックオプションの付与数を変動させる設計のものや、付与したストックオプションについて業績/株価に応じて権利行使可能数を変動させる設計のものが見受けられた。これらは現行法人税法においては、「税制非適格ストックオプション」であれば損金算入が可能であったが、今後は利益連動給与の要件を満たさなければ損金算入不可となる。

次に株式(現金)交付信託(業績/株価条件あり)については、これまでは在任時に交付した場合、従来の(=2017年度税制改正前の)利益連動給与の要件を満たすことができず、損金算入不可とされてきた。しかし、次の(4)で述べるとおり、2017年度税制改正では、株式(現金)交付信託で用いられる「株価」や「複数年度の指標」が利益連動給与の算定指標に加えられており、利益連動給与の要件を満たすことで損金算入可となる。一方、退職金として支給される株式(現金)交付信託(業績/株価条件あり)については、従来は基本的に損金算入可とされてきたが、上記2(1)で述べたとおり、業績や株価に連動した退職金である以上、今後は「利益連動給与」の要件を満たさない限り損金算入できないことになる。

(4)利益連動給与の要件緩和等

上記の通り、多くのインセンティブ報酬が利益連動給与の要件を満たすことで損金算入可、という方向にシフトしていく。これを踏まえて、利益連動給与の要件もある程度緩和される。具体的には、利益連動給与の算定指標として、株価、売上高が追加され、また、複数年度の指標も可とされる。ただし、このうち「売上高」については、利益指標や株価指標と同時に用いられることが求められ、売上高のみを指標として算定される役員報酬は利益連動給与は認められないので留意が必要である(利益連動給与の拡充については、2016年12月14日のニュース「在任時支給の信託型株式報酬が損金に、利益連動型のRSは損金算入不可」も参照)。

なお、今回の改正は基本的には「2017年4月1日以後に支給又は交付に係る決議をする給与」から適用されることになるが、課税強化とも言える退職給与、譲渡制限付株式、ストックオプションに関する改正については猶予期間が設けられ、「2017年10月1日以後に支給又は交付に係る決議をする給与」から適用される。

おわりに ~制度設計における「損金性」の意味合い~

2017年度税制改正を踏まえて、中長期のインセンティブ報酬が損金性という観点からどのような影響を受けるかについて解説してきたが、最後に中長期のインセンティブ報酬の設計上のポイントに触れておきたい。

といっても、ポイントは1点に尽きる。すなわち、制度設計における「損金性」の優先順位や意味合いをはっきりさせる、ということである。中長期のインセンティブ報酬の目指すところは、株主等の視点に立てば「その会社の中長期的な成長の後押し」であり、経営陣の視点に立てば「経営戦略達成へ向けた経営陣のモチベーションの喚起」である。したがって、その制度設計においては、株主等の視点(コーポレートガバナンス)と経営陣の視点(人事報酬制度)の両者のバランスに配慮しながら、自社の中長期的な経営理念や事業戦略を表現していくことになる。経営理念や事業戦略と報酬制度をリンクさせるということに優先して損金性だけが検討される、あるいは損金算入ありきの設計が行われるといった状況は不健全と言えるだろう。

しかしながら、インセンティブ報酬制度について、例えば利益連動給与が損金算入要件の一つとして求めている「有価証券報告書で十分な開示」を行うだけで損金算入要件を満たせるという場合に、報酬(諮問)委員会がわざわざ開示を限定的に留めた上で損金算入を諦める、ということが委員会の判断として妥当なのかどうか、疑問の残るところである。他方で、相当程度独自のKPI(重要業績評価指標、Key Performance Indicator)を用いた評価を実施しており、その評価制度の差異化自体が競争力の源泉とまで言えるような場合には、広く開示に踏み込むことは事業上の機密保持という観点から憚られるかもしれない。日本企業における報酬(諮問)委員会の設置が著しく進み、今後、審議事項の広がり・深まりが予想される中で、各社の報酬委員会は、自社のあるべき報酬開示をどのようなものと考えるのか、また、どこまで損金性を考慮した利益連動給与の設計を行うのか、今後、開示を通じて明らかになってくるだろう。

欧米の報酬開示においては、損金性(tax deductibility)は「報酬の方針」(Compensation Philosophy)の一要素となっていることが多い。今後は日本企業においても、インセンティブ報酬制度を検討する上で押さえておきたい論点であるのは間違いないだろう。