3月決算法人の株主総会が近づいているが、それに先立ち、海の向こうでは一足先に注目の株主総会が開催されている。焦点となったのは「取締役会議長」と「役員報酬」だ。

英国のコーポレートガバナンス・コードでは、「経営の執行とその監督の分離」という観点から、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

3月決算法人の株主総会が近づいているが、それに先立ち、海の向こうでは一足先に注目の株主総会が開催されている。焦点となったのは「取締役会議長」と「役員報酬」だ。

英国のコーポレートガバナンス・コードでは、「経営の執行とその監督の分離」という観点から、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

3月決算法人の株主総会が近づいているが、それに先立ち、海の向こうでは一足先に注目の株主総会が開催されている。焦点となったのは「取締役会議長」と「役員報酬」だ。

英国のコーポレートガバナンス・コードでは、「経営の執行とその監督の分離」という観点から、CEO経験者が「取締役会議長」に就任することに否定的な見解が示されている。確かに、経営執行を担ってきた元CEOが経営執行の監督を担う取締役会議長に就任すれば、経営への影響が出る可能性はある。

こうした中、英資産運用会社シュローダーの株主総会では、2001年から同社のCEOを務め今年(2016年)4月に取締役会議長に就任したドブソン氏の取締役再任議案に14.9%の反対票が投じられている。一見すると突出して多い反対比率には見えないが、同社の全株式の47%はシュローダー家が保有しており、この分を除外すれば、シュローダー家以外の外部株主の実に約30%が反対票を投じたことになる。しかも、ドブソン氏は会長に就任した 2001年当時1,100億ポンドだった同社の受注資産残高を2015年には3倍近い 3,135億ポンドまで増加させた敏腕経営者である。実際、昨年の株主総会では同氏の取締役再任議案に対して97.7%の賛成が集まっていたことを踏まえると、英国ではいかにコーポレートガバナンス・コードが重視されているかが分かる。

これに対しシュローダー社の社外取締役は、ドブソン氏のこれまでの実績を踏まえ、現在の不透明な市場環境においては同氏の取締役会議長就任は株主の利益に適うことや、ちょうど取締役会メンバーが大幅に入れ替わるタイミングで継続性を重視したなどと説明したほか、2016年末までに新たに2名の社外取締役を選任して取締役会メンバーの過半数を社外取締役とする方針を打ち出し、株主が懸念するコーポレートガバナンスにも配慮する姿勢を示した。ただ、同社はこれまで資産運用会社の立場から、投資先会社における同様の人事案(CEO→取締役会議長)に強く反対してきた経緯もあり、残念ながら社外取締役の説明に説得力があったとは言い難い。

一方、ドブソン氏の報酬議案への賛成率は95%となっている。株主総会では、同氏のボーナスには上限が設定されておらず、金額もFTSE100企業の中で第8位と高額であることに対する批判も聞かれたものの、同氏の実績や、報酬体系自体は2014年の株主総会で承認されていることなどが高い賛成率につながった。

もっとも、英国企業の株主は報酬と業績の関連性に高い関心を持っており、業績の裏付けなくCEOの固定給を引き上げた製薬会社ではCEOの報酬議案への賛成比率が 50.55%と否決寸前だったほか、別のエンジニアリング会社では取締役の報酬体系への反対比率が72.64%にものぼり、否決されている。コーポレートガバナンス・コードを踏まえ報酬体系を見直す日本企業は多いが、6月の株主総会でそれに対し株主がどのような反応を見せるのか、注目される。

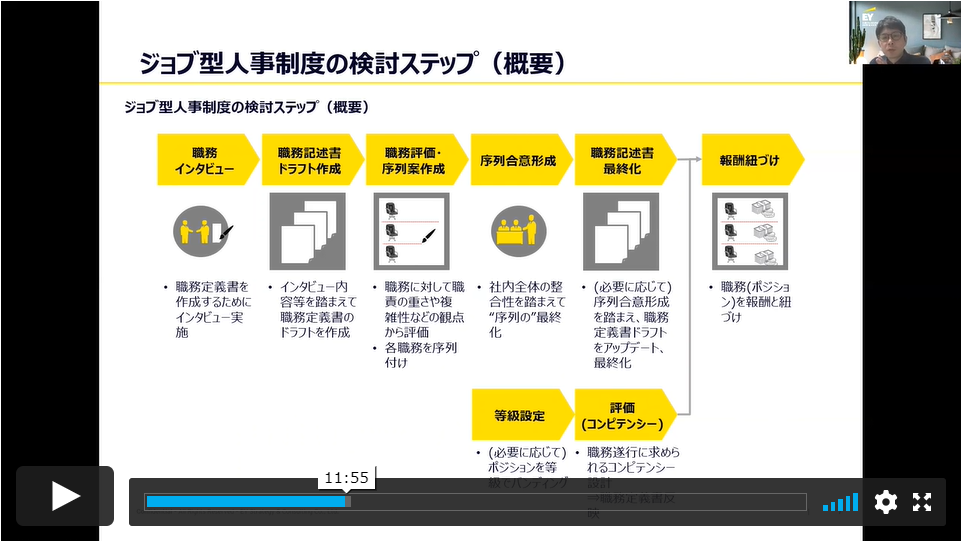

日本型雇用システムに綻びが生じる一方で、雇用に関して様々な法改正が行われたことで、最近の日本企業における従業員の「働き方」は、従来の画一的なものから多様なものへと変化してきています。経営陣としては、自社がその変化に適切に対応できているか、目を配る必要があります。本講義では、独自の「人材マネジメントフレームワーク」を用いて「人材マネジメント」について俯瞰したうえで、上場企業における人事・組織マネジメントのトレンドを「人事制度」「従業員の働く環境整備」という2つの切り口から解説します。

【講師】EYアドバイザリー・アンド・コンサルティング株式会社

Manager / People Advisory Services 上野 晃

【講義時間】38分57秒

【目次】

1 人材マネジメントフレームワーク

2 人事制度(昨今のトレンド)

3 従業員の働く環境整備(昨今のトレンド)

4 まとめ ~持続的な変革推進

| 講義資料 | 上場企業における人事・ 組織マネジメントのトレンド.pdf |

上場企業における人事・ 組織マネジメントのトレンド

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

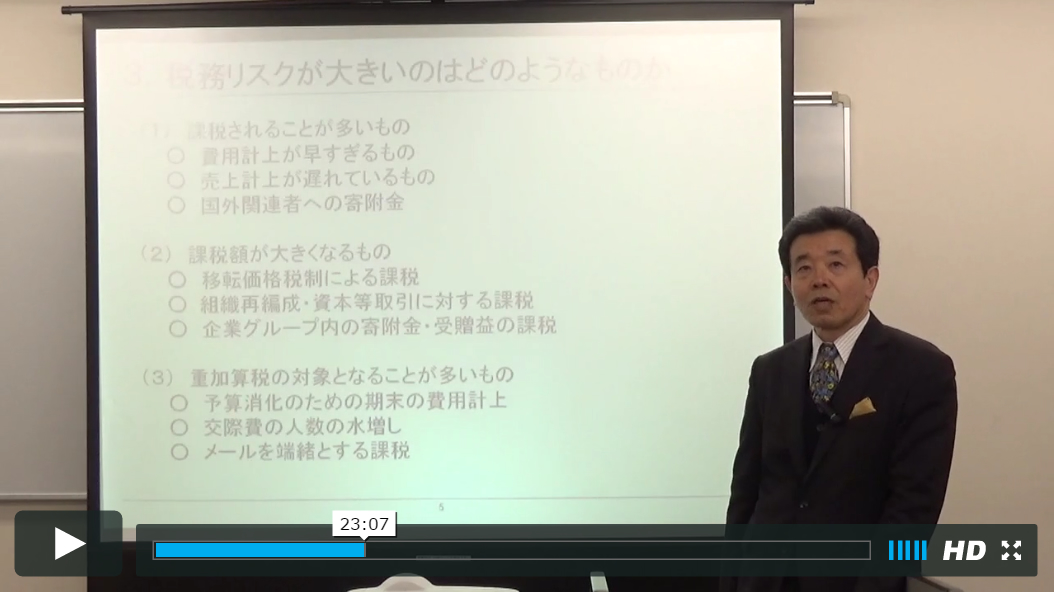

企業利益の30%に対して課される税金は、売上・仕入の30%に匹敵する重要な経営課題と言えます。本講義では、東京国税局時代に大企業の税務調査で傑出した実績を残し、財務省時代には組織再編税制、連結納税制度などの創設を主導した経験(現在の法人税法の約1/3相当を自ら執筆)を有する朝長英樹税理士を講師に迎え、税務リスクの高い事項について解説していただくとともに、役員として自社の税務にいかに向き合うべきかを語っていただきます。

【講師】日本税制研究所 朝長 英樹 税理士

【講義】1時間18分32秒

【目次】

1 税務と縁を切ることはできない

2 税務をどのように位置付けるべきか

3 税務リスクが大きいのはどのようなものか

4 税務にどのように取り組むべきか

| 講義資料 | 役員が押さえておきたい税務知識.pdf(980kB) |

役員が押さえておきたい税務知識

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

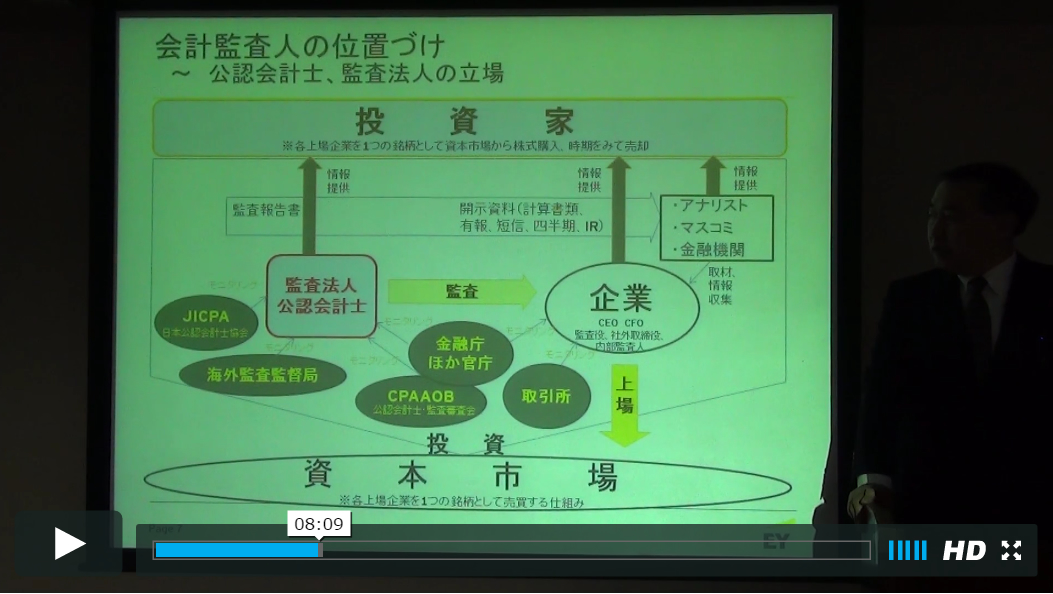

会社において会計監査人と日常的に接点のある役員は経理担当取締役や常勤監査役ですが、会計監査の対象は全社に及ぶため、経理担当取締役以外の取締役や非常勤監査役であっても会計監査人と接点が生じる場合があります。また、会計処理を巡って会社(経理部)の見解と会計監査人の見解が異なる場合は、取締役会での議論が必要になります。本講義では、会計監査人と経営者の関係(財務諸表に対する二重責任の原則)、監査役会等との関係、会計監査の種類や対象、会計監査のスケジュール、コーポレートガバナンス・コードにおける会計監査人への言及などについて解説します。

【講師】EY新日本有限責任監査法人 三浦 太 公認会計士

【講義時間】35分18秒

【目次】

1 会計監査人の位置づけ

2 会計監査について

3 CG(コーポレートガバナンス・コード)との関連について

| 講義資料 | 会計監査人の役割.pdf(483KB) |

会計監査人の役割

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

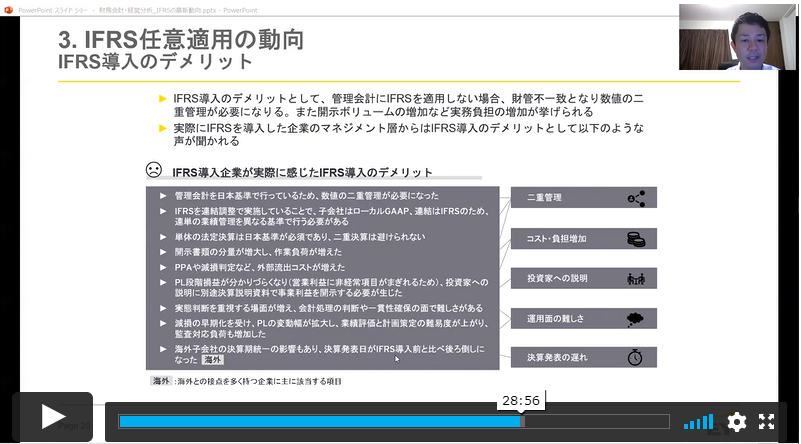

IFRS(国際財務報告基準)を採用する上場企業は230社を超えました。同一業界内のライバル企業がIFRSを採用した場合、経営陣は「自社はどうすべきか」の意思決定を迫られます。その意思決定は、経理担当の取締役だけに任せてよい問題ではありません。本講義では、各社がIFRSの導入を決定した理由やIFRSを導入するための準備期間やコスト、導入後のコストのほか、のれんの非償却や減価償却方法(定率法から定額法への移行)、連結範囲、決算期の変更など、IFRS導入にあたって経営陣が検討しなければならない論点などについて解説します。

【講師】EY新日本有限責任監査法人 倉橋 義典 公認会計士

【講義時間】39分33秒

【目次】

1 IFRSとは

2 IFRSのこれまでの動向

3 IFRS任意適用の動向

4 IFRS導入の準備期間・コスト

5 IFRS導入にあたり考慮される主な論点

| 講義資料 | IFRSの最新動向.pdf |

IFRSの最新動向

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

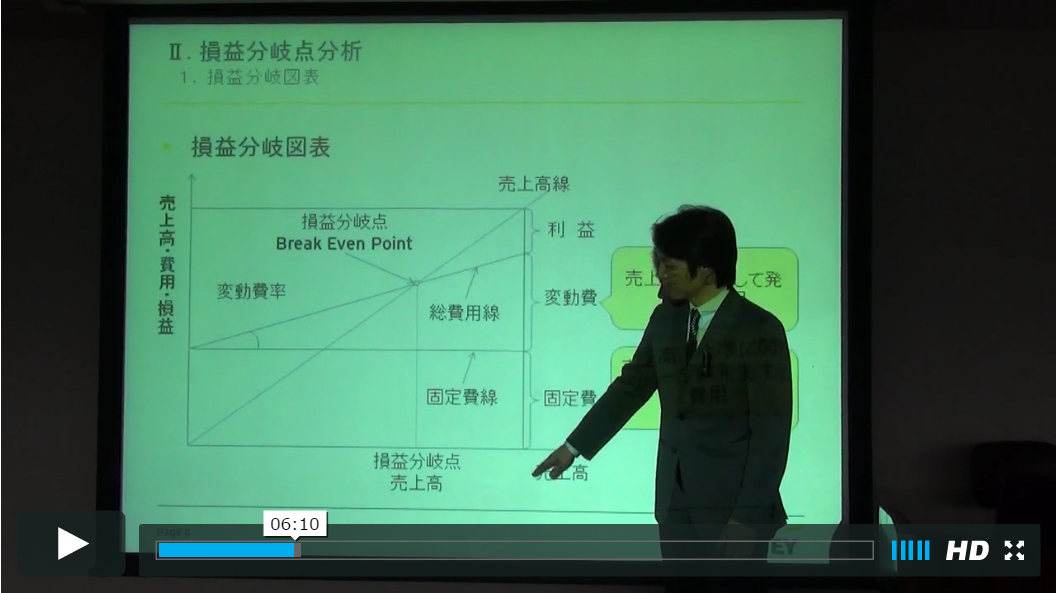

取締役は、経営の場面で様々な意思決定をしなければなりません。本講義では、経営意思決定の際に利用される分析方法として、「損益分岐点分析」「正味現在価値法」「単純回収期間法」を説明します。また、キャッシュフロー経営や企業買収時に必須の知識となる「フリー・キャッシュ・フロー」「EV/EBITDA倍率」といった意思決定指標についても説明します。

【講師】EY新日本有限責任監査法人 萩原 靖之 公認会計士

【講義時間】32分01秒

【目次】

1 経営意思決定

2 損益分岐点分析

3 その他の経営指標

| 新任役員研修資料 | 経営意思決定時に頻出する会計指標の見方.pdf(484KB) |

経営意思決定時に頻出する会計指標の見方

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

事業部の赤字が続いたり、工場の稼働が下がったりした場合、固定資産を減損すべきかどうかが取締役会で議論されることがあります。本講義では、非財務系の役員でもこうした議論についていけるよう、固定資産の減損会計の仕組みや流れ、減損会計の適用を検討することとなる減損の兆候などについて解説します。

【講師】EY新日本有限責任監査法人 福山 伊吹 公認会計士

【講義時間】19分46秒

【目次】

1 ある日の経営会議

2 減損会計のイメージ

3 減損の開示例

4 減損会計の一連の流れ

5 まとめ

| セミナー資料 | 役員が知っておきたい主要会計基準の考え方(税効果会計).pdf(980kB) |

役員が知っておきたい主要会計基準の考え方(減損会計)

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

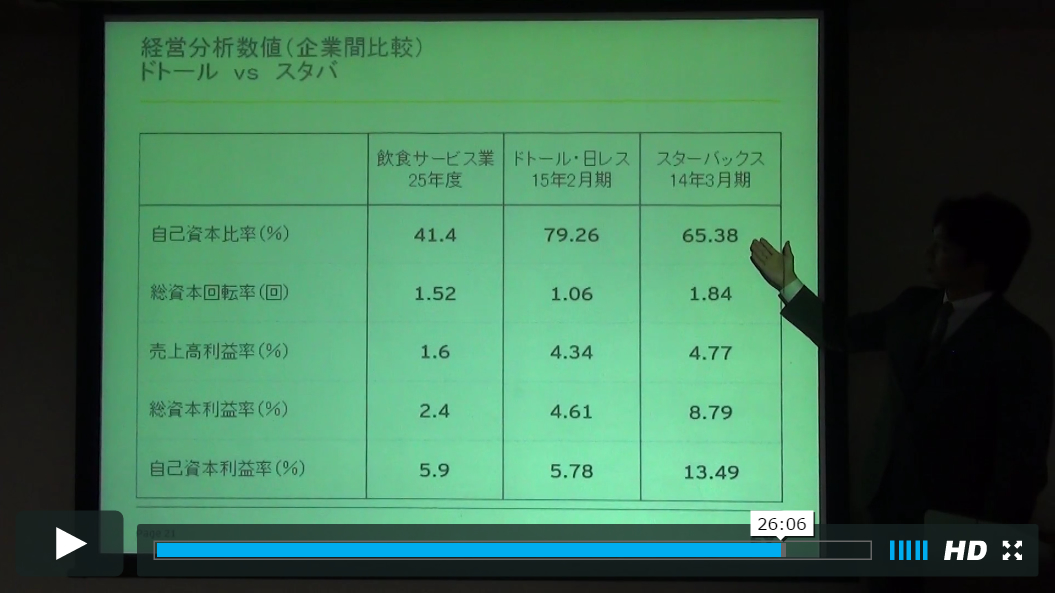

財務数値を利用した分析指標は、基礎データが入手しやすく、他社比較や時系列比較が容易であるという利点があるため、経営の現場ではよく利用されます。本講義の前半では、ROE、EBITDAなど各分析指標の算定方法や活用方法を解説します。また後半では、業種ごとの平均的な財務指標を解説するとともに、事例解説として、ライバル企業であるドトールコーヒーとスターバックスジャパンの2社の経営指標を比較・分析します。

【講師】EY新日本有限責任監査法人 萩原 靖之 公認会計士

【講義時間】29分46秒

【目次】

1 財務分析の必要性

2 分析指標

3 事例分析

| 講義資料 | 財務諸表から分かる経営指標の算出方法.pdf(1,244KB) |

財務諸表から分かる経営指標の算出方法

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

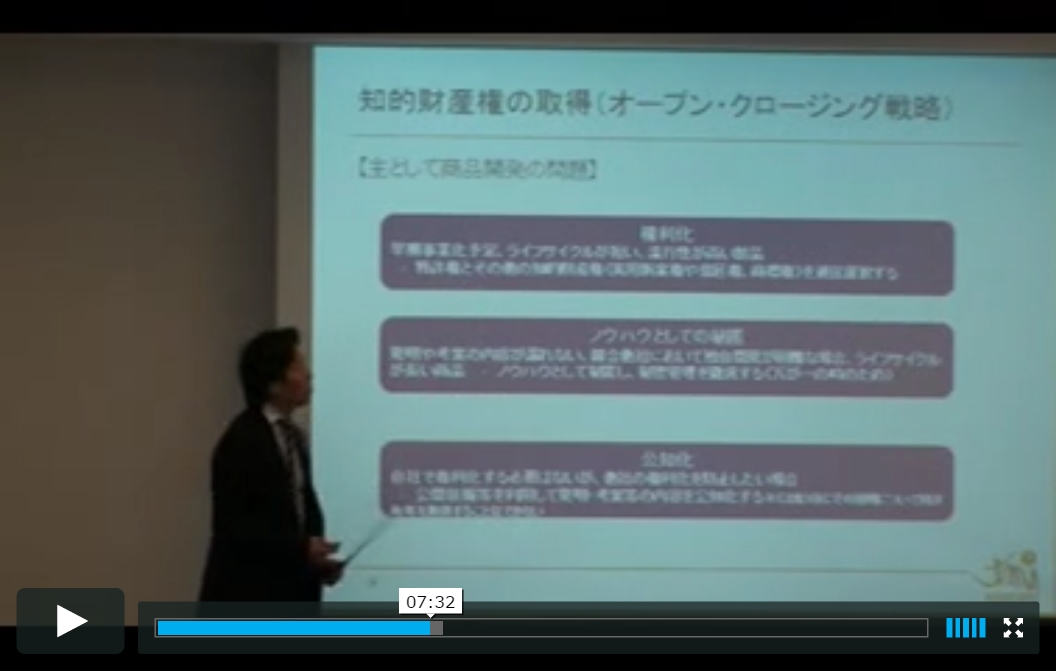

知的財産は企業の利益を生む源泉であり、これを失えば企業は大きな損害を被ることになります。本講義では、知的財産の種類や知的財産を巡る紛争などを紹介した上で、 知的財産の取得、確保、管理・育成、活用という具体的な知的財産戦略について解説します。その中では、知的財産権の取得における「オープン・クロージング戦略」や海外での知的財産権の取得についても言及します。

【講師】TMI総合法律事務所 太田 知成 弁護士

【講義時間】21分10秒

【目次】

1 知的財産権の種類

2 知的財産権の重要性

3 知的財産戦略

4 ターゲットとなる知的財産権の特定

5 知的財産権の取得(オープン・クロージング戦略)

6 知的財産権の取得(主体)

7 知的財産権の取得(特許権の取得)

8 知的財産権の取得(商標権の取得)

9 知的財産権の取得(海外)

10 知的財産権の管理・育成

11 知的財産権の活用

| 講義資料 | 知的財産権戦略.pdf |

知的財産権戦略

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。