<解答者>

ウイリス・タワーズワトソン

経営者報酬部門 コンサルタント 伊藤 竜広

03-3581-6530

tatsuhiro.ito@willistowerswatson.com

報酬水準に法的に拘束力はあるか?

役員報酬の水準を検討するにあたっては、どうしても社内外の反応が気になるところでしょう。しかし、株主が「Yes」と言いさえすれば、少なくとも法的には役員にいくら報酬を付与しようと構いません。会社法上、役員報酬の金額等については株主総会決議が必要ですが(会社法361条)、そこで報酬の上限の額(いわゆる報酬枠)を決め、その範囲内で支給する分には何ら問題はありません。この報酬枠には、賞与や株式報酬(ストックオプションや株式交付信託など)を含めることも可能です。また、賞与については、毎期の株主総会に(当該株主総会に係る事業年度の業績等を勘案して)その「総額」を諮ることも出来ますし(この場合、「報酬枠」ではなく「確定額」の決議となります)、ストックオプションや株式交付信託もそれ自体を「別枠」として、上限株数・金額を設け、株主総会に諮ることが出来ます。このように報酬枠や賞与の総額、株式報酬の上限株数・金額に関する株主総会決議を一旦通せば、その後内容に変更が無い限り、再び株主総会に諮る必要はありません。

では、報酬枠等を定める上で何か明示的な金額の“物差し”があるのかというと、そのようなものはありません。あえて言えば、それは「1億円」ということになるでしょう。上場企業は、2010年に実施された「企業内容等の開示に関する内閣府令」の改正(2010年3月31日施行)により、「役員ごと」に報酬等の種類別の額を個別に開示することが義務付けられています。ただし、同府令では「報酬等の額が1億円以上である者に限ることができる」とされているので、1億円以上でない役員の報酬額を個別に開示する義務はありません(実際、1億円に満たない役員報酬額を自主的に開示している企業は極めて稀です)。弊社の調査では、個別開示の該当者数は年々増加傾向にあり、2015年3月末までの1年間の間に決算期末を迎えた決算期で見ると500名を超え、個別開示が義務付けられた当初と比較すると約2倍近くに増えています。もっとも、これはあくまで事後的な開示義務の話であって、たとえ該当者の支給額が1億円を大幅に超過しようと、該当者が複数人いようと、何か拘束力のあるペナルティーが科されるわけではもちろんありません。

このように、役員報酬の水準に対する特段の制限はないにもかかわらず、報酬の多寡について頭を悩ませている企業は多いようです。実例としてよく見られるのは、外部機関の客観的データを用いた他社との比較により概ね「標準的」と思われる水準にする、あるいは、「1億円」という個別開示が求められるラインの存在を踏まえ、「もらい過ぎ」と言われることへの懸念からあえて1億円を超えない水準に抑える――といったアプローチです。これらは、報酬水準の設定方法として一見妥当なように思われますが、果たして本当にそうでしょうか。

役員報酬のあり方を検討する上で欠かせない2つの視点

報酬水準は自社の役員報酬を検討する上で大きなテーマですが、その前提として、そもそも役員報酬をどのような視点で考えるべきなのかを整理しておきましょう。役員報酬のあり方を考える上で欠かせないのが、「人事制度の視点」と「ガバナンスの視点」という2つの視点です。

日本企業の役員報酬は、従業員も対象にした「人事制度」の視点で捉えられてきました。それもそのはず、多くの日本企業において業務執行を担う役員は、新卒でその会社に入り、従業員の立場から役員まで上り詰めた人が圧倒的多数であり、社外からいきなり役員の立場で入ってくる人というのは極めて少数だからです。多くの日本企業において、役員は“従業員の延長線上”に位置付けられているという事実からすると、人事制度の視点を持つことは理に適っていますし、むしろ役員報酬を考える上では無視することはできないでしょう。

もう1つの重要な視点が「ガバナンスの視点」です。実際、コーポレートガバナンス・コード(以下、「CGコード」)でも、「中長期的な会社の業績や潜在的リスクを反映させた経営陣の報酬」を求めるなど(原則4-2、補充原則4-2①)、役員報酬について明示的な言及がなされています。では、なぜ役員報酬を「ガバナンスの視点」で捉えるべきなのでしょうか?それは、上場企業にとっての役員報酬は、会社の所有者である(不特定多数の)株主に代わって会社の経営を実行する「株主の代理人」たる経営者に「株主の意向」に沿った形で会社を動かしてもらうための1つのツールであり、また、株主と役員の利害を一致させる手段でもあるからです。

報酬獲得リスクと報酬水準のバランス

上記でも少し触れましたが、CGコードには、「…(中略)また、経営陣の報酬については、中長期的な会社の業績やリスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである」(原則4-2)、「経営陣の報酬は、持続的な成長に向けた健全なインセンティブの一つとして機能するよう、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである」(補充原則4-2①)というように、役員報酬に関する具体的な記述があります。

これらの原則に出て来るインセンティブ報酬(業績連動報酬)こそが報酬水準を考える際のキーポイントになります。インセンティブ報酬では、例えば「目標を達成した場合には○○円が支給される」といった具合に、その稼得には一定の条件が付されることになります。これには、役員に対して、会社の予算数値や経営計画上の目標を達成するための経営行動を促すという意味合いがあります。さらに、報酬のもらい手である役員の納得感を確保するために、「獲得リスク(≒達成難易度)」に見合った報酬水準(≒リターンの大きさ)を設定する必要があります。逆に言うと、獲得リスクに見合った報酬水準でなければ、実効性のあるインセンティブとはならないということです。

このように、ガバナンスの視点で報酬水準を設定する際には、インセンティブ報酬のあり方をセットで考える必要があります。これを前提にすると、例えば外部データを用いた他社との比較により自社の役員報酬を「標準的な水準」に設定するというのは、必ずしも絶対的な方法ではありません。むしろ、目標達成時の報酬水準は他社より高くても、達成の難易度(獲得リスク)を考慮した上で適切な目標設定がなされ、また、それが報酬獲得リスクを考慮した上での水準であることを対外的に説明できるのであれば、その方が望ましいと言えます。

日本企業の役員報酬は高い?低い?

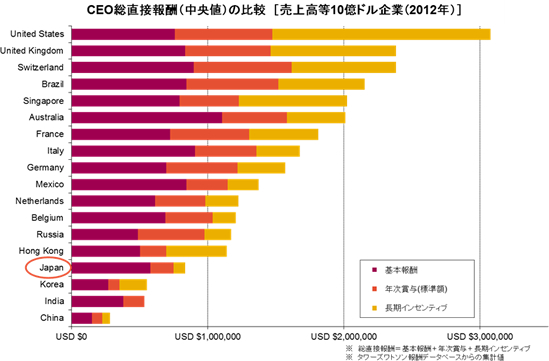

日本企業の役員報酬水準について興味深いデータがあります。下表は、売上高10億ドル程度の企業におけるCEOの報酬水準(標準額)の中央値のデータです。これを見る限り、日本企業の役員報酬水準はトータルの金額で見る限り低いと言えます。

また、このデータにはもう1つ顕著な特徴があります。それは、日本企業は他国企業と比べ、インセンティブ報酬(年次賞与や長期インセンティブ(株式報酬等))のボリュームが小さく、逆に基本報酬は他国企業と比べても遜色ないということです。つまり、日本企業の総報酬水準の低さは、インセンティブ報酬の水準が低いことによるものということになります。

このような現状は機関投資家や議決権行使助言会社も認識しています。機関投資家や議決権行使助言会社が見ているのは、「報酬の多寡」ではなく、むしろ「きちんと業績に連動した報酬体系なのかどうか」というところなのです。例えば高業績という結果をもたらした経営努力に報いるべく相当程度の報酬、例えば1億円を超えるような水準の報酬が支払われたとしても、「報酬獲得リスク」を考慮した上で報酬水準を設定していることが対外的に説明されている限り、基本的に問題になることはないと言えます。

ただし、インセンティブ報酬のボリュームを増やす場合には、上述のとおり役員が“従業員の延長線上”に位置づけられているという日本企業独特の「人事制度の視点」から、現行の報酬体系からの乖離度合い、従業員給与制度との関係を考慮する必要があります。その際、外部データを用いて他社の役員報酬との比較を行うのであれば、そもそも比較対象企業をどう選定すべきか、他社との比較を踏まえ自社の報酬水準をどこに置くべきかなども検討する必要があります。

また、新たに設定された報酬水準については、対外的な説明が欠かせません。何故そのインセンティブの仕組みを採用し、何故その水準とするのかなど、上場企業は投資家に聞かれた際に説明できるようにしておくのみならず、むしろ自社のガバナンスをアピールするためのツールとして“能動的”な説明を心掛けたいところです。できれば、社外取締役を入れた報酬委員会を設置し、そこでの決定プロセスを踏まえて説明するのが望ましいと言えます。