従来から投資家が企業を分析する際に重要な指標だったROEだが、伊藤レポートが企業が目標とすべきROEを8%とし、ISSが過去5年の平均ROEが5%を下回る企業の経営トップ(社長、会長)である取締役の選任議案に反対する方針を打ち出したことで、その重要性は格段に高まっている。しかしながら、ROEの計算方法自体を誤解しているケースが散見されるので要注意だ。

まずROEの定義を確認しておこう。ROEとは要するに「株主の投資額に比して1年間でどれだけ利益を獲得したか」という指標であり、下記のような定義式で説明されていることが多い。

<例1>

自己資本利益率(ROE) = 当期純利益 ÷ 自己資本 × 100

<例2>

自己資本利益率(ROE) = 1株当たり当期純利益(EPS) ÷ 1株当たり純資産額(BPS) × 100

<例3>

株主資本利益率(ROE)=当期純利益 ÷ 株主資本 × 100

EPS : Earnings Per Shareの略称で、「当期利益÷期末の発行済み株式数」により算出される。

BPS : Book-value Per Shareの略称で「自己資本 ÷ 発行済み株式数」により算出され、会社が解散した場合の1株当たりの価値を示す。「1株当たり純資産」という日本語訳からは、分子は「純資産」と思われがちだが、「自己資本」なので要注意。BPSが高いほど、その企業の安全性が安定性は高いことになる。

これらの算式を見みると、自己資本、純資産、株主資本など様々な表現があることに気付く。どれも「ROE」を求める算式になっているが、果たして自社のROEを算出する際にはどれを使うのが一般的なのだろうか。

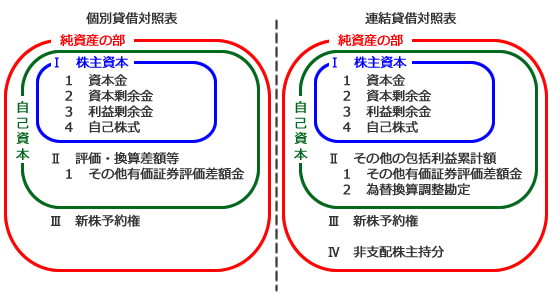

かつて「自己資本」「純資産」「株主資本」は同義語だった。しかし、会計基準の変更や会社法の改正に伴い、「自己資本」「純資産」「株主資本」はそれぞれ違うものとして定義された。具体的には、まず資産と負債の差額が「純資産」とされた。そして「純資産」は、資本金や資本剰余金および利益剰余金といった株主の“持ち物”である「株主資本」と株主の“持ち物”でない「株主資本以外」とに区分された。「株主資本以外」の項目には、「評価・換算差額等」(連結貸借対照表では「その他の包括利益累計額」。*1)「新株予約権」(*2)「非支配株主持分」(*3)があり、これらの項目がある会社では、「純資産」の金額と「株主資本」の金額は不一致となる。一方、「自己資本」は、親会社単体では「純資産額」から「新株予約権」を控除した額(逆に言えば、「株主資本」に「評価・換算差額等」を加えた額)であり、連結では「純資産額」から「新株予約権」と「非支配株主持分」を控除した額(逆に言えば、「株主資本」に「その他の包括利益累計額」と「非支配株主持分」を加えた額)として位置付けられることになった。

その他の包括利益累計額 : 包括利益(純資産の変動額のうち株主との取引によらないで変動した分)のうち当期純利益に含まれない(すなわち損益計算書を通さない)部分を「その他の包括利益」と言う。各年度の包括利益計算書で求められた「その他の包括利益」を蓄積したものが、連結貸借対照表の「その他の包括利益累計額」となる。

*1 「評価・換算差額等」(連結貸借対照表では「その他の包括利益累計額」)とは、「その他有価証券評価差額金」(

その他有価証券の時価評価に伴う値上がり益や値下がり損を損益計算書に反映させずに貸借対照表にのみ反映させるための勘定科目)「為替換算調整勘定」(海外にある連結子会社の財務諸表を換算した結果の貸借差額)など評価のために用いる勘定科目を指す。「評価・換算差額等」の金額は未実現の損益や単なる評価替えに伴う差額に過ぎず配当することはできない(すなわち株主が自由に扱えるものではない)ので、「株主資本」には含めない。もっとも株主が拠出した資本が経営活動を通じて資産の増加をもたらしている以上、「自己資本」には含める。

*2 「新株予約権」はストック・オプションなどの新株予約権の行使または非行使が確定するまでの保留扱いの勘定科目に過ぎず、株主が自由に扱えるものではないので、

*1と同様、「株主資本」には含めない。

*3 非支配株主持分は、そもそも連結子会社の資本のうち非支配株主(親会社以外の株主)に帰属する持分である以上、親会社(支配株主)や親会社の株主から見て株主資本とは言えない。

その他有価証券 : 売買目的有価証券(時価の変動により利益を得ることを目的として保有する有価証券)、満期保有目的債券(満期まで所有する意図を持って保有する社債など)、子会社株式および関連会社株式以外の有価証券のこと。

非支配株主持分 : 「100%子会社以外の連結子会社」の株式を保有している「親会社以外」の株主が当該「100%子会社以外の連結子会社」に対して有している持分。100%子会社でない会社を連結子会社とする場合、連結貸借対照表の純資産の部に計上される。非支配株主持分は、かつては「少数株主持分」と呼ばれていた。

「自己資本」「純資産」「株主資本」の関係を示すと下図のとおりとなる(左側が個別貸借対照表、右側が連結貸借対照表)。ここでは、「純資産>自己資本>株主資本」という関係にあることを理解しておきたい。

結論から言うと、上記<例1>で示した「自己資本利益率(ROE) = 当期純利益 ÷ 自己資本 × 100」が一般的に用いられている計算方法だ。

特に多く見られる誤解が、ROE計算上の分母を「純資産」としているものだ(上記の<例2>のケース)。このような誤解があるのは、BPSについて「1株当たり純資産」という日本語訳があてられていることに大きな原因があるものと思われる。BPS計算上の分子は純資産ではなく、「自己資本」なので要注意だ。

ROE計算上の分母を「純資産」とするのが論理的におかしいことは、ROEとはあくまで「自社の株主に帰属する資本」から「自社の株主に帰属する利益」をどの程度生み出したかを表わす指標であることからも分かる。ここに親会社(ひいては親会社の株主)に帰属しない分である連結子会社の非支配株主持分まで含めてしまうと、分子と分母が対応せず、理屈が通らないのは明らかであろう。

<例3>の「株主資本利益率(ROE)=当期純利益 ÷ 株主資本 × 100」は分子と分母がapple to appleという意味では整合的な計算方法であるものの、実務的に定着していない。これは、会社法導入に伴い有価証券報告書に記載する自己資本利益率を<例1>の計算方法で算定するよう企業内容等の開示に関する内閣府令が改正され、これに伴い決算短信に記載されるROEの名称が株主資本当期純利益率から自己資本当期純利益率に変更され、その結果として投資家やアナリストが用いるROEも<例1>の自己資本利益率の方が先に定着したことが理由である。

apple to apple : 同じ性質を持っているものを比べること。その他有価証券差額金の変動額は当期純利益に含まれていないので、株主資本利益率は分子と分母がapple to appleと言える。