日本企業における賃金制度の現状

自社の賃金制度の見直しを考えるにあたって、まずは日本企業における賃金制度の現状を確認しておきましょう。

それを理解するキーワードは「多様化」です。日本企業では、労使で絶えず自社の経営状況等に適した賃金制度を追求してきた結果、全社員に対して同じ賃金体系を適用する「単一型」ではなく、例えば職掌(管理職、非管理職など)や職種(営業職、事務職など)ごとに異なる賃金体系を適用する「複線型」の賃金制度を採用するところが多くなっています。その割合は、経団連の調査(2014年人事・労務に関するトップ・マネジメント調査結果)では82.3%と、実に8割を超えています。

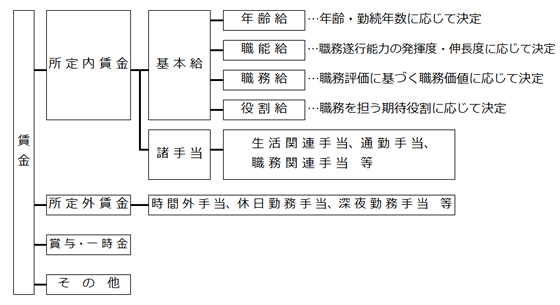

また、所定内賃金の中心となる基本給を構成する「賃金項目」も単一ではなく、例えば、職能給をベースとしながら、年齢・勤続給や職務給、役割給などの複数の賃金項目を組み合わせている企業が80.0%(経団連調査)を占めるなど、多様化しています(図表1)。

図表1 賃金体系と主な賃金項目

出典:経団連「2014年版経営労働政策委員会報告」

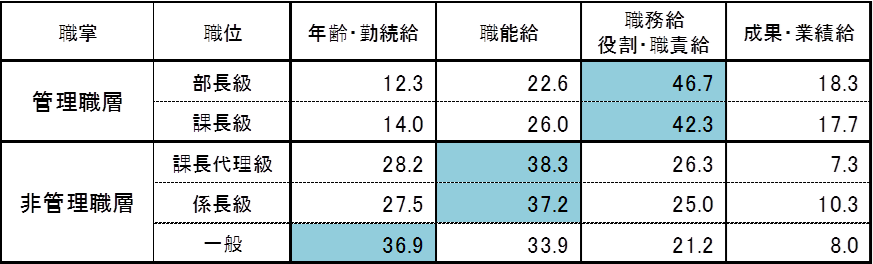

さらに、基本給全体に各賃金項目が占めるウエイトも一定ではなく、多くの日本企業が年齢・勤続給の割合を縮小あるいは廃止する一方、職務遂行能力(職能)に基づく職能給や、担っている仕事の価値・役割などによって賃金額を設定する職務給・役割給を増大させています。この傾向は、職位が上がるにつれてより顕著になっています(図表2)。

図表2 職位別にみた月例賃金の構成ウエイト(%)

注:網掛けは当該職掌・職位において構成ウエイトの最も高い賃金項目(当フォーラムが加工)

四捨五入の関係で合計が100.0%にならない場合がある

出典:JILPT「ビジネス・レーバー・モニター調査」(2014年11月)

その意図は、年功的な要素を薄め、仕事・役割・貢献度を基軸とした賃金制度に移行することによって、「従業員が担っている仕事・役割」等と、それに対する「賃金水準」との整合性を可能な限り図ることにあります。この流れが現在の賃金制度の主流であり、今後の方向性であると言えるでしょう。

自社の賃金制度の把握

賃金は、基本的には「労働の対償」(労働基準法11条)とされていますが、実際には各企業は、生計費や物価の動向、世間相場といった「外部要因」と、自社の支払能力や付加価値の伸び、労務構成、労使関係などの「内部要因」を総合的に勘案して決めています。このようにして長い年月と労使の話し合いを経て作り上げられてきた各社の賃金制度には、自社の従業員(人材)に対する考え方や処遇のあり方が表われています。

付加価値 : 「売上高-前給付原価」により算出される。「前給付原価」とは、原材料費、外注加工費、商品仕入高、水道光熱費など、「外部から購入した価値」のこと。自社が売上を上げる前の段階で支払う原価であることからこう呼ばれる。

労務構成 : 従業員の年齢や勤続年数別の構成、性別の構成、職種別の構成など。

そこで、賃金制度の見直しを検討する前に、経営陣はそもそも自社の賃金制度がどのようなものなのかを正確に把握しておく必要があります。例えば、「単一型」なのか「複線型」なのか、基本給を構成している賃金項目とそのウエイトはどうなっているのか、自社の標準労働者(学校を卒業して直ちに入社した後、標準的に昇格・昇進した者)の賃金カーブはどのような形状(ピークとなる年齢・勤続年数、そのときの賃金水準など)になっているかなどといった点です。そのうえで、①自社の賃金制度のどこに年功的な部分があるのか、②それが自社の経営にどのような影響を与えているのか――を見極めることが不可欠となります。以下でそれぞれについて説明しましょう。

①自社の賃金制度のどこに年功的な部分があるのか

これは、賃金項目に「年齢給」や「勤続給」があれば一目瞭然ですが、「職能給」が事実上の年功給(査定が最低であっても必ず昇給するなど)となっていないかも重要なチェックポイントです。

また、就業規則や賃金規程等に「年齢(歳)」や「学歴(大学卒、高校卒など)」「(勤続・滞留)年数」「男性・女性」などのキーワードが含まれているかどうかで、自社の賃金制度がどれくらい年功的であるかをある程度把握することができます。

②年功型の賃金制度が自社の経営にどのような影響を与えているか

この点について考える際には、その象徴ともいえる「定期昇給」の検討が避けられません。多くの日本企業において何らかの定期昇給が長年にわたり実施されていますが、世界的にこのような例はなく、評価されてしかるべきことだと思います(図表3)。

図表3 定期昇給制度の有無と実施状況(全産業・係員)

注:(1)常時勤務する従業員のうち期間を定めずに雇用されている者(課長級以上の者を除く)

(2)定期昇給には、毎年自動的に昇給する自動昇給のほか、定期の時期に一斉に行なう査定昇給及び昇格昇給を含む。

出典:人事院「職種別民間給与実態調査」

しかし、定期昇給が定着したとされる高度経済成長期と現在では、企業を取り巻く経営環境が大きく異なっているうえ、グローバル化の進展や従業員の高齢化に伴う労務構成の変化などによって、定期昇給を制度化した当時に想定していた前提がかなり変わってしまっている企業がほとんどだと思います。定期昇給制度を維持することの意義や必要性、持続可能性などについて、経営陣や人事部門で話し合うことはもちろん、労働組合や従業員代表も交えて、改めて確認しておく必要があります。

目指すべき賃金制度・賃金カーブの決定

自社の賃金制度を把握したら、次に、将来的にどのような賃金制度・賃金カーブを目指すのかを決めます。目指すべき賃金制度を決定することは経営陣にとって重大な決断であり、また、従業員にとっても実生活やその後の人生設計に直接関わることですので、労働組合や従業員代表等と時間をかけて協議していくことが求められます。

経団連の調査によると、「今後目指したい賃金カーブの形状」としては、一定の年齢や賃金水準に達するまでは安定的に昇給させ、その後は査定による定期賃金改定(査定結果によっては降給もあり得ます)を行なうとする企業割合が6割超(62.9%)で最も多くなっています(図表4)。

図表4 今後目指したい賃金カーブの形状

出典:経団連「2014年人事・労務に関するトップ・マネジメント調査結果」

具体的には、年齢・勤続年数の上昇とともに賃金額も上がる「年齢・勤続給」や、勤続年数に伴って習熟度が高まることを理由に賃金額がアップする「職能給」などによって一定水準まで賃金を引き上げ、その後は基本給の構成を「職務給」「役割・職責給」をメインに据え、そのウエイトを高めていくということです。これは、年功的な昇給を一定程度は維持していくということでもあります。

ともすれば「年功型賃金=時代遅れの悪い制度」という単純な見方がされることが少なくありませんが、自社の方向性や社風等に適っている、あるいは経営・人事戦略上必要であると判断することに合理的な理由があるのならば、年功型賃金の廃止や見直しを無理に行なう必要はありません。「年功型賃金制度を見直す」こと自体が目的となってしまっているケースも散見されますが、制度の見直しはあくまで目指すべき賃金制度を実現するために実施しなくてはなりません。

企業の労使にとって、より良い賃金制度の追求に終わりはなく、経営環境の変化に対応しながら、労使で議論を深めていく必要があります。「仕事・役割等と賃金の整合性」と「従業員のライフステージに合わせた賃金設定」という観点を、どのような賃金制度によってバランスさせていくか、経営陣のリーダーシップの下で、人事部門や労働組合、従業員代表らと時間をかけて検討していくことが望まれます。