世界的な信用不安の拡大やゼロ金利政策による市場の動揺などを要因として、多くの上場会社の株価が乱高下している。上場会社の経営陣にとってもっとも気になるのは自社の株価だろうが、自社が保有している他の上場会社の株式、すなわち「政策保有株式」の株価(含み損益)の動向にも注意を払うのを忘れてはならない。なぜなら、政策保有株式の株価の動向は自社のROEに直結するからだ。

と言っても、政策保有株式の含み益の減少とともにROEが落ち込むというわけではない。むしろ、含み益が減少すればROEは向上し、含み益が増加すればROEは落ち込むという関係にある。その理由は次のとおり。まず、ROEは当期純利益を自己資本で除して求める(我が国ではROEの計算方法として「分母に自己資本を用いる自己資本利益率」を用いるのが通常である。その経緯についてはこちらを参照)。

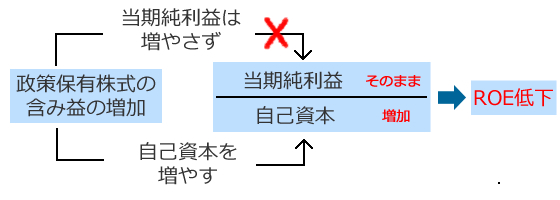

この自己資本には「その他有価証券評価差額金」が含まれている(こちらの図を参照)。そして保有上場株式(政策保有株式)に含み損益(*1)があれば、この「その他有価証券評価差額金」に計上される。一方で、分子の当期純利益には政策保有株式の含み損益は反映されない(*2)。そのため、含み益が増えれば増えるほど自己資本の「その他有価証券評価差額金」も増え、分子はそのままなのに分母だけ大きくなり、それに応じてROEは低下することになる(図1参照)。

図1

*1 実際には保有有価証券のうち「その他有価証券」に分類される有価証券の含み損益に税効果会計を適用した額が「その他有価証券評価差額金」に計上される。

*2 政策保有株式の時価が上昇してもP/Lに評価益を計上することはなく(すなわち当期純利益は増えない)、単にB/Sの投資有価証券の評価額を切り上げるだけである。

*2 政策保有株式の時価が上昇してもP/Lに評価益を計上することはなく(すなわち当期純利益は増えない)、単にB/Sの投資有価証券の評価額を切り上げるだけである。

このように政策保有株式の含み益が増えれば増えるほどROEが下がってしまうことの経営的な意味を考えてみたい。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。