日本シェアホルダーサービス株式会社

コンサルタント 水嶋 創

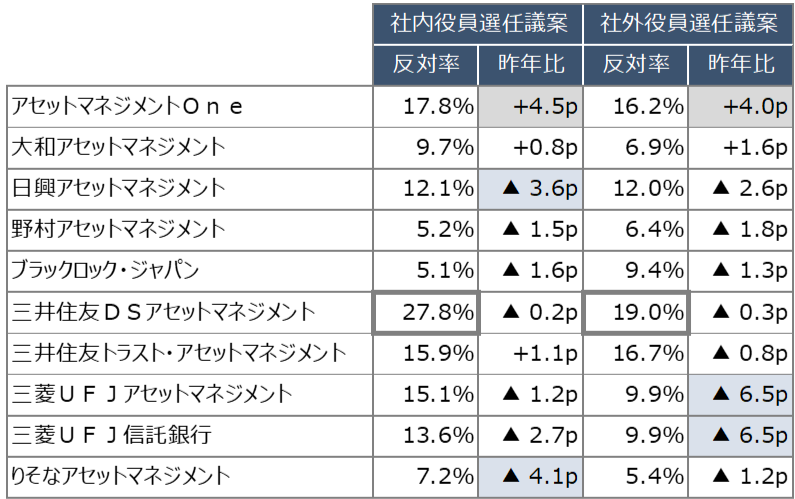

①取締役選任議案(会社提案)に対する機関投資家の行使判断

主要国内機関投資家の取締役選任議案に対する反対率を算出したところ、図表1のとおりとなりました。

【図表1】本年6月総会における主要国内機関投資家の取締役選任議案に対する反対率と昨年比増減

※本年6月に開催されたプライム市場上場企業の定時株主総会に付議された会社提案議案が対象

|

取締役選任議案に対する反対率が最も高かったのは三井住友DSアセットマネジメントです。その要因のひとつはROE基準にあります。「3年連続で東証全体/セクター内の下位○%」などを閾値とする機関投資家が多い中、同社は「過去3年にわたり8%未満かつ国内上場企業中央値水準を一度も上回っていない場合」に、3年以上在任の取締役に対し原則として反対行使を行っています。さらに同社のTSR基準(過去3年間のTSRが配当込みでTOPIX未満の場合に3年以上在任の取締役に反対)も他の機関投資家に比べて厳しい水準と言えます。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)(文責:上場会社役員ガバナンスフォーラム)

昨年と比較して反対率の上昇が最も大きかった機関投資家はアセットマネジメントOneでした。同社が本年4月の改定でTSR基準を導入したことや、政策保有株式基準を厳格化したことがかなり影響したものと考えられます。

アセットマネジメントOneのTSR基準新設

1期・3期・5期のTSRが、いずれも東証プライム市場上場企業の下位1/3分位未満の場合に3年以上在任した取締役の再任に原則反対

アセットマネジメントOneの政策保有株式基準厳格化

(改定前)

純資産比率で50%以上、または総資産比率20%以上を占める場合、代表取締役に原則反対

(改定後)

純資産比率20%以上(金融セクターについては、純資産比率40%以上)を占める場合、代表取締役に原則反対

|

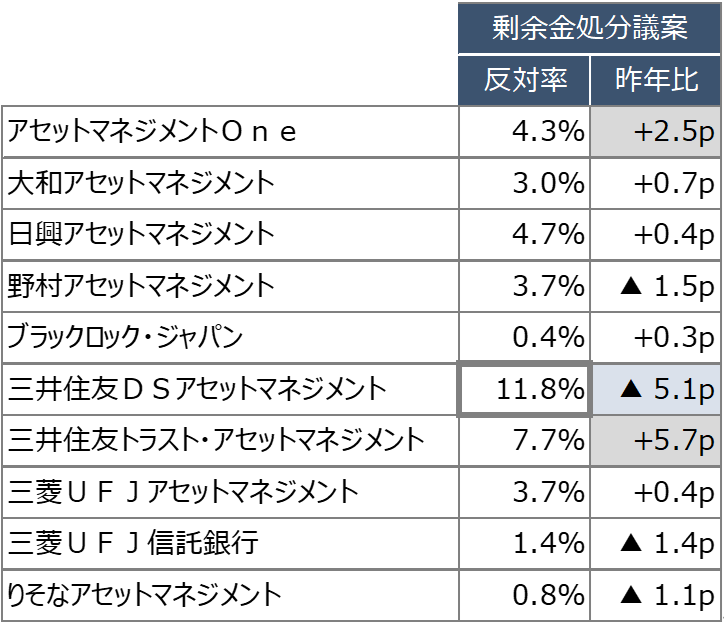

② 剰余金処分議案(会社提案)に対する機関投資家の行使判断

主要国内機関投資家の剰余金処分議案に対する反対率を算出したところ、図表2のとおりとなりました。

【図表2】本年6月総会における主要国内機関投資家の剰余金処分議案に対する反対率と昨年比増減

※本年6月に開催されたプライム市場上場企業の定時株主総会に付議された会社提案議案が対象

|

剰余金処分議案に対する反対率が最も高いのも三井住友DSアセットマネジメントでした。しかし、同社が企業に求める株主還元の水準自体(30%以上、ただしキャッシュリッチ企業は50%以上)が特別厳しいわけではありません。他の多くの機関投資家がROEと総還元性向の組み合わせによって剰余金処分議案への賛否を判断している(総還元性向〇%未満かつ過去○期ROEが○%未満の場合は反対など)一方で、同社は反対を免れるROE水準を定量的に明示しておらず、ROEが高いことによる「救済」が少ないことが厳しい判断に繋がっていると考えられます。ただ、昨年比で賛成率は低下しており、上場企業全般の株主還元水準の改善、特に自社株買いの広がりが反映されたものと推測されます。

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。(文責:上場会社役員ガバナンスフォーラム)

昨年と比較して反対率の上昇が最も大きかったのが三井住友トラスト・アセットマネジメントでした。本年1月の議決権行使基準改定により、配当基準に「PBR」の観点が導入されたことで、PBR1倍未満の企業に対する反対が増加したと考えられます。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。(文責:上場会社役員ガバナンスフォーラム)

三井住友トラスト・アセットマネジメントの配当基準厳格化

(改定前)

① 当期業績(ROE)基準(ROEがTOPIX構成銘柄全体の上位75%タイル水準以上)を満たさず、かつ配当基準(配当性向が30%以上)を満たさない場合、反対

②キャッシュリッチ基準(総資産に対するネットキャッシュ(現預金+短期有価証券-借入金等)の比率が30%以上)に該当する企業において、配当基準を満たさない場合、反対

③キャッシュリッチ基準に該当する企業において、当期業績(ROE)基準を満たさず、かつ配当性向50%未満の場合、反対

(改定後)

① PBRが1倍未満かつ当期ROEがTOPIX構成銘柄の下位 50%タイル水準未満、かつ配当基準(配当性向が30%以上)を満たさない場合、反対

②キャッシュリッチ基準(総資産に対するネットキャッシュ(現預金+短期有価証券-借入金等)の比率が30%以上)に該当する企業において、配当基準を満たさない場合、反対

③キャッシュリッチ基準に該当する企業において、PBRが1倍未満かつ当期 ROE がTOPIX構成銘柄の下位50%タイル水準未満、かつ配当性向 50%未満の場合、反対

|

%タイル : 「パーセンタイル」と読む。データを小さい順に並べた場合に、例えば小さい方から数えて全体の75%に位置する値を75パーセンタイルという。75パーセンタイルは「第三四分位数」ともいわれる。25パーセンタイルは「第一四分位数」、50パーセンタイルは中央値を指す。(文責:上場会社役員ガバナンスフォーラム)

配当性向 : 当期純利益に占める「配当金」の割合(文責:上場会社役員ガバナンスフォーラム)

三井住友トラスト・アセットマネジメントに次いで反対率の上昇が大きかったのがアセットマネジメントOneです。以下の基準改定により、ROE5%未満の企業に求める株主還元の水準が厳しくなったことが要因と考えられます。

アセットマネジメントOneの配当基準厳格化

(改定前)

3期連続で総還元性向が30%未満かつROE8%未満(赤字企業を除く)に該当する企業について、財務不安定な場合を除き、原則反対

(改定後)

3期平均及び直近期ROEが0%以上8%未満に該当し、さらに3期連続で総還元性向が30%未満の場合、原則反対。ただし、3期平均及び直近期ROEが0%以上5%未満に該当する場合は、3期連続で総還元性向 50%未満の場合に原則反対とする

|

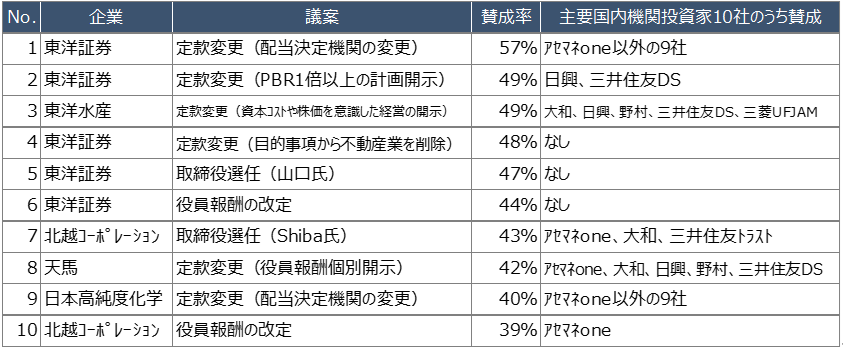

③アクティビストからの提案議案に対する機関投資家の行使判断

アクティビストからの株主提案のうち賛成率の高かった議案を抽出したところ、図表3のとおりとなりました。

【図表3】本年6月総会におけるアクティビストからの株主提案議案(賛成率上位)

※本年6月に開催されたプライム市場上場企業の定時株主総会に付議された議案が対象

※複数の候補者がいる役員選任議案は最も賛成率が高かった候補者のみ表示

※主要国内機関投資家10社は、アセットマネジメントOne、大和アセットマネジメント、日興アセットマネジメント、野村アセットマネジメント、ブラックロック・ジャパン、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント、三菱UFJアセットマネジメント、三菱UFJ信託銀行、りそなアセットマネジメント

|

多くの国内機関投資家から賛同を集め、高い賛成率となったのが、東洋証券に対して提案された配当決定機関の変更を求める定款変更議案(No.1)です。アクティビスト等が企業に対して増配を要求する際、当該企業の定款規定により配当の決定機関が取締役会と定められているため、株主総会で決議できないことがあります。こうした場合、アクティビスト等は株主総会においても配当議案を決議できるようにする定款変更議案を提案した上で増配を要求することがあります。本件でも、第3号議案として付議された定款変更議案に続き、第4号議案では増配が提案されていました(第3号議案が否決されたため、決議には至らず)。日本高純度化学に対する議案(No.9)も含め、配当決定機関の変更を求める定款変更議案は、機関投資家の賛同を集めやすい議案となっています。機関投資家の議決権行使基準をみると「原則として賛成する株主提案」として例示されていることもあります。

なお、東洋証券の議案は特別決議を要する定款変更議案であるため、賛成率57%で否決されています。この点、議決権行使助言会社ISSは、過半数の支持を得た議案の内容が実施されない場合、経営トップに反対推奨することがあるとの基準を有しています。否決されたとはいえ、賛成率が50%を超えた意味は小さくないと言えそうです。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。例えば定款変更、事業譲渡、株式の募集、取締役会の途中解任などにはこの特別決議が必要である。(文責:上場会社役員ガバナンスフォーラム)

役員報酬の個別開示を求める定款変更議案(No.8)も機関投資家が賛成することの多い株主提案のひとつです。剰余金処分決定機関の変更を求める定款変更議案と同様、「原則賛成する株主提案」として議決権行使基準に規定している機関投資家もみられます。

また、本年の特徴として、東証によるPBR改善要請に対する開示を実施することを定款に記載するよう求める株主提案が挙げられます。東洋証券の議案(No.2)、東洋水産の議案(No.3)とも国内機関投資家の賛成が一定程度確認されました。両社が東証要請への対応を実施していなかった(コーポレートガバナンス報告書における開示がなかった)ことが考慮された可能性があります。実際、開示を実施していた企業に対する同様の提案については、国内機関投資家の賛成が少ない傾向が確認されます。

なお、東洋証券の議案と東洋水産の議案で行使判断が異なっている機関投資家もみられます。東洋水産の議案が「開示」のみを求めているのに対し、東洋証券の議案は「開示」に加えて、取締役会における評価・分析なども求めているなど提案内容の違いもありますが、企業の取組み姿勢などが機関投資家の行使判断に影響を与えた可能性もあります。たとえば三菱UFJアセットマネジメントは、東証証券への提案について「同社の対応に特段問題」として反対する一方で、「経営方針の説明が十分でない」として東洋水産への提案には賛成していることが確認されます。