では、関連当事者との取引であれば、そのすべてをくまなく開示しなければならないのでしょうか。もしそうだとすれば、会社によっては注記の量が膨大になり、作る方も読む方も大変な労力を強いられることになってしまいます。

そこで、配当のような一般的な取引、少額取引のような重要性がない取引、さらに役員報酬のように有価証券報告書の別の個所(【コーポレート・ガバナンスの状況】)で開示している取引などについては関連当事者取引の注記としての開示は不要となっています。

関連当事者取引の注記が必要となる取引かどうかは、以下の開示判定フローチャートにより判定します。

【開示判定フローチャート】

順に見ていきましょう。

<関連当事者の範囲内かどうかの検討>

まず、財務諸表作成会社(以下、「自社」)の関連当事者に該当する個人・法人を把握する必要があります。関連当事者とは次に掲げる者です。

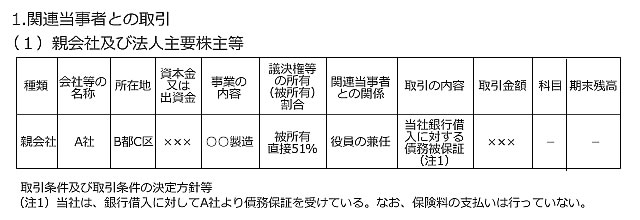

(1)親会社

(2)子会社

(3)自社と同一の親会社を持つ会社(持株会社の子会社同士の関係など)

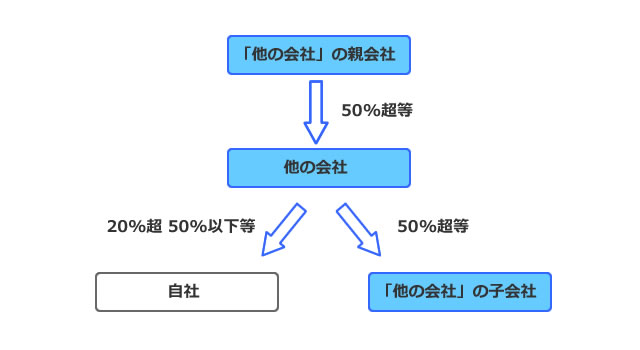

(4)自社が他の会社の関連会社(議決権を20%超50%以下保有されているなど)である場合における当該他の会社、当該他の会社の親会社および子会社(議決権の保有割合が50%超の関係など)※下図参照

(5)関連会社および当該関連会社の子会社

(6)自社の主要株主(自己または他人の名義で議決権の10%以上を有している株主)およびその近親者

(7)自社の役員およびその近親者

(8)親会社の役員およびその近親者

(9)重要な子会社の役員およびその近親者

(10)(6)から(9)に掲げる者が議決権の過半数を自己の計算(後述)において所有している会社およびその子会社

(11)従業員のための企業年金

(4)の意味するところは一読しただけでは分かりづらいと思いますが、要するに下記の図解のように青くハイライトされている会社が、自社(下図の左下)から見て関連当事者に該当するという意味です(矢印は議決権の所有関係を意味します)。ただし、親会社、子会社、関連会社に該当するかどうかは、単純に議決権の所有割合だけでは判定できない点には留意が必要です。例えば、持分ゼロでも子会社に該当することもあります(新用語・難解用語辞典「ゼロパーセント連結」参照)。

【(4)の図解】

(7)の「役員」とは、取締役、監査役、執行役、会計参与のほか、これらに準ずる者をいいます。「これらに準ずる者」には、例えば、相談役、顧問、執行役員など、「その会社内における地位や職務等からみて実質的に会社の経営に強い影響を及ぼしていると認められる者」とされています(企業会計基準適用指針第13号「関連当事者の開示に関する会計基準の適用指針」4項)。

執行役 : 指名委員会等設置会社で、取締役会の意思決定に基づき業務を執行する役員

開示担当役員は、取締役、監査役以外にも「関連当事者」に該当する者がいないかどうか、慎重に確認する必要があります。特に執行役員制度を採用している場合や顧問を置いている場合、リタイアした創業者がいる場合、退任後間もない役員がいる場合などは要注意です。これらの者の中に「実質的に会社の経営に強い影響を及ぼしていると認められる者」がいる可能性があるからです。

(7)~(9)における近親者とは「二親等以内の親族」をいいます。「二親等以内の親族」とは、具体的には次のような範囲の者が該当することになります。

会社が行ったこれらの者との取引は、「関連当事者取引」として開示を行うかどうかを判定しなければならないため、漏れなく把握する必要があります。ただ、二親等以内の親族だと、姓が異なるケースもあるでしょう。祖父母や兄弟姉妹ともなると、会社が関知する機会もないことから、自己申告に頼らざるを得ません。こうした中、把握漏れがないようにするのは容易ではありません。

そこで開示担当役員は、経理部門(会社によっては総務部門)を指揮し、関連当事者を漏れなく把握できる体制を構築しておくことが必要です。具体的には、決算前に役員に調査票を配り、近親者や議決権の過半数を所有している会社を記入してもらいます。それとともに、調査票の交付や回収を管理する表を作成し、交付・回収の日付を記録することで、調査票の交付漏れや回収漏れを防止します。

役員に調査票を交付する際には、必要な情報を漏れなく収集するために、役員に対して関連当事者注記の制度趣旨や注記項目(後述)について十分な説明を行い、場合によっては、その内容が正しく、漏れがない旨を誓約してもらいます。また、収集した情報は時の経過とともに変化しますので、決算前には毎期調査を実施して、データベースをアップデートしていく必要があります。

(9)の「重要な子会社の役員」における「重要な」は、「子会社」ではなく「役員」にかかります。すわなち、「重要な子会社」の役員ではなく、「子会社の役員のうち、重要な者」を意味します。

具体的には、子会社の役員のうち企業グループの事業運営に強い影響力を持つ者、例えば、「企業グループの中核となる事業活動を子会社に委ねている場合で、当該子会社の役員のうち当該業務を指示し、統制している役員」などがこれに該当します。ホールディングス(持株会社)の形態をとっている企業グループにはこうした定義に該当する役員がいる可能性が高いので、注意が必要です。

なお、「重要な者」かどうかを判定する数的基準は会計基準には規定されていないため、各企業グループは独自に重要性を検討することになります。

(10)の「自己の計算」とは、行為の経済的効果が自己に帰属することを指しています。例えば、自己の名義で株式を保有している場合はもちろんのこと、他人名義であっても、経済的効果は自己に帰属しているという場合も「自己の計算」に含まれます。

したがって、役員が株式を保有している会社も関連当事者に該当する場合がありますので、役員が株式を保有している会社やその会社との取引状況も漏れなく把握し、継続的に管理・モニタリングしていく必要があります。

関連当事者の把握は、関連当事者の注記を適切に行うための出発点であり、ここで漏れが生じてしまうと、必然的にその後の判定プロセスからも外れ、結果として必要な注記が行われないということになってしまいますので、注意したいところです。

<対象取引か>

次に、開示対象となる取引を洗い出します。

開示対象の取引を網羅的に洗い出すために、上述したプロセスにより把握した関連当事者を相手方として取引を行った場合は、その取引を会計システムに記録する際に、必ず取引先コードを付すようにして、期末に漏れなく集計できるようにしておきます。

もっとも、対価のやりとりがなくても、資産や債務の移転、役務の提供があれば開示の対象となる点には注意が必要です。無償取引や低廉取引(時価より低い値段での取引)が行われた場合には、これらの取引が独立第三者間取引(関連当事者ではない、純粋な第三者を相手にして行われる取引)であったと仮定して見積もった取引金額により、後述する「重要性判定」が行われることになります。しかし、無償の取引は、会計システムに記録されない可能性があります。逆に低廉取引であっても、低廉な価額とはいえ会計システムに金額自体は記録されることから、後述の重要性判定プロセスの網の目から抜け落ちるリスクがあります。そのため、関連当事者取引の網羅的な記録を残すために、取引相手、実際の取引金額、独立第三者間取引を仮定した場合の取引金額及び取引内容等を記載した管理表を作成するとよいでしょう。

また、対象取引かどうかは、取引内容の「実質」で判断します。つまり、形式的・名目的に第三者を取引に介在させたとしても、実質的には関連当事者との取引であると判断されれば(重要性の判定基準に該当すれば)、開示対象になるということです。

一方、取引条件が一般取引と同等であることが明白である取引(例えば、一般競争入札による取引、配当、(金融機関が支払う)預金利息など)は、たとえ関連当事者との取引であったとしても、開示対象取引から除かれます(詳細は後述の「関連当事者注記、有報と計算書類でどう違う?」を参照)。一般取引と同等である場合には、とりたてて開示することに意味がないと考えられるためです。また、役員報酬(通常の報酬のほか、賞与や退職金も含みます)も開示対象取引から除かれています。役員報酬を開示対象取引から除いた理由は、役員報酬は有価証券報告書の【コーポレート・ガバナンスの状況等】や事業報告の「会社役員に関する事項」でも開示されており、重複する開示は不要と考えられるためです(詳細は「役員に賞与を支払いたい」の「役員報酬・賞与が1億円以上であれば氏名を公表」を参照してください)。

関連当事者取引の把握漏れが起きやすいのが、連結財務諸表を作成している会社です。連結財務諸表を作成している会社では、関連当事者取引注記を連結財務諸表の注記として開示しなければならないため(詳細は後述の「関連当事者注記、有報と計算書類でどう違う?」を参照)、連結会社全体(親会社および連結子会社)の取引を抽出する必要があります。そこで開示担当役員としては、例えば「『子会社』と『関連会社』の取引」や「『親会社の役員の二親等以内の親族』と『子会社』の取引」のように、親会社が絡まず、連結上の取引の相殺消去とならない取引についても、子会社が把握して親会社に情報提供する体制を整備・運用する必要があります。具体的には、子会社が主体となり、調査票を使って関連当事者に該当する取引先の把握に努めるとともに、把握漏れが起きないよう、管理表により調査票の交付・回収等を管理します。

<重要性判定>

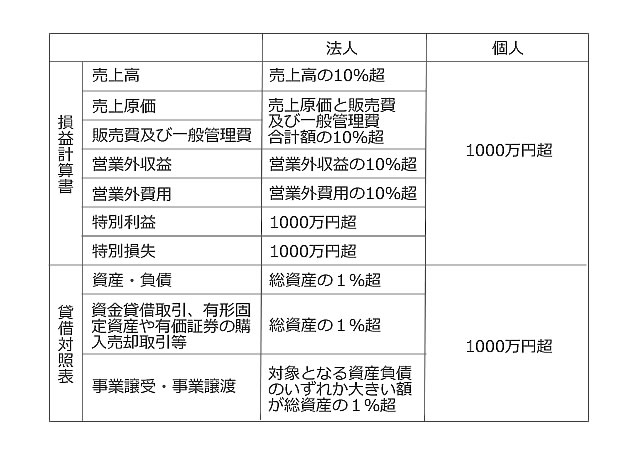

対象取引をすべて洗い出したら、次にそれぞれの取引に「重要性」があるかどうかを検討します。「重要性」がない取引は開示不要となります。

重要性の判定基準は、下表のとおりです(この基準を超える取引が開示対象となります)。取締役への貸付けのような「個人との取引」の場合、取引金額が「1000万円以下」であれば開示対象にはなりません。

【重要性判定基準】

関連当事者取引注記は、有価証券報告書、会社法計算書類の両方で行う必要がありますが、連結決算を採用している場合には、下表のとおり、有価証券報告書では連結財務諸表のみ、一方、計算書類では個別(単体)計算書類のみで注記することになります。なお、連結決算を採用していない会社の場合は、有価証券報告書、会社法計算書類ともに単体の注記として開示することになります。

これは、有価証券報告書は企業集団(連結グループ)の業績等の開示を主目的としているのに対し、会社法計算書類は、個別企業における株主への分配可能額の計算を主目的としているためです。

<連結決算を開示している会社における関連当事者取引注記の要否>

また、開示不要とされる取引範囲にも違いがあります。

また、開示不要とされる取引範囲にも違いがあります。

上述のとおり、下記のような取引は、たとえ関連当事者との取引であっても、株主や投資家に悪影響を及ぼす可能性が低いため、有価証券報告書、計算書類ともに開示する必要はありません(財務諸表等規則8条の10第3項、会社計算規則112条2項)。

a 一般競争入札による取引、預金利息や配当の受け取りのほか、取引の性質から見て取引条件が一般の取引と同様であることが明白な取引

b 役員に対する報酬、賞与、退職慰労金の支払い

計算書類では、これらに加えて下記の取引の開示も不要となっています(会社計算規則112条2項)。

c 市場価格などの公正な価格を勘案し、一般の取引と同様の取引条件を決定していることが明白な取引

会社法計算書類における注記において c が加えられたのは、個別企業の事務負担に配慮したものです。上の表のとおり、会社法上の関連当事者取引注記は単体ベースで作ればよいので、一見すると、連結ベースの関連当事者取引注記よりも作成が容易に見えますが、実はそうではありません。連結財務諸表を作成する場合には、連結グループ内における取引(例えば親会社と子会社の取引)はなかったもの(相殺消去)とされますが、単体財務諸表では、連結子会社との取引が消去されることはありません。このため、連結財務諸表では開示不要となる「連結消去される取引」についても、単体財務諸表では関連当事者取引注記として開示すべきかどうかを検討しなければなりません。それに加えて、計算書類の作成スケジュールは有価証券報告書の作成スケジュールよりもタイトになっています。それらを勘案して、個別企業の事務負担の軽減のため、開示の必要性が比較的乏しいと思われる c については、計算書類での開示は不要とされているわけです。