2024年7月23日付ニュース「伊藤レポートから10年、今後のコーポレートガバナンスの論点は?」では、経済産業省が2024年4月30日に設置した「持続的な企業価値向上に関する懇談会」が公表(6月26日)した「座長としての中間報告」についてお伝えしたところだが、同省は同日にもう一つ重要な「懇談会」を立ち上げている。それが「企業情報開示のあり方に関する懇談会」(以下、情報開示懇談会)であり、こちらも「課題と今後の方向性」と題する中間報告を2024年6月25日に公表している。

情報開示懇談会は「企業価値の向上に資する情報開示を行っていくためには、どのような開示体系に基づき、どのような情報開示を行うことが望ましいのかについて議論を行う」ことを目的としており、中間報告は計4回の会合での議論を踏まえたものとなっている。中間報告では冒頭、主な開示書類に対して会合で出された意見をまとめている(4ページ~)。ポイントは下表のとおり。

| 有価証券報告書 |

・比較可能性・信頼性・網羅性が保証された書類であり、まとまった情報を出す書類としては最も有益かつ必要不可欠 ・「法令遵守のための書類」「最小限の情報を記載するもの」といった固定観念が強く、企業価値を伝達するには使いづらい |

| コーポレート・ ガバナンス報告書 |

・適時性があり、委員会の設置状況といったコーポレート・ガバナンスにかかる詳細情報をタイムリーに確認できる ・定型の表現や文章が多く、別の開示物へのリンクが張られているだけのこともあり、投資家にとって優先順位が低い |

| 統合報告書 |

・日本の企業報告の発展に貢献してきたという事実について評価する見解、有効に活用していくべきとの意見が多い ・作成は義務ではないが標準的なプラクティスとして浸透し、情報量も年々増え続けており、企業の負担の大きさを懸念 |

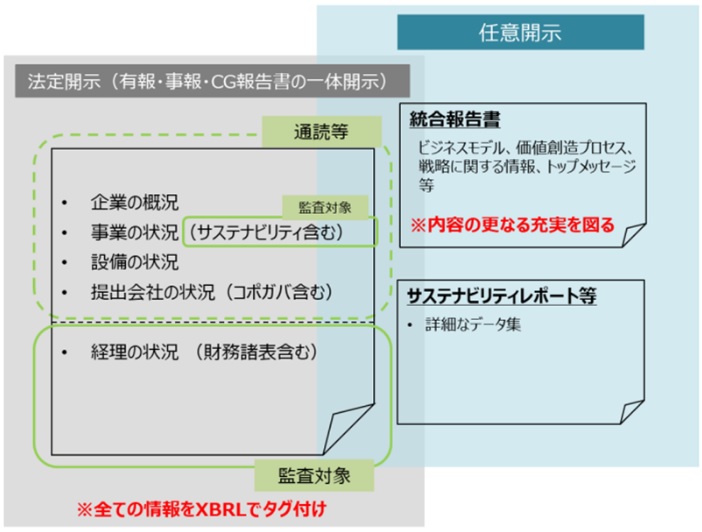

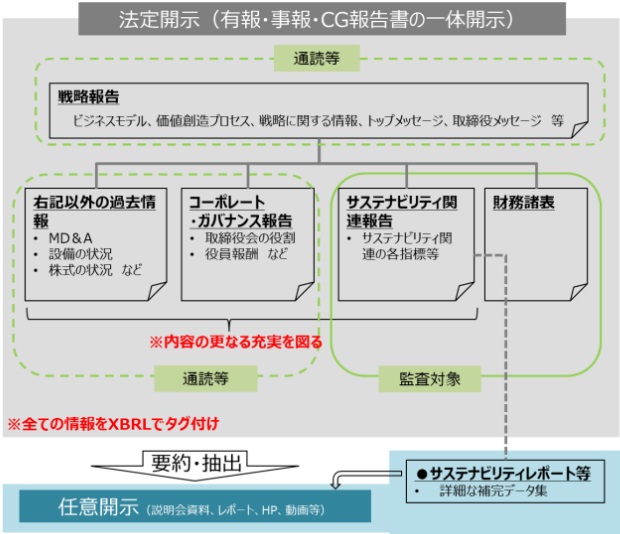

上記意見を踏まえ中間報告では、「企業情報開示の体系に関する課題」として、①開示書類間の記載内容の重複、②有価証券報告書と統合報告書の使い分け、③各報告書の一本化の3つを挙げている。中間報告の内容を要約すれば、制度開示書類(有価証券報告書、事業報告・計算書類等、コーポレート・ガバナンス報告書)における情報の重複が企業と投資家双方の負担となっている(①)、任意開示書類である統合報告書は定性情報や将来情報を伝えるツールとして活用されている(②)、ついては制度開示書類の一本化さらには統合報告書の統合を検討すべき(③)、ということなる。これを受け中間報告は、情報開示の「グランドデザイン」として、2つのイメージを提示している(8ページ~)。

|

|

イメージ案1では法定開示書類については集約する一方、統合報告書が担う役割に引き続き期待している。これに対しイメージ案2では、統合報告書による開示情報も法定開示に含めるとしている。イメージ案2の「戦略報告」とは英国の年次報告書における要求事項であり、戦略やビジネスモデル、サステナビリティ情報など統合報告書の記載事項と同様と考えてよい。この「戦略報告」について中間報告は、「記載項目や様式を詳細に定めるのではなく、大まかな要素のみの規定に留め、その内容や様式については企業の裁量に任せる」ことを想定している。

注目されるのは、中間報告における「一つの法定開示書類により多くの情報を盛り込む体系であるイメージ案2を目指すべきとする意見が比較的多く挙げられた」との記述だ(14ページの「① 目指すべき開示体系」冒頭)。中間報告では「作成者における負担を考慮した際の実現可能性」を懸念する意見も併記されているが(同「② イメージ案2の課題」冒頭)、「一つの法定開示書類により多くの情報を盛り込む」モデルが多数の支持を得ているという事実のインパクトは大きい。この事実を踏まえると、プライム市場上場企業であれば「負担」は重くても義務付けすべきとの方向性も考えられる。プライム市場上場企業は、英文開示の範囲拡大や有価証券報告書の総会前開示、保証を伴うサステナビリティ開示の厳格化などとともに、戦略報告を含む“一体化された法定開示書類の作成”が将来的に求められることも想定しておくべきだろう。