足下ではドル高円安傾向が反転し、急速に円高が進んでいるものの、エネルギー価格や原材料費は高止まりが続く。また、最低賃金の引上げに伴う労務費の上昇も継続している。こうした中、上場企業各社においては、パートナーシップ構築宣言に基づき下請先との価格交渉に臨み、価格転嫁を受け入れつつ、自社製品・サービスの値上げの余地を探る展開となっている(「パートナーシップ構築宣言」については2024年4月12日のニュース「パートナーシップ構築宣言、早目の更新を」参照)。その一方で、価格競争の厳しい一部の業界や未だパートナーシップ構築宣言をしていない企業の中には、下請先との価格交渉・価格転嫁が円滑に進んでいないところもあるようだ。中小企業庁が2024年8月2日に公表した「価格交渉促進月間(2024年3月)フォローアップ調査」(*)の結果(以下、本調査結果)により、発注側企業各社の価格交渉・価格転嫁への対応状況が明らかになった。

* 中小企業庁が受注側中小企業に対して行った主な取引先(発注側企業)との価格交渉・価格転嫁の状況についての調査結果をもとに、価格転嫁率や業界ごとの状況、順位等をとりまとめたもの。中小企業庁は本調査結果を踏まえ、下請中小企業振興法に則り、価格交渉・価格転嫁の状況が芳しくない親事業者に対して大臣名で指導・助言を行っている。中小企業庁は、中小企業が適切に価格転嫁をしやすい環境を作ることを目的として、2021年9月より、毎年9月と3月を「価格交渉促進月間」とし、両月において価格交渉・価格転嫁に関する広報や講習会、業界団体を通じた価格転嫁の要請等を実施している。本調査は、2024年3月の価格交渉促進月間において行われたもの。

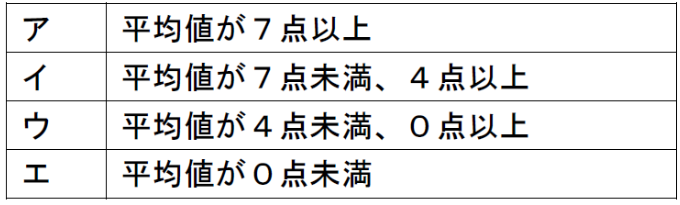

中小企業庁は、受注側の中小企業に対して【価格交渉の状況】と【価格転嫁の状況の】の2つの観点から実施したアンケートの結果を、回答の選択肢に応じて点数化し、発注側企業ごとに平均値を算出したうえで、発注側企業各社を平均値に基づき下記の4区分(ア~エ)に分類した結果を、企業名とともに公表している(本調査結果の3ページの別紙2を参照)。なお、企業名の公表は、受注側企業10社以上から回答があった発注側企業に限定されている。

アンケートの結果 : この「企業リスト」に掲載されている発注側企業ごとの【価格交渉の状況】【価格転嫁の状況】は、今回のフォローアップ調査における受注側中小企業の回答状況を整理したものであり、各発注側企業が行っているすべての価格交渉および価格転嫁の状況を網羅的に整理したものではない。

平均値 : (各受注側企業からの回答を点数化したものの総和)/(回答企業数)

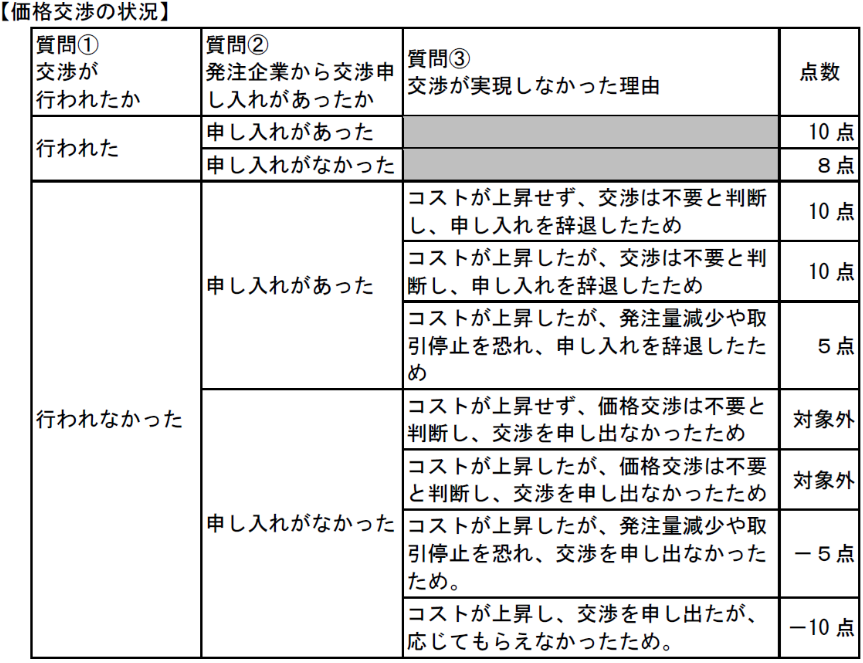

【価格交渉の状況】の調査における回答の選択肢と各選択肢の点数化の基準

【価格交渉の状況】および【価格転嫁の状況】の調査結果における平均値の区分

本調査結果によると、2024年3月の【価格交渉の状況】の調査において最低評価の「エ」となったのは以下の3社だった(カッコ内は回答企業数)。2023年9月の調査で「エ」となったのはJCOM1社だけだったが、今回は3社に増えている(今回の調査では、JCOMは10社以上の回答企業がなかったため、企業名公表の対象外となっている)。2024年3月の調査で最低評価となった3社中2社が価格競争力の高さを売りにする住宅建設メーカーであった。

【価格交渉の調査】で最低評価となった企業

エディオン(東証プライム)

※回答企業数は11社

|

一条工務店(非上場)

※回答企業数は26社

|

タマホーム(東証プライム)

※回答企業数は13社

|

「エ」に区分された企業は平均値が0点未満であることから、受注側企業に対し「価格交渉の申し入れ」を行っていないうえに、受注側企業の相当数がアンケートで、コストが上昇しているにもかかわらず「発注量減少や取引停止を恐れ、交渉を申し出なかった」あるいは「交渉を申し出たが、応じてもらえなかった」と回答した企業ということになる。

「エ」に区分された3社のうちエディオンと一条工務店は本調査結果の公表に即座に反応し、リリース(エディオンのリリースはこちら、一条工務店のリリースはこちら)を出しているが、タマホームは2024年8月5日現在、何らリリースを出していない。公的機関が公表した調査結果で、自社が悪い評価を伴って取り上げられていた場合、レピュテーションの毀損を最小限にとどめるため、“火消し”的なリリースを即日出すことが望ましい。

なお、3社がパートナーシップ構築宣言の中で表明していた価格決定方法は以下のとおり。

【価格交渉の調査】で最低評価になった企業のパートナーシップ構築宣言

| 企業名 |

パートナーシップ構築宣言の内容(抜粋) |

| エディオン |

2.「振興基準」の遵守

親事業者と下請事業者との望ましい取引慣行(下請中小企業振興法に基づく「振興基準」)を遵守し、取引先とのパートナーシップ構築の妨げとなる取引慣行や商慣行の是正に積極的に取り組みます。

①価格決定方法

不合理な原価低減要請を行いません。取引対価の決定に当たっては、下請事業者から協議の申入れがあった場合には協議に応じ、労務費上昇分の影響を考慮するなど下請事業者の適正な利益を含むよう、十分に協議します。取引対価の決定を含め契約に当たっては、親事業者は契約条件の書面等による明示・交付を行います。

|

| 一条工務店 |

-(現時点でパートナーシップ構築宣言未実施) |

| タマホーム |

2.「振興基準」の遵守

親事業者と下請事業者との望ましい取引慣行(下請中小企業振興法に基づく「振興基準」)を遵守し、取引先とのパートナーシップ構築の妨げとなる取引慣行や商慣行の是正に積極的に取り組みます。

① 価格決定方法

不合理な原価低減要請を行いません。取引対価の決定に当たっては、下請事業者と少なくとも年に1回以上の協議を行うとともに、下請事業者の適正な利益を含み、下請事業者における労働条件の改善が可能となるよう、十分に協議して決定します。その際、「労務費の適切な転嫁のための価格交渉に関する指針」に掲げられた行動を適切にとった上で決定します。

また、原材料費やエネルギーコストの高騰があった場合には、適切なコスト増加分の全額転嫁を目指します。なお、取引対価の決定を含め契約に当たっては、契約条件の書面等による明示・交付を行います。

|

そもそもパートナーシップ構築宣言を行っていない一条工務店を除いた2社とも、パートナーシップ構築宣言上は「取引対価の決定に当たっては、下請事業者から協議の申入れがあった場合には協議に応じ」(エディオン)、「下請事業者と少なくとも年に1回以上の協議を行う」(タマホーム)と下請重視の姿勢を示しているものの、アンケートでは下請事業者の多くが「発注量減少や取引停止を恐れ、交渉を申し出なかった」あるいは「交渉を申し出たが、応じてもらえなかった」と回答していることから、「下請事業者との協議」が実質を伴ったものになっていなかった可能性がある。

本調査結果において「ウ」の評価になったのが以下の26社(順不同)だ。住宅建設業界からは「大東建託」「アイ工務店」「三井ホーム」「パナソニックホームズ」の4社、「2024年問題」に揺れる物流業界からは「西濃運輸」「ヤマト運輸」「アサヒロジ」の3社が名を連ねている(「物流の2024年問題」については2023年10月4日のニュース『送料無料」の表示を巡るせめぎあいの行方』参照)。両業界における価格面の締め付けの厳しさがうかがえる。

2024年問題 : 働き方改革法によりドライバーの労働時間に上限が課されることで生じる問題の総称

【価格交渉の調査】でウの評価になった企業

| NTTドコモ |

スリーエムジャパンプロダクツ |

西濃運輸 |

| ヤマト運輸 |

大東建託 |

新菱冷熱工業 |

| 吉野工業所 |

セイコーエプソン |

UDトラックス |

| オークマ |

大和リース |

トーエネック |

| アサヒロジ |

アイ工務店 |

モルテン |

| デンソーソリューション |

パナソニックホームズ |

ニチアス |

| 太平ビルサービス |

ミライト・ワン |

コメリ |

| 三井ホーム |

セコム |

イノアックコーポレーション |

| ヤマダデンキ |

ダイヘン |

|

【価格交渉の調査】で「ウ」の評価になったということは、平均値が「4点未満0点以上」のゾーンにあったことを意味する。すなわち、5点以上の評価を付した受注側企業とマイナス5点以下の評価を付した受注側企業が混在しており、前者の方が多かったため平均点がマイナスにならなかったということだ。具体的には、受注側企業の回答のメインは「発注企業からの価格交渉の申し入れはあり、受注側のコストも上昇していたが、発注量減少や取引停止を恐れ、申し入れを辞退した」というものだったが、「発注企業から交渉申し入れがなく、受注側のコストも上昇していたが、発注量減少や取引停止を恐れ、交渉を申し出なかった」という回答もあり、後者の回答が平均値を引き下げた。いずれにせよ、評価がウであったということは、受注側企業のほとんどが「価格交渉が行われていない」と回答していることに変わりはない。

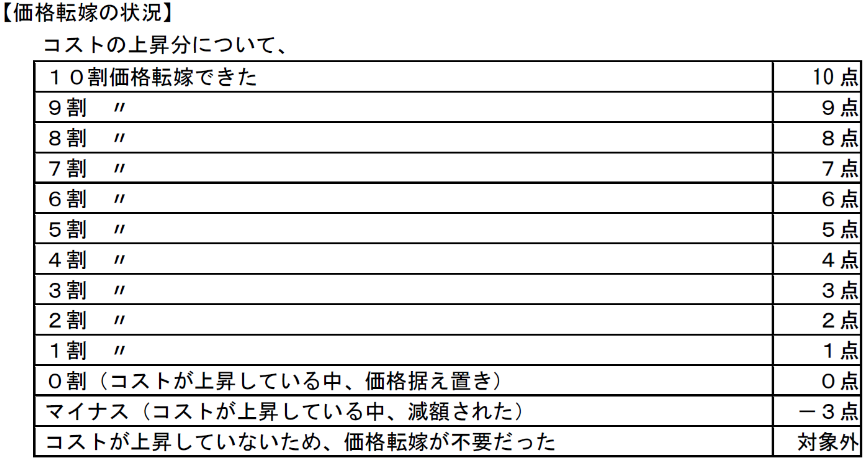

【価格転嫁の状況】の調査における回答の選択肢と各選択肢の点数化の基準

【価格転嫁の調査】では「エ」の評価になった企業はなかった。すなわち、本調査で10社以上の回答者(受注側企業)があった発注側企業のすべてが、少なくとも一部の受注側企業からの価格転嫁を受け入れたことになる。もっとも、価格転嫁の受け入れ度合はピンキリであり、「ウ」の評価になった企業(平均値が4点未満、0点以上。すなわち、価格転嫁の割合が平均で4割から0割の間)も下記のとおり60社あった(順不同)。

【価格転嫁の調査】でウの評価になった企業

| ナブテスコ |

不二越 |

ホクレン農業協同組合連合会 |

| 東京電力パワーグリッド |

鴻池運輸 |

今治造船 |

| 綜合警備保障 |

パナソニックホームズ |

日立グローバルライフソリューションズ |

| 丹青社 |

トランコム |

パナソニック産機システムズ |

| THK |

NECネッツエスアイ |

東芝テックソリューションサービス |

| 旭化成ホームズ |

前田道路 |

住友不動産 |

| トーハン |

セコム |

丸全昭和運輸 |

| エディオン |

大和ハウス工業 |

UDトラックス |

| 山崎製パン |

上組 |

佐川急便 |

| 大成ロテック |

豊田通商 |

トーエネック |

| 住友林業 |

九電工 |

モルテン |

| 大東建託 |

東亜道路工業 |

YKK AP |

| 日本通運 |

オリックス自動車 |

ソフトバンク |

| 一条工務店 |

タマホーム |

日本郵便輸送 |

| 住友三井オートサービス |

アキレス |

セイノースーパーエクスプレス |

| セイコーエプソン |

三和シヤッター工業 |

DNPコミュニケーションデザイン |

| テクノアソシエ |

ロジスティード東日本 |

コメリ |

| キーエンス |

村田機械 |

SCREENセミコンダクターソリューションズ |

| 大和リース |

西濃運輸 |

イノアックコーポレーション |

| アイ工務店 |

澁谷工業 |

青山製作所 |

住宅建設業界からは、「一条工務店」「タマホーム」「パナソニックホームズ」「旭化成ホームズ」「大和ハウス工業」「住友林業」「大東建託」「アイ工務店」が、物流・運送業界からは「鴻池運輸」「トランコム」「丸全昭和運輸」「上組」「佐川急便「日本通運」「日本郵便輸送」「セイノースーパーエクスプレス」「ロジスティード東日本」「西濃運輸」が名を連ねている。【価格交渉の状況】で「エ」の評価となった3社(エディオン、一条工務店、タマホーム)は【価格転嫁の調査】ではすべて「ウ」の評価になっており、価格交渉が行われなければ価格転嫁も不十分となることが分かる。

一方、本調査結果で、価格交渉・価格転嫁の状況のいずれにおいてもアの評価を受けた “優良”企業は13社あった(順不同)。企業名は下記のとおり。

価格交渉・価格転嫁の状況のいずれもアの評価となった“優良”企業

| 鹿島道路 |

パナソニックコネクト |

淀川ヒューテック |

| 小松製作所 |

日立造船 |

朝日航洋 |

| 日本工営 |

KOKUSAI ELECTRIC |

住友電装 |

| 応用地質 |

オリエンタルコンサルタンツ |

|

| デンカ |

いすゞ自動車 |

|

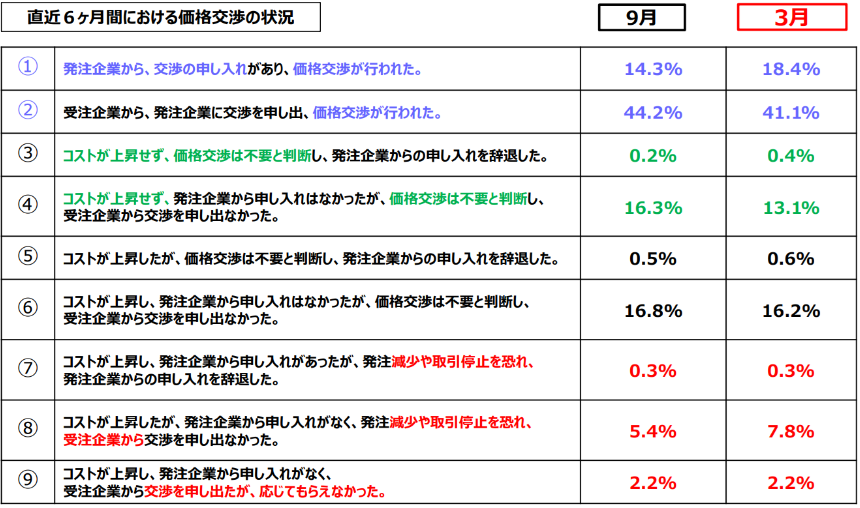

なお、2023年9月の調査で、価格交渉・価格転嫁の状況のいずれもアの評価を受けた企業は、「日立建機」「北海道電力」「SUBARU」「本田技研工業」「ジェイテクト」の5社しかなかった。下記の2023年9月の調査結果と2024年3月の調査結果の比較(中小企業庁が2024年6月21日に公表した「価格交渉促進⽉間(2024年3⽉)フォローアップ調査結果」の3ページ目から引用)からも分かるように、「①発注企業から、交渉の申し⼊れがあり、価格交渉が⾏われた」層が14.3%から18.4%に増えたことが背景にある。

価格交渉の状況の2期比較

今回の中小企業庁の調査結果公表で、エディオン、一条工務店、タマホームの3社は下請軽視の姿勢が明らかとなり、レピュテーションを大きく損なうこととなった。多くの上場企業が該当する発注側企業は、“価格交渉・価格転嫁のブラック企業”などと言われないよう、パートナーシップ構築宣言の見直し、および実態との乖離の有無を検討するようにしたい。また、上記の中小企業庁「価格交渉促進⽉間(2024年3⽉)フォローアップ調査結果」14ページには、発注側企業の対応の好事例として下記の4つが紹介されている。いずれも「サプライチェーン全体の付加価値向上、大企業と中小企業の共存共栄」を謳うパートナーシップ構築宣言の趣旨に沿った対応であり、発注側企業としては参考にしたい。

発注企業側の好事例

1. 以前は、発注企業の特定の部⾨(製造部品)だけで定期的に価格交渉していたが、昨年度より、その他の部⾨(運輸部⾨)においても、価格交渉の窓⼝を設置され、実際に交渉が始まった。ドライバー不⾜問題から、特に労務費においては、要望額以上の値上げ回答額が提⽰された。

2. 発注企業から価格交渉を申出てほしい旨の連絡があり、記⼊例やフォーマットも送付して貰えた。また、「他の受注企業からは価格値上げの交渉が⼊っているが、御社からは未だ来てないが、⼤丈夫か︖」と、フォローも受けた。

3. 労務費に関する価格協議は、まずは受注企業の希望する取引価格を提⽰して貰い、その根拠資料の提⽰が難しい場合に、受注企業も答えやすい「シンプルな試算式」を送付した。

4. 発注企業から、全ての取引先を対象にレターを送付。 送付後、その到着状況を確認し、電話やメール、会議、商談等の場で「対話」を続け、状況をモニタリング。価格交渉に積極的に応じる姿勢を伝えている。

|