東証は2024年7月12日、「資本コストや株価を意識した経営の実現に向けた対応」に関するキーワードをコーポレートガバナンス報告書に開示している企業(「検討中」とした企業を含む。以下同)の一覧表を更新した。一覧表は2024年1月15日に2023年12⽉末時点の開示状況を公表して以来毎月更新されており、今回が7回目の更新となる。

今回の更新で、2023年10月26日に東証が「開示企業一覧」の公表をリリースして以来(2023年11月7日のニュース「開示企業一覧表に掲載されるためのキーワードが確定、 CG報告書はいつ再提出する?」参照)、4~7月期決算企業を除くプライム市場上場企業の約95%が株主総会を開催し、コーポレートガバナンス報告書の更新時期を迎えたことになる。特に今回の一覧表の更新は6月総会の直後ということもあり、東証は少なくともプライム市場上場企業はほぼ一覧表に掲載されることを期待していたと思われる。

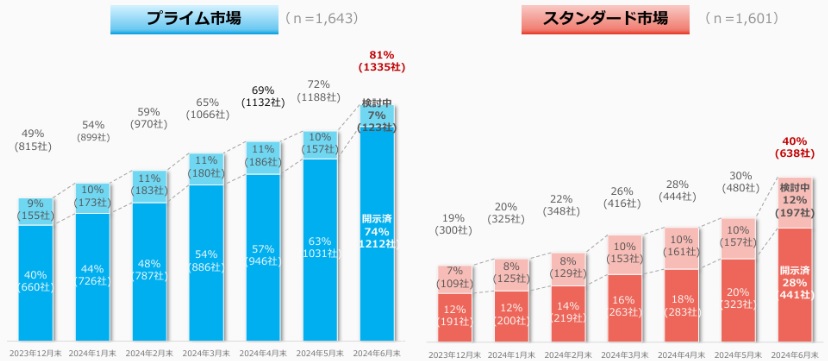

東証が今回一覧表を更新するのと同時に公表した『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況(2023年12月末時点)の集計結果』(下図参照)によると、2024年6⽉末時点で一覧表に掲載されたのは、プライム市場上場企業では81%(1,335社)、スタンダード市場上場企業では40%(638社)という結果となった(「検討中」を含む)。2023年12月末時点の同49%・19%からは著しく増加したものの、プライム市場上場企業の約2割が未だ資本コストや株価を意識した経営の実現に向けた対応を開示していないという点に、資本市場関係者の注目が集まっている。

|

そこで当フォーラムでは。TOPIX100採用企業を対象に、東証が直近に更新した一覧表をベースとして、2024年6⽉末時点の“非開示企業リスト”を作成した。アクティビストなどは同様のリストを全上場企業を対象に作成しているものと思われる。非開示企業はアクティビスとから株主提案やキャンペーンなど受けるなどの“資本市場リスク”を認識すべきだろう。

また、上記リスト各社の直近期末のROE(自己資本利益率)および一覧表更新日時点のPBR(株価純資産倍率)を確認したところ、下表のとおり概ね高ROEかつ高PBRであることが分かった。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

| 企業名 | ROE(直近期末) | PBR(7/12時点) |

| ファーストリテイリング | 17.51% | 6.17倍 |

| ルネサスエレクトロニクス | 19.07% | 2.60倍 |

| 東海旅客鉄道 | 9.70% | 0.83倍 |

| ニデック | 8.38% | 2.47倍 |

| ニトリホールディングス | 10.09% | 2.19倍 |

| 塩野義製薬 | 13.88% | 1.52倍 |

| バンダイナムコホールディングス | 15.02% | 3.04倍 |

| シスメックス | 12.11% | 3.74倍 |

| エムスリー | 13.83% | 3.09倍 |

そもそも資本市場リスクが低いことから、東証の要請に対しても切迫感を持っていないということだろう。しかし、東証の要請では、例えばPBRについては「既に1倍を超えている場合でも、更なる向上に向けた目標設定を行うことが考えられます」(4ページ)とされており、上記各社においても更なる高い数値、または現状の資本収益性や市場評価が既に十分な水準に到達している場合には現水準の維持などを目標とした積極的な開示が期待されている。

なお、6月末の時点では非開示だったが、7月12日時点で開示済となった事例が、TOPIX100採用企業の中で3社確認された。ニデックは「中期戦略目標においてROICを経営指標の一つとして導入」するなど東証の要請に沿った内容を開示する一方、東海旅客鉄道は「資本効率性などの経営指標は、当社の経営判断にあたっては有用であるとは考えておりません」とし、自社事業に対する理解を求めている。また、塩野義製薬は「(検討中)」として現状の「資本コストを意識した経営」について簡単に説明している。これら3社の間でも開示内容は多種多様であるように、上場企業各社には今できる範囲での開示を行うことが期待されよう。