日本シェアホルダーサービス株式会社

コンサルタント 水嶋 創

昨年10月から本年3月にかけて、各機関投資家の議決権行使基準改定が相次ぎ、国内主要機関投資家については概ね新基準が出揃いました。

本稿では以下の主要10機関投資家の議決権行使基準の改定内容をテーマごとに解説します。

大和アセットマネジメント(2023年10月公表)

https://www.daiwa-am.co.jp/company/managed/revguideline.pdf

野村アセットマネジメント(2023年11月公表)

https://www.nomura-am.co.jp/special/esg/pdf/vote_policy20231101.pdf

りそなアセットマネジメント(2023年11月公表)

https://www.resona-am.co.jp/investors/pdf/kijun_hoshin.pdf

三井住友トラスト・アセットマネジメント(2023年12月公表)

https://www.smtam.jp/news/pdf/release/PR2023_019.pdf

三井住友DSアセットマネジメント(2023年12月公表)

https://www.nikkoam.com/files/lists/release/2024/240215_01_j.pdf

日興アセットマネジメント(2024年2月公表)

https://www.tr.mufg.jp/ippan/release/pdf_mutb/240228_1.pdf

三菱UFJ信託銀行(2024年2月公表)

https://www.am.mufg.jp/assets/pdf/corp/responsible/stewardshipcode/giketsukijun_240228.pdf

三菱UFJアセットマネジメント(2024年2月公表)

https://www.am-one.co.jp/pdf/news/345/240229_AMOne_newsrelease.pdf

アセットマネジメントOne(2024年2月公表)

https://www.am-one.co.jp/pdf/news/345/240229_AMOne_newsrelease.pdf

ブラックロック・ジャパン

https://www.blackrock.com/jp/individual/ja/literature/publication/202403-blkj-publication-changes-to-japan-equity-voting-guideline-ja-jp.pdf

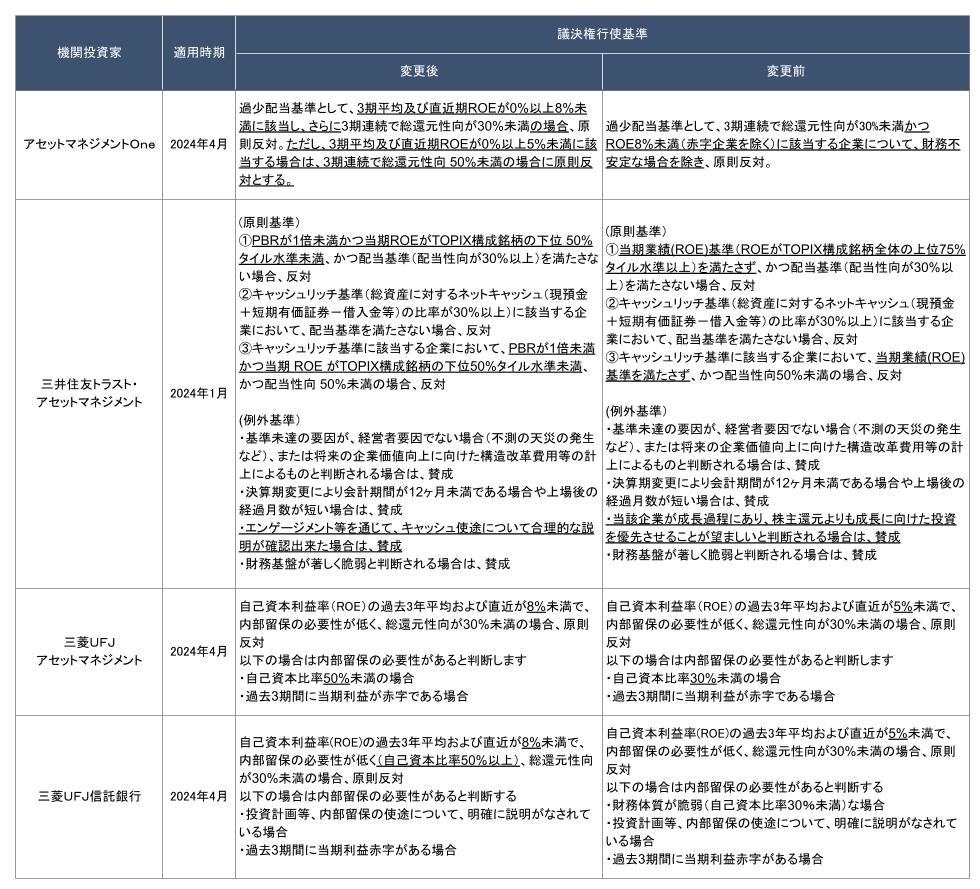

業績基準

最近の日本株の好調なパフォーマンスの要因として、必ずと言っていいほど挙げられるのが、東証によるPBRの改善要請です。今シーズンの議決権行使基準改定でも、大和アセットマネジメントが業績基準におけるPBRの閾値を「同一業種内下位33%」から「1倍」に変更したことが確認されました。ただし、PBRを業績基準のファクターとして用いる機関投資家は限定的であり、業績基準の中心は引き続きROEであると言えます。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。(文責:上場会社役員ガバナンスフォーラム)

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)(文責:上場会社役員ガバナンスフォーラム)

議決権行使助言会社ISSはコロナ禍で停止していた同社のROE基準(5年平均5%未満かつ直近5%未満で経営トップに反対推奨)の復活を公表していますが、国内機関投資家の間でも、アセットマネジメントOneが「3期連続でプライム市場下位1/3分位未満かつ過去3期平均ROEが5%未満で3期以上在任の取締役に反対」との基準から「過去3期平均ROEが5%未満」の条件を外すなど、ROE基準を厳格化する動きがみられます。

さらに、三菱UFJアセットマネジメントと三菱UFJ信託銀行は、2027年から「3期連続ROE8%未満かつPBR1倍未満の場合に代表取締役に反対とする予定」であることを公表しました。当初の対象はTOPIX500構成企業ですが、順次拡大予定としています。今後もROE基準厳格化の動きには注意が必要です。

一方、三井住友DSアセットマネジメントは、数値基準に抵触している場合でも「企業価値やROEの向上について資本コストや株価を意識した合理的な経営戦略等を示している」場合には賛成することがあるとしています。これに対し三菱UFJアセットマネジメントと三菱UFJ信託銀行は、「エンゲージメント等の結果、資本コストを意識した経営方針が確認できない場合」に反対するとの記載を追加しています。東証要請に対する開示や取組み等も機関投資家の議決権行使判断に影響を及ぼし得ると言えそうです。

配当基準

配当議案に関する基準では、三井住友トラスト・アセットマネジメントがROEと配当性向に加えて、PBRをファクターとして追加し、「PBRが1倍未満かつ当期ROEがTOPIX構成銘柄の下位 50%タイル水準未満、かつ配当基準(配当性向が30%以上)を満たさない場合」に、配当議案(総会に付議されない場合は取締役選任議案)に反対するとしました。

%タイル : 「パーセンタイル」と読む。データを小さい順に並べた場合に、例えば小さい方から数えて全体の75%に位置する値を75パーセンタイルという。75パーセンタイルは「第三四分位数」ともいわれる。25パーセンタイルは「第一四分位数」、50パーセンタイルは中央値を指す。(文責:上場会社役員ガバナンスフォーラム)

また、三菱UFJアセットマネジメントと三菱UFJ信託銀行は、「過去3年平均及び直近ROEが5%未満で、内部留保の必要性が低く、総還元性向が30%未満の場合」に配当議案(総会に付議されない場合は代表取締役選任議案)に反対するとの基準におけるROEの閾値を5%から8%に厳格化しています。

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。(文責:上場会社役員ガバナンスフォーラム)

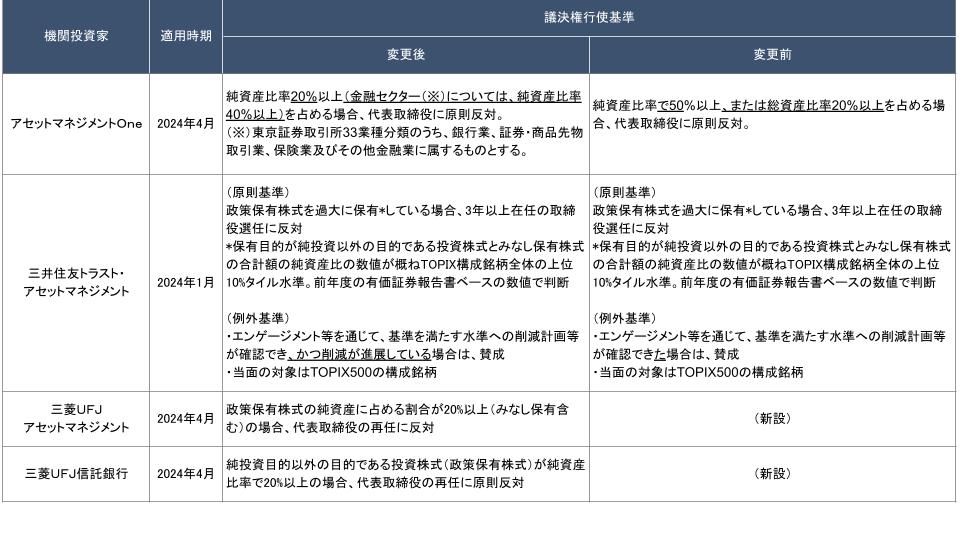

政策保有株式基準

政策保有株式に関する基準としては、三菱UFJアセットマネジメントと三菱UFJ信託銀行が、純資産比で20%以上保有している場合に代表取締役の再任に反対するとの基準を新設しました。また、アセットマネジメントOneは「純資産比50%以上または総資産比20%以上で代表取締役に反対」との基準を「純資産比20%以上(金融セクターは40%以上)で代表取締役に反対」に厳格化しました。

結果として本稿で分析対象としている主要10機関投資家は全て政策保有株式基準を導入したことになり、またその水準もおおむね「純資産比20%」に収れんしたと言える状況にあります。

ジェンダー・ダイバーシティ基準

三菱UFJアセットマネジメントと三菱UFJ信託銀行は「女性取締役が不在の場合、代表取締役の再任に反対する」との基準を新設しました。これにより、本稿で分析対象としている主要10機関投資家は全てジェンダー・ダイバーシティ基準を導入したことになります。また、 日興アセットマネジメントやブラックロック・ジャパン、三井住友トラスト・アセットマネジメントなどでは本基準の適用対象を拡大する動きもみられます。

さらに、三井住友DSアセットマネジメントは、プライム市場上場企業に対する要求水準を「1名以上」から「10%以上」に引き上げています。今後も政府の目標である「2030年に30%」に向けて、国内機関投資家の基準厳格化が進むものと想定されます。

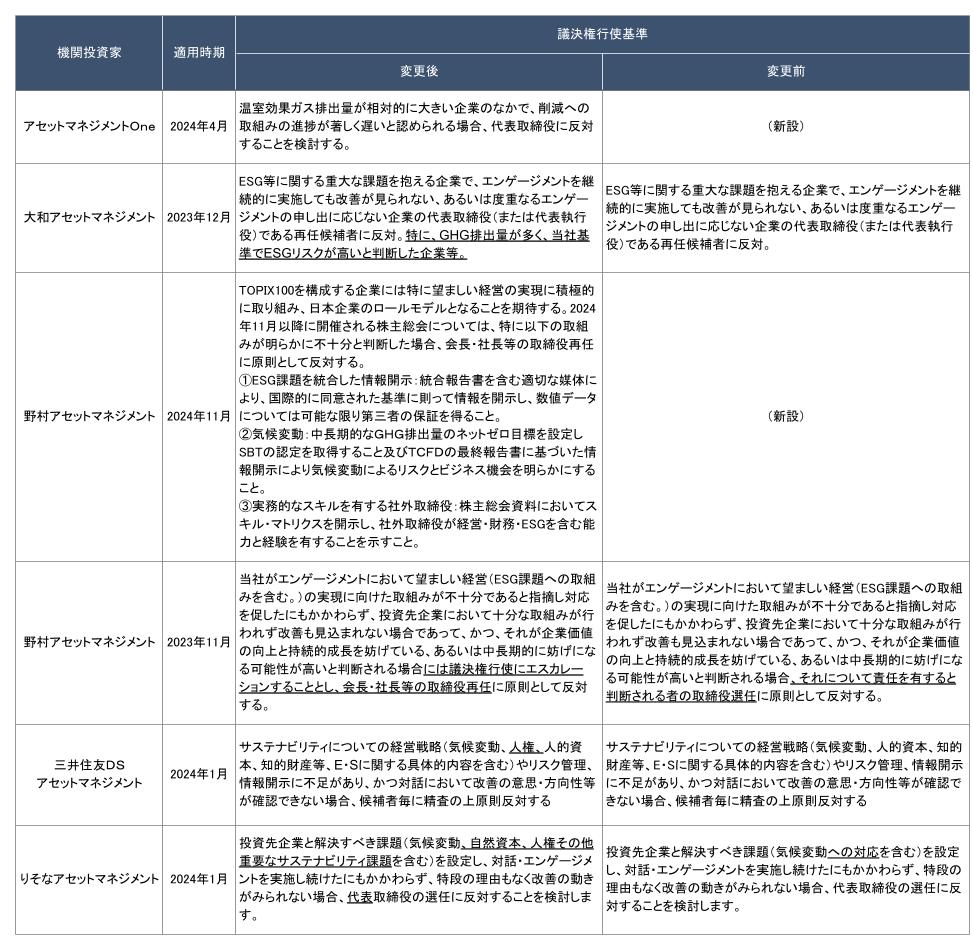

ESG基準

ESG課題への取組みを理由に経営トップの選任等に反対する可能性がある旨の基準を導入する機関投資家も増えてきています。具体的なテーマとしてはやはり「気候変動」が多く、今シーズンの改定でアセットマネジメントOneと大和アセットマネジメントが、温室効果ガス排出量の多い企業において取組みが不十分な場合には代表取締役の選任に反対する可能性を示しています。また、三井住友DSアセットマネジメントは「人権」、りそなアセットマネジメントは「人的資本」と「人権」をそれぞれ重要課題として追加しています。

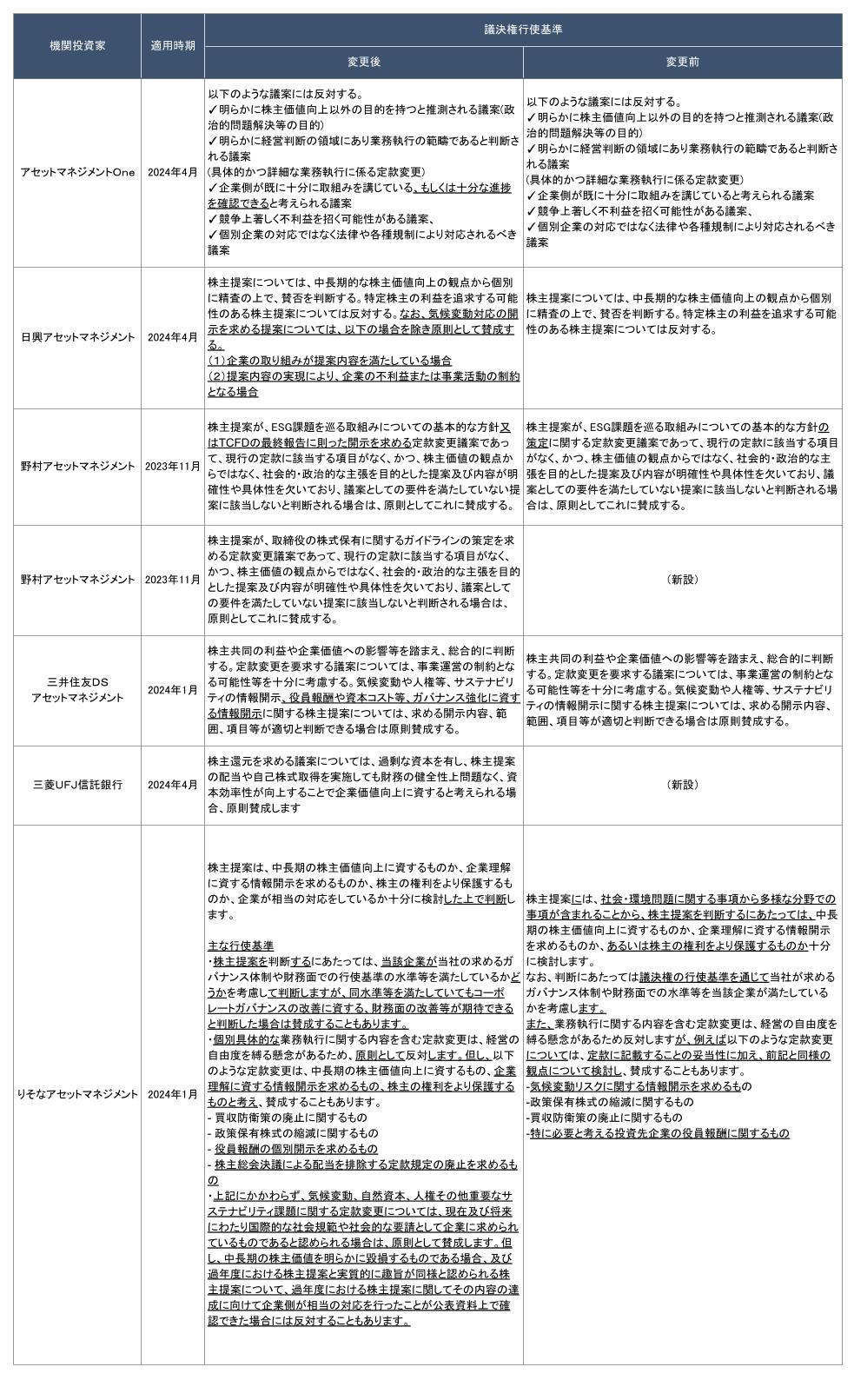

株主提案

従来、株主提案に対する行使基準は「個別判断」とする旨の記載に留まるものが目に付きましたが、最近は「原則として賛成する議案」などを明示する機関投資家も増えてきています。

今シーズンの改定でも、日興アセットマネジメントは気候変動対応に関する開示を求める議案について、「企業の取組みが提案内容を満たしている場合」と「提案内容の実現により企業の不利益または事業活動の制約になる場合」を除き、原則賛成するとしています。三井住友DSアセットマネジメントは「求める開示内容、範囲、項目等が適切と判断できる場合」に原則賛成する株主提案として、「役員報酬や資本コスト等、ガバナンス強化に資する情報開示に関する株主提案」を追加しました。りそなアセットマネジメントは賛成することもある議案の例示に、役員報酬の個別開示とサステナビリティ課題に関する定款変更を追加しています。

さらに、三菱UFJ信託銀行は株主還元を求める株主提案に対する基準を新設し、財務の健全性や資本効率性の観点から行使判断を行う姿勢を示しています。

その他注目すべき基準変更

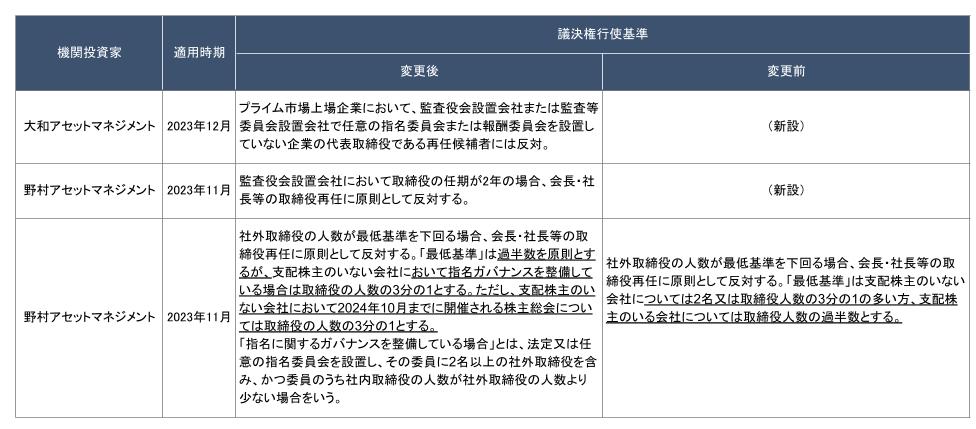

その他注目すべき基準変更としては、①大和アセットマネジメントによる「プライム市場上場企業が任意の指名・報酬委員会を設置していない場合に代表取締役の再任に反対する」旨の規定の新設、②野村アセットマネジメントによる「取締役の任期が2年の場合に会長・社長等の再任に反対する」旨の規定の新設、③同じく野村アセットマネジメントによる「法定または任意の指名委員会が過半数の社外取締役によって構成されていない企業に対して過半数の社外取締役選任を求める」旨の規定の変更が挙げられます。

***

株主総会に付議予定の議案について票読み行う場合には、前年の賛成率をベースとして自社の状況やや株主の変動などを加味することが一般的です。ただし、自社の業績やガバナンス体制、株主構成に大きな変化がない場合でも、株主の議決権行使基準の厳格化により、議案の賛成率が低下することがあります。

本稿で分析対象とした主要10機関投資家は、その運用資産額の大きさから多くの日本企業の実質的な大株主となっていることが多いと考えられます。これらの投資家を中心に、自社の大株主の議決権行使基準の改定動向については毎年確認する必要があると言えるでしょう。