周知のとおり、有価証券報告書の記載内容を定める開示府令がこの数年改正を繰り返しており、コーポレートガバナンスの状況、事業等のリスク、MD&A、気候変動関連情報や人的資本など「サステナビリティに関する考え方及び取組」(以下、サステナビリティ開示)といったいわゆる記述情報の開示が充実してきた。しかし、毎年のように行われる改正についていくのが精一杯で、投資家の期待を踏まえた開示内容の改善はこれからという上場企業も少なくない。

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

まずは開示府令の改正についていくために必須となる資料が、金融庁が例年3月下旬に公表する「有価証券報告書レビュー」の調査票だ(令和4年度版はこちら(エクセルが開きます))。有価証券報告書レビューは「法令改正関係審査」「重点テーマ審査」「情報等活用審査」の3つの柱から構成される「法令改正関係審査」で利用されるチェックリストで、上場企業等は有価証券報告書の提出日後、調査票を所管の財務局等へ提出することが求められる。この調査票は、有価証券報告書の作成後の事後チェックのみならず、有価証券報告書の作成時における開示漏れの防止にも利用可能であり、金融庁もそのような使い方を推奨している。

有価証券報告書レビュー : 金融庁が上場企業等の有価証券報告書の記載内容の適正性の確保の観点から、各財務(支)局等と連携して行っている行政手続き。

また、前年の有価証券報告書レビューの結果を取りまとめた「有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」(令和4年度版はこちら)は、“前年”の事例とはなるものの、他社で多かったミスなどが分かる。自社が同じ轍を踏まないよう、是非参考にしたい。令和6年3月期以降の事業年度の有価証券報告書のレビューで用いる調査票や令和5年度版の「有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」は今年も3月下旬に公表される見込み。

以上に加えて、宝印刷などの開示コンサルティング会社が作成する雛形などが開示担当者の使うツールとなるが、開示担当者に任せっきりにしていると「要件を満たすよう改正事項に対応していればそれでよし」というコンプライアンス第一との考え方により、開示が小さくまとまる可能性もある。上場企業の役員(特に開示担当役員)としては、投資家の期待に沿うよう開示内容の充実、ブラッシュアップを開示担当者に指示する必要があろう。開示内容の充実、ブラッシュアップには、「記述情報の開示の好事例集」も有用だ。これは投資家・アナリストが選定した記述情報の好事例を収集したもので、金融庁が2019年3月から毎年公表している。投資家・アナリストが好事例として着⽬したポイントもあわせて記載されており、投資家・アナリストの視点を理解するのに役立つ。既に2024年3月8日には「記述情報の開示の好事例集2023」が公表済み。2023年版では新たに「中堅中小上場企業の開示例」も加わり、とかく大企業の開示例に偏りがちな好事例集の中で、投資家・アナリストが中堅中小上場企業の開示情報を見る際の特有の視点も紹介されている。

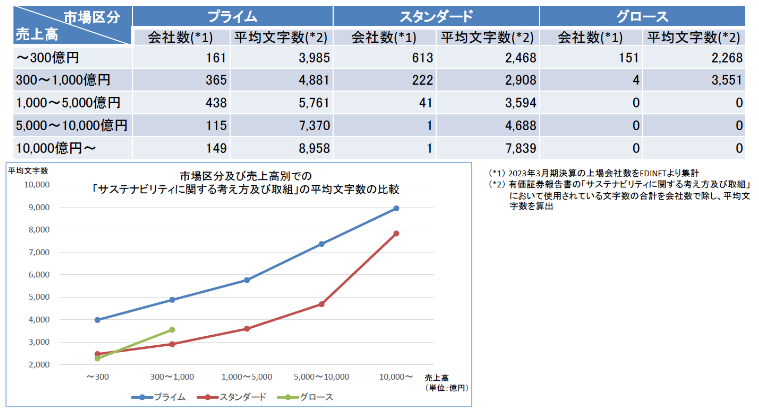

同じく「記述情報の開示の好事例集 2023」で新たに加わった「【参考】定量分析」の参考2のサステナビリティ開示の売上別平均文字数の分析結果にも目を通しておきたい。これは、2023年3月期決算の上場企業の有価証券報告書の記載項目のうち、サステナビリティ開示で使用されている文字数を売上高の区分(5段階)ごと、かつ、市場区分ごとに平均した結果を取りまとめたもの(下表参照)。それによると、売上高が増えれば増えるほど、また、同じ売上高区分であればスタンダード市場上場企業よりはプライム市場上場企業の方がサステナビリティ開示の平均文字数も増えることが実証されている。

|

「開示の充実においては単に文字数が増えればよいというものではなく、内容の充実が重要である。」という注意書きは当然としても、自社のサステナビリティ開示のボリュームが売上高に比して少な過ぎないか、チェックしておきたい。