正解です。

上場会社において、法人株主1社または個人株主1人が議決権の過半数を保有している場合には、「経営の帰趨が事実上一人の株主の意思によって左右される状態」にあるといえます。したがって、問題文の記述は正しいといえます。いわゆる子会社上場は、親会社1社が議決権の過半数を保有する場合を指し、また、日本和装ホールディングスのように、個人株主1人が過半数の議決権を保有している上場会社も存在します。

こちらの記事で再確認!

2026年2月5日 創業者・筆頭株主が経営陣の刷新を提案(会員限定)

正解です。

上場会社において、法人株主1社または個人株主1人が議決権の過半数を保有している場合には、「経営の帰趨が事実上一人の株主の意思によって左右される状態」にあるといえます。したがって、問題文の記述は正しいといえます。いわゆる子会社上場は、親会社1社が議決権の過半数を保有する場合を指し、また、日本和装ホールディングスのように、個人株主1人が過半数の議決権を保有している上場会社も存在します。

こちらの記事で再確認!

2026年2月5日 創業者・筆頭株主が経営陣の刷新を提案(会員限定)

不正解です。

人的資本可視化指針の改訂案は、人的資本をコストではなく「価値創造の源泉」と再定義するとともに、経営戦略と連動した人材戦略および人的資本投資を、説得力のある成長ストーリーとして投資家に示すことを求めています。これは、まさに2026年3月期の有価証券報告書から開示が必要となる「企業戦略と関連付けた人材戦略」の策定に資する指針と言えます(問題文は正しいです)。

こちらの記事で再確認!

2026年2月6日 投資家が求める開示を強く要請 改訂版・人的資本可視化指針のポイント(会員限定)

正解です。

人的資本可視化指針の改訂案は、人的資本をコストではなく「価値創造の源泉」と再定義するとともに、経営戦略と連動した人材戦略および人的資本投資を、説得力のある成長ストーリーとして投資家に示すことを求めています。これは、まさに2026年3月期の有価証券報告書から開示が必要となる「企業戦略と関連付けた人材戦略」の策定に資する指針と言えます(問題文は正しいです)。

こちらの記事で再確認!

2026年2月6日 投資家が求める開示を強く要請 改訂版・人的資本可視化指針のポイント(会員限定)

日本経済新聞(2026年2月27日朝刊)の17面(ビジネス1)に、当フォーラム代表取締役・首席研究員である藤島裕三のコメントが掲載されました。

MBO(経営陣による買収)が成立した事案の解説において、「非上場化しても、経営課題は何も変わらない」とコメント、MBO後にこそ事業を成長させ、収益性を上げて、キャッシュを増やす経営努力が求められることを指摘しています。

解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

セグメントごとの資産効率が分かるセグメント別ROAは、有価証券報告書で開示が求められている指標である。

上場会社であっても、経営の帰趨が事実上一人の株主の意思によって左右される状態はあり得る。

改訂版「人的資本可視化指針」は、企業戦略と関連付けた人材戦略の策定に資するものと言える。

株主は、いったん適法に株主提案を行えば、株主総会の前日までは自由に議案を変更することができる。

M&Aの手続の公正性を確保するためには「マーケット・チェック」を実施すべきではない。

賃上げ原資の確保が難しい企業にとっては、従業員エンゲージメントを向上させる手段として、福利厚生の充実に頼らざるを得ない。

「ニセ社長詐欺」の被害は、現時点で確認されている限り、上場会社グループにおいては見受けられない。

東証の様式変更に伴い、上場会社はCG報告書の「資本コストや株価を意識した経営の実現に向けた対応」の冒頭で取組みの概要や主な目標設定など、開示内容のサマリーを記載できるようになった。もっとも、東証の新様式では、CG報告書以外の他資料において詳細に開示している場合には、リンク(URL)の掲載だけで十分とされている。

MBO等に備えて上場会社が設置した特別委員会では、第三者評価機関が用いた事業計画の予測期間が妥当であるかどうかを慎重に検証しなければならない。

不祥事により会社が受けた被害額よりも特別調査委員会の設置コストの方が高いケースが存在する。

不正解です。

確かにセグメントごとの資産効率を知る指標としてセグメント別ROAは最適ですが、有価証券報告書ではセグメント別ROAは必須の開示事項ではありません(問題文は誤りです)。もっとも、任意に開示することは可能です。なお、セグメント別ROAは、有価証券報告書に開示されているセグメント別営業利益を出発点としてセグメント別の最終利益を推計し(たとえば「全社営業利益と全社純利益の比率」を利用して推計)、それをセグメント別資産で除すことにより算定することができます。ただ、それをあえて公表することで、数値が低迷する事業部門における役職員のモチベーション低下を招く恐れがあるほか、過去の投資判断に対する否定や、経営責任の所在を巡る議論へと発展しかねないリスクも指摘されており、セグメント別ROAの開示に慎重な企業も少なくありません。

こちらの記事で再確認!

2026年2月4日 株主を動かした「セグメント別ROA」(会員限定)

正解です。

確かにセグメントごとの資産効率を知る指標としてセグメント別ROAは最適ですが、有価証券報告書ではセグメント別ROAは必須の開示事項ではありません(問題文は誤りです)。もっとも、任意に開示することは可能です。なお、セグメント別ROAは、有価証券報告書に開示されているセグメント別営業利益を出発点としてセグメント別の最終利益を推計し(たとえば「全社営業利益と全社純利益の比率」を利用して推計)、それをセグメント別資産で除すことにより算定することができます。ただ、それをあえて公表することで、数値が低迷する事業部門における役職員のモチベーション低下を招く恐れがあるほか、過去の投資判断に対する否定や、経営責任の所在を巡る議論へと発展しかねないリスクも指摘されており、セグメント別ROAの開示に慎重な企業も少なくありません。

こちらの記事で再確認!

2026年2月4日 株主を動かした「セグメント別ROA」(会員限定)

上場会社A社の取締役会で、社外取締役から「当社の有価証券報告書のリスク情報に生成AIについての記載がないのはなぜでしょうか。」との発言があり、また、別の社外取締役から「当社の人材戦略は、生成AIに関連したアップデートが必要なのではないでしょうか。」との発言がありました。これらの発言に対して、次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「当社には採用方針や育成方針はありますが、それらを「人材戦略」として体系的に整理したものにはなっていません。将来的には統合報告書の作成・開示も予定していることから、統合報告書での開示を見据えて各種方針を整理し、人材戦略として体系化していく必要があると考えています。もっとも、これには一定の時間を要するため、今後2~3年かけて議論を深めていきたいと考えています。」

取締役B:「人材戦略や従業員給与等の決定方針は、法定書類で開示が求められるようになったのではないでしょうか。そうであれば、2~3年かけてじっくり議論する時間的余裕などないのではありませんか。」

取締役C:「当社は、生成AIに関連するサービスを外部へ提供しておりません。また、当社においては一部部署で業務効率化を目的として生成AIを利用しておりますが、プロンプトに機密情報を入力しない旨を社内ルールとして定め、適切な管理を行っております。以上を踏まえ、現時点においては有価証券報告書のリスク情報として生成AIに関する特段の記載は不要であると考えています。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

最近の生成AIの進化には目を見張るものがあります。生成AIが進化するにつれ、近い将来ホワイトカラーの多くが職を失うのではないかという悲観的な将来予測も出てきました。実際に米国では「AIリストラ」(生成AIを業務に導入することで、業務が効率化され、不要になった従業員が解雇されること)をする企業が出てきています。一方、日本では従業員を簡単に解雇することができないため、米国のような「AIリストラ」が急増することは考えにくいと言えます。それだけに、日本企業への投資家は、投資先の上場企業がどのようにしてAIを利用した生産性向上に取り組み、それによって生じた余剰人員のリスキリングや配置転換を行い、全体の付加価値を上げていくのかに強い関心を抱くようになりました。

AI導入期は生成AIのプロンプトに機密情報や個人情報を入力してしまう「情報流出のリスク」(セキュリティリスク)が生成AIの利用に伴うメインのリスクとして認識されていましたが、最近ではそういったリスクに加えて、生成AIを用いた業務改善に遅れをとることも企業のリスクであると認識されるようになってきました。

たとえば、SBI新生銀行の2025年3月期の有価証券報告書(有報)のリスク情報には次のような記載があります。

| 10.技術進歩への対応の遅れによる競争力低下 ●生成AI等の先端技術の導入が遅れることで、他行に対する競争力の低下、顧客満足度の低下、金融犯罪やリスク管理上の予見が遅れる等のリスク。 |

有報のリスク情報欄の記述は、自社グループにおけるリスク・マネジメントの成果を反映させるために、毎年見直す必要があります。各上場企業は、本年の有価証券報告書のリスク情報において「生成AIへの対応の遅れ」を開示事項として位置付けるか否かについて、早急に社内での議論を開始すべき局面にあると言えます。

2026年2月20日に企業内容等の開示に関する内閣府令(以下、開示府令)が改正され、2026年3月期決算から有報で次の事項の開示が必要となりました(本改正の詳細については2026年2月26日のニュース「AI活用時代の「人材戦略」開示への意見相次ぐ 2026年3月期から人的資本開示が大幅拡充」を参照)。

| 有報の提出会社が主として 子会社の経営管理を行う会社 |

左以外の会社 |

| ① 連結ベースの企業戦略と関連付けた人材戦略 ② ①を踏まえた従業員の給与その他の給付の額および内容の決定に関する方針(提出会社および最大人員会社についての方針に限定可) ③ 提出会社の従業員の平均年間給与の対前年比増減率 ④ 最大人員会社の従業員数、平均年齢、平均勤続年数および平均年間給与およびその前年比増減率 |

① 連結ベースの企業戦略と関連付けた人材戦略 ② ①を踏まえた従業員の給与その他の給付の額および内容の決定に関する方針(提出会社についての方針に限定可) ③ 提出会社の従業員の平均年間給与の対前年比増減率 |

最大人員会社 : 外国会社を除く連結子会社のうち、従業員数が最も多い会社(当該会社の従業員数が連結会社の従業員数の過半数を超えない場合には、次に従業員数の多い会社も含む)を指す。外国の連結子会社を除くのは、国内と外国との物価の違い等を踏まえると、外国会社の併記委年間給与が必ずしも投資判断にとっ て有益な情報開示とはならない場合もあると考えられたため。

これまでも下記のとおり、有報の【サステナビリティに関する考え方及び取組】において「人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針」の記載が求められていましたが、人材戦略そのものの開示は求められていませんでした。

| 人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。 (a) 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。 (b) (a)で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること。 |

また、SSBJ基準でも個別開示基準として気候関連の情報開示が先行しており、人的資本開示に関する議論は国際的な議論も含めてこれからという状況であるにもかかわらず、2026年3月期決算から有報で人材戦略の開示を求められることが確定しました。しかも、求められているのは単なる人材戦略ではなく「連結ベースの企業戦略と関連付けた人材戦略」の開示です。すでに「連結ベースの企業戦略と関連付けた人材戦略」を策定済みの企業でなければ、人材戦略を開示できるよう策定せざるを得ない状況と言えます。

すでに統合報告書を作成・開示している企業の中には、統合報告書のコンテンツの一つとしてすでに「連結ベースの企業戦略と関連付けた人材戦略」を策定し開示している企業が少なくありませんが、すべての統合報告書で「連結ベースの企業戦略と関連付けた人材戦略」が記載されているわけではなく、また各種方針は策定しているものの、それらを体系化して人材戦略として統合できていない企業も少なくありません。

そういった企業で参考にしたいのが、2026年1月に内閣官房がパブコメに付した「人的資本可視化指針(改訂版)」です。現時点では公開草案ですが、「経営戦略と人材戦略がどのように連動しているのか」の実態を可視化するための気づきがあるはずです。改訂の内容については、2026年2月6日のニュース「投資家が求める開示を強く要請 改訂版・人的資本可視化指針のポイント」をご参照ください。

金融庁は改正開示府令の確定版とともに、「パブリックコメントの概要とコメントに対する金融庁の考え方」も公表しています。2026年2月26日のニュース「AI活用時代の「人材戦略」開示への意見相次ぐ 2026年3月期から人的資本開示が大幅拡充」でもお伝えしたとおり、パブリックコメントでは通常、改正案の記述内容の解釈に関する疑問が中心となりますが、今回は公開草案には記述が一切なかった「生成AI」に関するコメントが寄せられている点は見逃すべきではありません。投資家は、投資先の上場企業がいかにAIを活用して人的資本の生産性を向上させ、付加価値を最大化できるのかを注視しています。

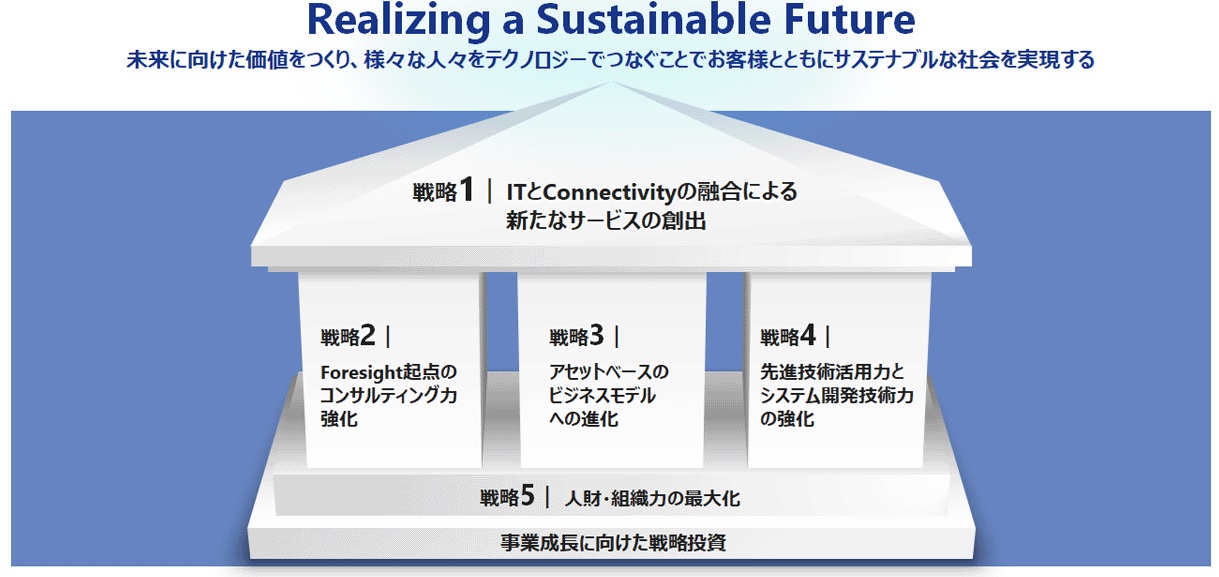

人材戦略やリスク情報等の説明で生成AIへの対応を丁寧に説明できている開示例として参考にしたいのがNTTデータグループの有報(2025年3月期)です。まず、同社では、2022年度~2025年度の中期経営計画において、戦略5「人財・組織力の最大化」をその他の4つの経営戦略の土台として位置づけており(下図を参照)、まさに「連結ベースの企業戦略と関連付けた人材戦略」が同社には存在することが分かります。

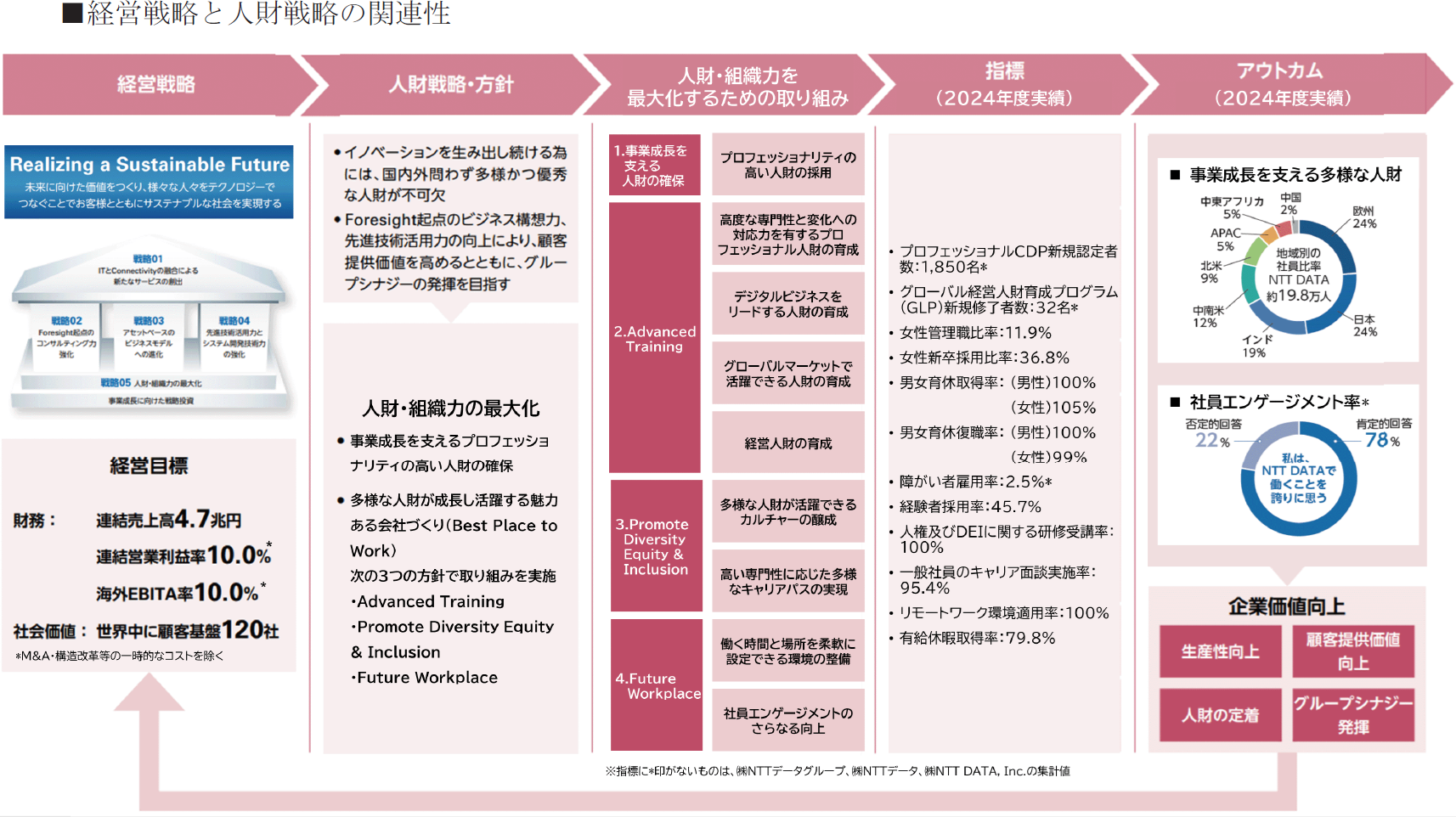

そのうえで、有報の【サステナビリティに関する考え方及び取組】の(3)人的資本において、下図を掲げたうえで、「採用」面と「育成」面から同社の人材戦略を説明しています。

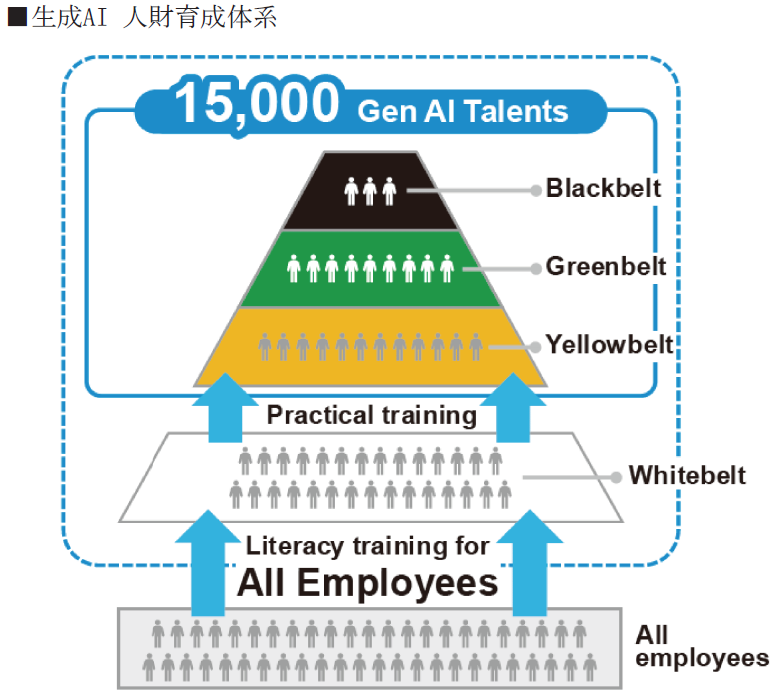

そして、「育成」面からは、「デジタルビジネスをリードする人財の育成」を一つの柱に掲げて、人材戦略で生成AIを重視する姿勢を見せています。

| (デジタルビジネスをリードする人財の育成) 注力技術領域(Cloud、D&I、Cyber Security、EAS、ADM、Edge as a service)を定め、最先端技術が学べるグローバル共通の教育プログラムにより、クラウド技術者30,000人以上の育成を実現しています。加えて、お客様のバリューチェーンの変革に注力するとともに、生成AIを活用した抜本的な業務効率の向上やイノベーションの促進、企業文化の醸成等社内バリューチェーンの変革を推進するため、Generative AI推進室を設立し、生成AI人財育成に取り組んでいます。生成AI人財育成として、全社員向けの基礎知識を有するレベル(Whitebelt)から、生成AIを活用したプロジェクトで価値提供できるレベル(Yellowbelt、Greenbelt)、プロジェクトをリードし後進を育成するレベル(Blackbelt)までのレベル設定に応じた人財像と育成ロードマップを描き、グローバル全体で研修を実施し、2024年度は15,000人の育成目標を達成しました。 |

さらに、同社は有報のリスク情報において、下記のような充実した記載を行っています。

| (9)AIの利活用・先進技術への対応に関するリスク [リスクの内容と顕在化した際の影響] 当社グループが属する情報サービス産業では先進技術の進展が目覚ましく、先進技術の積極的な利活用は当社グループの事業成長に向けた大きな機会である一方、先進技術の利活用によるビジネス機会の創造や自社の生産性向上への対応が遅れた場合、市場での競争力やブランド価値が低下し、当社グループの経営成績及び財務状況等に影響を及ぼす可能性があります。また、先進技術の中でも特にAI(機械学習・人工知能)は、その性能の進展に伴い、社会実装の範囲も予測・分類といった用途から、対話や生成といった人的業務の代行まで拡大を続けている一方、その利活用にあたっては、安全性・正確性の確保や、倫理的配慮等の対応が求められており、適切な対応ができない場合には、社会的信用やブランドイメージが低下する可能性があります。 [リスクへの対応策] 当社グループでは、技術の成熟度に応じた3つの領域(Emerging、Growth、Mainstream)における取り組みにより、未来の競争力獲得に向けた先進技術活用力の強化を推進しています。具体的には、Growth/Emerging領域では、Foresightで将来活用される先進技術の目利きを行い、グローバルレベルで先進的な取り組みを行うお客様とのPoC(注4)等を実現してまいります。Mainstream領域では、当社グループが強みとしている技術の活用力をさらに磨いてまいります。また、先進技術への感度が高い海外に専門拠点を設置し、新興技術の情報を早期に収集し、グローバルなメンバーで構成されたステアリングコミッティにて経営トレンドや技術トレンド等も考慮しながら革新技術を見極める取り組みを推進しています。そして、特に力を入れて投資すべき注力技術を、グローバルで技術戦略を議論するCTO級会議にて決定し、取り組みを推進しています。また、NTT研究所の研究開発成果を取り入れています。 AIに関しては、AIの適正活用を推進するための組織として、AIガバナンス室を2023年4月に設置しました。AIガバナンス室では、人間とAIが共生する「より豊かで調和のとれた社会」の実現に向けて、グローバル共通の「AI指針」や「AIリスクマネジメントポリシー」を整備しています。また、これらの指針やポリシーにもとづいたマネジメントを実現するために、AIリスクに関するマネジメントルールやAI利用のためのガイドラインを整備し、システム開発や社内業務におけるAIガバナンスの取り組みを拡大・継続しています。さらに、政府が主導するAIガバナンス関連の取り組みにも参画し、AIを扱う企業として、AI活用の恩恵を最大限に享受できるサステナブルな社会の実現に貢献してまいります。 |

加えて、同社は有報の【研究開発活動】の欄で、技術トレンドを積極的にビジネスに取り入れるための「先進技術活用・イノベーション推進」に取り組んでいる旨と生成AI活用コンセプト「SmartAgent」の実現に向けた取り組みについて説明を行っています。

| 6 【研究開発活動】 当社グループは、技術トレンドを積極的にビジネスに取り入れるための「先進技術活用・イノベーション推進」に取り組んでいます。また、「生産技術革新」に関する研究開発として、システム開発の効率化・高品質化や生成AI技術の活用、クラウド基盤の構築等に引き続き注力しています。 (中略) <生成AI活用コンセプト「SmartAgent」の実現に向けた取り組み> AIエージェントが新たな労働力を提供する「SmartAgent」のコンセプト(以下、本コンセプト)を発表し、グローバルにサービス展開を進めるべく、その第一弾として営業向けAIエージェントサービス「LITRON Sales」の提供を開始しました。 本コンセプトの特徴は、特定の業務に最適化された「パーソナルエージェント」が、複数の専門性を持つ「特化エージェント」と自律的に協調しながらユーザーの業務プロセス全体を一気通貫で支援する点です。「LITRONSales」は、データ入力、アポイントメント調整、提案書作成、契約書・社内文書作成等のタスクを自律的に実行することで、営業担当者の業務負荷を低減します。その結果、お客様への提案活動等の付加価値業務に充てられる時間の創出につなげるとともに、社内外の多様なインプット活用を通じた仮説構築力や提案力の向上を実現します。今後は、営業領域に加えて、マーケティング、法務、経理等の多様な業務シーンで「SmartAgent」を提供していく予定です。 新たな労働力を活用することにより、人口減少に伴う労働力不足の社会課題の解決に寄与するとともに、お客様を労働集約から知識集約・AI駆動型のビジネスに変革させることで、お客様のビジネスをより付加価値の高い領域にシフトさせ、生成AI関連ビジネスで2027年度にグローバル全体で3,000億円の売上を目指します。 |

一連の開示を見ると、NTTデータグループが生成AIに関連した企業戦略・人材戦略をどのように立てて、そのリスクをどのように認識して、対応をはかり、研究活動を行っているかがよく分かります。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役B:「人材戦略や従業員給与等の決定方針は、法定書類で開示が求められるようになったのではないでしょうか。そうであれば、2~3年かけてじっくり議論する時間的余裕などないのではありませんか。」

(コメント:2026年2月20日に開示府令が改正され、問題文のとおり、2026年3月期から有報において人材戦略や従業員給与等の決定方針を開示する必要が生じました。取締役Bの発言は当該改正を認識している点でGOOD発言です。「法定書類」という大まかなくくりではなく「有報」であることを指摘できていればなおGOODでした。)

取締役A:「当社には採用方針や育成方針はありますが、それらを「人材戦略」として体系的に整理したものにはなっていません。将来的には統合報告書の作成・開示も予定していることから、統合報告書での開示を見据えて各種方針を整理し、人材戦略として体系化していく必要があると考えています。もっとも、これには一定の時間を要するため、今後2~3年かけて議論を深めていきたいと考えています。」

(コメント:開示府令が改正され、2026年3月期から有価証券報告書で人材戦略の開示がスタートします。人材戦略は企業の命運を握る重要な戦略である以上、時間かけて検討したい気持ちはよく分かりますが、上場企業に残された時間は多くはありません。取締役Aの「今後2~3年かけて議論を深めていきたい」は、開示府令の改正を知らない発言と思われ、BADと言わざるを得ません。)

取締役C:「当社は、生成AIに関連するサービスを外部へ提供しておりません。また、当社においては一部部署で業務効率化を目的として生成AIを利用しておりますが、プロンプトに機密情報を入力しない旨を社内ルールとして定め、適切な管理を行っております。以上を踏まえ、現時点においては有価証券報告書のリスク情報として生成AIに関する特段の記載は不要であると考えています。」

(コメント:取締役Cは生成AIに関するリスクとして「機密情報の流出リスク」しか想定できていません。もちろんそれも重要ですが、生成AIの進化に伴い「生成AIの業務活用に乗り遅れるリスク」が高まっていることを自覚できていないのは、取締役Cが自らをアップデートできていないことの現れと言えます。)

当フォーラム代表取締役・首席研究員である藤島裕三が2026年2月16日、一般社団法人鎌倉サステナビリティ研究所が主催、一般社団法人コーポレート・アクション・ジャパン、株式会社レクタスパートナーズの協力のもと開催された、社外取締役向けサステナビリティ・リーダーシップ ラウンドテーブルの第3回に、ゲスト講師として登壇しました。

鎌倉サステナビリティ研究所(リリース)

https://www.kamakurasustainability.com/info/sustainability-leadership-report

コーポレート・アクション・ジャパン(リリース)

https://corporateactionjapan.org/news/notice/ja-ksi-sustainability-leadership-round-table-3/