PBRが1倍未満であることの意味

PBRを上げる方策を考えるにあたり、まずは「PBRが1倍未満であること」の意味について考えてみましょう。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

PBRが1倍未満であるということは、ROEが将来にわたって資本コストを下回ることを意味します。資本コストとは、株主が求める最低限の投資収益率です。ROEが資本コストを下回れば、その分、株主価値は棄損されることになります。すなわち、ROEが資本コストを下回る状態が将来にわたって続くということは、株主価値が棄損され続けていくことにつながります。投資家はこうした企業への投資を躊躇します。株価が1株当たり株主資本を下回る、すなわちPBRが1倍未満となっているからです。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

PBRを上げるにはROEを上げる必要があります。しかも、資本コストを上回るレベルのROEを達成しなければなりません。理論的には、将来にわたってROEが資本コストを上回ることを投資家が確信した時、PBRは1倍を超えます。

では、自社にとって「資本コストを上回るROEの水準」とは具体的に何%のROEを指すのでしょうか。それを把握するためには、まず自社の資本コストの水準を知る必要があります。資本コストの計算法としては、CAPM、ファーマ-フレンチの3ファクターモデル等、アカデミックでは様々なものが示されていますが、いまだコンセンサスは得られていません。しかも、いずれの計算方法も、計測期間等により計算結果は大きく異なってしまいます。2014年に公表された伊藤レポート(図5:日本株に期待する資本コスト 参照)には、日本株に期待する資本コストのアンケート調査が記載されており、国内機関投資家の平均が6.3%、海外機関投資家の平均が7.2%となっています。資本コストの水準をだいたい7%と考えると、ROEは8%は必要となります。伊藤レポートでも、最低限のROEの水準として8%という数値が示されていますが(6ページ参照)、資本コストの水準は企業によって異なります。投資リスクが高い企業ほど、資本コストは高くなります。すなわち、投資リスクが高いほど、より高いROEが求められるということになります。

CAPM : Capital Asset Pricing Model=資本資産評価モデル)とは株主資本コストの算出方法で、次の算式による。→<算式>株主資本コスト=リスクフリー・レート(RFR)+β×マーケット・リスクプレミアム(RFRとは、リスクを取らずに得られるリターンで、国債利回りを用いるのが通常。マーケット・リスクプレミアムとは、リスク・テイクによる超過的な期待収益率のこと。超過的な期待収益率は、TOPIXなどをベースに計算される。基本的には、TOPIXなどに基づく期待収益率(Rm=requiredmarket rate of return)とRFRの差が「超過的な期待収益率」となる。ただし、株価がTOPIXと同様の動きをする企業もあれば乖離している企業もある。そこで、各社の「超過的な期待収益率」は、株価のTOPIXなどに対する“感応度”を考慮して調整する。この感応度のことを「ベータ(β)」という。βは、株式市場全体の動きに対して大きく反応する場合には高く、あまり反応しない場合には低くなる。

ファーマ-フレンチの3ファクターモデル : CAPM(資本資産価格モデル)が市場リスクに対する感受性(β値)だけを用いて期待リターンを推定するのに対し、ファーマ-フレンチの3ファクターモデルでは、市場リスクに加えて、「企業規模」と「バリュー」の2つのファクターを加えて期待リターンを推定する点、CAPMと違いがある。CAPMの進化系と言える。ファーマ-フレンチの3ファクターモデルは、従来は株主資本コストを算出する主要な方法とされていたCAPMに比べ精度が高いことが多様な研究によって確認されている。ちなみに、ファーマ-フレンチとは、3ファクターモデルを提唱した米国の金融経済学者であるユージン・ファーマとケネス・フレンチの名前からとっている。ユージン・ファーマはこの業績も含めた資産価格の実証研究により2013年にノーベル経済学賞を受賞している。

ROEを上げることはできるのか?

上述のとおり、「PBRを上げるための方策」という問いへの解答は、一言で言えば「資本コストを上回るROEを達成する」というものですが、果たして実際にROEを上げることはできるのでしょうか。

ROEは以下のような分解式に展開できます。

ROE = 当期利益/株主資本

= 当期純利益/売上高 × 売上高/総資産 × 総資産/株主資本

= 売上高純利益率 × 総資産回転率 × 財務レバレッジ

売上高純利益率 : 「売上に対してどれくらい利益があるか」という、いわば”稼ぐ力”を示す。

総資産回転率 : 「どれくらいの資産を使ってその売上をあげているか」という、資産を活用する力を示している。

財務レバレッジ : 株主資本(自己資本)を1とした場合、その何倍の総資産を有しているかを示す数値。「総資産/株主資本」によって計算される。財務レバレッジ(=テコ)が大きい会社とは、借入金の大きい会社である。財務レバレッジが高ければ、株主資本よりも大きな取引を行うことができる。ただし、その反面、有利子負債が増加して、金利負担、返済負担が増加し、会社の収益性が下がったり、財務リスクを抱えたりする可能性がある。

国際比較において日本企業のROEが低い理由として、しばしば売上高純利益率の低さが指摘されます。実際、いまだに多くの日本企業は売上至上主義であり、売上の拡大を優先し、その後利益の獲得を目指します。しかし、この戦略は成功しているとは言い難いのが現状であり、いつまで経っても利益率の改善が見られません。その大きな理由に、国内市場における競争過多が挙げられます。あまりにも競合企業が多いため、慢性的な値引き合戦が繰り広げられています。徐々に市場内での統廃合が進んでいますが、依然として利益率の改善にはつながっていません。

売上高純利益率と総資産回転率には、負の相関関係があります。高級ブランド品を扱う業態は、売上高純利益率は高い一方で、総資産回転率は低くなります。これに対し、食品スーパーのような低価格商品を扱う業態の売上高純利益率は低い一方、総資産回転率は高くなります。したがって、売上高純利益率を上げようとして値上げをすると、総資産回転率は下がります。逆に、総資産回転率を上げるため、売り上げ拡大を目指し値下げをすると、売上高純利益率が下がってしまいます。このように、ROEは単純に上げられるものではありません。

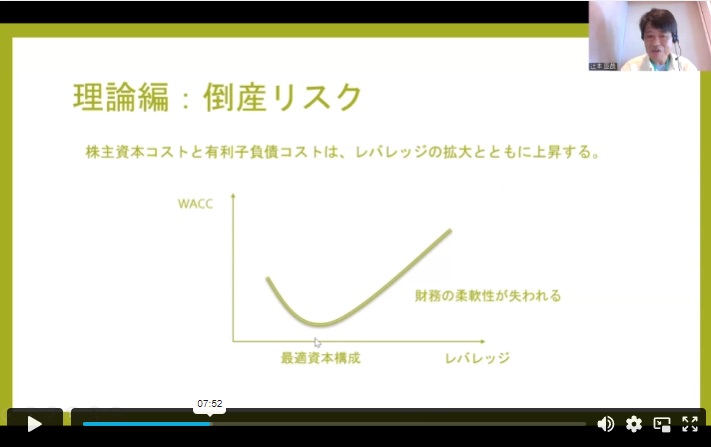

では、財務レバレッジはどうでしょうか。有利子負債で資金を調達して配当を増額したり、自己株式を購入したりすると、総資産(分子)が増加するとともに株主資本(分母)が減少し、簡単に財務レバレッジを上げることができ、その結果、ROEも上昇します。しかし、財務レバレッジを上げると、有利子負債の増加により金利負担、返済負担が重くなり、その分、財務リスクが高まります。財務リスクが高まれば資金提供者(株主、債権者)はより高いリターンを求めざるを得ないため、資本コストも上昇します。すなわち、財務レレバレジを上げてROEを上昇させても、資本コストの上昇と相殺されてしまうことになります。重要なのは「ROE単独の上昇」ではなく、「ROEと資本コストの差(ROEが資本コストをどれだけ上回っているか)」になります。

事業ポートフォリオ・投資の見直し

以上のように、ROEを上げるのは容易ではありません。そこで以下では、ROEを上げる“現実的な”方法について検討します。

その方法とは、事業ポートフォリオ(投資)の見直しです。ある程度の規模の上場企業であれば、単一事業のみならず、複数の事業を展開しているのが通常でしょう。それぞれの事業によって収益性は異なります。そして、それぞれの事業に収益性の違いを測定するのに用いるのがROIC(投下資本利益率)です。ROEは株主に対する収益率を表す便利な指標ですが、各事業部の収益率を計算することはできません。一方、ROICは各事業ごとのの収益率を計算することが可能です。ROICは以下の算式により計算されます。

ROIC = 税引後営業利益/投下資本

ROICは資本コストとも比較することができます(ただし、ROEは通常、株主資本コストと比較するのに対し、ROICと比較するのは、株主資本コストと債権者資本コストの加重平均資本コスト(WACC)となります)。ROICとROEは連動しますので、ROICが改善されればROEも改善されます。

WACC : 「Weighted Average Cost of Capital=加重平均資本コスト」の略であり、要するに「資本コスト」である。WACCは文字通り負債コスト(金利)と株主資本コスト(配当+キャピタルゲイン)を加重平均して算定される。

各事業のROICを測定すると、高い事業部門もあれば低い事業部門もあることが分かるはずです。競争優位を獲得した事業は長期にわたって高い収益性を維持するため、ROICも安定した数値になっているケースが多くなります。

では、どうすればROICを高めることができるのでしょうか。ROICを高めるうえで最もインパクトがあるのはイノベーションです。競合他社を圧倒するイノベーションが生れれば、事業の収益性は大きく改善し、ROICも上昇します。しかし、こうしたイノベーションが起こる可能性は決して高くはありません。

次に、ブランド力の構築もROICの上昇に結びつきます。ブランドに対し顧客は高いロイヤルティを支払うからです。しかし、ブランド力の構築は難しく、また非常に長い時間が必要です。このように、事業のROICを改善する即効性のある方法はなく、また、上手く行くかどうかも極めて不確実です。要するに、ある事業のROICを改善することは難題と言えます。もちろん改善する努力は必要ですが、すぐにはできないということです。

ただし、個々の事業のROICを改善することは容易ではないものの、事業ポートフォリオを見直すことによって、自社全体のROICを改善することは可能です。具体的には、ROICが資本コスト(WACC=加重平均資本コスト)を上回る事業には投資を行い、ROICが資本コストを下回る事業に対しては投資を控え、ROICの改善に取り組むことになります。さらに、現状ROICが資本コスト下回っており、将来にわたって改善できないと判断した場合には、当該事業からの撤退や当該事業の売却を検討することになります。結果として、事業ポートフォリオに占めるROICの高い事業の割合が相対的に拡大しますので、自社全体のROICは改善することになります。それに伴いROEも改善し、資本コスト(株主資本コスト)を上回るレベルに達すると、PBR1倍未満から脱却することができます。

東証が2023年10月26日に公表した『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について』では、PBR1倍未満企業による改善に向けた取組み内容として、成長投資、株主還元の強化、サステナビリティ対応、人的資本投資、事業ポートフォリオ見直し、政策保有株の縮減、ガバナンス向上、IR強化が挙げられています(9ページの右図参照)。このうち、成長投資と事業ポートフォリオ見直しは一体の関係にあると考えられます。すなわち、事業ポートフォリオにおいて「ROICが高い=成長が見込まれる」事業に投資するということであり、ここまで説明してきた事業ポートフォリオの見直しを指しています。これこそが、ROEの向上を通じてPBRを上げる最も有力かつ根本的な方策である一方、株主還元の強化や政策保有株の縮減は、短期的な効果は期待できますが、長期的な収益性改善にはつながりません。また、サステナビリティ対応、人的資本投資、ガバナンス向上はROEに影響を与える重要事項ですが、ROEの改善という結果に結びつくまでには相当長い時間を要します。ただし、これらの方策は、別のルートからPBR向上に寄与すると考えられます。IRの強化を含め、この点については次で解説します。

資本コストを下げる方策

周知のとおり、東京証券取引所は2023年3月31日に「資本コストや株価を意識した経営の実現に向けた対応」を要請するとともに、その開示を求めています。では、こうした開示を行うと、ROEが改善し、PBRが上昇するのでしょうか。

その答えは、「ROEは改善しないが、PBRが上昇する可能性はある」ということになります。上述のとおり、株主価値は「ROEと資本コストの差」で決まります。ROEが資本コストを上回っている分、株主価値は増加します。したがって、株主価値を増加させるには「ROEを改善する」ことも一つの方法ではありますが、「資本コストを下げる」というのも有力な方法です。資本コストは、投資家からの最低限の期待収益率です。投資リスクが低ければ低いほど低下します。

その点、開示は、投資家がその企業に投資するリスクを軽減する効果が期待できます。資本コストを下げる施策として有効なのがIRの強化です。IRの目的は当然ながら意図的に株価を上げることではなく、企業の正確な価値を投資家に伝えることにあります。投資家がこうした正確な情報を得ることによって、その企業への投資リスクが軽減され、結果として資本コストが下がります。そして、株価の上昇、PBRの改善につながります。

また、証券会社が発行するアナリストレポート(セルサイドアナリストレポート)にも資本コストを下げる効果が期待できます。どのような内容の推奨であっても、当該企業について第三者がリサーチした内容が得られるためです。しかし、残念ながら、こうしたアナリストレポートが作成されるのは、時価総額が大きな企業に限られます。多くの中小型の企業については、証券会社(セルサイド)のアナリストがカバーしておらず、アナリストレポートが作成されていません。そのため、昨今、上場企業が費用を負担して自社についてのリサーチレポートを作成・発行し、投資家に提供する「スポンサード・リサーチ」が急速に拡大しています。

セルサイドアナリスト : 証券会社に所属しており(株式を売る側にいることからこう呼ばれる)、そのレポート(アナリスト・レポート)は、証券会社の顧客である個人投資家や機関投資家に提供され、投資家はこれを投資先の選定や売買のタイミングの判断に利用する。

前述のとおり、サステナビリティ対応、人的資本投資、ガバナンス向上はROEを改善するための重要な方策ですが、結果に結びつくまでには相当長い時間を要します。とはいえ、これらの方策には、資本コストを下げる効果が期待できます。サステナビリティにしっかり対応していれば、環境や社会の様々なリスクを軽減することができます。また、人的資本投資の充実は、従業員の離職リスクを低下させます。さらに、ガバナンスの向上は、取締役会のモニタリング機能を強化し、経営者へのチェック機能を改善します。こうした方策がROEの改善に結びつくまでには相当長い時間を要しますが、資本コストの低下には比較的短期間で寄与すると考えられます。

以上、資本コストを下げることによってPBRを向上させる方策について見てきましたが、一つ注意しなければならないことは、PBRを向上させるという点では、資本コストを下げることがもたらす効果は、ROEを改善させることがもたらす効果よりも小さいということです。PBRを上げるためには、ROEの改善が最重要となります。

まとめ

PBRを上げるための方策を考えるうえでは、PBRが1倍未満である理由を考える必要があります。その理由は、ROEが資本コストを下回っているからに他なりません。したがって、PBRを上げるのは、「ROEを上げるか」「資本コストを下げるか」のいずれか(あるいは方法)の施策を考える必要があります。

ROEを上げるには、事業ポートフォリオの見直しが欠かせません。具体的には、収益性の高い事業にのみ投資し、収益性の低い事業には収益性が改善するまで投資を控えるということです。そして、収益性の低さを改善できないと判断した場合には、当該事業からの撤退または当該事業の売却を検討する必要があります。一方、資本コストを下げる方策としては、IRの強化、サステナビリティ対応、人的資本投資、ガバナンス向上などが考えられます。しかし、PBRを改善する大きなドライバーは、資本コストの低減ではなく、やはりROEの改善だということを肝に銘じるようにしてください。