このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

トヨタ(東証プライム)の完全子会社のダイハツ工業(非上場。以下、ダイハツ)で車両の認証試験に不正行為があった。

ダイハツが2023年12月20日に公表した「第三者委員会による調査報告書」等によると、一連の経緯は次のとおり。

2023年

4月28日:ダイハツは、海外市場向け車両(4車種)の側面衝突試験の認証申請における不正行為に関するリリースを行った

5月15日:ダイハツは、第1次公表時に判明した不正行為の重要性に鑑みて、事案の全容解明、真因分析および再発防止策の実施に向け、ダイハツと利害関係のない外部の法律および技術の専門家から構成される第三者委員会を設置した。

5月19日:ダイハツは、ダイハツ ロッキーHEVおよびトヨタ ライズHEVのポール側面衝突試験の認証手続における不正行為に関するリリースを行った。

12月20日:ダイハツは、「第三者委員会による調査報告書」を公表した(概要版はこちら)。

ダイハツの「第三者委員会による調査報告書(概要版)」によると、車両の認証試験の不正行為の内容、背景、再発防止策は次のとおりとされている。

| 内容 | ・ダイハツが開発を行った海外市場向け車両(4車種)の側面衝突試験の認証申請において、試験実施担当者が、認証試験に確実に合格することを目的として、認証試作車に対し、衝突時にシャープエッジが生じないような割れ方をするように樹脂製のフロントドアトリム裏面に切込みを入れるなどして量産車とは異なる手加工を行っていた(不正加工・調整類型)。 ・ダイハツ ロッキーHEV及びトヨタ ライズHEVのポール側面衝突試験の認証手続において、左右の試験を実施する必要があったにもかかわらず、社内試験として実施した助手席側(左)の試験結果を運転者席側(右)の試験結果として提出した(虚偽記載類型)。 ・安全性能担当部署の試験実施担当者が、側面衝突試験における認証試験で、本来、衝突時の衝撃をセンサーで検知してサイドエアバッグ及びカーテンシールドエアバッグをエアバッグECUで作動(以下、自力着火)させる必要があるにもかかわらず、届出試験の時点でエアバッグECUが開発されていなかったため、衝突時の作動をエアバッグECUではなくタイマーにより作動(以下、タイマー着火)させる方法で届出試験を実施して、同試験によって得られたデータを記載した試験成績書を自力着火の結果のように装い認証申請を行っていた(不正加工・調整類型)。 ・安全性能担当部署の試験成績書作成者が、ヘッドレスト後方衝撃試験において、法規上、選定事由書において選定された運転者席側の試験結果を試験成績書に記載する必要があったところ、助手席側の試験結果しか存在しなかったにもかかわらず、運転者席側の試験を実施する時間的余裕等がなく、運転者席と助手席では性能に大きな差はないと考えたことから、試験成績書には運転者席側の試験結果として虚偽の数値を記載して、認証申請を行っていた(虚偽記載類型)。 ・安全性能担当部署の試験実施担当者が、歩行者頭部および脚部保護試験において、実際の衝突速度が法規で定められた基準値幅の上限を超えており、当該条件下での測定結果でも合格と扱われる可能性があったものの、衝突速度が速いほど試験では不利になり、法規よりも不利な試験条件下で合格している以上は安全性に問題がないものと考え、速度が某準値幅の上限を超えた理由を審査機関に説明する手間を省略するために、同某準値幅に収まるように虚偽の衝突速度を試験成績書に記載して、認証申請を行った(虚偽記載類型)。 ・法規認証室の試験成績書作成者が、速度計試験において、諸元表に記載された指定値に20キロパスカルを加えたタイヤの空気圧で試験を実施するように法規で規定されているところ、実験報告書では指定値に20キロパスカルを加えた空気圧が記載されていなかったにもかかわらず、開発日程の都合上、再試験を実施する時間的な余裕がなく、過去の試験実績から、正しいタイヤの空気圧で再試験を実施しても試験結果に影響しないと考え、試験成績書には指定値に20キロパスカルを加えた虚偽のタイヤ空気圧を記載して、認証申請を行っていた(虚偽記載類型)。 ・安全性能担当部署の試験実施担当者が、フルラップ前面衝突試験の立会試験において、助手席頭部加速度データについて、立会試験時のデータではなく、事前のリハーサル試験時のデータと差し替えることができるようにあらかじめ準備した上で、試験を実施した後に、計測システム上でデータを差し替えて出力して、審査官に提出していた(元データ不正操作類型)。 ・第三者委員会が類似案件として認定した不正行為は合計で174個(不正加工・調整類型 28個、虚偽記載類型143個、元データ不正操作類型3個)もあった(一番古い不正行為は1989年のもので、全体として2014年以降に不正行為の件数が増加していた)。 |

| 背景 | <不正行為が発生した直接的な原因及びその背景> 過度にタイトで硬直的な開発スケジュールによる極度のプレッシャー ダイハツは他社との差別化のために短期開発をモットーとしており、その結果、過度にタイトで硬直的な開発スケジュールの中で車両の開発が行われるようになった。具体的には、開発の各工程が全て問題なく進む想定のもと、問題が生じた場合の対応を行う余裕がない日程で開発スケジュールが組まれ、仮に問題が生じた場合であっても開発期間の延長は販売日程にまで影響を及ぼすことから、当初の開発スケジュールを柔軟に先送りすることは到底困難というのが実情であった。さらに、安全性能担当部署および法規認証室以外の者には、「認証試験は合格して当たり前。不合格となって開発、販売のスケジュールを変更するなどということはあり得ない。」というような考えが強かった。特に、衝突安全試験の担当者は、破壊試験のため試験車両の使いまわしができないという試験の特性がある中でコスト削減の観点から利用できる試験車両の数に制限のある状況にあり、「絶対に合格しなければならない」、「不合格は許されない」というまさに一発勝負の強烈なプレッシャーに晒されながら業務を行っていた。 現場任せで管理職が関与しない態勢 ブラックボックス化した職場環境(チェック体制の不備等) 法規の不十分な理解 現場の担当者のコンプライアンス意識の希薄化、認証試験の軽視 <現場の実情を管理職や経営幹部が把握できなかった原因> 補完的なレポーティングラインである内部通報制度の運用の問題 開発・認証プロセスに対するモニタリングの問題 <本件間題の真因> ダイハツの開発部門の組織風士の問題 |

| 再発防止策 | (再発防止策) 1経営幹部から従業員に対する反省と出直しの決意の表明 2硬直的な「短期開発」の開発・認証プロセスの見直し 3開発・認証プロセスに対する実効性のある牽制 (1)性能開発・評価・認証の分離 (2)認証申請書類の正確性をチェックする監査的手続の導入 4コンプライアンス及び自動車安全法規に関する教育研修の強化 5職場のコミュニケーション促進と人材開発の強化 6内部通報制度の信頼性を向上させるための取組み 7経営幹部のリスク感度を高めるための取組み 8改善への本気度を示す経営幹部のメッセージの継続的な発信 9本件間題の再発防止策を立案・監視する特別な機関の設置 |

本調査報告書が公表され、ダイハツでは全車種の出荷が停止となりました。既存ユーザーの不安は広がるばかりで、サプライチェーンへの影響、中古車市場やレンタカーなどへの影響も不安視されています。前代未聞の不祥事発覚により、消費者の同社への信頼は地に落ち、失った信頼を回復できるまでに相当長い時間がかかるものと思われます。

ダイハツは「良品廉価」という基本思想のもと、「1mm、1g、1円、1秒にこだわったクルマづくり」にこだわっていました(同社の統合報告書53ページより)。そのこだわり自体は非難されるべきものではありませんが、リスク感度の鈍い経営陣が1円、1秒にこだわり続けた結果、ダイハツの担当者はその期待に応えようとして検査不正に走ってしまいました。企業経営に「こだわり」は必要ですが、こだわることの弊害への目配りに欠けてしまうと、結局どこかにゆがみが生じてしまうことを経営者は意識しておくべきです。

昨日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例・第三弾」に続き、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例・第三弾」に続き、今回は第四弾として、2023年11月11日から2023年12月17日にかけて「資本コスト」というキーワードを盛り込んだ任意の適時開示を行った25社について、各社の資本コスト、資本収益性の指標や市場評価の指標として何を採用したのか、現状分析と目標、具体的な取組みの調査結果と開示の好事例をレポートする。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

(これまでに掲載したニュース)

2023年8月9日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例」

2023年10月23日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例・第二弾」

2023年12月20日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例・第三弾」

| 日付 | 企業名 | 把握した 資本コスト |

現状分析と目標 | 具体的な取組み | |

| 資本収益性 | 市場評価 | ||||

| 2023年12月15日 | 日本タングステン(東証スタンダード、福証) | 株主資本コストは6%台 |

ROEは7.0% (目標) ROE8%以上を目指す |

PBRは0.56倍 (目標) PBR1.0倍超を目指す |

<ROE向上> ・ROIC向上 ・財務レバレッジ適正化 <市場評価の向上> ・当社認知度の向上と投資家への理解促進 ・株式流動性の向上 <経営資源の適切な配分の実現> <役員報酬の見直し> ・長期インセンティブ報酬の検討 |

| 2023年12月14日 | 第一実業(東証プライム) | 過去5年間のROEは当社の考える株主資本コストを上回っている旨の記載はあるが、具体的な率の記載はなし |

ROEは10.3% (目標) ROE10%以上を目指す |

PBRは0.93倍 (目標) 継続的に1倍以上を達成 |

<長戦略「V2030」と中期経営計画「MT2024」の着実な実行> とりわけ下記の取り組みの実行 ・5年間で150億円の積極的な事業投資の実行 ・人的資本投資の実行 ・経営資源の最適配分による企業価値の向上 ・IR活動の強化 |

| 2023年12月14日 | イボキン(東証スタンダード) | 株主資本コストは4~6%台 |

ROEは9.33% (目標) ROE10%以上を目指す |

PBRは1.25倍 (目標) 継続的に1倍以上を達成 |

<成長戦略に関する情報発信> <資本政策の変更> ・有利子負債の活用 ・政策保有株式について、3か月に一度、投資利回り及び受注量が資本コストに見合っているかを取締役会に報告し、保有が見合わないと判断された株式については処分を検討する <株主還元について> ・増配に向けた努力を継続 |

| 2023年12月14日 | 巴工業(東証プライム) | 記載なし |

ROEは7.7% (目標) ROE8%を目指す |

PBRは0.72倍 PERは9.76倍 比較PER(東証プライム上場企業の機械セクターと卸売セクターの単純PERを当社売上高比率で加重平均したPER)は11.83倍 (目標) PBR1倍超を目指す |

<現行の中期経営計画の見直し> <資本効率の向上> <株主還元の強化> ・配当方針の見直し ・株主優待制度の見直し(株式保有期間の条件追加と複数単元株保有者への優遇策導入) <IR活動の強化> ・2023年11月に社内にIR推進プロジェクトチームを新設 |

| 2023年12月14日 | オーケーエム(東証スタンダード) | 記載なし(ただし、(ROE8.7%の水準は)「当社が想定する資本コストと同等程度」との記載あり) |

ROEは8.7% (目標) 安定してROE8%以上を実現 |

PBRは0.59倍 (目標) PBR1倍以上の達成を目指す |

<収益性の強化> <株主還元の強化> <IR活動の強化> |

| 2023年12月14日 | SCAT(東証スタンダード) | 株主資本コストは、CAPMで自社算定した結果、約4%~6% |

ROEは7.9% (目標) ROE9%を目指す |

PBRは0.77倍 (目標) PBR1倍超を目指す |

<成長戦略:成長牽引策の実行(成長と深化)> <成長投資:経営資源配分計画の実行(M&A、開発投資、DX推進投資、人的資本> <人的資本:健康経営の推進、従業員エンゲージメントの向上、社員還元> <IR充実:IR・情報開示の充実、投資家対話(流通株式数の増加、PBR向上) <ESG経営:環境・社会への貢献、ガバナンス体制の適正維持> |

| 2 2023年12月14日 |

池上通信機(東証スタンダード) | 株主資本コストは7%~8%と想定 |

ROEは▲8.1% (目標) ROE8%を目指す |

PBRは▲3.8倍 (目標) 向上を目指す |

<収益力の強化> <非財務戦略の強化> <継続的な株主還元の実現> <IR活動の強化> |

| 2023年12月13日 | アジア航測(東証スタンダード) | 株主資本コストは約8% |

ROEは9.7% (目標) ROE9%を目指す |

PBRは0.82倍 (目標) 具体的数値の記載はなし |

<中期経営計画の達成による事業成長> <株主還元の充実> <積極的なIR活動の推進> |

| 2023年12月13日 | 大日精化工業(東証プライム) | 株主資本コストは6%~7%と想定 |

ROEは1.8% (目標) ROE9%の早期達成を目指す |

PBRは0.29倍 (目標) PBR1.0倍超の早期達成を目指す |

<事業戦略> ・現中期経営計画の総仕上げ(~2024年3月期) ・次期中期経営計画の策定・実行(2025年3月期~) <財務戦略> ・株主還元政策(自己株式の更なる取得推進検討、株主への利益還元強化検討、配当政策) ・キャッシュ創出策(政策保有株式の売却、現預金の縮減、キャッシュ・コンバージョン・サイクル(資金回転日数)の積極的改善、その他資産効率の引き上げ) <非財務戦略> ・投資家との対話の一層の充実化 ・健康経営、パートナーシップ構築宣言 ・ブランドメッセージ一新 ・統合報告書の刊行 ・よりイノベーションが湧き上がる企業風土の醸成 |

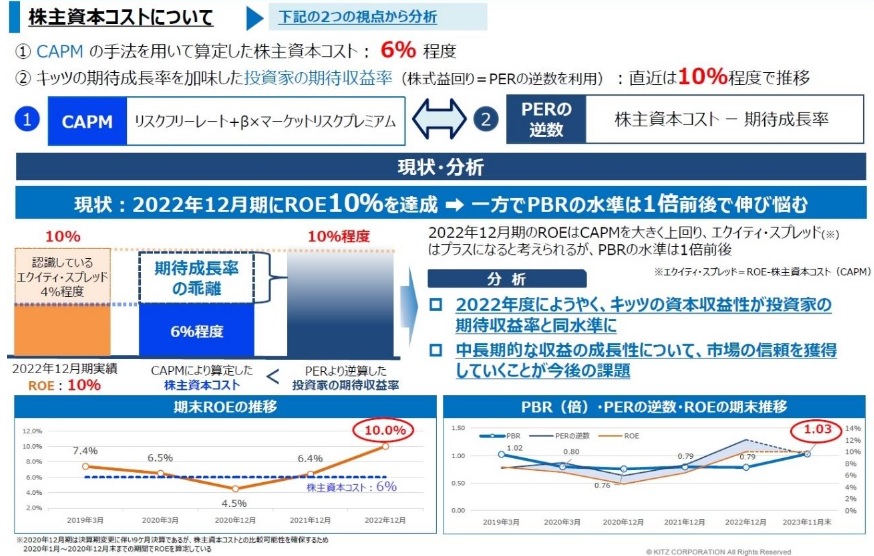

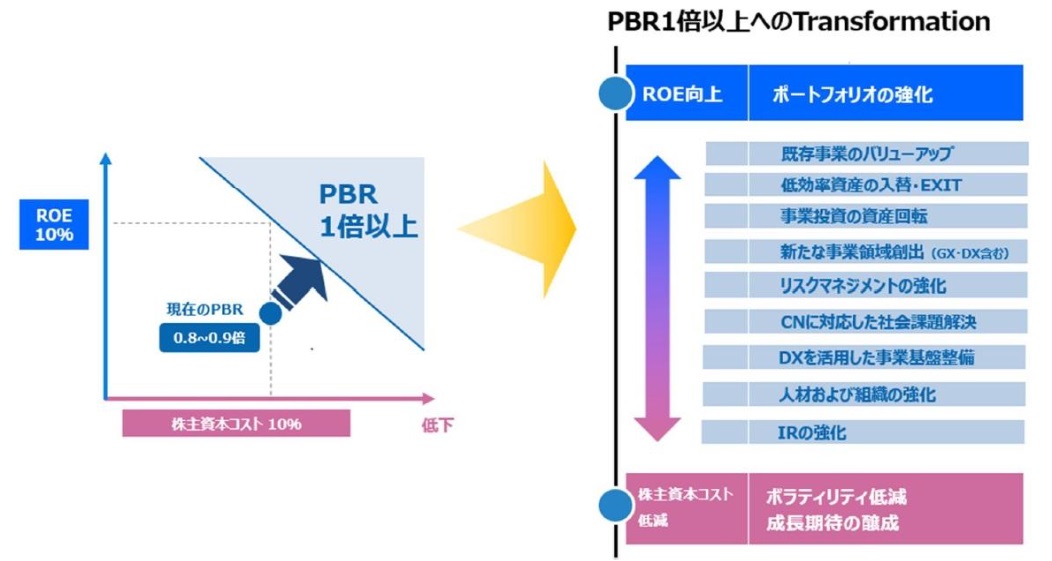

| 2023年12月13日 | キッツ(東証プライム) |

下記の2つの視点から分析 ・CAPMの手法を用いて算定した株主資本コストは6%程度 ・キッツの期待成長率を加味した投資家の期待収益率(株式益回り=PERの逆数を利用)は10%程度 |

ROEは10% (目標) 2024年度は9%以上、2030年度は10%以上を目指す |

PBRの水準は1倍前後 (目標) 具体的数値の記載はなし |

<ROIC経営> ・製品ポートフォリオの見直し、ROICツリーの展開 ・B/S(現預金・棚卸資産)の最適化 <財務戦略> ・財務基盤の維持(自己資本比率55~60%・社債格付:A格相当の維持) ・戦略投資やM&Aに向けた機動的な資金調達 <成長戦略> ・成長分野(半導体・水素分野)への戦略投資・M&A <ESG経営> ・環境長期ビジョンに掲げる「トリプルゼロ」の達成 ・社員エンゲージメントの持続的向上、人的資本への投資 <IR戦略・株主施策> ・株主との対話の強化 ・開示情報の更なる充実 |

| 2023年12月12日 | ヒーハイスト(東証スタンダード) | 記載なし |

ROEは0.1 % (目標) 2027年3月期までに8%以上 |

PBRは0.48倍 (目標) 具体的数値の記載はなし |

<事業成長と収益性の向上> <株主還元の強化> <IR活動の充実> |

| 2023年12月11日 | フライングガーデン(東証スタンダード) | 資本コストは現状5~6%前後と認識 |

ROEは11.26 % (目標) 恒常的に8%以上を維持 |

PBRは1.07倍 (目標) 具体的数値の記載はなし |

<成長戦略と収益性の向上> <安定的な株主還元> <IRへの取り組み> ・投資家向けの説明会等の機会を増やす。定例的な年2回の投資家説明会に加え、1on1ミーティング、スモールミーティングを実施する。 ・IRサイトの見直し、SNSの活用により、積極的にタイムリーな情報開示に努める。 |

| 2023年12月8日 | インスペック(東証スタンダード) | 株主資本コストは現在10%と認識 |

ROEは0.7 % (目標) 再びROE10%以上達成を目指す |

PBRは0.7倍 (目標) 具体的数値の記載はなし |

<稼ぐ力の強化> <ESGの推進> ・人材/組織戦略(HRX):経営戦略・事業戦略を支える人材戦略と組織戦略の着実な遂行 ・カーボンニュートラル戦略(事業分野の枠を超えたGXタスクフォースを立ちあげ、カーボンニュートラル関連の事業の創出と組織をまたいだ連携推) ・DX推進(デジタル技術を有効活用し、顧客提供価値の向上および社内業務プロセスの生産性向上を実現) <バランスシートマネジメント> 相対的にROAの高い事業等への投資に基づくセグメント資産の増加を計画しており(総資産約1兆円増加)、ROEなどの資本効率の向上を実現する。 |

| 2023年12月8日 | カナモト(東証プライム) | 資本コストはおよそ 7%(CAPM) |

ROEは8%未満(具体的数値の記載なし) (目標) ROE8%以上の早期回復、中長期的には10%以上を目指す |

PBRは1倍割れ(具体的数値の記載なし) (目標) 具体的数値の記載はなし |

<収益性の向上> <株主還元策の強化> <積極的なIR活動の継続> |

| 2023年12月7日 | ナ・デックス(東証スタンダード) | 具体的記載なし(ただし「CAPMモデルに基づく当社推計の株主資本コスト」との記載はある) |

ROEは7.38 % (目標) 現中期経営計画のROE目標は6.5% |

PBRは0.50倍 (目標) 具体的数値の記載はなし |

<変化する顧客課題に対する「トータルソリューション」の深化> <事業構造の多様化・多面化による質的・量的収益性の向上> <機動的な財務体制への変革> <従業員エンゲージメントの向上・戦略的な人財採> <適切な情報開示・双方向の対話の推進> |

| 2023年12月6日 | サンテック(東証スタンダード | 具体的記載なし |

ROEは1.4 % (目標) 具体的数値の記載はなし |

PBRは0.33倍 (目標) 具体的数値の記載はなし |

<事業ポートフォリオの変革> <工事収益力の強化> <社員エンゲージメントの向上> <財務・投資及び資本政策> <外部広報、IR活動の強化> |

| 2023年12月5日 | ジョイフル本田(東証プライム) | 株主資本コストは4~5% |

ROEは7.3 % (目標) 2023~2025年6月期に9.5%を目指す |

PBRは0.93倍 (目標) 「PBRで圧倒的に抜きんでる」との記載はあるが、具体的数値の記載はなし |

<企業ミッションに基づく施策実行> <事業機会を捉えた戦略的資金配分> <株主還元> ・DOE (株主資本配当率)2.5%を目安 ・機動的かつ継続的に自己株式の取得を実施し、取得した自己株式は発行済株式総数の5%を目安として保有し、それを超える部分については原則として毎期消却 <SDGsの推進> <コーポレート・ガバナンスの強化> |

| 2023年11月30日 | 戸田建設(東証プライム) | 具体的記載なし |

ROEは3.5% (目標) ROIC5%以上、ROE8%以上を目指す. 進捗状況は、毎年検証を行い開示する。 |

PBRは0.67倍 (目標) 具体的数値の記載はなし |

<成長と稼ぐ力の追求> <資本効率性の改善> ・保有不動産の入替等による資本効率性の改善(私募ファンド等) ・政策保有株式の売却(中計目標:年100億円以上) <最適資本構成> ・財務規律に基づく投資格付の維持(中計目標:D/Eレシオ0.8倍以下) <安定的かつ継続的な株主還元> ・安定的な株主配当の実施(中計目標:DOE 2.5%以上、総還元性向40%以上) ・適時適切な自己株式の取得 <ステークホルダー満足への取り組み> ・投資家等との積極的な対話(年60回以上の面談) ・顧客、協力会社、株主・投資家、従業員への開示・発信の充実 |

| 2023年11月30日 | 初穂商事(東証スタンダード) | 株主資本コストは約6~7%と想定 |

ROEは11.5% (目標) ROE平均8%超を継続して達成 |

PBRは0.4倍 (目標) PBRの1倍達成 |

<高収益企業を目標とした経営> <最適資本構成に対する考え方と配当政策についての明確化> <株式の流動性向上> <IR活動の強化及び成長に向けた継続的なコーポレートアクションの実施> |

| 2023年11月28日 | 夢・技術グループ(東証プライム) | 具体的記載なし |

ROEは6.0% (目標) 中長期的にROE10%程度またはそれ以上の水準を安定的に実現する |

PBRは0.71倍 (目標) PBRの1倍達成 |

<利益創> <株主還元の強化> <IR/SRの強化> |

| 2023年11月28日 | エッチ・ケー・エス(東証スタンダード) | 株主資本コストは5%程度 |

ROEは4.5% (目標) ROE平均8%超を継続して達成 |

PBRは0.34倍 (目標) 具体的記載なし |

<株主還元> <IR活動の拡充> <政策保有株式の縮減要請> |

| 2023年11月27日 | ナカノフドー建設(東証スタンダード) | 株主資本コストはCAPMにより約5.1%と想定 |

ROEは5.2% (目標) 具体的記載なし |

PBRは0.35倍 (目標) 具体的記載なし |

<収益力向上> <積極的な情報開示と株主還元の推進> |

| 2023年11月27日 | エノモト(東証プライム) | 株主資本コストは7~8%と認識 |

ROEは6.4% (目標) ROE9.0%の早期達成 |

PBRは0.53倍 (目標) 具体的記載なし |

<ROEの改善> ・利益率改善・利益成長 ・資産効率向上(ROIC 向上) ・株主資本の適正化 <株主資本コストの最適化> ・IR活動の充実によるβ値の抑制 |

| 2023年11月13日 | トーヨーカネツ(東証プライム) | 株主資本コストは7%程度 |

ROEは6.4% (目標) 具体的記載なし |

PBRは0.56倍 (目標) 具体的記載なし |

<事業成長と収益性の向上> <資本・財務戦略の強化> <積極的なIR活動の実践> ・投資家向け説明会の機会を増やす。 ・リサーチ会社に分析レポートの作成を依頼し、投資家向けに情報提供する。 ・潜在株主アンケート調査を実施し、結果を当社マネジメント内で共有する。 |

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

財務レバレッジ : 株主資本(自己資本)を1とした場合、その何倍の総資本を有しているかを示す数値。「総資産/株主資本」によって計算される。財務レバレッジ(=テコ)が大きい会社とは、借入金の大きい会社である。財務レバレッジが高ければ、株主資本よりも大きな取引を行うことができる。ただし、その反面、有利子負債が増加して、金利負担、返済負担が増加し、会社の収益性が下がったり、財務リスクを抱えたりする可能性がある。

PER : Price Earnings Ratio=株価収益率(株価/1株当たり純利益)

CAPM : Capital Asset Pricing Model=資本資産評価モデル)とは株主資本コストの算出方法で、次の算式による。→<算式>株主資本コスト=リスクフリー・レート(RFR)+β×マーケット・リスクプレミアム(RFRとは、リスクを取らずに得られるリターンで、国債利回りを用いるのが通常。マーケット・リスクプレミアムとは、リスク・テイクによる超過的な期待収益率のこと。超過的な期待収益率は、TOPIXなどをベースに計算される。基本的には、TOPIXなどに基づく期待収益率(Rm=requiredmarket rate of return)とRFRの差が「超過的な期待収益率」となる。ただし、株価がTOPIXと同様の動きをする企業もあれば乖離している企業もある。そこで、各社の「超過的な期待収益率」は、株価のTOPIXなどに対する“感応度”を考慮して調整する。この感応度のことを「ベータ(β)」という。βは、株式市場全体の動きに対して大きく反応する場合には高く、あまり反応しない場合には低くなる。

ROICツリー : 事業活動に投じた資本に対してどれくらいの利益を生み出したかを示すROIC(Return on Invested Capital=投下資本利益率)を、「売上高営業利益率」や「投下資本回転率」、さらにそれらを「販管費率」や「運転資本回転率」といった指標に要素分解し、その過程をツリー状に図示して可視化したもの。分解された下層の指標は現場社員にもイメージしやすく、現場社員が下層の指標の改善に取り組むことで、その上位層の指標が改善され、最終的にROICを向上させることを狙いとする。

社員エンゲージメント : 「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は大きく異なっている。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

DOE (株主資本配当率) : 「DOE(Dividend On Equity ratio=株主資本(純資産)配当率」は、株主資本(株主からの出資金に、これまでの事業活動によって稼ぎ出した利益を加えたもの。貸借対照表の「資本の部」の合計)に対して会社がどの程度の配当を行っているかを示す指標であり、「配当総額/期末時点の資本の部の合計」により算出される。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。

D/Eレシオ : 「デット(Debt=負債)エクイティ(Equity=株主資本)レシオ」「負債資本倍率」とも言われ、有利子負債÷株主資本により算出される。負債(Debt)が株主資本(Equity)の何倍あるのか(有利子負債等がどれだけ株主資本でカバーされているか)を示し、財務健全性の分析に活用される。一般的には1倍以下(つまり、有利子負債等の全額を株主資本がカバーしている状態)を下回ると財務健全性が高いとされる。

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。

SR : Shareholder Relations の略で、「株主向け広報」と訳される。株主を含む広く投資家全般に対する広報活動を「IR」 (Investor Relations) と呼ぶのに対し、SR活動とは、企業と株主との信頼関係を築くための活動を指す。

β値 : 株価のTOPIXなどに対する“感応度”

以上の中から、好事例を紹介したい。

まず、キッツは自社の資本コストを①「CAPM」と②「PERの逆数」の2つの視点から分析している。②の「PERの逆数」は株式益利回りとも呼ばれる。指標を増やすことでより丁寧に分析しようという姿勢がうかがえる。

|

東京センチュリーは縦軸がROE、横軸が株主資本コストのグラフを示し、PBR1倍以上の領域(下記のグラフの右上の水色部分)に移行するための施策を、青と赤の色に意味を持たせたうえで記載しており、分かりやすい。

|

戸田建設のリリースに記載されている下図では「成長投資」と「株主還元」の矢印の色と向きを変えており、両者は相反するものでありながらも、同社がいずれも重視していることが伝わってくる。

|

ナカノフドー建設はCAPMによる株主資本コストの算定の際に用いた数値について丁寧に説明しており、検証可能性や比較可能性が担保されている。

|

初穂商事は小型株ならではの地に足の着いた取組みを記載しており、好感が持てる。

|

当社は、2024年度よりPBR1倍達成に向けて、以下の具体的施策に取り組んで参ります。 <高収益企業を目標とした経営> 基本方針に則った高水準のROEの維持継続を意識した経営により、利益金額だけではなく事業投資に対する資本効率性を評価軸に取り入れ、稼ぐ力を意識した経営に引き続き注力して参ります。 <最適資本構成に対する考え方と配当政策についての明確化> ・建設資材卸売業に属する当社グループにとって、目安として連結自己資本比率40~50%の範囲内が、業種及び実態に即した最適な資本構成として考えております。配当政策として、現在の安定配当をベースに連続増配を目標としながら、連結自己資本比率に応じて配当性向を段階的に引き上げていく方針であります。 <株式の流動性向上> 当社においては、流動性が乏しく株式売買高が少ない事による、流動性リスクプレミアムが資本コストを引き上げる重要な要因になっていると分析しております。今後、株式分割等の実施についても検討しながら、流通株式数及び株主数、売買出来高を増やす事で、流動性リスクを引下げて参ります。 <IR活動の強化及び成長に向けた継続的なコーポレートアクションの実施> スタンダード市場に属する時価総額50億円前後の中小型株である当社は、機関投資家よりも個人投資家の売買が中心になっていると考えております。特に個人投資家に対するPR活動が重要であり、成長の可能性がある魅力的な投資対象として認知してもらえるように、事業内容・企業活動に対する情報発信や非財務情報の情報開示を充実させ、成長性に対する投資家の適切な理解を得られるようにIR活動を強化して参ります。また、M&Aによる連結決算以後に成長が加速したように、成長に向けた様々なコーポレートアクションを継続して行っていく方針であります。 |

一方、適時開示の利用者(投資家)の視点からすると、改善の余地があると思われる事例も少なくない。下記に「改善の方向性」とともにまとめたので、12月末までのCG報告書の更新(2023年11月7日のニュース「開示企業一覧表に掲載されるためのキーワードが確定、 CG報告書はいつ再提出する?」を参照)に先立ち、自社の記載が投資家の期待に応えるものであるかどうか検証しておきたい。

| 改善の余地がある事例 | 改善の方向性 |

| 各指標について目標値の記載がない | 目標値を示さないまま「取組み」を列挙しても説得力に欠ける。「目標値」を記載したうえで、それを実現するために「取組み」を行うというストーリーが必要になる。とりわけ、PBRが1倍を切っている企業では、「PBRの向上」で終わらせるのではなく、具体的な目標値(例えば「PBRの1倍超を目指す」など)を記載することが望ましい。 |

| 各数値に目標値は記載されているものの、目標達成時期が記載されていない | 「目標値」は記載されていても「目標達成時期」が記載されていなければ、投資家は進捗状況を把握しにくい。中期経営計画と連動した目標達成時期を明示することが望ましい。 |

| 「資本コスト」の具体的な率の記載がない | 本リリースは任意開示であり、「資本コスト」の具体的な率の記載を求められているわけではない。また、東証の要請4ページでも「資本コストの数値自体の開示は必ずしも求められません」とされている。しかし、「資本コストを意識した経営」と称しておきながら、肝心の資本コストの記載がないと「本当に意識しているのか」という目線で見られてしまうのも事実である。資本コストの率を開示することは、投資家との対話の糸口にもなる。任意開示とはいえ、投資家としては「資本コスト」の具体的な率の記載がある方が望ましいことは間違いない。 |

| 単に「資本コスト」としか記載していない | 一口に「資本コスト」と言っても、WACC(負債・株式の加重平均資本コスト)なのか、株主資本コスト(投資者の期待リターン)なのかで、会社間の比較可能性が変わってくる。一般的にWACCの方が低く算出されることから、「資本コストとしてどちらを採用したのか」は明確にしておくべきである。 |

| 「資本コスト」の算出方法や基礎データの記載がない | 「資本コスト」の算出方法がブラックボックスだと、投資家はその妥当性を検証することができない。とりわけ、WACCではなく株主資本コストとして他社よりも著しく低い4%台の数値を開示している場合、投資家から疑問の声が上る可能性がある。それを避けるためにも、上記で紹介したナカノフドー建設のように、CAPMによる算定で用いた基礎データについて詳細に説明することが望ましい。 |

| 「現状分析」が十分でなく、「取組み」が羅列されているだけで、「現状がどうなっており、なぜその取り組みが必要になるのか」といった論理的なつながりに欠けている | 東証が求めているように「現状分析」→「目標設定」→「取組みの検討」→「取組みの実行」というサイクルを意識した開示になっていると、投資家は腹落ちしやすい。例えば、戸田建設の任意開示では、「現状認識」と「現状分析」を峻別し(添付資料5ページと7ページ)、「改善ポイント」と「改善目標」の関係を整理(添付資料6ページ)した後、「改善ポイント」「KSF(重要成功要因)」「KPI」の関係を明示した「ROIC逆ツリーを活用した社内マネジメント」(添付資料7ページ)につなげており、ROE向上に向けて何をすべきかが明確に記載されているので、参考にしたい。 |

WACC : 「Weighted Average Cost of Capital=加重平均資本コスト」の略であり、要するに「資本コスト」である。WACCは文字通り負債コスト(金利)と株主資本コスト(配当+キャピタルゲイン)を加重平均して算定される。

ROIC逆ツリー : ROICを分解する際に左から右へ図示化することが多いが(ROICツリー)、ROIC逆ツリーでは分解された数値(算式)が左に配置され、最終的に右端のROICに至ることから左右「逆」となっている。

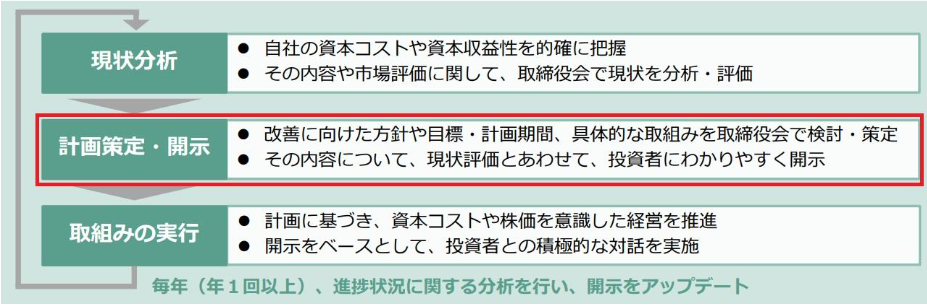

東京証券取引所が2023年3月にプライム市場およびスタンダード市場に上場している企業に対して「資本コストや株価を意識した経営」を要請し、さらに年明け(2024年1月15日)に当該要請への対応状況を一覧にした「開示企業一覧表」を公表するとしてから、企業における対応が加速している(開示企業一覧表の詳細については2023年11月7日のニュース「開示企業一覧表に掲載されるためのキーワードが確定、 CG報告書はいつ再提出する?」を参照)。

|

対象企業の多くで、東証が要請した上記のPDCAサイクルのうち、「現状分析」は既に完了しており、対応が早い企業は「計画策定」あるいは「開示」まで(上図の赤枠)完了している状況だ。

今後、年内に「計画策定」「開示」を進めたい企業にとっては、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

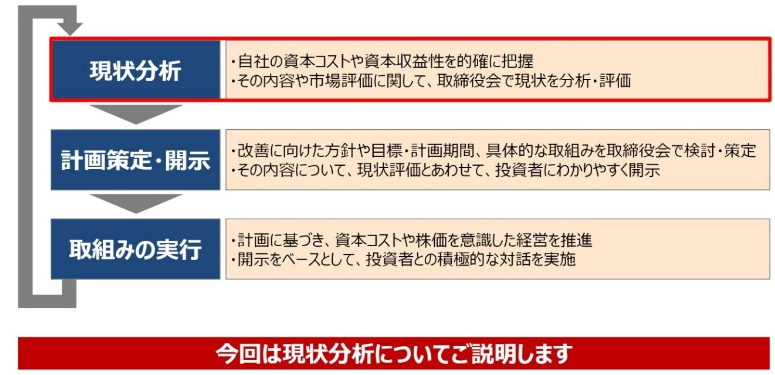

東京証券取引所が2023年3月にプライム市場およびスタンダード市場に上場している企業に対して「資本コストや株価を意識した経営」を要請し、さらに年明け(2024年1月15日)に当該要請への対応状況を一覧にした「開示企業一覧表」を公表するとしてから、企業における対応が加速している(開示企業一覧表の詳細については2023年11月7日のニュース「開示企業一覧表に掲載されるためのキーワードが確定、 CG報告書はいつ再提出する?」を参照)。

|

対象企業の多くで、東証が要請した上記のPDCAサイクルのうち、「現状分析」は既に完了しており、対応が早い企業は「計画策定」あるいは「開示」まで(上図の赤枠)完了している状況だ。

今後、年内に「計画策定」「開示」を進めたい企業にとっては、適時開示のフォーマットを用いた任意開示事例が参考になることは2023年8月9日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例」(以下、「第一弾のニュース」)や2023年10月23日のニュース「資本コストを意識した経営の取組みに関する適時開示の好事例・第二弾」(以下、「第二弾のニュース」)でお伝えしたとおり。今回、第三弾として、2023年10月20日から2023年11月10日にかけて「資本コスト」というキーワードを盛り込んだ任意の適時開示を行った25社について、各社の資本コスト、資本収益性の指標や市場評価の指標として何を採用したのか、現状分析と目標、具体的な取組みを調査したところ、下表のとおりの結果となった。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

| 日付 | 企業名 | 把握した 資本コスト |

現状分析と目標 | 具体的な取組み | |

| 資本収益性 | 市場評価 | 2023年11月10日 | ビーアールホールディングス(東証プライム) | 株主資本コストは6%〜7%程度 | ROEは7.6% (目標) ROE10%以上の継続的に維持 |

PBRは1.2倍 (目標) 今後継続して1倍以上を維持 |

<ROEの改善> <株主還元施策> |

| 2023年11月10日 | 千葉興業銀行(東証プライム) | 広義の資本コストは約9.7% | 普通株ROEは4.80% (目標) 普通株ROE 5%以上 |

PERは約10.3倍 PBRは約0.49倍 (目標) PERは約12倍、PBRはまずは0.6倍台を目指す |

<事業ポートフォリオの見直し> <着実な優先株式の償還・自己株買い> <地域経済の発展に貢献> |

| 2023年11月10日 | スズケン(東証プライム、名証プレミア、札証) | 資本コストは5%程度 | ROEは4.9%(2023年3月末) (目標) 創立100周年(2033年3月期)までにROE8%以上達成 |

PBRは0.89倍(2023年9月末) | <事業戦略> ・既存事業の構造改革 ・新規事業の創出 <財務・資本戦略> ・政策保有株式の縮減 ・株主還元政策(安定的な配当水準の向上を重視し、機動的に自己株式の取得を実施) <非財務情報開示への取組み> ・ESG重要課題(マテリアリティ)におけるKPIの達成 ・医療・ヘルスケア分野における社会コストの低減 ・人的資本経営の推進 <IR戦略> ・IR活動の充実(国内外機関投資家向けIR活動の強化) ・情報開示の充実(ホームページ、統合報告書、英文開示などの充実) <その他> ・コーポレート・ガバナンスの強化 |

| 2023年11月10日 | 西華産業(東証プライム) | 株主資本コストは4.5%~6.5%の間で推移 | ROEは15.4%(2023年3月末) (目標) 8.0%台維持→10.0%へ上方修正 |

PBRは0.75倍(2023年9月末) PERは4.9倍 |

・ROE目標(現状8.0%台維持)を10.0%へ上方修正し、長期経営ビジョンの収益目標を前倒し達成するため、PDCAサイクルを効果的に回す組織体制を整備する。 ・財務健全性を維持しつつ、強いB/Sを活かし、100億円規模の成長投資を実行。 ・株主還元の方針を、「配当性向」から「総還元性向」へ変更し、その水準について45%を目途とし、株主還元を強化する。 ・政策保有株式の縮減を進め、計画通り2024年度までに連結純資産の20%を下回る水準を目指し、将来的には10%までの縮減を検討。 ・株主優待制度を導入し、新しい株主を呼び込み、売買取引活性化を目指す。 ・当社の取り組みが幅広く理解されるよう、情報開示・投資家との対話・IRを強化する。 ・持続的成長に向けた健全なインセンティブとして機能する役員報酬制度を導入する。 |

| 2023年11月10日 | ナイス(東証スタンダード) | 記載なし | ROEは8.1% | PBRは0.3~0.4倍程度 PERは5倍程度 |

<利益成長> ・中期経営計画達成に向けた取り組み(成長牽引策の実行) ・M&A、DX投資、設備投資等の推進 <資本効率向上・ROIC経営の導入> ・事業ポートフォリオの最適化(グループ会社・事業の機能再編、統廃合) <株主還元> ・安定的かつ継続的な配当政策(中間配当の実施、継続的な増配を目指す) <環境目標の達成> ・Scope1・2カーボンニュートラルの達成 ・社有林の二酸化炭素吸収量を増大 <人的資本経営の推進> ・従業員エンゲージメントの向上 ・タレントマネジメントと後継者育成 ・健康経営の実践 |

| 2023年11月10日 | あすか製薬ホールディングス(東証プライム) | 記載なし | ROEは8.2% | PBRは0.65倍 | <成長戦略> <株主還元の強化> <IR活動の強化> |

| 2023年11月9日 | 光ビジネスフォーム(東証スタンダード | 記載なし | ROEは15.1% | PBRは0.559倍 (目標) 2026年度までにPBR1倍を目指す |

<新しい製品分類による重点分野の事業拡大> <環境に配慮した事業展開> <人的資本の充実に向けた施策の推進> <情報開示の強化> |

| 2023年11月9日 | アネスト岩田(東証プライム) | 記載なし | ROEは11.6% | PBRは1.01倍 PERは9.27倍 |

<収益性向上> ・事業投資 ・成長投資 ・資本効率の向上 <株主還元> ・自己株式の取得 ・配当政策 |

| 2023年11月9日 | 東陽倉庫(東証スタンダード・名証プレミア) | 株主資本コストは7.6% WACCは4.5% |

ROEは5.9% | PBRは0.47倍 PERは8.10倍 |

<積極的な設備投資による収益及び利益の拡大> <株主還元> <政策保有株式の縮減> <積極的なIR活動の実践と投資家との対話推進> |

| 2023年11月9日 | 河合楽器製作所(東証プライム) | 株主資本コストは約7%と推定 | ROEは10.3% (目標) ROEを10.0%以上 |

PBRは0.69倍 (目標) PBRは1.0倍以上 |

<キャピタルアロケーション方針の策定> <株主還元水準の向上> <IR活動の強化> ・投資家向け説明会の開催数を増やすとともにオンラインも活用 ・IRサイトの改良により情報を積極的に開示 |

| 2023年11月8日 | 丸運(東証スタンダード) | 株主資本コストは5%程度 | ROEは1.32% (目標) ROEを5.5%以上 |

PBRは0.27倍 | <収益力の向上> <株主還元の強化> <IR活動の充実> |

| 2023年11月7日 | 丸文(東証プライム | ・市場評価(株価)に基づく株主資本コスト(ROE÷PBR)は約8.4%~19.2% ・CAPMによる株主資本コスト(β値は直近5年のヒストリカルベータ)は約5.7%~6.3% |

ROEは11.5% | PBRは0.8倍 | <成長戦略の実行> <財務施策の実行> ・2024年3月期から「DOE(株主資本配当率)」を新たな配当目安の指標として導入し「連結配当性向40%またはDOE2.5%のいずれか高い方」とするなどなど <非財務施策の展開> ・サステナビリティ経営の推進 ・コーポレートガバナンス強化 ・ステークホルダーエンゲージメント向上 |

| 2023年11月7日 | デジタルホールディングス(東証プライム) | 株主資本コストは6.3%~8.1% WACCは5.2%~6.7% |

ROEは0.59% ROICは△1.84% |

PBRは0.61倍 | <既存事業の収益力強化> <注力事業にフォーカスした投資> <コストコントロール> <資本の最適分配> <株主還元> |

| 2023年11月7日 | ジャックス(東証プライム) | 記載なし | ROEは11.1% (目標) ROEは10%以上 |

PBRは0.85倍 (目標) PBRは1.0倍以上 |

<事業戦略> ERM(統合リスクマネジメント)の推進と事業ポートフォリオマネジメントによる事業収益の極大化 <財務戦略> ALM(資産及び負債の総合管理)による財務健全性の向上と調達の多様化 <非財務戦略> ・IR活動の強化と対話の推進によるステークホルダーの満足度向上 ・ESG経営の推進 |

| 2023年11月7日 | 不二サッシ(東証スタンダード) | 記載なし | ROEは1.9% (目標) ROEは8.0%以上 |

PBRは0.45倍 | <中期経営計画の実行> <総資産回転率や財務レバレッジのさらなる改善> <脱炭素経営の実践・人的資本への投資等の非財務情報の積極的な開示> |

| 2023年11月6日 | 住友精化(東証プライム) | 約7%、平均WACCは5.6% | 2018年度以降の平均ROEは7.2%、平均ROICは6.5% (目標) 2025年度はROE8.5%、ROIC8.0% |

PBRは、2018年度以降(過去5年間)1.0を下回っている (目標) PBR1.0倍以上 |

<中期経営計画の達成> <積極的な成長投資> <ステークホルダーとのコミュニケーションの強化および株主還元の更なる充実> |

| 2023年11月2日 | ニッタ(東証プライム) | 記載なし | ROEは8.8% | PBRは0.63倍 | <成長戦略の着実な実行> <資本効率の向上> <株主還元の強化> |

| 2023年10月31日 | モリ工業(東証スタンダード | 記載なし | ROEは10.91% (目標) ROE5年平均8%以上を維持 |

PBRは0.53倍 (目標) PBR1.0倍超 |

<事業成長と収益性の向上> <株主還元の強化> <IR活動の充実> |

| 2023年10月30日 | サンワテクノス(東証プライム) | 記載なし | ROEは13.3% (目標) 高水準のROEを維持 |

PBRは0.68倍 (目標) PBR1.0倍超 |

<中期経営計画の着実な実行> ・顧客セグメント戦略と拠点営業戦略の融合による収益性の向上 ・「イノベーション本部」を設置 ・自動化・省人化ニーズを捉えるためのロボティクス営業の強化 ・米中デカップリングサプライチェーンからの脱中国対応 ・脱炭素化に向けた環境対応への投資機会の獲得 <株主還元の充実> ・安定配当の維持 ・連結配当性向25~35%を目標 ・時期及び財政状況に応じた自己株式の取得 <IR・SR活動の拡充> ・活動拡充化のためのIR専任部署「広報・IR室」を設置 ・取締役、IR担当役員による個人投資家向け会社説明会、機関投資家向け決算説明会の開催、メディア(IRラジオ、専門紙)を通しての定期的な情報発信 ・株主・投資家との間の建設的な対話への取組(IR・SRミーティング等)を活性化 ・IR・SR活動で寄せられた意見等を取締役会等で共有し、経営戦略のレビュー等に活用 |

| 2023 年 10 月 30 日 | リケンテクノス(東証スタンダード) | 記載なし | ROEは7.5% (目標) ROE8%以上 |

PBRは0.59倍 (目標) PBR1倍以上 |

<財務戦略> ・株主還元(自己株式取得・配当)の強化 ・政策保有株式の縮減 <成長戦略> ・中期経営計画の完遂 ・成長投資の拡充 <非財務戦略 > ・IR・SRの拡充(2023年9月より統合報告書を初めて発行) ・人材戦略の強化(従業員向け株式報酬制度の導入検討) ・役員報酬制度の見直し |

| 2023年10月30日 | 東邦金属(東証スタンダード) | 記載なし | ROE は8.9% (目標) ROE8%以上 |

PBRは1.19倍 (目標) PBR1倍以上 |

<収益力の向上> ・中期経営計画の着実な遂行 <株主還元> ・早期の復配 <IR活動の充実> ・決算説明資料の開示、技術開発の進捗状況の報告 |

| 2023年10月30日 | マクセル(東証プライム) | ROICは3.5% | ROEは6.32% | PBRは0.85倍 PER は13.6倍 |

具体的な計画は2024年度第1四半期の次期中計発表と合わせて開示予定 |

| 2023年10月27日 | 東洋テック(東証スタンダード) | 記載なし | ROEは3.61% (目標) ROEを2024年度末に6%水準、2027年度末に8%水準を目指す |

PER は13.15倍 PBRは0.47倍 |

<成長戦略の実行> ・既存事業の収益改善 ・積極的なM&A投資 ・資産ポートフォリオの見直しによる資本効率の引上げ <株主還元・資本政策の推進> ・配当政策の見直し ・株主優待制度の新設 ・流動株増加に向けた取組強化 <IR活動の拡充> ・個人投資家説明会の継続実施 ・経営情報開示の充実 |

| 2023年10月23日 | PLANT(東証スタンダード) | WACC=4.69% 株主資本コスト=6.86% |

ROEは1.2%(ただし、特別損益を除けば8.1%) (目標) ・利益率向上と資本政策(Equityコントール等)によりROE8.6%達成を目指す |

PBRは0.39倍 | <収益構造改革に向けての経営戦略の着実な実行> ・「既存店の改装」「PB開発の強化」「業務改革(R-9)」を引き続き着実に実行 <自己株式取得による資本効率向上と株主還元強化> ・2024年9月期は、配当や自己株式取得等による総還元性向の目標を100%とする。 <積極的なIR活動の実施> |

| 2023年10月20日 | 岩井コスモホールディングス(東証プライム) | 記載なし | ROEは6.2% (目標) 業界平均を上回るROEの維持を目指す |

PBRは0.68倍(2023年9月末現在) TSRは126.6% |

<収益向上の施策> ・戦略的投資 ・DX推進 ・営業力の強化 ・人的資本投資 <安定的な株主還元> ・安定配当の継続と業績連動の利益還元 ・経営資源の効率的な活用 <積極的なIR活動> ・IR情報の積極配信 ・当社コーポレートサイトをリニューアル |

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

PER : Price Earnings Ratio=株価収益率(株価/1株当たり純利益)

優先株式 : 普通株式に比べ、配当または残余財産の分配、あるいはその両方を優先的に受ける権利をもつ株式。

配当性向 : 配当総額/当期純利益

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。

Scope1・2 : スコープ1 : 事業者自らによる温室効果ガスの直接排出のこと。

スコープ2 : 他社から供給された電気、熱、蒸気の使用に伴う温室効果ガスの間接排出のこと。

スコープ3 : 事業者自ら排出している温室効果ガス(二酸化炭素等)であるScope1、Scope2以外の間接排出、具体的には「事業者の活動に関連する他社」による温室効果ガスの排出のこと。

従業員エンゲージメント : 「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は大きく異なっている。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

WACC : 「Weighted Average Cost of Capital=加重平均資本コスト」の略であり、要するに「資本コスト」である。WACCは文字通り負債コスト(金利)と株主資本コスト(配当+キャピタルゲイン)を加重平均して算定される。

DOE(株主資本配当率): 「DOE(Dividend On Equity ratio=株主資本(純資産)配当率」は、株主資本(株主からの出資金に、これまでの事業活動によって稼ぎ出した利益を加えたもの。貸借対照表の「資本の部」の合計)に対して会社がどの程度の配当を行っているかを示す指標であり、「配当総額/期末時点の資本の部の合計」により算出される。

SR : Shareholder Relations の略で、「株主向け広報」と訳される。株主を含む広く投資家全般に対する広報活動を「IR」 (Investor Relations) と呼ぶのに対し、SR活動とは、企業と株主との信頼関係を築くための活動を指す。

以上の中から好事例を紹介したい。

まず、PLANTはROEを「当期純利益率」「総資産回転率」「財務レバレッジ」の要素に分解して(これをデュポン式という)、それぞれの要素の分母・分子の値に関連したROE向上策を記載している。それぞれの施策と最終目標(ROE向上)の論理的なつながりが明確となっており、タスクが明確化されている点は、投資家目線からも好印象だろう(下図参照)。

|

マクセルは現状分析のみの開示となったが、リリースのタイトル末尾に「(現状分析)」が付記されており、リリースの冒頭で、東証の「資本コストや株価を意識した経営の実現に向けた対応の要請内容」(東証の要請の2ページを参照)のPDCAサイクルの図のうち「現状分析」を赤枠で囲むことで、今回の開示が「具体的な取組み」には踏み込んでいないことが一目で分かるようになっている。

|

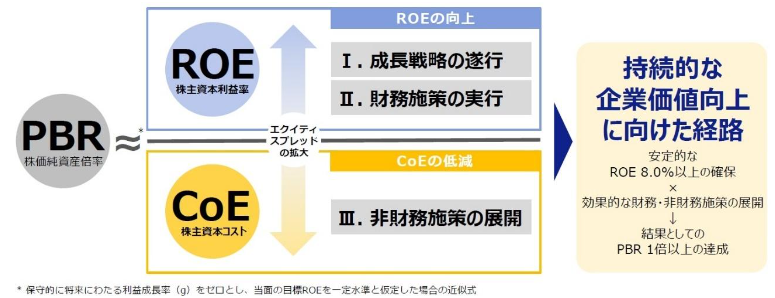

丸文の開示(下図)も分かりやすさの点で評価できる。利益予想の現在価値合計が企業価値であり、株式時価総額が企業価値を適切に表しているとすると、ROEと資本コストが同じ状況では、企業価値は純資産に一致する(すなわちPBRは1倍になる)という関係式を図示している(実際には株価は様々な要因で上下することから、イコールではなく、波線のイコール(ニアリーイコール)を用いている)。PBRを上げるには(株価を上げるには)ROEを上げるか、株主資本コストを下げるしかなく、「成長戦略の遂行」「財務施策の実行」がROE向上につながり、「非財務施策の展開」が株主資本コストを低減させ、それらの施策を同時に行うことでエクイティスプレッドが増加し、PBRを向上させるというロジックを表現している。

エクイティスプレッド : ROEと株主資本コストの差

|

上記の任意開示事例からは、以下のような取組みが一般的となっていることが分かる。

| ・中期経営計画の着実な実行 ・株主還元の強化(配当、自己株式) ・IRの充実 |

そのうえで、自社の置かれた状況に応じ、例えば次のような追加的な取組みを記載している事例が見受けられる。

| <経営資源の効率的な活用に向けた施策> ・政策保有株式の縮減 ・事業ポートフォリオマネジメントの実施(成長事業への投資拡大、非事業用遊休資産の圧縮) <成長の加速化、利益率の向上のための施策> ・積極的なM&Aの実施 <取締役のインセンティブ向上の施策> ・取締役報酬体系の見直し(業績連動報酬の導入・株式報酬制度の導入等) <その他> ・人的資本の充実 ・サステナビリティ経営の推進 |

また、開示にあたっては細かな言い回しにも注意したい。例えば、下記の(A)~(C)の3つの言い回しを比較すると、(A)の言い回しは消極的と言わざるを得ない。投資家に訴求する言い回しは(C)であろう。

ROEが資本コストを大きく上回っている優良企業からは、さらなる高みを目指すための数値目標を示しづらいとの声も聞かれるが、開示事例を分析したところ、「●%超の水準の維持」という言い回しも見受けられたので参考にしたい。また、「取組み」として「●●の継続的な実施」と記載している事例も散見された。既に実施済みの施策を書いてはいけないルールはないので、特に新規の「取組み」が少ない企業は実施済みの施策を記載することも検討したい。

昨今、多くの上場会社が任意の報酬委員会を設置しているが、取締役の個人別報酬等の決定については、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨今、多くの上場会社が任意の報酬委員会を設置しているが、取締役の個人別報酬等の決定については、少なくとも開示ベースでは報酬ガバナンスが十分に効いているとは言えない実態が明らかとなった。

報酬ガバナンスに深い関わりを持つのが、2021年3月1日から施行された改正会社法施行規則の98条の5だ。下記のとおり、同条では、取締役の個人別報酬等の内容の決定を代表取締役等に再一任(委任)する場合などにおける取締役会の決議事項が規定されている(改正の全体像は【2020年12月の課題】改正会社法・政省令の施行に向けた企業の対応 参照)。なお、「法361条第7項に規定する法務省令で定める事項」とは、「取締役の個人別の報酬等の内容についての決定に関する方針」を指す。

|

会社法施行規則 第98条の5 法第361条第7項に規定する法務省令で定める事項は、次に掲げる事項とする。 (一~五 略) 六 取締役の個人別の報酬等の内容についての決定の全部又は一部を取締役その他の第三者に委任することとするときは、次に掲げる事項 イ 当該委任を受ける者の氏名又は当該株式会社における地位及び担当 ロ イの者に委任する権限の内容 ハ イの者によりロの権限が適切に行使されるようにするための措置を講ずることとするときは、その内容 |

会社法施行規則第98条の5六イにおける「委任を受ける者」としては、通常、代表取締役が想定される。そして、代表取締役による独断専行を防ぐため、同ハでは「ロの権限が適切に行使されるようにするための措置」を期待している。典型的には、「任意の報酬諮問委員会」の見解を踏まえて代表取締役が取締役の個人別報酬等の内容を決定することが想定されていると言える。

もっとも、「委任を受ける者」は代表取締役に限定されるわけではない。例えば、「権限が適切に行使されるようにするための措置」として、取締役の個人別報酬等の決定そのものを任意の報酬委員会に委任することも可能であり、その方が代表取締役への一任と比べ、報酬ガバナンスの観点からは望ましいと言える。

そこで当フォーラムでは、TOPIX100に採用されている監査役会設置会社(56社)および監査等委員会設置会社(20社)のうち任意の報酬委員会を設置している74社のコーポレートガバナンス報告書を調査した。その結果、取締役の個人別報酬等を決定する権限を取締役会から任意の報酬委員会に委任していることが明確に記載された事例は9社にとどまることが確認された。上記会社法改正から既に2回の株主総会シーズン(6月)が経過しているにもかかわらず、少なくとも開示ベースでは非常に限定的と言わざるを得ないだろう。なお、代表取締役に再一任している旨を明記している事例は17社あった。

下記の2つの事例では、いずれも任意の報酬委員会の審議を経たうえで取締役会が報酬方針を決定し、個別の報酬額の決定は任意の報酬委員会に委任している。

| 武田薬品工業 | 取締役の報酬水準、報酬の構成および業績連動報酬(長期インセンティブプランおよび賞与)の目標設定等は、報酬委員会での審議を経た上で取締役会に答申され、決定されます。また、取締役会決議をもって、監査等委員でない社内取締役の個別の報酬額の決定を報酬委員会に委任することとしており、個別の報酬の決定にあたり、より透明性の高いプロセスを実現しております。 |

| 日本電信電話 | 当社の取締役の報酬の決定方針及び構成・水準については、客観性・透明性を確保するために、独立社外取締役3名を含む5名の取締役で構成される報酬委員会を設置し、同委員会の審議を経て取締役会にて決定することとします。また、報酬の割合、算定方法及び個人別の報酬の額については、取締役会から同委員会に委任し、決定することとしています。 |

また、以下事例のうちKDDIは、任意の報酬諮問委員会への委任こそしていないものの、代表取締役への再一任を否定したうえで、任意の報酬委員会を活用するプロセスを説明している。三菱商事は業務執行取締役の個別の報酬額の決定は社長に再一任しているものの、社長自身の報酬の決定は任意の報酬諮問委員会に委任している。

| KDDI | 基本報酬、業績連動型賞与、業績連動型株式報酬及び株価連動型賞与の個人別の支給額は、代表取締役への委任は行わず、報酬諮問委員会の助言を受けて取締役会決議により決定しています。 |

| 三菱商事 | 定性評価を含む個人業績評価に基づいて支給する個人業績連動報酬については、業務執行を担う取締役に対して、毎年、取締役会から委任を受けた社長が、当該事業年度の各役員の業績を財務・非財務の両面から評価し、その結果を反映して、個人別支給額を決定しています。 社長自身の業績評価は、毎年、取締役会から委任を受けた社長業績評価委員会(ガバナンス・指名・報酬委員会の下部機関であり、同委員会の委員長である取締役会長及び委員である社外取締役をメンバーとする)において決定しています。 |

任意の報酬委員会への“全面的”な委任までは抵抗があるという会社においては、報酬ガバナンスの透明性を高める一つの手法として参考になりそうだ。

香港を拠点とし、アジアに投資するグローバルな機関投資家の団体であるアジア・コーポレート・ガバナンス協会(The Asian Corporate Governance Association=ACGA)は(2023年)12月13日、アジア諸国の「コーポレートガバナンス・ランキング」を含むコーポレートガバナンスに関する調査結果「CG Watch」の2023年版を公表した。ACGAの会員となっている機関投資家の資産総額は40兆米ドルに達しており、日本の規制当局に対しても強い発言力を持っている。なお、本サーベイは中国政府系の中信証券(CITIC証券)の傘下にある投資会社CLSAと共同で実施された。

「CG Watch」は毎回、アジアの12か国を対象とする「マーケット・ランキング」を発表している。「CG Watch」2023年版のリリース文では「日本が2位に浮上(Japan jump to 2nd place)」と見出しが打たれ、「CG Watch」本文の冒頭では「最近 20 年間で最大の変化(biggest change in 20 years)」と評している。下表は直近3回分(2018年、2020年、2023年)のランキングをまとめたものだが、日本が年を追うごとにランクを上げていることが分かる。

| 2018年版 | 2020年版 | 2023年版 | |||

| 1 | Australia | 1 | Australia | 1 | Australia |

| 2 | Hong Kong | 2 | Hong Kong | 2 | Japan |

| 3 | Singapore | 3 | Singapore | 3 | Singapore |

| 4 | Taiwan | 4 | Taiwan | 4 | Taiwan |

| 5 | Malaysia | 5 | Japan | 5 | Malaysia |

| 6 | Thailand | 5 | Malaysia | 6 | Hong Kong |

| 7 | Japan | 7 | India | 6 | India |

| 7 | India | 8 | Thailand | 8 | Korea |

| 9 | Korea | 9 | Korea | 9 | Thailand |

| 10 | China | 10 | China | 10 | China |

| 11 | Philippines | 11 | Philippines | 11 | Philippines |

| 12 | Indonesia | 12 | Indonesia | 12 | Indonesia |

日本が2020年版で7位から5位にランクアップした際は、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

香港を拠点とし、アジアに投資するグローバルな機関投資家の団体であるアジア・コーポレート・ガバナンス協会(The Asian Corporate Governance Association=ACGA)は(2023年)12月13日、アジア諸国の「コーポレートガバナンス・ランキング」を含むコーポレートガバナンスに関する調査結果「CG Watch」の2023年版を公表した。ACGAの会員となっている機関投資家の資産総額は40兆米ドルに達しており、日本の規制当局に対しても強い発言力を持っている。なお、本サーベイは中国政府系の中信証券(CITIC証券)の傘下にある投資会社CLSAと共同で実施された。

「CG Watch」は毎回、アジアの12か国を対象とする「マーケット・ランキング」を発表している。「CG Watch」2023年版のリリース文では「日本が2位に浮上(Japan jump to 2nd place)」と見出しが打たれ、「CG Watch」本文の冒頭では「最近 20 年間で最大の変化(biggest change in 20 years)」と評している。下表は直近3回分(2018年、2020年、2023年)のランキングをまとめたものだが、日本が年を追うごとにランクを上げていることが分かる。

| 2018年版 | 2020年版 | 2023年版 | |||

| 1 | Australia | 1 | Australia | 1 | Australia |

| 2 | Hong Kong | 2 | Hong Kong | 2 | Japan |

| 3 | Singapore | 3 | Singapore | 3 | Singapore |

| 4 | Taiwan | 4 | Taiwan | 4 | Taiwan |

| 5 | Malaysia | 5 | Japan | 5 | Malaysia |

| 6 | Thailand | 5 | Malaysia | 6 | Hong Kong |

| 7 | Japan | 7 | India | 6 | India |

| 7 | India | 8 | Thailand | 8 | Korea |

| 9 | Korea | 9 | Korea | 9 | Thailand |

| 10 | China | 10 | China | 10 | China |

| 11 | Philippines | 11 | Philippines | 11 | Philippines |

| 12 | Indonesia | 12 | Indonesia | 12 | Indonesia |

日本が2020年版で7位から5位にランクアップした際は、政治的混乱のあったマレーシアとタイのスコアが伸びなかったことで、日本のランクが相対的に向上した側面があった(2021年6月3日のニュース「ACGAのCGランキング 日本は7位→5位も“漁夫の利”との声」参照)。これに対し、2023年版のランクアップについてCG Watchは「予想外の大ヒット(a surprise blockbuster hit)」であり、「まさにポップコーンを手に取る瞬間(a real grab your-popcorn moment)」という独特な表現で称賛している。

ACGAは、今回公表されたCG Watchはマーケット・ランキングとアジアエリア全体の分析で構成された「概要報告(Overview Report)」であり、各マーケットの個別分析結果は「今後数か月にわたって段階的に発表される予定」としている。もっとも、日本については、プレゼンテーション資料において以下のとおり評価ポイントが先行して示されている。

1 東証は上場企業に対して、投資対象として相応の資本効率と収益性を回復することで、低バリュエーションに対処することを強く求めている。

2 金融庁はコーポレートガバナンス改革を加速する「アクション・プログラム」を新たに公表し、公開買付や共働エンゲージメントなどの根深い問題(deeply entrenched problems)の対処に動いている。

3 政府はジェンダー多様性と女性活躍(women’s empowerment)を推進しており、東証は上場規則を改正してジェンダー多様性について新たな目標を設定した。

4 経済産業省は企業買収について、より公正で透明性の高いプロセスを提言した。

5 上場企業の情報開示は未だ低水準ではあるが(albeit from a low level)、着実に改善している。

6 国内外の投資家は個別および共働でのエンゲージメントを強化し、また議決権行使について的を絞った効果的な手法(in a more targeted way)を実施している。

7 株主提案の数が大幅に増加(big increase)している。

8 監査関連の規制やシステムにつき、様々な改善(range of improvements)があった。

9 引き続きメディアの活動が改善、市民社会(civil society)の理解も進んでいる。

上記のうち①は東証による「資本コストや株価を意識した経営の実現に向けた対応」の要請、②は金融庁による「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」の公表、③は東証による「女性版骨太の方針2023に係る有価証券上場規程等の一部改正」の実施、④は経産省による「企業買収における行動指針」の策定を示している。⑧については各マーケットの個別分析結果で明らかにされることが見込まれるが、「監査法人のガバナンスコードの改訂」を指すものと思われる。

これら政策的な資本市場改革がグローバルな機関投資家団体に評価されたことは、政府および規制当局を大いに勇気付けることとなり、追加施策や更なる規制強化に向かわせる可能性もあろう。2024年におけるコーポレートガバナンス・コードの改訂は見送られることは既定路線となっているが(2023年4月4日のニュース「SSコード、CGコード改訂の代わりに何が行われる?」参照)、上場企業においては手綱を緩めることなくコーポレートガバナンス改革関連の動向を注視したい。