上場会社が支配株主から受けた株主提案が、自社のガバナンス・ルールと正面から矛盾する内容だった場合、その提案はどこまで押し通され得るのか。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は ログイン画面に遷移します。

上場会社が支配株主から受けた株主提案が、自社のガバナンス・ルールと正面から矛盾する内容だった場合、その提案はどこまで押し通され得るのか。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

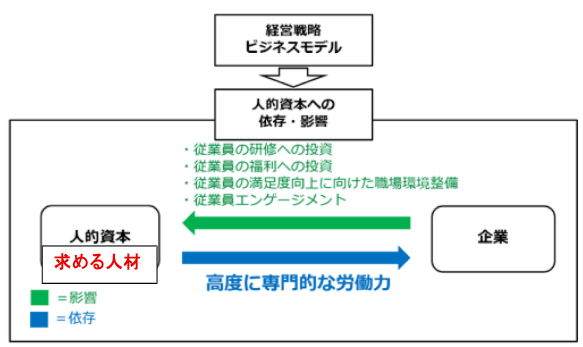

人的資本が企業価値の源泉であるとの認識が広がる中、内閣官房は(2026年)1月20日、「人的資本可視化指針(改訂版)」を公表している(2026年2月10日までパブリックコメントを募集中)。総理大臣の直属部局であり、政府全体の司令塔としての役割を担う内閣官房が「人的資本」というテーマを扱っているのは、このテーマが単一の省庁の枠を超えた政府全体の「重要政策」として位置づけられているからに他ならない。今回の改訂は単なる開示項目の追加や記載方法の修正ではなく、企業に対して「人への投資を経営戦略とどのように結びつけて説明するのか」を明確に求めるものとなっている。

2025年11月には金融庁が「企業内容等の開示に関する内閣府令」(開示府令)の改正案を公表し、有価証券報告書において、企業戦略と関連付けた人材戦略およびそれを踏まえた従業員給与等の決定方針の開示を義務付けることとしたところ(【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【後編】参照)。今回の人的資本可視化指針の改訂は、開示府令の改正を受け、企業が有価証券報告書等において「経営戦略と人材戦略の関係」をどのように説明すべきかについての考え方を示すものと位置づけられる。

2022年に策定された初版の人的資本可視化指針は、日本企業における人的資本に関する情報の開示を大きく前進させた。女性管理職比率や育児休業取得率といった比較可能な指標の開示は着実に広がり、人的資本が経営課題として認識される契機となったことは間違いない。一方で、多くの企業においては単なる数値指標の開示にとどまり、人的資本が将来の収益力や競争優位にどのように貢献しているのかを説明できていないという課題が浮き彫りになっている。

これは、日本企業の人的資本投資をデータで見ればさらに明確になる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

人的資本が企業価値の源泉であるとの認識が広がる中、内閣官房は(2026年)1月20日、「人的資本可視化指針(改訂版)」を公表している(2026年2月10日までパブリックコメントを募集中)。総理大臣の直属部局であり、政府全体の司令塔としての役割を担う内閣官房が「人的資本」というテーマを扱っているのは、このテーマが単一の省庁の枠を超えた政府全体の「重要政策」として位置づけられているからに他ならない。今回の改訂は単なる開示項目の追加や記載方法の修正ではなく、企業に対して「人への投資を経営戦略とどのように結びつけて説明するのか」を明確に求めるものとなっている。

2025年11月には金融庁が「企業内容等の開示に関する内閣府令」(開示府令)の改正案を公表し、有価証券報告書において、企業戦略と関連付けた人材戦略およびそれを踏まえた従業員給与等の決定方針の開示を義務付けることとしたところ(【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【後編】参照)。今回の人的資本可視化指針の改訂は、開示府令の改正を受け、企業が有価証券報告書等において「経営戦略と人材戦略の関係」をどのように説明すべきかについての考え方を示すものと位置づけられる。

2022年に策定された初版の人的資本可視化指針は、日本企業における人的資本に関する情報の開示を大きく前進させた。女性管理職比率や育児休業取得率といった比較可能な指標の開示は着実に広がり、人的資本が経営課題として認識される契機となったことは間違いない。一方で、多くの企業においては単なる数値指標の開示にとどまり、人的資本が将来の収益力や競争優位にどのように貢献しているのかを説明できていないという課題が浮き彫りになっている。

これは、日本企業の人的資本投資をデータで見ればさらに明確になる。2000年以降の「人的資本投資額の対名目GDP比率」を見ると、日本企業は欧米企業よりも圧倒的に低くなっている(2025年12月に内閣官房等より公表された資料「人的資本可視化指針の見直しについて」11ページ参照)。また、研究開発費の内訳を見ても米国企業が人件費に約62%を投じているのに対し、日本企業は約40%にとどまっている(同17ページの右の表参照)。少なくとも数字の上では、日本企業は「人」という無形資産への投資を後回しにしてきたと言わざるを得ない。

改訂指針は、こうした投資の空白を埋めることを強く意識し、人的資本をコストではなく「価値創造の源泉」と再定義するとともに、経営戦略と連動した人材戦略および人的資本投資を、説得力のある成長ストーリーとして投資家に示すことを求めている。そのためには、①まず経営戦略を実現するための「あるべき組織・人材像」を明確に描き、②現状とのギャップを特定したうえで、③そのギャップを埋めるためにどのような投資や施策が必要なのかを整理する必要がある。人的資本開示とは、その整理の結果を外部に説明する行為に他ならない。

また、改訂指針では、人的資本を企業の将来の見通しに影響を与え得る要素として、「リスク」と「機会」の両面から捉え、説明することも求められている。自社のビジネスモデルが人的資本に依存していればいるほど、必要な人材を確保・育成できなかった場合、経営戦略が機能しなくなる「リスク」は高くなる。実際、新規事業、グローバル展開、DXなどが頓挫する事例の多くは、戦略そのものの方向性の誤りというよりも、それを担う人的資本の不足に起因している。一方で、研修投資、報酬設計、労働環境の整備、従業員との対話などを通じて従業員の能力やエンゲージメントを高めることができれば、それは明確な「機会」となり、事業の実行力や変革スピードの向上、新規事業の立ち上げ、競争優位の持続などにつながる。要するに、自社ビジネスモデルが人的資本にどのように依存しており、その依存関係に対して人的資本投資がどのような影響を与えているのかを、経営陣として説明できるかどうかが問われているということだ。

エンゲージメント : ここでは「従業員エンゲージメント」を指す。従業員エンゲージメントとは、「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は同義ではない。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

出典:人的資本可視化指針(改訂版)を当フォーラムが一部編集

今回の人的資本可視化指針の改訂は、企業に対して「開示のための開示」や「制度対応としての義務的な開示」を求めるものではなく、「経営戦略と人材戦略がどのように連動しているのか、その実態を可視化せよ」というメッセージと言える。投資家が知りたいのは、①成長のために必要な人材や組織を定義できているのか、②その人材を確保・育成し、維持するために十分な投資を行っているのか、ということであり、単に多くの取組みを羅列しても投資家には響かない。

少子化が急速に進む中で、人的資本の確保や維持は、もはや「人事施策」の一環ではなく、企業の成長力、さらには存続可能性そのものに直結する経営課題となっている。取締役会は、今回の人的資本可視化指針の改訂を機に、必要な人材を外部からどのように獲得するのか、あるいは内部でどのように育成していくのかを改めて問い直す必要がある。そのうえで、それらを実現するための報酬制度や研修・教育体制について、腰を据えて議論することが求められよう。

退任した創業者が現経営陣の方針を糾弾し、筆頭株主の立場から自らを取締役候補として経営陣を刷新する株主提案を行う――。上場会社としてのガバナンスが揺らぎかねない状況に直面しているのが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

退任した創業者が現経営陣の方針を糾弾し、筆頭株主の立場から自らを取締役候補として経営陣を刷新する株主提案を行う――。上場会社としてのガバナンスが揺らぎかねない状況に直面しているのが、日本和装ホールディングス(東証スタンダード上場)だ。

同社の創業者である吉田氏は、2018年に発覚した私的経費の不適切処理問題を受け、一度は代表権を返上したものの、そのわずか4か月後には「経営体制の強化」を名目に会長職へ復帰している(詳細な経緯は【失敗学第64回】日本和装ホールディングスの事例参照)。その後、吉田氏は2022年に再び取締役を退任しており、それ以降は経営の一線から退いていたはずだった。

吉田氏は今回の株主提案にあたり、「(2022年の)退任後は、経営を全面的に現経営陣に委ねてきた」と説明する一方、現在の経営体制について、「現状維持志向が強く、将来に向けた成長戦略に乏しい」と批判。また、新規顧客開拓、他社との業務提携、テレビCMなどによる認知度向上といった施策が、いずれも熱意や工夫を欠いていると指摘している。

同社は業績面でも停滞が続き、売上高は横ばいで推移。2025年12月期第3四半期決算では営業利益が前年同期比約34%減、経常利益が同約40%減と大幅減益となった。吉田氏は「このままでは会社が”じり貧”に陥る」として、2026年3月に開催予定の定時株主総会に向け、自身の経営復帰を含む株主提案に踏み切った。

実は、この株主提案は可決されることが確実視されている。吉田氏は議決権ベースで53.95%を保有する筆頭株主であり、単独で過半数を握っているからだ。提案では、自身を含む8名の取締役候補者(うち2名は吉田氏が議長を務めるNPO法人「きものを世界遺産にするための全国会議」の理事)を示し、現取締役会の全面刷新を迫っている。

株主総会は資本多数決が原則であり、議決権比率が結果を左右するのは当然である。とはいえ、上場会社において支配的株主が議決権を背景に経営体制を一気に刷新するとなれば、少数株主保護の観点から市場の視線は厳しくなる。少数株主の支持を失えば株価低迷につながる恐れもある。

資本多数決 : 株主総会において、「出席株主の人数」ではなく、「保有する株式数(議決権数)」に応じて賛否が決まる仕組みのこと。

この点を意識し、吉田氏はガバナンス面の対応策も打ち出している。具体的には、①候補者8名のうち3名を独立社外取締役としたうえで(これにより、取締役会の「3分の1以上」を独立社外取締役が占めることになる)、②支配株主と少数株主の利益が相反する重要取引については、「独立性」を有する特別委員会で審議する体制を整備する方針だ。①②は、コーポレートガバナンス・コード補充原則4-8-③が支配株主を有する上場会社に要請する2つの施策(独立社外取締役を取締役会の3分の1以上とすること、または特別委員会の設置)に沿ったものとなっている。

これに先立ち、吉田氏は株主提案候補者を会社提案として株主総会に付議するよう現経営陣に打診したが(すなわち、本来は株主提案するはずの議案を、会社(取締役会)側の正式議案として株主総会に上程して欲しいとの要請)、受け入れられなかった。取締役会はその理由として、①独立社外取締役比率が低下すること、②NPO法人理事との兼任候補が含まれることを挙げている。具体的には、現体制は取締役6名のうち半数にあたる3名が社外取締役であるのに対し、吉田氏の案では8名中3名となり、社外取締役比率が低下することや、NPO法人との利益相反(*)を問題視している。これに対し吉田氏は、コーポレートガバナンス・コードが求めている社外取締役比率は「3分の1以上」であり、この水準は超えているなどと反論している。

今後、現経営陣が吉田氏に対抗して独自の取締役選任議案を提出する可能性もあるが、吉田氏の議決権比率を踏まえれば成立の見通しは立ちにくい。結果的に吉田氏の案を会社提案に取り込む形で決着するシナリオが有力視される。

議決権の過半を握る株主が取締役会の構成を左右するという同社の構図は、支配株主が上場子会社の経営を支配する「子会社上場」と本質的に同じであり、支配主体が「法人」か「個人」かという違いがあるに過ぎない。上記のとおり、吉田氏はコーポレートガバナンス・コードが求めている社外取締役比率(3分の1以上)をクリアしているなどと主張しているが、形式的な数値基準を充足することと、実際に取締役会の監督機能が働くかどうかは別問題と言える。もし吉田氏が真にガバナンスを重視するのであれば、現任の社外取締役を再任し、自らへの牽制機能を維持する選択肢もあったはずだ。

上場会社でありながら経営の帰趨が一株主の意思で決まる状態を市場は許容し続けるのか。今回の株主総会は、その問いに対する市場の評価が明らかになる場(*)となりそうだ。

経営陣が「成長の柱」と位置付ける事業の見直しを求める株主が提案した社外取締役候補が、議決権行使助言会社の反対推奨を押し切って選任されるという異例の事態が、東証プライム市場に上場する・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

経営陣が「成長の柱」と位置付ける事業の見直しを求める株主が提案した社外取締役候補が、議決権行使助言会社の反対推奨を押し切って選任されるという異例の事態が、東証プライム市場に上場するシュッピンの株主総会で現実のものとなった。

EC とリアル店舗における新品・中古のカメラや時計の買取・販売を業とするシュッピンは、2025年1月22日に臨時株主総会を開催。同株主総会では、資本配分(キャピタルアロケーション)の最適化を強く求める投資ファンド、TAKUMI CAPITAL MANAGEMENT MASTER FUND LP(以下、TAKUMI CAPITAL)が提案した3人の社外取締役候補の選任議案(株主提案)の行方が注目されていた。

キャピタルアロケーション : 調達した資金、事業活動を通じて得た資金をどこに投資するか、どのように使うかを判断すること。

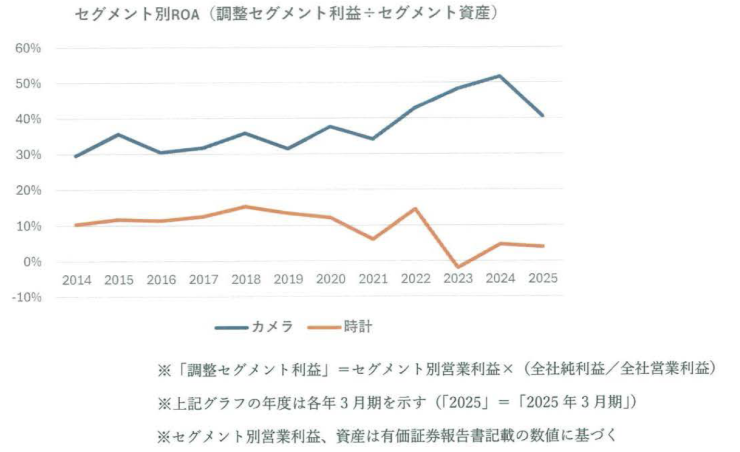

シュッピンのカメラ事業はセグメント別利益が順調に推移しているうえ、業界シェアも新品が約9%・中古が約23%あり、知名度も高い。一方、時計事業は、カメラ事業と同程度の資本を投入しても(下記の「セグメント別資産推移」(株主提案資料から引用)を参照)、セグメント別利益がカメラ事業の10分の1程度に過ぎない(2025年3月期においては、カメラ事業45億円のところ時計事業は4億円)ため、カメラ事業と比較するとセグメント別 ROA が大きく見劣りする(下記の「セグメント別ROA」(株主提案資料から引用)を参照)。そこでTAKUMI CAPITALは、資本効率性の観点から、時計事業からの撤退とそれにより浮いた資本をカメラ事業への成長投資または株主還元に回すというプランのもと、同社に3人の社外取締役を送り込むことを提案するに至った。

ROA : Return On Assets = 総資産利益率(利益 / 総資産)。ROAは利益を総資産で除して求めるため、分母である総資産の増加はROAの低下をもたらす。

■ シュッピンのカメラ事業と時計事業のセグメント別資産の推移

■ シュッピンのカメラ事業と時計事業のセグメント別ROAの推移

アクティビストから独自の社外取締役候補の選任を迫られた上場会社が、それに対抗して資本市場やコーポレート・ガバナンスに精通した社外取締役を選任することは珍しくない。この場合、会社提案の社外取締役は、アクティビストへの対応を巡る経営判断を、取締役会の一員として補強・正当化する役割を担うため、「現経営陣側」の社外取締役と位置付けることもできる。シュッピンの取締役会も、海外機関投資家としての経験が豊富な信実克哉氏を会社提案の社外取締役候補とする議案を用意したうえで、株主提案の候補者が有するスキルセットは信実氏のスキルと重複しており、追加的な選任は不要であると主張した。また、議決権行使助言会社最大手のISSもTAKUMI CAPITALの株主提案に対し反対推奨を行った(下表参照。シュッピンの取締役会の反論は2025年12月15日のリリース「株主提案に対する当社取締役会意見に関するお知らせ」に基づく。また、「ISSの判断」欄はシュッピンが2026年1月9日にリリースした「議決権行使助言会社 ISS 社による臨時株主総会議案に対する賛否推奨レポートについて」に基づく)。

| 株主提案の内容 | シュッピンの取締役会の反論 | ISSの判断 |

| シュッピンの時計事業は資本を多く必要とする割に利益が少なく、そのため、セグメント別ROAが低い。今後は、セグメント別営業利益が伸びているカメラ事業に資本、人材の配置、マネジメントの時間配分を集中させる必要がある。 | 中古高級時計市場は成長市場であり、当社の時計事業も上場以来売上高が258.7%増加するなど、上場以来一定の売上高を上げ続けている。また、当社は、カメラ事業で培った販売戦略・ノウハウを時計事業に活用することで、他の中古時計販売業者との差別化を図ることができている。さらに、時計事業とカメラ事業にはシナジーがあり、両事業があいまって当社ビジネス全体の売上高増加が見込まれる。 | 時計事業は会社全体の売上高の20%未満に留まっており、限定的な論点である。シュッピンの ROEおよび営業利益率は同業他社を上回っており、ファンダメンタルズは堅調である。 |

| 取締役会での議論を株主の立場に沿ったものにするには、ビジネスへの深い洞察力、正しいコーポレート・ガバナンスへの知見と経験を有する人材を社外取締役に加える必要がある。そのために、西村裕二氏、Alicia Ogawa氏、泉智之氏の3名を社外取締役として選任することを提案する。 | 新たに信実克哉氏を社外取締役候補者として会社提案する。現経営陣に会社提案の取締役候補者である信実克哉氏を加えた体制が、当社の企業価値向上に最適である。 一方、提案株主側候補者のスキルセットは、信実氏のスキルセットと重複しており、重ねて提案株主側候補者を当社の取締役とする必要はない。 西村氏や泉氏は提案株主と利害を共にする立場にあり、「利益相反」にあたる。 また、シュッピンの指名委員会は、株主側候補者全員と個別に面談し、当社取締役としての適格性を慎重に検討した結果、当社の取締役として選任する必要がないと判断している。 |

会社提案の取締役候補者1名の選任については賛成推奨し、株主提案の社外取締役候補者3名の選任については反対推奨。 シュッピンは、継続的な増配や自己株式の取得・消却といった株主還元の強化に加え、社外取締役を委員長とする任意の指名委員会の設置、任意の報酬委員会の委員長を社外取締役に変更するなどコーポレート・ガバナンスの改善に取り組んでおり、取締役会の構成変更を求める株主提案には十分な説得力がない。 |

ROE : ROE( Return On Equity = 株主資本利益率)とは株主資本に対する当期純利益の割合であり、「当期純利益 ÷ 株主資本」により算出される。

営業利益率 : 企業が売上に対してどれだけ効率よく利益を出しているかを示す。「営業利益 ÷ 売上高」によって計算され、営業利益率が低い場合には、売上に対してコストがかかりすぎており、利益が出ていない可能性がある。「ROS( Return on Sales = 売上高営業利益率)」とも呼ばれる。

臨時株主総会は、会社側・株主側の双方の提案が入り混じって可決されるという異例の結末となった(下表参照)。会社提案の信実氏は84.9%の賛成で可決された一方、株主提案の西村氏(賛成61.1%)と泉氏(同61.8%)の2名も可決され、Ogawa氏のみが否決された。これにより、シュッピンの取締役会は、従来の6名に新たに3名が加わり、9名体制へと移行する(これまで社外取締役が3名いたことから、取締役9名のうち6名が社外取締役となる)。

| 決議事項 | 賛成数(個) | 反対数(個) | 決議の結果及び 賛成(反対)割合(%) |

| 第2号議案 取締役1名選任の件 信実 克哉 |

136,382 | 24,167 | 可決 84.9 |

| 第3号議案 社外取締役3名選任の件 西村 裕二 Alicia Ogawa 泉 智之 |

98,024 76,538 99,268 |

62,524 84,010 61,280 |

可決 61.1 否決 52.3 可決 61.8 |

本議案は、形式的には社外取締役選任の是非を問うものだが、実質的には経営陣が主張する「(時計事業とカメラ事業の)将来的な相乗効果」とアクティビストが主張する「現時点での資本配分(キャピタルアロケーション)の最適化」のいずれを支持するかを問うものと言える。株主提案の社外取締役も3名中2名が選任されたという結果からは、後者を求める声が上回ったと評価できる。

株主の投票行動に大きな影響を与えたと思われるのが、TAKUMI CAPITALが示した「セグメント別ROA」だ(上記の表「セグメント別ROAの推移」参照)。これにより、「時計事業にはカメラ事業と同水準の資本を投下していながら、カメラ事業ほど儲かっていない=資本効率が悪い」という実態が一目瞭然となった。シュッピンの事例は、他社においてもセグメント別ROAがIR戦略や事業継続の是非を判断する際の重要な指標となり得ることを示唆している。

上場会社が投資家に対し、セグメント別の売上高や営業利益を用いて業績の増減要因を説明することは多いものの、セグメント別ROAにまで踏み込んで説明する事例は少ない。その背景には、資産効率の低さが数値として可視化されることで生じ得るハレーション(*)への強い警戒感があるものとみられる。

公表するかどうかは別として、TAKUMI CAPITALの提案資料にあるようなセグメント別ROAの推移を社内で作成し、客観的に分析しておくことは、自社のキャピタルアロケーション(資本配分)の妥当性を検証するうえで欠かせないプロセスと言える。仮に現時点でアクティビストからの接触がなくても、「アクティビストの視点から自社はどう映るのか」を常に意識することが、東証などが求める「資本コストや株価を意識した経営」の体現につながることになろう。

外部機関の専門家が取締役会に陪席し、議案の説明や質疑応答及び議論等を直に観察する手法であり、英国では大手銀行等での外部機関による実効性評価で採用されている。この手法により、取締役会の審議そのものの実効性について、アンケート等ではなかなか把握できない実情や課題を一目瞭然で把握でき、またリアルタイムで即効性のあるフィードバックを行うことも可能となる。

この手法を通じ、よく見られるシチュエーションとしては以下が挙げられる。いずれも、単に取締役個人の資質・能力の問題として終わらせることなく、この状況を生み出しているガバナンス上の課題や、それに根差したフレームワークとしての改善策(含、取締役の選解任、サクセッションプラン等)の検討までつなげることが重要である。

・ 社内取締役又は執行側の議案説明(又は事前説明)が的を射ず、その後の審議の充実度が不十分

・ 社外取締役の質問に社内取締役が答える一問一答に終始し、相互の「対話」や「壁打ち」に発展しない

・ 社外取締役の質問・指摘が枝葉末節で大局観に欠け、執行業務に深入りしてしまう

・ 議長の采配が不十分なため、議論が盛り上がらず、結論や次の方向性も曖昧なまま審議終了してしまう

なお、わが国では、カルチャーや慣習から、外部機関による取締役会陪席へのハードルが高い企業が多いものと推察される。その際は、これに代わる手法として、外部機関が審議の録音を事後的にヒアリングすることや、(記載の粒度次第であるが)議事録を閲覧することによっても、ある程度は同様の効果を得られるものと思われる。

取締役のみならず、取締役会に属さない執行側メンバーにもアンケート調査を実施することで、評価の多面性・客観性の向上が期待できる。たとえば指名委員会等設置会社のように、執行(執行役等)と監督(取締役)とが明確に分かれるケースでは、取締役ではない執行役や執行役員・CXO クラス、また持株会社であれば主要子会社の社長等にもアンケートに回答していただき、それらの集計・分析結果を、取締役によるアンケート集計・分析結果と比較対比してみることが考えられる。

これにより、「監督する側」(取締役会)と「監督される側」(執行側)との間で言葉のキャッチボールができているか、すなわち取締役会が発信した方針や指示・メッセージが、執行側に正しく伝わり、業務執行へ期待どおり反映されているか、などを客観的かつ公平な視点から評価することが可能となる。実際に、取締役側は適切に「監督」していると自己評価していても、執行側はそのように受け止めておらず、取締役会による「監督」は不十分と評価するケースも想定され得る。その際には、このような認識ギャップがなぜ生じてしまったのか、それを収束させるためにはどうすればよいかを、外部機関が中立的立場から双方の見解をヒアリングしつつ検討していくことが考えられる(もしくは後述3②のとおり、監督側と執行側との間でディスカッションの機会を設け、相互の見解をぶつけ合いながら乖離の真因を探ることも一案である)。

ちなみに監査役会設置会社では、監査役による評価結果が重要な判断要素となり得る。なぜなら監査役は取締役会に毎回出席し、議決権は有さないものの、取締役の職務執行を監査する立場で議論に参画しているからである。監査役にとっては取締役会実効性評価こそが、自らのミッションである「取締役の職務執行の監査」を体現できる機会でもあることから、客観的で忌憚のないフィードバックがなされることが多い。その評価の視点も、企業経営から財務・会計、内部統制システムに至るまでの監査スコープをカバーしているため、課題の原因分析や改善策の検討においても参考となるケースがよく見られる。

評価結果を取締役会で報告する際には、以下3つの目的から、取締役会メンバー全員によるディスカッションを行うことも有用である。いずれもメンバー各位からの多種多様な意見を、中立的かつ客観的に整理しつつ議事進行していく必要があるため、経験・実績とも豊富な外部機関をファシリテーターとして起用することが有用である。

1 重要課題に係る認識の共有

重要課題を全ての取締役に共有し、改善の方向性についてもコンセンサスを得ることが可能となる。ディスカッションのなかでは、課題を指摘した取締役から、その判断根拠や背景等を説明してもらい、他の取締役からも関連する意見・気づきを出し合うことで、組織の実情に即したアクションプラン検討につながる効果も期待される。

2 評価結果の属性間乖離の分析

社外取締役の評価が社内取締役の評価を大きく下回る課題については、たとえ両者の平均値が合格ラインに達していても、内容次第では潜在的なリスク要因となり得る。なぜなら、社内取締役ができたつもりとなっている「社内の常識」が、他社も兼務する社外取締役の目には「他社対比で十分とはいえない」、すなわち「社外の非常識」と映っているかもしれないからである。このようなケースでは、社内取締役と社外取締役との間で、臆することなく互いの見解をぶつけ合いながら乖離の真因を探りつつ、その後の認識・目線の収束(すなわち、自社の特性や実情に即した、目指すべき姿のレベル感の共有)につなげることが一案と考えられる。

3 課題の重要性に応じた、対応の優先度・時間軸の整理

複数件の重要課題が抽出された場合、それらすべてを同時期かつ一斉に改善させていくのは、リソースの制約もあり難しいケースが多い。したがって、まずは課題別の重要性を評価のうえ、それに応じた対応の優先度と時間軸を、事務局の対応余力を勘案しながら協議することが考えられる。

「監督と執行との分離」のモニタリングモデル化が進むなか、監督機能の「一丁目一番地」である指名・報酬領域、すなわち指名委員会や報酬委員会の実効性評価(*)は、ますます注視されていくものと考えられる。

指名委員会や報酬委員会の実効性評価では、従来型の取締役会実効性評価でよく見られるようなメンバー構成や会議運営のみのシンプルな設問設計で終わらせず、サクセッションプランや報酬制度改革等の主要テーマの検討プロセスに焦点を当てることが重要である。そして委員長とも対話しつつ、当該プロセスのなかで「議論すべき重要な論点が漏れていないか」「国境・業種を超えた人材マーケットへの感度は十分か」「ベンチマーク対象(地域・業種・企業)の選定につき、適時のタイミングで適切なデータベースをもとに議論しているか」等を専門的見地から評価のうえ、具体的な改善策(例:次年度に向けた委員会アジェンダの見直し)につなげることが求められる。そのファシリテーターとして、指名・報酬領域、特に指名委員会や報酬委員会への陪席アドバイザリーの実績・経験が豊富な外部機関(コンサルタント)を起用することが、有効な成果につながると言っても過言ではないであろう。

| <著者略歴>

佐川 裕一(さがわ ゆういち) |

タワーズワトソン株式会社( WTW )

経営者報酬・ボードアドバイザリー

ディレクター

佐川 裕一

「強い取締役会」の実装に向けた取締役会実効性評価に係るプロアクティブな工夫・手法

形骸化やマンネリ化などの負のサイクルから脱却し、「強い取締役会」へのトランスフォーメーションに向けた本来的な監督機能をプロアクティブに評価するためには、斬新かつ多様な視点から監督機能の中核(含、指名・報酬)にスポットライトを当て、潜在的課題を深堀するための工夫・手法が望まれる。

企業の稼ぐ力を取り戻す「攻めのガバナンス」を志向したコーポレートガバナンス・コード(以下、「 CG コード」)は、2015年の制定から11年目を迎え、年内には3度目の改訂が予定されている。これまでの間、わが国の企業の取締役会には、メンバーの多様性や社外取締役比率の向上等とともに、経営戦略等のアジェンダセッティングや審議の充実化、さらには指名・報酬に係る監督の強化が求められるなど、ステークホルダーからの要請も「形式」的な体制整備から「実質」的な運用深化へと大きくシフトしてきた。

とりわけグローバルに事業展開している企業は、不透明な経済・市場環境や地政学・サイバー等のクロスボーダーリスクをフォワードルッキングな視点でコントロールしつつ、マルチカルチャーな顧客への価値提供を不断に継続するためのリスクテイク(新規事業、事業撤退、M&A 等)をスピーディに決定していくことが必須な環境におかれている。そして、それを支える取締役会には、複雑で難しい舵取りを担える経営者の指名と、その報酬設計を通じたインセンティブの醸成、そしてグローバルを含む真の「多様性」を活かした議論への参画と経営判断の後押しなど、ステークホルダー視点に立った巧みなガバナンスの実装が期待されている。

CG コード(補充原則4-11③)が求めている取締役会実効性評価は、まさにそのような「強い取締役会」へのトランスフォーメーションに向けた PDCA の一環として位置づけられるはずである。しかしながら、わが国では未だ多くの企業が、アンケート調査を毎年実施(一部の企業ではインタビュー等も実施)(*)しているものの、課題の洗出しはほぼ一巡しており、殆ど同様の課題とアクションプランを毎年列挙・開示せざるを得ないなど、いわゆる「形骸化」「マンネリ化」に悩まされているものと推察する。また一方では、社外取締役が情報提供や資料提出のタイミング等に苦言を呈するだけの、実質的な「事務局」の実効性評価となってしまっているケースも散見される。

そのような負のサイクルから脱却し、「監督と執行の分離」のもとでの取締役会の本来的な監督機能をプロアクティブに評価するためには、斬新かつ多様な視点から監督機能の中核(含、指名・報酬)にスポットライトを当て、潜在的課題を掘り起こすための工夫・手法を講じることが期待される。その参考事例として、以下の4つをご紹介したい。

続きをご覧になるには、会員登録が必要です。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら