議決権行使助言会社(以下、助言会社)の規制強化に関する議論が米国で再燃している。米国における助言会社に対する規制は、2020年にトランプ政権下でSEC(米国証券取引委員会)の規則改正が行われ、助言会社の「助言」が委任状勧誘における「勧誘」であることが明記されるとともに、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は ログイン画面に遷移します。

議決権行使助言会社(以下、助言会社)の規制強化に関する議論が米国で再燃している。米国における助言会社に対する規制は、2020年にトランプ政権下でSEC(米国証券取引委員会)の規則改正が行われ、助言会社の「助言」が委任状勧誘における「勧誘」であることが明記されるとともに、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

議決権行使助言会社(以下、助言会社)の規制強化に関する議論が米国で再燃している。米国における助言会社に対する規制は、2020年にトランプ政権下でSEC(米国証券取引委員会)の規則改正が行われ、助言会社の「助言」が委任状勧誘における「勧誘」であることが明記されるとともに、利益相反の開示、助言内容について対象企業への事前通知等が求められることとなっていた(助言会社を巡る問題については、2023年3月2日のニュース「議決権行使助言会社を巡る問題への“現実解」、2023年6月1日のニュース「トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応」参照)。しかし、実務上の混乱を防止するため、利益相反の開示や企業への事前通知については2021年の12月まで施行が延期されていたところ、2021年1月に政権交代があり、SECはこれら規則改正を撤廃していた。

利益相反 : 例えばISSは、子会社に投資判断をサポートするコンサルティング会社を持つため、推奨内容が歪められる可能性を指摘する声がある。

こうした中、今月(2023年7月)13日には、米国下院の金融サービス委員会において、「議決権行使助言業界の監視について」と題する公聴会が開催された。公聴会には、助言会社のISSからは顧問弁護士、グラスルイスからはリサーチ&エンゲージメントの責任者が出席したほか、コロンビア大学ビジネススクールから会計監査を専門とするラジコパル教授が参加している。公聴会の議題となったのが、助言の正確性や透明性に疑問を持たれている助言会社に対する規制を強化すべきか否かだ。

ISS、グラスルイスはともに規制強化には反対している。ISSは既に投資顧問会社として規制を受け、助言の透明性向上や客観性確保等に取り組んでおり、最終的な議決権行使は機関投資家の責任で行われていることなどを主張し、グラスルイスはサービス品質、利益相反の開示、企業やその他のステークホルダーとの適切なコミュニケーションとエンゲージメントなどを求めた「Best Practice Principles」を遵守し、年次報告を出していることなどを主張している。

一方、コロンビア大学ビジネススクールのラジコパル教授は、現状では議決権行使助言業界が2社による寡占状態となっており、他社の参入を促す仕組みが必要であること、過度な規制は“株主民主主義”の後退を招くため注意が必要であるものの、妥協点として助言会社をSECへの登録制にするなどの規制に賛同している。

今回の公聴会に先立ち、米国の経営者の利益団体であるビジネス・ラウンドテーブル(BRT)からは公聴会の開催を歓迎する旨のペーパーが出されている。ペーパーでは、(1)BRTが助言会社の影響力に長らく懸念を持っていたこと、(2)CEOに対する調査で、その95%が助言会社の「事実誤認」を指摘していること、(3)影響力の大きさと比して助言会社はほとんど責任を負っていないこと、(4)2020年に一時的に導入されたSECによる規制への賛意、が示されている。要するに、助言会社から“迷惑”を被っている米国企業は助言会社の規制強化を強く後押ししているということだ。

日本においても企業側の助言会社に対する不満は同様であることは上記で引用したニュースのとおり。金融庁のスチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(フォローアップ会議)において、経営者の委員が「この議決権行使助言会社というのは、社長をクビにすることについて、どんな責任を持ってやっているのかと(中略)何らかの規制が必要ではないかと私は思っています」と発言し話題となった(2023年4月19日に開催された第28回フォローアップ会議の議事録 中段【松本メンバー(住友電気工業株式会社 取締役会長、関西経済連合会 会長)】の発言 16段落目参照)。また、経団連も同会議の書面意見の中で、金融庁による助言会社に対する介入を求めている。一方、同会議でとりまとめられた「コーポレートガバナンス改革の実質化に向けたアクション・プログラム(案)」では、金融庁は助言会社について触れておらず、いわば“静観”の状態だ。

このように助言会社については、日米ともにその不透明性や事実誤認への対応等へ企業の不満が高まりから企業側は規制強化を求めつつも、規制強化を逃れてきたという経緯がある。今回の米国での議論が盛り上がりを受け、仮に米国で再度規制が導入されることがあれば、日本の政策議論への影響は免れないだけに、米国における今後の議論の行方が注目される。本件については動きがあり次第、続報したい。

2023年6月株主総会では、役員報酬に関連する株主提案が数多く見受けられました。本稿では、その中でも複数の企業に対して提案されたものを中心に、個別事例も踏まえつつ検討します。

現金報酬と自社株報酬との割合を適切に設定することを求めるコーポレートガバナンス・コード(補充原則4-2①など)の適用開始(2015年6月1日~)以降、多くの企業で株式報酬の導入が進められてきました。近年はさらなる株式報酬の水準の引上げが投資家から期待されており、このような期待は2023年6月総会の株主提案にも表れています。

例えばローム株式会社では、監査等委員でない社内取締役に対して、2020年度から譲渡制限付株式報酬、2022年度から業績連動型譲渡制限付株式報酬の付与を開始しました。しかし、2023年6月の株主総会では、株主提案により株式報酬の引上げ、具体的には固定報酬の3倍相当の譲渡制限付株式報酬を今後3年間かけて付与することを求められました。この株主提案には、社外取締役に対する株式報酬の引上げも含まれています。

本株主提案は17%の賛成率で否決されましたが、そもそもこのような提案の背景には、日本企業では固定報酬の比率が大きく、取締役と株主との価値共有が十分に図られていないとの指摘があります。上場企業が役員報酬制度を設計する際には、自社の経営戦略や報酬戦略を踏まえて報酬水準や業績連動報酬の割合を決めるのが通常であり、結果として役員報酬制度は各社各様となります。ただし、ロームのケースのように、株主目線では、株主との利害共有を目的に、高い水準の株式報酬が求められる傾向が強まっている点、留意する必要があります。

また、ロームへの株主提案理由には、固定報酬の3~5倍程度の株式を一定期間継続保有する株式保有ガイドラインの導入と開示が望ましい旨も記載されていました。この点は提案理由での補記にとどまり提案内容には盛り込まれませんでしたが、次で述べるように、他社の事例では、株式保有ガイドラインの制定を求める株主提案もありました。

株式保有ガイドライン : 株主との持続的な利害共有のため、経営幹部に一定基準の株式の保有を義務付ける規程。「役員就任後、○年以内に基本報酬の×倍の金額の株式を保有する」といった内容のほか、「権利確定後の株式を△年間(あるいは保有基準達成まで、または、退任後まで)保有し続ける」といった継続保有要件をあわせて定めることも多い。

セコム株式会社においては、「株式保有ガイドラインの制定」が単独の株主提案として上程されました。本議案では、株式保有ガイドラインの具体的な設計内容までは求められておらず、「取締役会において定める」との記載にとどまっています。ただし、提案の理由では、欧米企業を引き合いに出し、「トップマネジメントであれば基本報酬の3~5倍、社外取締役でも報酬の1倍」という具体的な水準に言及しています。これには、単に株式保有ガイドラインを定めるだけでなく、中長期的には株式保有水準を高めるべきという期待が込められていると考えられます。

本株主提案は24%の賛成率で否決されましたが、日頃から欧米企業と接している投資家からは、高水準の株式報酬にとどまらず、株式保有ガイドラインの制定により中長的な株式保有の仕組みを確立することが求められていると言えます。

2023年6月の株主総会では、報酬制度の内容に関する議案のほか、その開示状況に関する株主提案も数多く上程されました。

例えば宮地エンジニアリンググループ株式会社においては、「当社及び当社特定子会社の代表権のある取締役の報酬については、その多寡にかかわらず、毎年、事業報告書及び有価証券報告書において、個別に報酬額(うち使用人分給与がある場合はその額)、内容について開示するとともに、その決定方法を具体的に示す」ことを求める株主提案が上程されました。

本株主提案では、提案の理由として、欧米企業等では既に役員報酬の個別開示が広く実施されていることに触れつつ、先進国のリーディングカンパニーと同様の社内規範を有していることを国内外の投資家に示すべきであることが挙げられています。また、2022年3月期における子会社からの報酬の合計額が、親会社である同社からの報酬の合計額の11倍強であったことも理由に挙げられています。子会社から支払われる報酬や使用人兼務分として支払われる報酬は、事業報告書及び有価証券報告書では役員の報酬に含めて開示する必要は必ずしもありません。同社に対しては、ステークホルダーが確認できない形で相当の報酬が支払われていた点が問題視され、より透明性の高い報酬開示が求められることとなりました。

本株主提案は、36%の賛成率で否決されましたが、各取締役の個人別の報酬額をモニタリングできる透明性の高い開示姿勢が強く求められていることを経営陣に認識させる効果は十分にあったと言えます。

このほかにも、象印マホービン株式会社や株式会社テレビ東京ホールディングスにおいて、代表権の有無にかかわらず、取締役の報酬については個別に報酬額、内容及び決定方法を開示することを求める株主提案が上程されました。いずれも否決されましたが、取締役全員の報酬の個別開示へのニーズは確実に高まっていると言えるでしょう。

その他の主な役員報酬関連の株主提案としては、以下のようなものがありました。

・株式報酬への業績条件の追加

・個人別報酬額の決定を代表取締役等に一任することの禁止

・「会長」の廃止

・退任後の処遇の開示

このように役員報酬のあり方に対する株主からの関心が高まっているのは、役員報酬のあり方が中長期的な企業価値向上に大きな影響を与えると考えられているからに他なりません。いまや役員報酬は、投資家から「企業価値向上につながる十分なインセンティブ機能やリテンション機能を有しているか」といった視点で見られることはもちろん、自社が「どのように企業価値向上図っていくか」という方向性を示すメッセージとしても捉えられるようになっています。そして、投資家は各社の企業価値向上の戦略に即した報酬制度が確立されているかどうかを確認し、必要に応じて企業と対話の機会を持つという流れができつつあります。

リテンション : 役職員を引き留めること

また、周知のとおり、東京証券取引所は2023年3月31日に「資本コストや株価を意識した経営の実現に向けた対応について」と題する文書を公表し、ROE8%未満、PBR1倍割れとなっている日本企業が多数存在する中で、プライム市場、スタンダード市場に上場する全企業向けに資本コストや株価に対する意識改革を求めたところです。これを受け、投資家からも同様の要請が強まっており、その一環として役員による中長期的な株式の保有と株主との利害共有の促進が求められるとともに、役員の株式保有状況への関心も高まっています。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価 ÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

こうした中で、多くの株主提案の「理由」のおいて触れられているのが、欧米企業の状況です。投資家は一般的に、欧米企業は日本企業より高い報酬ガバナンスを実現していると考えており、欧米企業において通常具備されている報酬ガバナンス機能(株式保有ガイドライン、役員報酬の個人別開示、クローバック条項など)は、遠くない将来、日本企業においても求められるようになることが予想されます。

株主提案への対応の仕方は、各社の考え方や提案内容によっても異なりますが、ここでは実際に株主提案を受けて役員報酬制度を変更した事例を取り上げます。

武田薬品工業株式会社の2019年6月の株主総会では、定款変更によりクローバック条項(不正会計などが発覚した際に報酬を返還する制度)の導入を求める株主提案が上程されました。本株主提案の賛成率は52%に達したものの、定款変更は出席株主の3分の2以上の賛成が必要な特別決議事項であるため本株主提案は否決されましたが、同社は2020年度から自社の役員報酬制度にクローバック条項を導入しました。賛成率の高い株主提案に対し、企業側が積極的にコミットした代表的な事例と言えます。

なお、同株主総会では、同じく定款変更により取締役全員の個人別報酬の開示を求める株主提案が上程され、賛成率50%で否決されました。しかし、同社はこの株主提案についても対応を図っており、翌年度から取締役全員について、子会社からの報酬額も(区分したうえで)含める形で、個人別の報酬額を開示しています。

このように株主提案を受けて対応を図る事例もありますが、株主提案が上程される前に、投資家との対話を通じて投資家のニーズを把握し、積極的に対応を図る事例も少なくありません。投資家のニーズを早期に把握するためには、平時から投資家と対話する体制を整備しておくとともに、議決権行使助言会社の助言内容や各社の株主提案の状況をモニタリングし、自社に取り入れるべき事項がないか確認することが重要になります。

下記の【新任役員向けトレーニングプログラム】につき、法令等の改正や実務動向の変化に対応するため、講義内容(動画およびレジュメの双方)を更新いたしました。本動画は新任役員向けトレーニングプログラムの受講の契約をされている方のみが閲覧可能です。

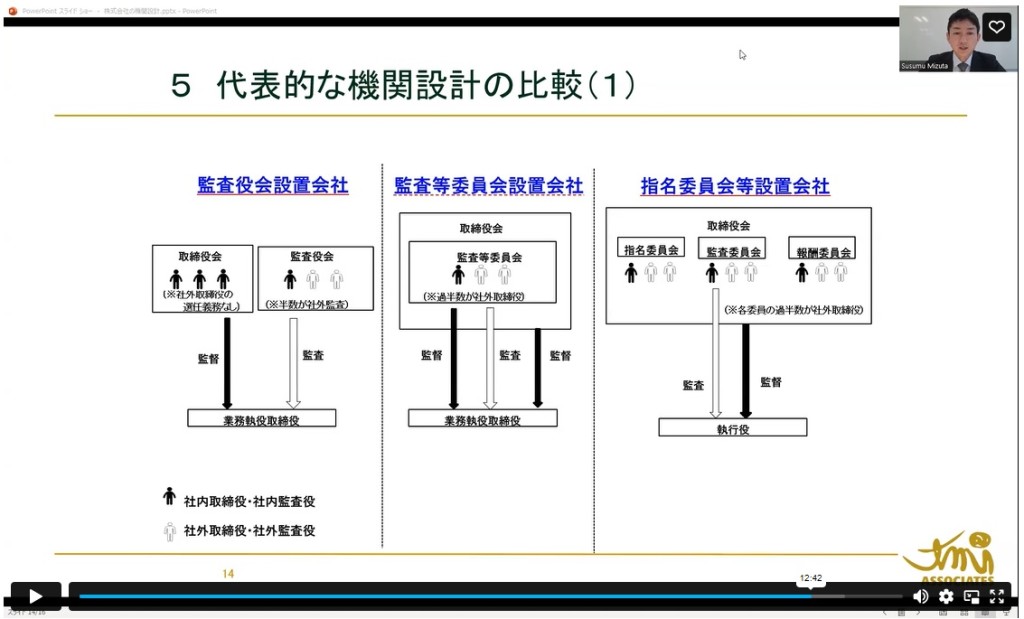

本講義では、多岐にわたる株式会社の機関を総ざらいした後、機関設計に関する会社法上のルール、機関設計の類型を説明します。その上で、代表的な機関設計である監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社を比較するとともに、監査役会設置会社が監査等委員会設置会社に移行するメリットについて解説します。

【講師】TMI総合法律事務所 水田 進 弁護士

【講義時間】14分18秒

【目次】

1 機関の種類

2 機関設計の視点

(1) 公開会社か非公開会社か

(2) 大会社か非大会社か

3 機関設計の基本原則

4 機関設計の類型

(1) 公開会社かつ大会社

(2) 公開会社かつ非大会社

(3) 非公開会社かつ大会社

(4) 非公開会社かつ非大会社

5 代表的な機関設計の比較

| 講義資料 | 株式会社の機関設計.pdf |

株式会社の機関設計

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。

周知のとおり、2023年3月期の有価証券報告書から、女性活躍推進法等に基づき「女性管理職比率」「男性労働者の育児休業取得率」「男女間賃金格差」を公表している会社及びその連結子会社について、これらの指標を【従業員の状況】欄において開示することが求められている。他の法律の定義や枠組みに従って開示することとしたのは、会社の事務負担に配慮したからに他ならない(2022年6月7日のニュース「DWG報告案、企業の負担増に配慮の跡」参照)。ところが、当フォーラムが各社の2023年3月期の有価証券報告書を調査したところ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

周知のとおり、2023年3月期の有価証券報告書から、女性活躍推進法等に基づき「女性管理職比率」「男性労働者の育児休業取得率」「男女間賃金格差」を公表している会社及びその連結子会社について、これらの指標を【従業員の状況】欄において開示することが求められている。他の法律の定義や枠組みに従って開示することとしたのは、会社の事務負担に配慮したからに他ならない(2022年6月7日のニュース「DWG報告案、企業の負担増に配慮の跡」参照)。ところが、当フォーラムが各社の2023年3月期の有価証券報告書を調査したところ、より高い比率となる算定式を使って「男性労働者の育児休業取得率」(以下、適宜「育児休業取得率」という)を算出し、有価証券報告書で開示している事例が確認された。

育児休業取得率は、有価証券報告書の提出会社及びその連結子会社「それぞれ」における男性労働者の育児休業取得率、具体的には、女性活躍推進法に基づき公表しなければならないもの、又は育児・介護休業法施行規則(常時雇用する労働者が1,000人を超える事業主が対象)における割合を記載することとされている。なお、女性活躍推進法又は育児・介護休業法施行規則による公表が求められない場合には、有価証券報告書での記載も省略することができる。

常時雇用する労働者 : 正規雇用労働者および非正規雇用労働者(派遣労働者を除く

| 常時雇用労働者数 | 「男性労働者の育児休業取得率」の開示義務 |

| 1001人~ | 開示義務あり(育児・介護休業法施行規則) |

| 1000~201人 | 女性活躍推進法に基づき公表項目として選択した場合、開示義務あり |

| 200~101人 | |

| 100~1人 | 開示義務なし |

したがって、原則どおりの開示をするのであれば、女性活躍推進法に基づき「男性の育児休業取得率」を公表している会社、又は、育児・介護休業法施行規則における「男性の育児休業取得率」を公表してる会社は、それらの取得率をそのまま有価証券報告書でも開示することとなる。

しかし、例えば下表のC社とD社は、女性活躍推進法に基づき男性の育児休業取得率を公表しているが、当該取得率ではなく、あえて公表義務のない育児・介護休業法施行規則に基づく男性の育児休業取得率を算出し、有価証券報告書で開示していた。

| 会社 | 男性労働者の 育児休業取得率(%) ※有価証券報告書より引用 |

女性活躍推進法で開示 された男性労働者の 育児休業取得率 ※女性の活躍推進企業データベースより引用 |

常時雇用する労働者が1000人超か ※各社のHPに記載された従業員数を確認 |

当フォーラムのコメント |

| A社 | 85.4 | -% | YES | 育児・介護休業法施行規則に基づく比率を有価証券報告書でそのまま開示 |

| B社 | 100.0 | -% | YES | |

| C社 | 150.0 | -% | NO | 女性活躍推進法では「-%」と表示しているが、有価証券報告書では育児・介護休業法施行規則に基づく比率である100%を開示 |

| D社 | 166.7 | 75% | NO | 女性活躍推進法では75%としているが、有価証券報告書では育児・介護休業法施行規則に基づく比率である166.7%を開示 |

| E社 | 100.0 | 開示項目とせず | NO | 女性活躍推進法に基づく公表はなく、また、育児・介護休業法施行規則に基づく公表義務はないため、有価証券報告書で任意に開示したと考えられる |

常時雇用する労働者が1000人超 : 育児・介護休業法施行規則による開示義務があるのは常時雇用する労働者が1000人超の会社である。

上記C社、D社のように、公表している女性活躍推進法に基づく育児休業取得率ではなく、公表義務のない育児・介護休業法施行規則に基づく育児休業取得率を開示した理由としては以下の2つが考えられる。

(1)育児・介護休業法施行規則に基づく育児休業取得率の方が、女性活躍推進法に基づく育児休業取得率より高くなるため。

(2)女性活躍推進法と育児・介護休業法施行規則に基づく育児休業取得率は算定方法が異なることから、2種類の取得率を開示するより1つの統一した取得率を開示する方が投資家にとって分かりやすいため。

実態としては、(1)の理由が大きいだろう。育児・介護休業法施行規則に基づく育児休業取得率の方が高い割合になるのは、下記の算定式中の赤字のとおり、育児・介護休業法施行規則に基づく育児休業取得率の分子の方が、女性活躍推進法に基づく分子より大きくなるためだ。育児・介護休業法施行規則の算定式の分子における「育児休業等」の「等」には、例えば、小学校就学前の子の養育のために取得した休業が含まれることとなる。一方、女性活躍推進法では、小学校就学前の子の養育のために取得した休業がカウントされることはない。

| 女性活躍推進法に基づく育児休業取得率 | 育児・介護休業法施行規則に基づく育児休業取得率 |

|

男性の育児休業取得率=

雇用する男性労働者のうち育児休業を取得したものの数 雇用する男性労働者のうち配偶者が出産したものの数 ×100

|

以下のいずれかの算式による。 算定式① 男性の育児休業取得率=

雇用する男性労働者のうち育児休業等を取得したものの数 雇用する男性労働者のうち配偶者が出産したものの数 ×100

算定式② 育児休業等と目的休暇の割合=

(公表前事業年度中に 雇用する男性労働者のうち育児休業等を取得したものの数 公表前事業年度中に、事業主が雇用する男性労働者であって、配偶者が出産したものの数 ×100

|

各社とも育児休業取得率を高く見せたいところだろうが、女性活躍推進法と育児・介護休業法施行規則上の算定式の違いを利用したり、有価証券報告書の開示のために新たに育児休業取得率を計算したりすることが許容されるのかは、今後の実務に委ねられることになろう。

日本ではこれまで、コーポレートガバナンス・コード、スチュワードシップ・コードの改訂は「3年に1度」というサイクルで行われてきたが、下記のとおり、今後は従前のサイクルにとらわれないとの方針が金融庁サイドより示されている(2023年4月18日のニュース『コード改訂「3年に1度」のサイクルにとらわれず コーポレートガバナンス改革の実質化に向けた「アクションプログラム」公表へ参照』。

| 各コードの改訂時期については、必ずしも従前の見直しサイクルにとらわれることなく、コーポレートガバナンス改革の実質化という観点から、その進捗状況を踏まえて適時に検討することが適切である。 |

一方英国では、2023年5月24日にコーポレートガバナンス・コードの改訂案が示され、9月中旬までパブリックコメントに付されている。改訂案では役員報酬について3つの大きな見直しが提案されているが、これらは、日本企業の報酬委員会の委員に就任している(社外)取締役や報酬委員会事務局にとっても、今後の役員報酬を巡るトレンドを把握するうえでは是非ともチェックしておきたい内容となっている。以下、具体的に見ていこう。

見直し(1) 全社業績との連動性強化(Changes to strengthen links to overall corporate performance)

一つ目の見直しとして、全社業績との連動性強化が挙げられる。ここでいう全社業績とは、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本ではこれまで、コーポレートガバナンス・コード、スチュワードシップ・コードの改訂は「3年に1度」というサイクルで行われてきたが、下記のとおり、今後は従前のサイクルにとらわれないとの方針が金融庁サイドより示されている(2023年4月18日のニュース『コード改訂「3年に1度」のサイクルにとらわれず コーポレートガバナンス改革の実質化に向けた「アクションプログラム」公表へ参照』。

| 各コードの改訂時期については、必ずしも従前の見直しサイクルにとらわれることなく、コーポレートガバナンス改革の実質化という観点から、その進捗状況を踏まえて適時に検討することが適切である。 |

これに対し英国では、2023年5月24日にコーポレートガバナンス・コードの改訂案が示され、9月中旬までパブリックコメントに付されている。改訂案では役員報酬について3つの大きな見直しが提案されているが、これらは、日本企業の報酬委員会の委員に就任している(社外)取締役や報酬委員会事務局にとっても、今後の役員報酬を巡るトレンドを把握するうえでは是非ともチェックしておきたい内容となっている。以下、具体的に見ていこう。

見直し(1) 全社業績との連動性強化(Changes to strengthen links to overall corporate performance)

一つ目の見直しとして、全社業績との連動性強化が挙げられる。ここでいう全社業績とは、財務業績などの“狭義の業績”よりも広い、ESG目標なども包含した業績を指す(Corporate performance in the wider sense, including ESG objectives)。報酬ベンチマークデータのみ、または報酬コンサルタントの助言のみによって報酬に関する判断を行うことの是非を課題に挙げ、企業の長期的かつ持続的な成長と報酬の連動性と報酬の透明性の確保を求めている。また、取締役が自身の報酬決定に関与すべきでないことを明示するとともに(No director should be involved in deciding their own remuneration(報酬) outcome)、報酬委員会は役員報酬の判断にあたって一般従業員の報酬(workforce pay)も判断材料にすべき、としている。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

報酬ベンチマーク : 競合他社で同様の仕事をする労働者等に支払われている報酬を調査すること。自社の労働者等に支払うべき給与の目安を決定するために行われる。

これらの見直し内容(非財務を含む広義の会社業績を報酬と連動させる考え方、“お手盛り”の排除、報酬委員会が加味すべき要素)はいずれも現在の日本企業の取り組みとも整合しており、ESG目標なども包含した業績と報酬との連動については、一部の日本企業が欧米企業よりも先行している状況にある。ただし、日本企業では、報酬委員会が「一般従業員の処遇水準」まで十分に認識したうえで役員報酬について意思決定を行ってきたとは言えない点、今後の課題と言える。報酬委員会が従業員の処遇水準の現状把握を定期的な活動としているケースは少ない。昨今、日本経済全体の問題として構造的・持続的な賃上げが議論される中、報酬委員会は、役員報酬について審議する際には、役員報酬にとどまらず従業員層の処遇水準を認識のうえ、意思決定していく必要がある。

見直し(2) 報酬の減額・返還に関する取り決め(マルス・クローバック(Malus and Clawback)条項)の透明性強化

2つ目の見直しとして、今回のCGコード改訂によって、マルス・クローバック条項の透明性強化が図られている。これは、英国政府(ビジネス・エネルギー・産業戦略省)が作成した白書「監査とコーポレートガバナンスの信頼回復(Restoring trust in audit and corporate governance)」の内容を受けたもの。同白書では、FTSE 350構成銘柄の約9割がマルス・クローバック条項を有しているものの、その適用条件(トリガー)が十分に厳格でないことを問題視している。

FTSE 350 : ロンドン証券取引所に上場する時価総額上位100銘柄で構成される株価指数である「FTSE100」と、FTSE100に次ぎ時価総額が大きい250銘柄で構成される「FTSE250」の両指数の銘柄で構成される株価指数

今回のCGコード改訂案では、①マルス・クローバック条項が適用される条件(minimum circumstances)の開示、②マルス・クローバック条項が適用される最低期間とそれが自社に最適であると判断した理由の開示、③直近年度においてマルス・クローバック条項を発動したことがあるかどうかと、発動したことがある場合にはその理由の説明、を新たに求めている。

英国におけるマルス・クローバック条項の厳格化は、英老舗旅行代理店トーマス・クックの経営破綻(2019年)を契機としており(*)、直ちに日本に波及することはないと思われるが、日本企業におけるマルス・クローバック条項の厳格さ(適用要件・適用年数等)は各社で相当濃淡がある状況となっている。自社のマルス・クローバック条項が対外的な開示に耐えられるものであるか、改めて確認してみる必要があろう。

見直し(3) 報酬開示の質向上に関する見直し(Changes to improve the quality of reporting)

報酬開示においてCGコードの文言をそのまま転記するような消極的事例が散見されることを受け、各社の報酬開示の質を向上させるべく、一部の条項の削除や縮約(短くまとめること)を実施し、“ひな形”の文言として使用されにくくするとともに、報酬委員会が対外的に打ち出すべき要素を挙げるよう求めている。日本でも報酬開示が進展すればするほど、他社事例の模倣や前年度の開示の踏襲などにより、個性を欠いた形式的な開示事例が増加する恐れは十分にある。報酬委員会としては、改めて開示資料を含むステークホルダー・エンゲージメントを再考する必要があろう。

今回の英国におけるCGコード改訂の背景や役員報酬水準は日本と英国で著しい差異があるものの、社外取締役の委員主導の報酬委員会による報酬決定プロセス・開示という“ガバナンス・フレームワーク”は各国共通のものであり、日本企業の報酬委員会委員(長)や事務局としても参考にしたいところだ。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

中古車販売業のビッグモーター(非上場)で、板金・塗装部門が修理車体をわざと傷付けるなどして修理費を水増しし、損害保険会社から保険金を不正に受け取っていた。

ビッグモーターが2023年7月18日に公表した「特別調査委員会による調査報告書」等によると、一連の経緯は次のとおり。

2022年

6月6日:ビッグモーターは損害保険ジャパン、三井住友海上火災保険および東京海上日動火災保険(損保3社)から不適切な保険金請求事案が確認されたとして「自動車修理に関する実態確認のお願い」と題する要請文書を受領した。また、損保3社からビッグモーターに対して修理車両の紹介が一時的に停止された。

2023年

1月30日:ビッグモーターは損保会社や顧客等のステークホルダーからの信頼回復のためには、外部の専門家による事実関係の解明と発生原因の分析が必要と判断し、利害関係を有しない弁護士による特別調査委員会を設置した。

6月26日:ビッグモーターは特別調査委員会より調査報告書を受領した。

7月18日:ビッグモーターは「当社板金部門における不適切な請求問題に関するお詫びとご報告」をリリースした。

ビッグモーターが2023年7月18日に公表した「特別調査委員会による調査報告書」によると、特別調査委員会の考える本事案の原因および改善策は次のとおりとされている。

| 内容 | ビッグモーターの鈑金・塗装部門では、下記のような不正が行われていた(下記は不正の一部に過ぎない)。 (故意の車体損傷) 物理的に修理車両の車体を傷付けるなどして、入庫時には存在しなかった損傷を新たに作出して修理範囲を拡大させて、保険金を過大に請求・受領していた。具体例としては、①ヘッドライトのカバーを割る、②ドライバーで車体をひっかいて傷を付ける、③バンパーを力づくで押し込むなどしてフェンダーに干渉傷を付ける、④ローソク、サンドペーパー等を使って車台に擦過痕様の痕跡を付ける、⑤ゴルフボールを靴下に入れて振り回して車体を叩き、雹害痕の範囲を拡大させる等の車体損傷が行われていた。 (タワー牽引の偽装) タワー牽引 : 自動車のフレームをけん引することでフレームのゆがみを除去する修理工程 (サフやパテの偽装による塗装工賃の割増請求) サフ : 下地塗料。サーフェイサーの略。 (不要な部品交換) (高機能塗装を施工したかのような偽装) |

| 原因 | 売上至上主義 従業員に対するアンケートの回答結果によると、回答者のうち68.3%が「会社が売上向上を最優先としていた」と回答している。 上司の指示 従業員に対するアンケートの回答結果によると、不正な作業に自ら関与したと回答した者のうち半数以上(58.6%)が「上司からの指示」と回答した。一方、「自分の給料(歩合給)を上げるため」と回答した者は7.7%にとどまっており、不適切な行為の多くが、従業員の個人的利益を図るためではなく、工場長等の上司からの指示によって行われていた。アンケート回答者のうち43.7%がビッグモーターでは上司からの不正な指示に逆らえない雰囲気があったと回答している。 本部長によるノルマ達成への圧力の強さ ビッグモーターでは、車両修理案件1件当たりの工賃と部品粗利の合計金額を「@(アット)」と呼んでおり、本部長は、「@(アット)」の平均値が低い工場長に対して理由を厳しく問い詰めるなど、ノルマ達成に向け工場長に強い圧力をかけていた。 降格処分の頻発 ビッグモーターでは経営陣による降格処分が頻発しており、従業員が過度に委縮し、経営陣の意向に盲従することを余儀なくさせる企業風土が醸成されていった。 過剰な初期見積り ビッグモーターでは初期見積りが過剰に高めになっており、現場にとっては不正の指示と受け止める者もいた。 ガバナンスの欠如 ビッグモーターは取締役会設置会社であるにもかかわらず取締役会が開催されていなかった。 内部統制体制の不備 ビッグモーターには不祥事を防ぎ、業務を適正に遂行していくための社内体制、すなわちリスクマネジメントを実効的に行える内部統制体制が整っていなかった。また、取締役会が開催されないことから会社法上の内部統制システムとして「会社の使用人の職務の執行が法令及び定款に適合することを確保するための体制の整備」の決定が行われておらず、その結果何らの体制整備もされていなかった。 経営陣に盲従し、忖度するいびつな企業風土 ビッグモーターでは工場長らの降格処分が頻繁に繰り返されていた。しかも、被処分者に弁明の機会を与えず、降格理由についての明確な説明もないままに、経営陣の判断一つである日突然降格処分が下されるといった異常な人事が常態化していた。その結果、経営陣に盲従し、忖度するいびつな企業風土が形成された。 人材の育成不足 ビッグモーターでは多店舗展開を性急に進めてきたため、人材の育成が追いついていなかった。ベテラン作業員であればスライドハンマーだけで行う牽引作業を、経験の浅い作業員がわざわざタワーを使って牽引する(その方が保険金はより高額となる)ことで、結果的に損保3社から「不要な作業を行った不適切事案」との指摘を受けた案件もあった。 |

| 再発防止策 | 鈑金・塗装部門における適切な営業目標の設定 鈑金・塗装部門でノルマを課すことは不適切であり、顧客のニーズに応じた迅速かつ適切な修理を行うことこそが、損保会社や顧客等からの信頼を獲得し、ひいてはグループ全体の売り上げや利益の向上につながるものと考えられる。よって、鈑金・塗装部門における利益至上主義ともいえる経営方針を見直して、作業内容の効率性や正確性を主眼とする営業目標を設定し、このような営業目標の達成度合いに応じた給与体系とすることなどが検討される必要がある。 取締役会機能の十全化 取締役会を開催し、社外取締役を選任して、兼重社長への監督を強める。 その他 ・現業部門におけるけん制機能の強化 ・経営陣におけるコンプライアンスの徹底 ・懲戒処分の運用の適正化 ・現場の声を拾い上げるための努力 ・従業員教育の強化 |

本調査報告書が公表された後に、ビッグモーターの「経営計画書」には「経営方針の執行責任を持つ幹部には、目標達成に必要な部下の生殺与奪権を与える」との記述があると報道されています。企業トップの考え方は組織風土の形成に強い影響力を有します。非上場とは言え、売上高が7000億円を超える中古車販売業界No.1の会社のトップが前近代的な「生殺与奪」という言い回しを用いることに驚きを禁じえません。なお、「生殺与奪」という言い回しはコロワイド会長も社内報で用いていたことも想起されます(2020年6月29日「大戸屋HDでコロワイドの株主提案が否決、トップの言動影響の可能性」を参照)。

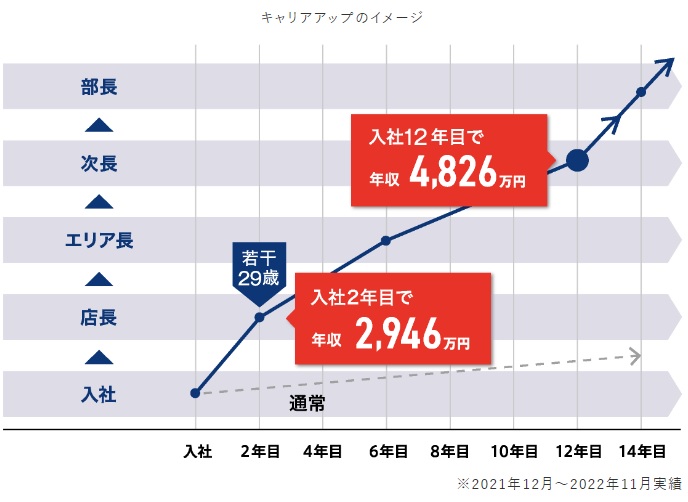

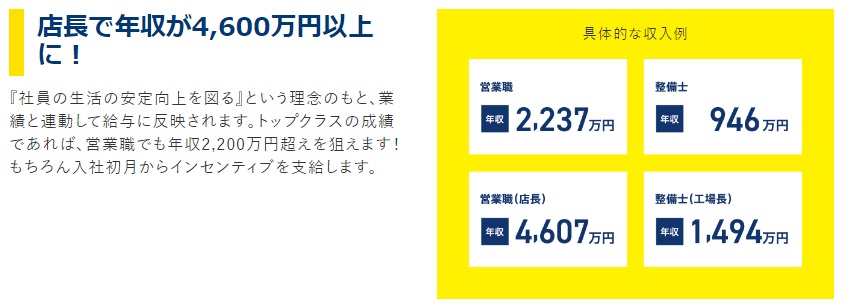

また、ビッグモーターの従業員の給与水準も報道を契機に話題になっています。同社の「評価制度・給与」ページは報道で話題にされてから削除されていますが、ウェイバックマシンで削除済みのページを確認すると(こちらをクリック)、下記のキャリアアップのイメージや収入例が掲載されていたことが分かります。

従業員を厚遇することそれ自体は賞賛に値する経営努力と言えますが、コンプライアンス体制が十分でなく、降格人事が頻発していた状況を考慮すると、高額給与を失うことへの恐れが保険金の不正請求を継続させていた可能性も否定できません。

本調査報告書では「事故車両に対する修理工賃は、対象車両の損傷状況によって決まるものであって、中古車の買い取り・販売事業とは根本的に異なり」板金・塗装部門の従業員の営業努力によって大きく上下するものではない(28ページ)ことから、「鈑金・塗装は、人が事故を起こして初めて入る仕事。毎年、前年と比べて業績を増やせというのは当てはまらない。」との指摘(36ページ)はもっともと言えます。経営陣が従業員の評価基準の選択を間違えると不正の契機になることの典型例です。

ビッグモーターの資本金は1億円ですが、負債が200億円を超えるため会社法上の大会社に該当することから、会計監査人の選任が必須となる会社になります。そして、同社は会計監査人としてひびき監査法人を選任しています。ひびき監査法人は別件で監査法人の運営が著しく不当であるとして2023年3月31日に金融庁より処分(業務改善命令)を受けたばかりです(金融庁のリリースはこちら)。取締役会設置会社であるにもかかわらず取締役会が開催されない同社では、当然ながら取締役会議事録も存在しません。会計監査において取締役会議事録は必ず閲覧対象となる書類であるため、会計監査人は取締役会の不開催を当然認識していたはずです。また、監査役は会社法違反(取締役会の不開催)の状態を放置していたことになります。同時に、当の本人である取締役の全員が取締役会の不開催を認識していたはずです。同社のガバナンスにかかわっていた各機関のメンバーの全員に職務懈怠のおそれがあると言えそうですが、非上場のワンマン経営のもとではそのことを問題視する者はおらず、たまたま保険金不正請求で特別調査委員会の調査が入り、ガバナンスの欠如が白日のもとにさらされる羽目になっただけであり、本件不正が発覚しなければ、ガバナンスは改善されないままであったことは容易に想像できます。

ウェイバックマシン : アメリカの非営利団体が運営しているインターネットアーカイブ(書庫)。既に更新されて通常であれば見ることができない過去のウェブサイトの情報も保存されている。