下記の【新任役員向けトレーニングプログラム】につき、法令等の改正や実務動向の変化に対応するため、講義内容(動画およびレジュメの双方)を更新いたしました。本動画は新任役員向けトレーニングプログラムの受講の契約をされている方のみが閲覧可能です。

概略

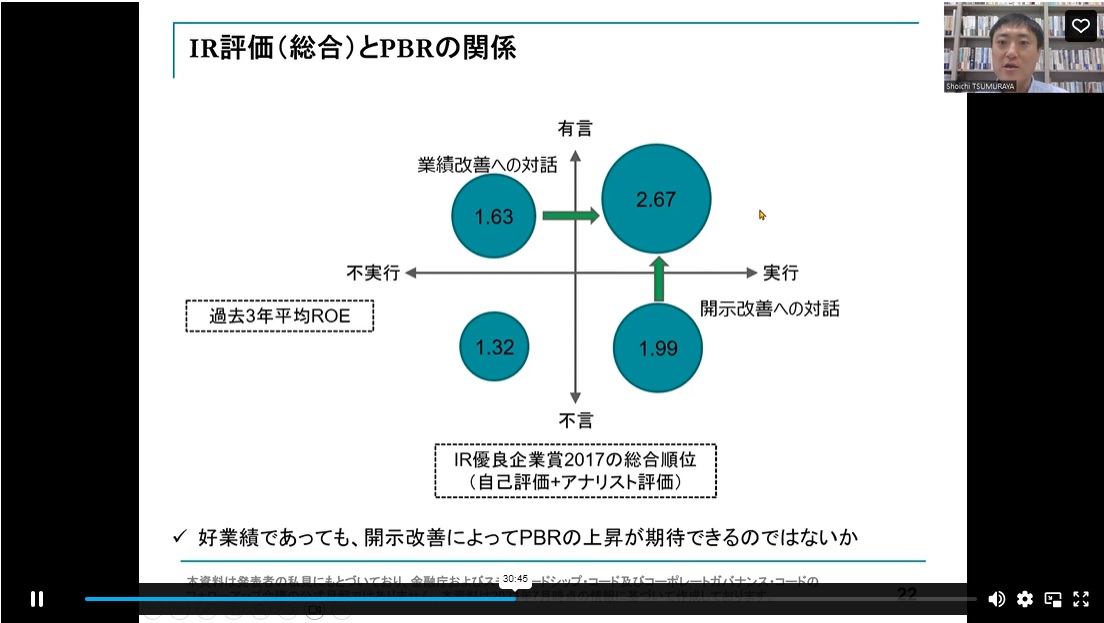

上場会社は、証券取引所の規則に基づき、資金の調達先である投資家に対して情報開示をすることを求められていますが、情報開示は単なる「義務」にとどまらず、資本コストの低減による理論株価の上昇という効果ももたらします。本講義では、一橋大学大学院・商学研究科の円谷昭一先生を講師にお招きし、情報開示の重要性とその種類を整理した上で、決算短信の概要、インベストメント・チェーンの考え方やIRの役割について解説していただきます。また、金融審議会DWGの報告など情報開示の最新動向を紹介していただくとともに、上場会社が情報開示・IRを行うにあたって心掛けていただきたいポイント、スキルマトリックス作成上の留意点、コロナ禍でIRがどのように変わっていったのかなどの最新情報を説明していただきます。

【講師】一橋大学大学院・商学研究科 教授、日本IR協議会・客員研究員 円谷 昭一

【講義時間】1時間03分41秒

【目次】

1 なぜ情報開示が必要か

2 情報開示の種類

3 IRの重要性と効果

4 情報開示の最新動向

5 情報開示・IRのポイント

| 講義資料 | 株主・投資家への情報開示.pdf |

講義

株主・投資家への情報開示

受講者限定コンテンツ(講義および資料)をご覧いただけます

(まだログインがお済みでない場合はログイン画面になります)。

※本トレーニングプログラムは、上場会社役員ガバナンスフォーラムの会員資格だけでは

ご利用できないオプションのサービスです。上場会社役員ガバナンスフォーラムの会員は、

本トレーニングプログラムを会員向けの割引価格(会員価格)でご利用できます。

上場会社役員ガバナンスフォーラムの会員ではない方が、

本トレーニングプログラムのみを受講することもできます。

詳細は、下の「お申込み」ボタンを押してご確認ください。